财政支出偏向对企业资本劳动比率影响的实证研究

2018-03-27 10:20黄献亮田园

商情 2018年4期

黄献亮 田园

[摘要]本文选取2007年到2014年中国31个省的面板数据为研究样本,研究财政支出偏向对企业资本劳动比率的影响。实证结果显示,财政支出偏向与企业资本劳动比率均显著负相关。本文将在财政支出偏向于企业资本劳动比率关系的基础上,研究对企业长远发展的影响以及上升到宏观角度去分析对经济社会发展所造成的影响。

[关键词]财政支出偏向 资本劳动比率 动态面板

一、引言

中国目前正处于经济转型、产业升级时期,作为市场经济重要组成部分的微观企业则表现为:企业用资本替代劳动进行生产。在我国,财政支出会偏向于生产性支出。它对企业的资本劳动比率又有怎样的影响呢?

可能会导致企业资本劳动比率不断提高,宏观方面看,失业问题会凸显。

二、变量选取、数据说明、模型设定及估计方法

(一)变量选取和数据说明

本文选取2007年一2014年31个省每年末所有上市公司为研究对象,剔除了固定资产占比小的金融行业上市公司。最终得到565家上市公司2007 2014年共4219个样本。本文数据来源国泰安数据库和《中国统计年鉴》,使用Stata12.0进行数据处理与分析。

1、被解释变量的选取

资本一劳动比率(KL),即企业资本总量除以劳动力总量的值。关于资本的衡量指标,本文借鉴Marina(2009)的观点,在计算企业资本一劳动比率时使用企业固定资产重置价值来表示资本总量,使用企业年末员工人数来表示劳动力总量。

2、解释变量的选取

本文设计计量模型的主要目的,在于分析财政支出偏向对企业劳动比率的影响。因此本文选取科教文卫支出和生产性支出的比率,作為解释变量。

3、控制变量的选取

(1)企业资本一劳动比率(KLi,t-1)滞后值:Ln(上期末企业固定资产重置价值/上期末员工总人数)。企业在考量本期的资本劳动投入时,势必要考虑上期的投入情况。因此本文使用滞后一期的企业资本一劳动比率作为控制变量。

(2)滞后一期的科教文卫支出一生产性支出的比率(PFEDi,t-1):解析变量的滞后值,由于政府行为对企业的影响具有一定的滞后性,用滞后一期的科教文卫支出一生产性支出的比率作为控制变量。

(3)无风险利率(RF):每年一年期国债利率的均值。一方面,国债利率越高,资本价格也越高,因此国债利率与资本一劳动比率呈负相关。

(4)劳动力价格(W):Ln(支付给职工以及为职工支付的现金)。一般来说,劳动力价格越低,企业越倾向使用劳动力进行生产。

(5)产品需求(SELL):营业收入/资产总额。企业的营业收入可以反映市场对其产品的需求情况。考虑到我国低廉的劳动力成本和相对昂贵的资本,本文预测产品需求和资本劳动比率显著负相关。

(6)成长性(GR):用托宾Q衡量。其计算公式为(每股价格×流通股股数+每股净资产×非流通股股数+负债账面价值)/总资产。

(7)地区市场化程度(MKT):本文参考了樊纲、王小鲁等所著的《中国市场化八年进程报告》,以各省区的市场化指数总得分为衡量指标,该指数越大,表明公司注册所在地的市场化相对进程越快。

(8)资产负债率(LEV):即企业总负债和总资产的比率。资产负债率越高,企业偿债压力越大,企业越偏向用劳动生产,因为使用资本不容易变现。

(9)资本和劳动的相对价格比(PRICE):该变量用来控制资本劳动的相对价格变化对企业资本替代劳动决策的影响。其计算方法:企业资本成本/企业人均真实工资收入。

(10)企业规模(INSALES),使用企业销售额的对数来表示。企业规模的异质性特征必然会对企业资本劳动比产生影响,基于此,本文在计量方程中加入企业规模自身特征的控制变量。

(11)国有企业虚拟变量(SOE):如果是国有上市公司,虚拟变量为1,否则为0。通过SOE虚拟变量与财政支出偏向衡量指标的交乘项来检验所有权性质对企业资本劳动比率是否存在影响。

(12)企业所处行业虚拟变量(INDUSTEY):不同行业有不同的行为偏好,对企业资本劳动比会产生不同的影响。

(13)企业所在省份虚拟变量(PROVINCE):不同省份政策以及市场环境不同,把企业所在省份作为虚拟变量,考察不同省份财政支出偏好对企业资本劳动比率的影响。

(14)企业所在地域虚拟变量(PLACE):本文按照《中国统计年鉴》对中国东部、中部和西部的划分,以检验东、中、西部财政支出偏向对资本劳动比率的影响。

(二)模型设定

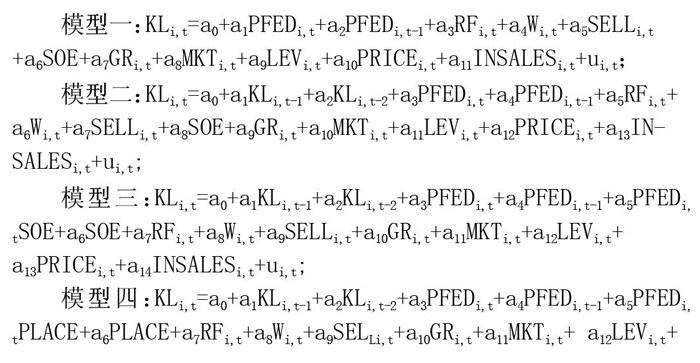

根据以上变量选取及数据收集整理,本文对所获取数据进行大样本OLS回归、混合回归、个体固定效应和双向固定效应来考察财政支出偏向和企业资本劳动比率之间的关系:其中,i是企业,t是时间。

为了揭示因变量的动态变化特征,本文设定了动态面板数据模型,把因变量的滞后一期和滞后二期作为解释变量引入了动态面板数据模型之中。

在后续研究中,引入两个虚拟变量和财政支出偏向衡量指标的交互项来分别检验企业所有权性质和所处地区(东部、西部或北部)对企业资本劳动比率财务指标敏感性的影响,分别设定如下模型:

(三)估计方法

为了揭示因变量的动态变化特征,本文设定了动态面板数据模型。由于把因变量的滞后一期作为自变量引入了动态面板数据模型之中,因此即使采用固定效应模型剔除了异质性的企业个体效应,也依然无法解决内生性问题导致的参数估计偏差问题。针对这种内生性问题,Arellano和Bond(1991)提出了用一阶差分广义矩(first differenced GMM)进行参数估计,然而,用差分广义矩估计存在两个方面的问题:首先是仅对差分方程进行估计会损失样本信息量;其次是用滞后水平量作为差分量的工具变量容易面临弱工具变量问题。为了弥补差分GMM估计方法的不足,Arellano和Bover(1995)以及Blundel l和Bon(1998)提出了另外一种更加有效的方法,即系统GMM估计方法。由于系统GMM方法能够同时利用差分方程和水平方程的信息,工具变量的有效性会更强,因而相对于差分GMM的参数估计结果更加有效。本文使用了系统广义矩两步估计方法来对本文模型进行回归,有效避免了模型可能存在的内生性问题,并使用Hansen检验来考察选择的工具变量的有效性。

三、样本描述及实证分析

(一)描述性统计

本文选取了2007年2014年8年期间样本数据,根据数据可以做出以下的分析:

(1)企业的资本一劳动比率的平均值是3.726,最大最小值分别为13.326和-5.673,说明在不同企业在资本一劳动决策时会产生较大的差异,企业对资本和劳动投入的偏好不同。

(2)政府的财政性支出偏向的平均值为1.122,最大值和最小值1.897和0.445,标准差为0.270,说明我国各省的财政性支出偏向差异较大,最大最小值相差比较大。

(3)资产负债率的最大值和最小值为41.939和0.003以及标准差为1.079,说明样本企业对股权融资和债务融资还是抱有不同的态度,存在几乎无债务负担的企业,也存在资不抵债的企业。由于企业的成长性、企业规模、所有权、劳动力价格、产品需求以及资本和劳动的相对价格比在极差、标准差等方面表现有显著差异,综合可以体现为企业的生产率差异,说明本文选取的企业具有企业异质性。

(二)实证分析

1、实证结果

本部分采用系统GMM方法对财政支出偏向和企业资本劳动比率之间的影响关系进行估计,同时为了进行对比,也采用OLS方法与固定效应法的估计结果列出。如表1所示,第(1)、(2)、(3)和(4)列分别是大样本OLS回归、混合回归、个体固定效应模型和双向固定效应模型的回归结果。第(5)列是系统GMM方法估计动态面板数据模型的结果,在该估计中,还进行了工具变量整体有效性的Hansen检验与残差的序列相关检验,其结果通过了工具变量的整体有效性检验,同时残差序列存在显著的一阶序列自相关,但是不存在二阶序列相关。

由上表可知:

(1)财政性支出的偏向和企业资本一劳动比率,在各种回归结果中均在5%水平上显著负相关。说明若财政支出比原来偏向生产性支出,那么企业偏向于资本性的投入,用资本去替代劳动,资本劳动比率会提高。

(2)滞后一期的财政支出偏向和企业资本劳动比率,在固定效应模型中于5%水平上显著负相关。说明了由于政府行为对企业的影响具有一定的滞后性,政府前一年的财政的生产性支出增加,会对企业资本劳动比例有显著的作用,企业偏向于资本性的投入,用资本去替代劳动,资本劳动比率会提高。

(3)在混合回归和动态面板数据GMM的估计结果中,产品需求和资本一劳动比在5%水平上显著负相关,而成长性与企业规模同样也与资本一劳动比呈显著负相关。这说明企业产品需求越多,销售收入增长越快,企业规模越大,企业投入的资本和劳动力则更多,因为我国的劳动力价格相对低廉,所以资本一劳动的比率越低。

(4)劳动力价格和资本一劳动比在在固定、双向固定效应和动态面板模型中,均在1%水平上显著正相关,说明劳动力价格越低,企业更偏向使用劳动力生产,所以企业资本一劳动比率越低。

(5)企业资本一劳动相对价格的回归系数在各方程中在1%水平上显著为负,这表明资本与劳动的相对价格是制约企业选择资本或劳动不同生产方式的重要因素。

(6)在固定效应模型中,无风险利率与企业资ak--劳动比率在1%水平上显著正相关,说明国债利率越高,企业投入资本的价格越高,因此国债利率与企业资本一劳动比率是负相关的。

(7)被解释变量(资本-勞动比)的一阶滞后值在GMM估计结果(5)中,在1%的水平上显著,这说明了由于惯性或部分调整,企业对资本劳动的配置决策一定程度上会取决于过去行为,即企业当年的资本劳动比受企业过去的资本劳动比状况的影响。其中,资本劳动比率的一阶滞后值的系数为正,说明企业前一年的资本劳动比率对企业当年的资本劳动比率有正向影响;而企业资本劳动比率的二阶滞后值的系数为负,这可能与企业连续两年提高了资本劳动比,则第三年会考虑不再提高企业的资本劳动比有关。

2、稳健性检验:异质性企业

(1)不同所有制企业资本一劳动比率与政府的财政支出偏向的关系。本文引入国有企业虚拟变量(SOE),如果企业实际控制人是国家,则国有企业虚拟变量(SOE)为1,否则为0,进行了分类回归,研究不同所有制企业资本一劳动比率与财政支出偏向的关系。结果如表3所示:

在非国有企业中,政府的财政支出的偏向与企业资本一劳动比率的系数为0.428,两者并不显著相关。而在国有企业中政府的财政性支出的偏向与企业资本一劳动比率的系数为1.147,两者在1%水平上显著负相关。说明财政支出偏向对国有企业和非国有企业的资本劳动比率的影响有较大的差别,若财政支出比原来偏向生产性支出,那么国有企业偏向于资本性的投入,用资本去替代劳动,资本劳动比率会提高。

(2)不同地域的企业资产一劳动比率与政府的财政支出偏向的关系。本文根据《中国统计年鉴》对我国31省进行了分类回归。其中,东部11省,中部8省,西部12省。由于篇幅有限,仅列示部分结果。结果如表5所示:

由表5可知,在东部地区,政府的财政性支出的偏向与企业资本一劳动比率的系数为0.895,两者在10%水平上显著负相关。在中部地区中,政府的财政支出的偏向与企业资本一劳动比率的系数为1.858,两者在1%水平上显著负相关。而在西部地区,政府的财政支出的偏向与企业资本一劳动比率的系数为0.835,两者在10%水平上显著负相关。但是东部和中部的系数比西部要大,所以财政性支出偏向对企业资本一劳动比的影响更大。

这说明了财政支出偏向对企业资本劳动比率的影响与区域的经济发展水平有关。在经济发展水平高的东部、中部地区,市场化水平高、第二和第三产业较为集中、自然环境、气候、交通、教育等优越条件,使得当政府增加生产性支出以提高更好地基础设施等公共服务时,其外部性作用会大大降低企业的资本成本,并且政府为了促进产业改革对企业的生产性补贴,进一步促进企业使用资本替代劳动进行生产。在西部地区,产业结构单一,企业数量少,投资项目少,在政府继续提高生产性支出增加基础设施等公共服务时,由于地理环境、经济发展水平低等,使得企业缺少投资去购买固定资产等来提高生产率,并且处于内陆,生产需求不高以及劳动力较为廉价,企业没有动力去提高资本劳动比。

五、研究结论

关于财政支出偏向的研究,学者大多基于宏观经济的角度来考察财政支出偏向,很少去研究政府的这种生产性支出偏向对微观主体的直接影响。本文关于财政支出偏向对企业资本劳动比的影响的研究则弥补了学者对这方面研究的不足。

本文选取2007年到2014年中国31个省的面板数据为研究样本,通过建立OLS回归模型、固定效应模型、双向固定效应模型和动态面板模型,研究财政支出偏向(科教文卫支出与生产性支出之比)对企业资本劳动比率的影响。实证结果显示,财政支出偏向对企业资本劳动比率均显著负相关。即政府偏向生产性支出降低,则企业资本劳动比率上升,企业会使用资本替代劳动。在进行稳健性检验时发现:财政支出偏向对国有企业的资本劳动比率有显著的负影响,对非国有企业的资本劳动比率的影响不显著;而不同地域的财政支出偏向对企业资本劳动比的影响不同,东部和中部地区财政支出偏向和企业资本劳动比有显著的相关关系,西部地区则没有明显的相关关系。

财政生产性支出偏向会导致企业用资本替代劳动,每个微观企业都如此作为的话,放大到宏观经济来看会导致失业问题。同时,产业升级的根本目的是提高劳动素质,但当前中国的劳动素质提升令人担忧(陆铭,2016[陆铭——《大国大城——当代中国的统一、发展与平衡》])。财政支出对科教文卫投入相对不足,使我国劳动力素质不高,阻碍了人力资本积累推动技术创新,长期来看降低企业的全要素生产率水平。因此本文将在财政支出偏向于企业资本劳动比率关系的基础上,研究对企业长远发展的影响以及上升到宏观角度去分析对经济社会发展所造成的影响。