融资约束、全要素生产率与反倾销涉案企业出口绩效

——来自中国2001-2016年的经验证据

2018-03-26 10:09

现代财经-天津财经大学学报 2018年4期

(中南大学 商学院,湖南 长沙 410083)

一、引言

全球经济危机以来发达经济体陷入了“低增长”的困境,发达国家纷纷出台“再工业化”“工业4.0”等战略。一些发达国家政府通过出台一系列放松管制、改革税制等政策重振本国实体经济,同时又通过加大贸易保护措施减少发展中国家尤其是中国相关产业进入该国市场。例如,法新社2017年3月21日报道欧盟对华反倾销不承认中国“市场经济地位”,断然采用“替代国”做法对华发起双反(反倾销和反补贴)调查*资料来自新浪财经http://finance.sina.com.cn/china/gncj/2017-06-29.;再如,美国华盛顿时间2017年2月2日,美商务部无视中国企业积极应诉所提供的材料,贸然对华不锈钢板带材做出反倾销和反补贴终裁,并裁定中国企业63.86%-76.64%的反倾销税率和75.60%-190.71%的反补贴税率*数据来自中国海关企业进出口数据库http://olap.epsnet.com.cn/data-resource.html?d=0&sub=1.等等。实际上,自从中国成为全球第二大经济体、第一大贸易国以来,我国贸易年均增长率持续保持在22%水平*数据来自人民网http://bbs1.people.com.cn/post/1/1/2/160938530.html.,对外贸易极大的推动了我国外贸事业和经济的高速发展。而中国多年以来却又一直都是反倾销调查机构的首要目标国和受害国*截止到2016年底,我国遭受反倾销调查1124起,占全球比重达22.10%,高居世界第一。数据来自WTO官方网站https://www.wto.org/english/tratop_e/adp_e/adp_e.htm.。正因为此,针对企业出口行为的研究成为现阶段学术界研究的热点问题。李春顶[1]汤二子等[2]研究证实了中国企业存在出口企业生产率显著低于内销企业这一“出口—生产率悖论”现象,认为我国企业的出口行为与生产率存在负相关关系。而张鹏辉[3]的研究则得出了相反的结论,他将企业的出口状态进行划分研究得出任何出口企业的生产率都要高于不出口企业。Qian X和Yasar M.[4]的研究认为企业的出口行为和生产率存在“U”型关系。由此可见,现有探究企业出口行为和企业生产率关系的研究结论尚存在诸多分歧。本文试图引入企业微观视角下的融资约束、全要素生产率来展开对企业出口绩效的研究。

关于企业融资约束相关研究十分丰富,而结合企业出口绩效来进行研究的文献极少,而事实上,企业出口绩效也受到其融资状况的影响(杨连星等)[5]。刘海洋等[6]认为融资约束制约了中国制造业企业的出口绩效,这种制约作用存在明显的企业规模、地区、行业和所有制指向性。而徐榕等[7]也认为融资约束的降低不仅可以直接提高企业进入出口市场的可能性,还能通过“自选择效应”间接的提高生产率从而促进出口绩效。同时,金祥荣等[8]基于企业不同贸易方式对融资约束、生产率和企业出口展开了研究,研究表明企业出口有助于降低其融资约束,低生产率的企业选择以加工贸易的方式出口,而高生产率企业则会选择以一般贸易方式扩大出口。Chaney[9]则在异质性企业模型理论的基础上,引入生产率因素进一步分析企业出口绩效与生产率和信贷约束之间的关系,认为信贷约束阻碍企业进行更高增值的贸易活动,只能进行简单的贸易加工和装配,因此严重影响了企业的出口绩效。

纵观关于融资约束、生产率和企业出口绩效三者关系的现有研究,它们大多仅仅关注了三者之间相互作用的表层关系,针对其相互作用过程及影响路径还缺乏深入研究,而针对反倾销涉案企业来研究此三者之间内在影响机制的文献就更加少见了。融资约束对反倾销涉案企业出口绩效的影响是通过何种路径传导,生产率在其余二者之间又起到了何种作用,这种影响机制及作用过程从反倾销涉案企业推广至非反倾销一般企业是否依旧成立等等问题还有待进一步深入的探讨。

鉴于此,本文运用2001-2016年沪深两市A股上市公司反倾销涉案企业的样本数据,基于融资约束理论和异质性企业贸易理论来探究融资约束对反倾销涉案企业出口绩效的具体影响路径,以及全要素生产率在二者之间所起的作用。本文的边际贡献在于:第一,从全要素生产率视角探究融资约束对反倾销涉案企业出口绩效的影响机制,丰富了融资约束对反倾销涉案企业出口绩效的相关研究。第二,从企业微观视角研究融资约束影响反倾销涉案企业出口绩效的传导路径,对深化企业出口绩效的相关研究尚为一种新的尝试和有益补充。第三,针对我国对外贸易中屡遭贸易救济措施的特殊群体——反倾销涉案企业的出口绩效进行研究,并试图将研究扩展至非反倾销一般出口企业,一方面拓展了我国反倾销相关经验研究,也从融资约束、全要素生产率等角度来提高反倾销涉案企业出口绩效提供思路借鉴,为建立健全我国企业应对反倾销等贸易救济措施战略保障机制提供了微观视角的支持;另一方面,通过对反倾销涉案企业三者之间影响的传导机制研究,以点带面延伸至非反倾销涉案企业,以期为提高国内所有外贸企业的出口绩效获得更为普适性的研究结论。

二、文献回顾、理论分析与研究假设

(一)融资约束与反倾销

当进口国发现出口国进行商品倾销,并对本国相关产业造成巨大损害时采取各种措施来抵消或者减弱倾销带来的冲击,这就是反倾销行为。谈及反倾销必然会有倾销的存在,而倾销自重商主义时代就开始出现,所以倾销和反倾销是国际贸易发展和竞争的产物。正是因为重商主义执行的鼓励出口并给予津贴鼓励等政策,才使得倾销产生并不断增长。也因此引发了早期的贸易保护主义(F.List,1841)和凯恩斯的超保护贸易学说(John Maynard Keynes,1936),不难发现,早期的贸易保护主义都主张扩大贸易顺差,认为其增加了国内经济发展和就业机会,但同时也形成了国际贸易关税高筑,非关税壁垒盛行的局面,倾销和反倾销从本质上来讲都是国际贸易中的出口过程中的行为[10]。

到20世纪末,随着国际贸易由国家层面逐渐延伸至行业甚至企业层面,企业微观层面的数据的获取出现了新-新贸易理论,基于该理论的相关研究表明,出口企业比非出口企业表现出更大的企业规模,更高的生产率、工资和资本和更专业的技术和工人[11]。同时该理论也认为企业在进入出口市场时需要预付大量的沉没成本,在该理论形成的初期,较少有学者关注到企业是如何完成这部分沉没成本投融资状况,而随着异质性企业贸易理论的逐渐完善和成熟,Chaney[12]、Manova[13]、Feenstra等[14]将不完全资本市场引入到Melitz[15]建立的完全资本市场假设中,研究结果才逐渐显示出金融因素在企业出口行为中起到的决定性作用,并认为在不完全资本市场下,企业的出口行为与其自身的财务状况、盈利能力等诸多因素紧密相关,只有不存在融资约束的企业才能出口,之后大量的研究也表明,出口企业在各个方面都要远优于非出口企业,融资约束会通过影响企业的投资、研发水平、员工能力等各个方面来决定企业最终是否能够出口(Hubbard;Chaney;Manova,等)[16,12-13]。

2008年金融危机后,世界经济发展逐渐放缓进入稳定低速增长时期,我国的出口贸易发展也进入中高速增长的新常态时期*2008年金融危机前,世界经济增长率维持在4%左右,2008年降至1.5%,2009年降至-2.1%,2011年以后维持在2%左右,2011—2014年分别为2.8%、2.2%、2.4%和2.5%。。在经济发展转型和提质增效的关键时期,企业发展的融资约束问题已经成为制约经济发展和转型升级的重要瓶颈之一(邓可斌等)[17]。由上述异质性企业贸易理论可以得出,在企业存在融资约束的情况下,企业出口速度放缓,同时企业出口贸易产品也会出现技术含量低、附加值低等“质”的问题(李凯杰等)[18]。而受金融危机的影响,企业发展更容易存在融资约束问题,并且融资约束公司受到的约束更加明显(王亮亮)[19]。为减缓金融危机对本国经济的冲击和企业融资约束,各国政府都加大了出口政策的支持力度,加剧了原本激烈的出口贸易竞争,导致贸易保护主义进一步抬头,以反倾销为代表的贸易摩擦频发。[18]图1显示了1995-2011年世界贸易摩擦指数,在2008年金融危机后,2009年左右世界贸易摩擦指数再度达到峰值。

图1 1995-2011年世界贸易摩擦指数 资料来源:根据Escaith和Miroudot(2015)[20]WIOD 数据测算而来。

综上所述,企业因存在融资约束,导致其产品的生产水平、生产率等和国际标准相比存在一定差距,致使企业出口产品的附加值和技术含量偏低,加之本来存在的劳动力成本低廉形成的价格优势,这就使得这部分产品在出口时更易遭致反倾销调查。因此,存在融资约束的出口企业更易遭致反倾销。

(二)融资约束与反倾销企业出口绩效

融资约束理论认为,企业的流动性资产存在的一个主要原因是当企业遇到较好的投资机会时,流动性资产能够允许企业适时地抓住有利于企业价值增值的投资机会[21],同时企业在进入国外市场时,需要预先支付一定费用的沉没成本,用以搜集目标市场相关信息,建立分销网络等,所以,只有在企业自身流动性充足,不存在融资约束的情况下,企业才能支付得起克服出口时的固定成本,从而占领国外市场获取利润,这也是Melitz[15]理论模型的主要结论,而该模型却忽略了生产率这一关键要素在出口过程中起到的作用。因此,Chaney[12]基于Melitz[15]理论模型引入了流动性这一要素,构建了融资约束与企业出口理论模型,该模型认为企业要克服出口沉没成本需要积累一定流动性,生产率也会因为这一过程被拉高,只有高生产率的企业才能预先在国内市场上积累足够的流动实现出口。而Chaney[9]理论模型并没有将融资约束纳入考虑,直至Manova[13]才将企业的融资约束内生化,认为出口成本融资面临信贷约束时,企业会选择退出进入国际市场,选择在国内市场销售其产品。

梳理国内外相关文献时也发现,企业出口需要提前支付大量的沉没成本,融资约束会阻碍企业出口贸易的发展(Manova和Chaney)[9, 22]。在相关理论的基础上,Wagner(2014)[23]对融资约束与出口关系的大量实证研究进行了归纳总结,得出融资约束越小的企业其出口可能性越大。曹献飞[24]也认为融资约束与企业出口存在双向的因果关系,融资约束的缓解能够增加企业的出口绩效。李志远等[25]在异质性企业模型基础上引入信贷约束,研究信贷约束如何同生产率一起影响企业的出口决策,研究结果表明,非出口企业和出口企业对融资需求存在很大程度上的异质性,不存在融资约束的企业更容易出口。类似地孙灵燕等[26]、杨连星等[5]、Manova和Yu[27]等的研究也得到了同样的结论。

而关于反倾销和融资约束关系的研究不多,相关研究都集中在反倾销对出口绩效影响等方面,如蒋为等[28]采用倍差法研究反倾销对中国企业出口绩效的影响,研究表明美国在对我国实施反倾销制裁后,“被反倾销”产品在美出口量和在其他地区的出口量均有明显下降,并同时对我国企业的经营状况和融资状况都产生了明显的负面影响。Chandra P等[29]通过实证研究也发现,美国发起的反倾销调查导致我国的劳动生产率和全要素生产率分别下降12%和5%,生产率下降的同时企业的出口也大幅下降。其他研究如王孝松等[30]、Yi Lu等[31]等也得出反倾销调查会对被调查国家企业的出口产生显著的抑制作用。而前一部分融资约束与反倾销的论述可知,出口企业在存在融资约束的情况下,更容易遭致反倾销调查,出口企业绩效也会因此受到影响,因此可以合理推断,反倾销涉案企业的融资约束会影响其出口绩效的提升。基于此,本文提出如下假设:

H1在其他条件不变的情况下,企业融资约束程度与反倾销涉案企业出口绩效负相关。

(三)融资约束与全要素生产率

全要素生产率理论的雏形始于美国经济学家Paul H. Douglas提出的国民生产的产出与投入之间的关系,这里的A即代表了全要素生产率[32]。全要素生产率通过判断决策单元的配置情况和规模状态来反映企业经济增长的状况,其提升与发展离不开企业所处的金融发展环境,尤其是企业面临的融资状况[33]。由于信息不对称和代理问题的存在,企业融资约束问题会加剧,并影响其生产投资、技术研发以及就业等方面,企业在寻求外源融资时难以获得所需的资金,即便能够获得也需要付出高昂的融资成本,这就使得企业无法最优化其资本结构,在生产经营活动过程中也无法作出最优决策,企业在面临合适的投资机会时难以实现资源的有效配置,进而降低企业的生产率[34]。因此,融资约束会影响企业的全要素生产率的提升。

而现有关于融资约束、全要素生产率与出口三者间关系的研究,如Altomonte等[35]通过联立方程模型来研究全要素生产率、信贷约束和研发支出与出口之间的相互关系,认为生产率、信贷约束会对出口产生影响,并且生产率与融资约束之间呈负相关关系。而金祥荣等[8]对融资约束、生产率与企业出口三者之间关系展开了研究,认为企业出口有助于其降低融资约束。当然,也有学者单独研究全要素生产率与融资约束二者之间的关系,如赵春明等(2015)[36]使用中国工业企业数据库1998-2007年的数据从不同出口状态和不同所有制下融资约束与全要素生产率的关系进行研究,得出企业的融资约束显著降低了其全要生产率。Nickel和Nieelitsas[37]则用借款比率作为融资约束的替代变量,通过面板数据验证了融资约束与生产率的反向关系。如任曙明等[38]用双边随机边界模型检验了财政政策效果下融资约束对全要素生产率的影响,研究证实外部融资依赖度高的行业的生产率较低。而关于反倾销涉案企业融资约束与其全要素生产率之间关系的研究文献较少,现有的研究只涉及反倾销与生产率之间的关系,如谢申祥等[39]通过双重差分法从微观层面来研究反倾销壁垒对我国出口企业生产率的影响,结论表明二者呈显著的负相关关系。刘爱东等[40]以2012年化工行业对外反倾销案为研究对象,实证检验了我国主动反倾销在短期内能显著提升企业的全要素生产率。

综上,融资约束与生产率负相关,遭遇反倾销与相关企业的生产率负相关,加之前部分融资约束与反倾销的相关性论述,可以综合推断并提出本文的第二个假设。

H2在其他条件不变的情况下,反倾销涉案企业融资约束与其全要素生产率负相关。

(四)全要素生产率的中介效应

融资约束理论认为当企业的流动性受到限制的情况下,企业的出口活动会减少[20]。根据异质性企业贸易理论,出口企业具有更高的生产率(李春顶)[1]。近年来已有不少学者对企业出口与其生产率关系展开了研究。例如Cassiman等[41]通过西班牙制造业企业的数据,证明了出口和生产率之间的正相关关系。余淼杰[42]也通过1998-2002年的企业数据采用OP方法来研究贸易自由化对制造业企业生产率的影响,得出出口企业的生产率要高于非出口企业约4.9%,且贸易自由化对企业生产率的影响要高于非出口企业。然而国内多数学者使用中国全样本规模以上工业企业数据来研究企业的出口与其生产率之间的关系,结果表明,企业出口与生产率呈现出明显的负相关关系,并且出口市场的多元化抑制了企业生产率的提高,这种现象即“出口-生产率悖论”。但随着研究的深入,有学者也证明国内企业出现“生产率悖论”的原因是没有进一步的细分样本企业。如范剑勇等[43]基于出口密度差别以投入要素流量为切入点,应用LP方法测算企业出口与生产率的关系,否认了出口企业存在的“生产率悖论”现象,张鹏辉[3]也从企业出口状态转换的视角对企业的出口与生产率的关系进行研究,研究结论也否定了出口企业的“生产率悖论”现象。而反倾销涉案企业作为出口企业中较为特殊的一类企业,其作为一类群体,在产业上可能存在趋同性,本文更倾向于认为反倾销涉案企业的全要素生产率与其出口绩效呈正相关关系。

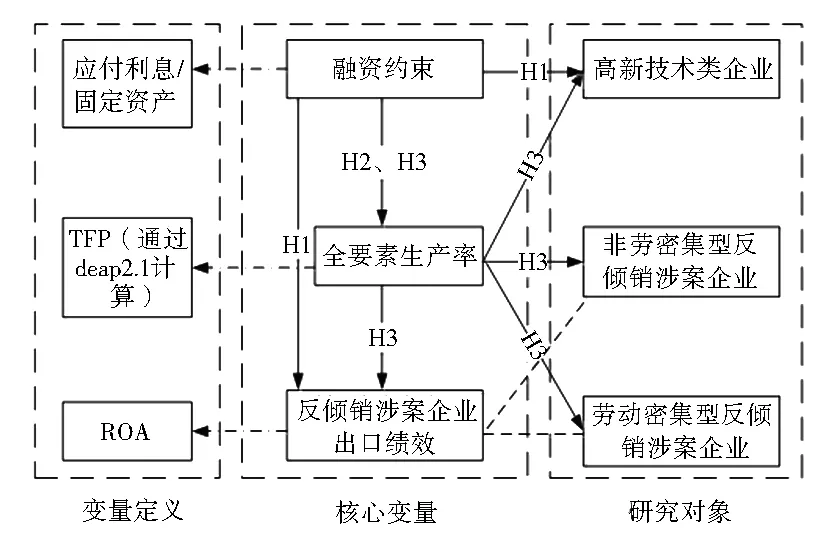

图2 基于全要素生产率为中介效应的理论模型

融资约束能够影响反倾销涉案企业的出口绩效,也能影响反倾销涉案企业的全要素生产率,同时全要素生产率又与出口绩效正相关。由此可以推断,融资约束对反倾销涉案企业出口绩效的影响可能存在一个深层次系统化的传导机制,反倾销涉案企业的融资约束可能会通过影响其全要素生产率进而影响到企业的出口绩效,融资约束对反倾销涉案企业出口绩效的影响可能是通过全要素生产率这个中介变量进行传导的,如图2的理论模型所示。因此,基于假设1,2,本文提出第三个假设。

H3全要素生产率在融资约束和出口绩效之间存在中介效应,即企业融资约束程度与其全要素生产率负相关,全要素生产率与企业的出口绩效正相关。

三、研究设计

(一)样本选取

以2000-2016年间我国遭受反倾销调查的上市公司为研究对象,研究对象的确定步骤如下:(1)根据中国贸易救济信息网(http://cacs.mofcom.gov.cn/)、WTO数据库(http://www.wto.org/)、

国家商务部(http://www.mofcom.gov.cn/)和世界银行反倾销数据库(http://econ.worldbank.org/ttbd/gad/)数据,确定2000-2016年间我国反倾销涉案的上市公司初始样本;(2)剔除2000-2016年重复遭受反倾销指控的企业;(3)剔除不同年限内相同的上市公司,剔除其中案件信息不完整以及年报披露不完整的企业;(4)对上一步整理的企业进行进一步的筛选,剔除“*ST”、“ST”“PT”类上市公司,剔除新三板上市公司;(5)剔除CSMAR数据库和WIND数据库中财务数据残缺或者不存在的企业;(6)剔除2000-2016年间有退市、或者退市后又上市的企业;(7)对连续性变量在1%和99%分位数上进行了Winsorize处理以消除异常值和极端值影响。样本企业具体选取过程如下表表1所示。

表1 样本企业选取过程

注:样本企业选取的起止时间是自2000年1月1日至2016年12月30日。

经过上述整理得到的企业样本,由于在计算企业全要素生产率中需要使用滞后一期数据作为基期数据,因此实际样本企业区间为2001-2016年的样本企业,经上述数据的处理最终共得到126家上市公司样本企业。本文的财务数据来源于CSMAR和WIND数据库。在相关的统计分析中,运用SPSS17.0和Eviews8.0软件进行数据的处理分析。

(二)变量定义

1.被解释变量

被解释变量为反倾销涉案企业的出口绩效(EXP),企业的出口绩效是一个综合性的指标,其衡量标准不一,分类方法也不完全一样(Cavusgil和Zou,1994; Schlegelmilch和Ross)[44,45]。主要衡量方式有把出口绩效指标按照财务性和非财务性两大类(Cavusgil和Zou)[44],如市场绩效来测度;也有学者用出口额的对数值来表示企业的出口绩效(李坤望等)[46]。出口绩效分解为财务绩效较易衡量,而非财务绩效如出口市场拓展、顾客忠诚度等则需要通过问卷调查来实现(宁烨等.)[47],至于用出口额的对数值等指标作为出口绩效的替代变量,不能较好反映出企业在融资约束状态下的短期绩效变化。综上所述,本文拟用目标企业的总资产收益率(ROA,即净利润/总资产)作为代替指标来衡量企业的出口绩效(蒋为等)[28]等。

2.解释变量

解释变量为反倾销涉案企业的融资约束(FIN),关于融资约束的指标衡量同样也存在很大的分歧,主流的融资约束的衡量方法有三种:(1)Fazzari等[48]认为投资-现金流敏感性能够反映出企业所受到的外部融资约束的程度,并因此否定了Jensen M C.[49]提出的现金-现金流敏感性作为衡量企业所受到的外部融资约束的指标;(2)Kaplan和Zingales[50]则认为投资-现金流敏感性和企业的外部融资程度不是简单的线性关系,并提出了更为科学合理的KZ指数;(3)Whited和Wu[51]使用结构化的方法提出更加优于KZ指数的WW指数来反映企业的融资约束状况。而国外大部分融资约束的衡量指标在我国都不能直接使用,主要原因有以下几个方面:第一,我国的市场化程度较西方发达国家来说较低,上市公司也没有直接可以用来反映企业的融资难易程度的指标;第二,非国有企业在在我国信贷市场上形成的融资约束问题也并非完全由信息不对称等问题造成的。第三,根据本文研究对象是反倾销涉案企业,该类型企业以中小型加工贸易企业为主,在我国现有的资本市场发展较为落后的情况下,大部分企业会选择债务性融资,而不考虑权益性融资(解维敏和方红星)[52]。综上,本文使用应付利息除以固定资产来度量企业债务融资程度(孙灵燕等)[26],该比例与企业的融资约束程度正相关。

3.中介变量

中介变量为的全要素生产率(TFP),指的是企业扣除资本、劳动等投入要素之外的企业的产出增长,因其最早由美经济学家索罗(Solow)[53]提出,故又称为“索洛残差法”。本文则是通过Malmquist指数法的DEA模型来分析反倾销涉案企业的全要素生产率,其测试过程的基本思路如下。

(1)

Z表示面板数据中每一个横截面观察值的权重,由此得出每个反倾销涉案企业以投入导向的Farrell技术效率的非参数规划模型为

(2)

Malmquist生产率指数会随着时间发生变化,由此引入距离函数(distance function)。根据Fare等.(1994a)[53],距离函数是Farrell技术效率的倒数,进一步得到投入距离函数

(3)

Malmquist生产率变化可以分解为相对技术变化和技术进步变化(Fare等,1992)[55],为得到以t时期为基期的全要素生产率,根据(Fleisher B M等,2004)[56]的思路,用两阶段的Malmquist生产率指数的几何平均值来计算其变化如下

Mi(xt+1,yt+1,xt,yt)=

EC(xt+1,yt+1,xt,yt)TC(xt+1,yt+1,xt,yt)

(4)

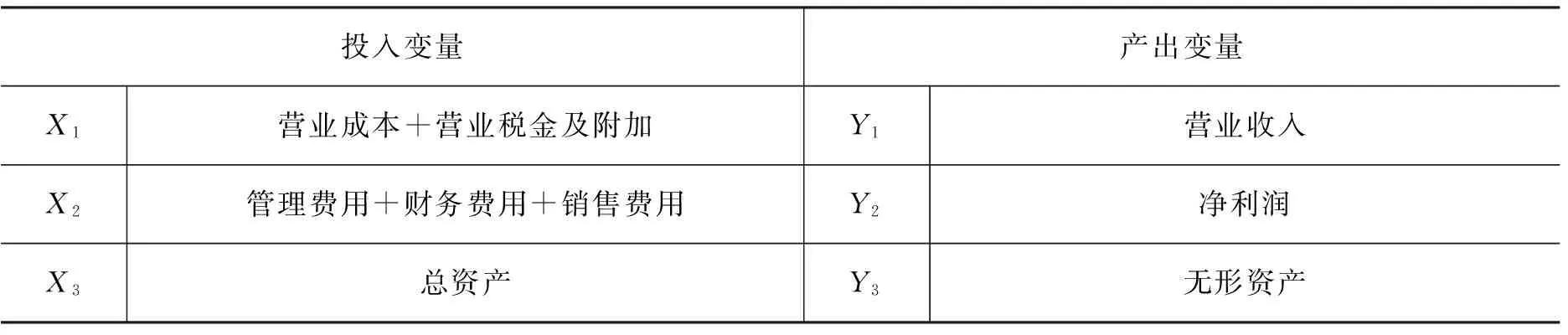

由上式(4),Mi(xt+1,yt+1,xt,yt)表示全要素生产率的变动,EC表示技术效率的变化,TC表示技术进步变化。Malmquist生产率指数下,当TFP>1时,表示全要素生产率提高;当TFP=1时,表示全要素生产率不变,当TFP<1时,表示全要素生产率下降。 本文通过Malmquist生产率指数计算反倾销涉案企业的全要素生产率作为本研究的中介变量,Malmquist生产率指数计算全要素生产率至少需要两期的投入变量和产出变量,本文参照刘爱东等(2016)[40]投入变量和产出变量的选取,详见下表表2所示。

表2 Malmquist生产率指数计算中的投入、产出变量

4.控制变量

参考曹献飞[24]刘爱东等[40]等人的文献,本文选取资产负债率(RATI)、企业规模(SIZE)、资本密集度(CI)、人均工资水平(WAGE)、政府补贴(GS)、企业属性(EA)、研发支出(R&D)等已被证实对企业的出口绩效产生影响的控制变量,其中,企业属性(EA)为虚拟变量,并将年度和行业设置成为固定变量,控制年度和行业的影响。部分变量为消除异方差性和共线性作取自然对数处理,具体的变量定义如下表表3所示。

表3 变量定义

(三)模型设定

在考虑多重共线性的基础上,采用逐步回归法来检验融资约束与反倾销涉案企业出口绩效的关系。同时,借鉴温忠麟等[57]方法来检验全要生产率在融资约束与反倾销涉案企业出口绩效之间是否存在中介效应,保证了较高的统计功效和较好的控制了第一、二类错误率,本文建立的模型如下,中介效应的检验过程如下图图3所示

EXPij=α0+α1FINij+α2ΣControlsij+ΣIndustryij+ΣYearij+ε

(5)

TFPij=β0+β1FINij+β2ΣControlsij+ΣIndustryij+ΣYearij+ε

(6)

EXPij=γ0+γ1FINij+γ2TFPij+γ3ΣControlsij+ΣIndustryij+ΣYearij+ε

(7)

图3 中介效应检验过程

根据本文的研究目的及研究假设提出的需要,本部分采用描述性统计分析、相关性分析、回归分析等方法进行数据的统计分析,并通过反倾销涉案企业分行业的数据和非反倾销涉案企业的数据进行一步的检验,最后通过稳健性验证进一步的结论。

(一)描述性统计分析

表4为模型中相关变量的描述性统计结果。从结果可以看出。所有变量的最小值和部分变量的中位数取值大部分为0,由于样本采用的非平衡面板数据,选择的起止年限是从2001-2016年,时间跨度较大,有部分反倾销涉案企业在统计基期还并未上市,导致相关变量的数据无法获得所致。企业出口绩效的均值是0.014 8,最大值为0.86,说明我国反倾销涉案企业的出口绩效还有待提升。融资约束的均值为6.584 5,最大值为20.17,结合中位数0来看,反倾销涉案企业存在程度不一的融资约束问题,且融资约束现象较为普遍,部分企业的融资约束问题还比较严重。而全要素生产率的均值为0.699 8,最大值为1.14,表明企业的生产率还有较大的提升空间。其他变量的描述性统计结果显示数据整体分布较为合理,不存在极端异常值。

表4 变量的描述性统计

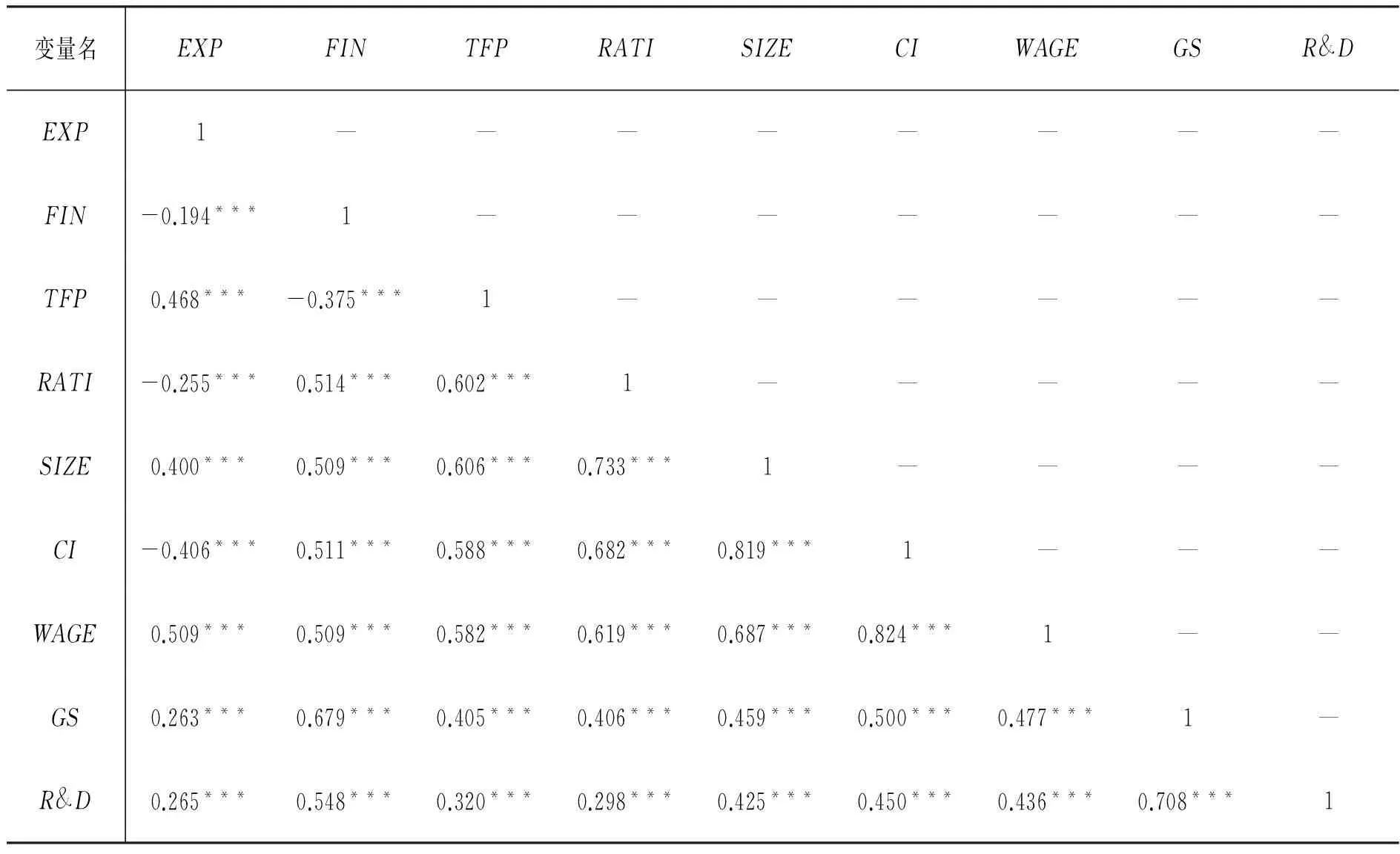

(二)相关性分析

各变量之间的相关系数如下表表5所示,反倾销涉案企业出口绩效与融资约束显著负相关,初步验证了假设1;而企业出口绩效与全要素生产率正相关,则与本文提出的假设2相悖,具体原因仍需进一步研究。企业规模与资本密集度,资本密集度与人均工资之间的相关性系数较大,主要原因是两者在变量定义过程中存在一定的关联,但根据计算出来的方差膨胀因子(VIF)最大值为6.347,小于10。因此表明,模型选用的变量之间不存在严重的多重共线性问题。经Hausman检验(Chi-SqStatistic值为77.635 3,P值为0.000 0),本研究的最佳模型为固定效应模型。

表5 变量的相关性分析

注:分析结果为全部样本各变量间的Spearman(双侧检验)相关系数,***、**、*分别表示在1%、5%和10%水平下显著。

(三)回归分析

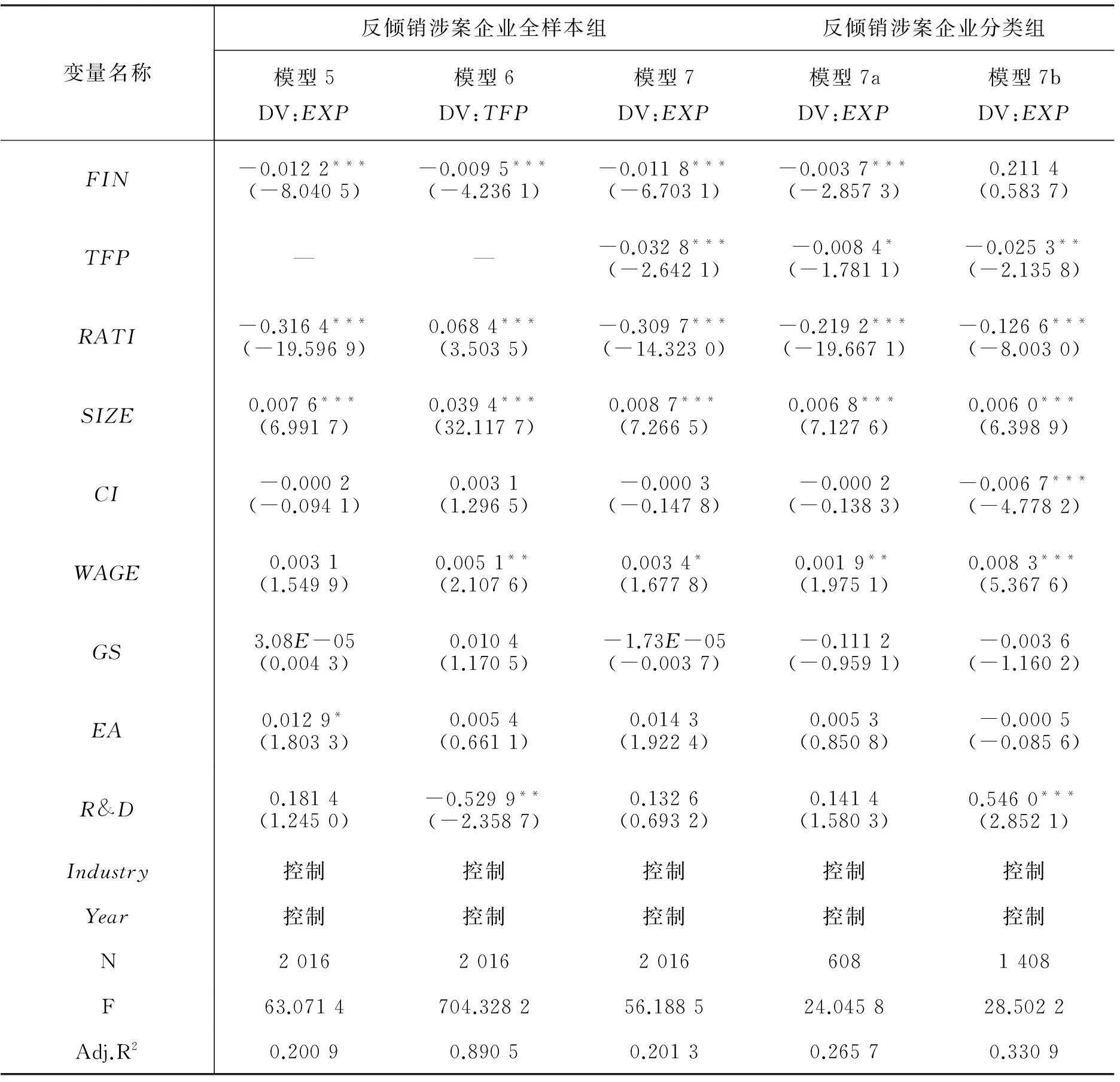

1.融资约束对出口绩效及全要素生产率的影响

表6显示了模型5-7的回归结果显示模型的拟合优度均较高,表明回归模型与样本数据拟合较好,具有较好的解释力。表6中模型5的回归结果显示,融资约束对反倾销涉案企业出口绩效的影响系数是-0.012 2,在1%的水平上显著(即显著),回归结果表明融资约束与出口绩效呈显著的负相关关系,意味着融约束的确抑制了反倾销涉案企业的出口绩效,融资约束的程度越大,出口绩效的抑制作用越明显,因此,本文的假设1得到了验证。为了验证假设2,本文以全要素生产率为因变量作回归分析,分析结果如表6中模型6所示,融资约束对反倾销涉案企业的全要素生产率的影响系数是-0.009 5,在1%的水平上显著(即显著),回归结果表明融资约束与全要素生产率呈显著的负相关关系,意味着反倾销涉案企业融资约束阻碍了企业全要素生产率的提升,融资约束程度越大,全要素生产率的阻碍作用越明显。这与任曙明等[38]的实证结果一致,也验证了本文提出的假设2。

表6 变量的回归分析

注:***、**、*分别表示在1%、5%和10%水平下显著,括号内为t值,小数点后保留4为小数,行业和年份在回归过程中进行了控制,DV表示因变量。

2.融资约束对企业出口绩效影响的传导机制

表6中模型7显示了全要素生产率作为中介变量的中介作用检验过程,在加入中介变量全要素生产率后重新进行回归分析,结果显示,模型的拟合优度由原来的0.200 9上升到了0.201 3,说明加入中介变量全要素生产率之后,模型整体的解释力有了进一步的提升,反倾销涉案企业的出口绩效与融资约束、全要素生产率均存在显著负相关关系(系数分别是-0.011 8和-0.032 8,均在1%的水平上显著,即系数γ1,γ2均显著),但融资约束的系数和t值都有所下降(融资约束的系数由表6模型5中的-0.012 2下降至模型7的-0.011 8,t值由-8.040 5下降至-6.703 1),说明全要素生产率确实影响了反倾销涉案企业出口绩效。按照温忠麟等(2004)中介效应的检验步骤所示,α1,β1,γ1,γ2均显著,则表明全要素生产率在融资约束和反倾销涉案企业出口绩效之间存在显著的中介效应,且为部分中介效应,即在融资约束与反倾销涉案企业出口绩效之间的关系中,全要素生产率发挥了部分中介效应,融资约束对反倾销涉案企业的出口绩效的负向影响部分是通过全要素生产率这一途径传导实现的,因此验证了本文假设3中提出的中介效应。

(四)进一步检验

虽中介效应得以验证,但是在加入中介变量全要素生产率之后,如表6模型中5,7所示,融资约束的系数和T值均有所下降(系数由原来的0.012 2下降至0.011 8,T值由原来的8.040 5下降至6.703 1),说明反倾销涉案企业的全要素生产率抑制了企业的出口绩效,这与假设3中全要素生产率影响出口绩效的方向相反,同时这也与最新的异质性企业贸易理论核心结论刚好相反,这可能与李春顶[1]等提出的“生产率悖论”有关,即出口企业的生产率显著低于内销企业的事实,同时,出现“生产率悖论”的原因之一是由于国内的出口企业大部分是劳动密集型加工贸易企业。

鉴于此,本文在排除了劳动密集型等加工贸易企业的影响后,“生产率悖论”现象有可能消失。于是首先将反倾销涉案的126家企业进行分类,选取高附加值和高技术含量的反倾销涉案企业共38家(包含互联网和相关服务,计算机、通讯和其他电子设备制造业等行业),剩下88家企业为劳动密集型加工贸易产业(如纺织业、批发业、渔业等),对这两类企业分别进行表6模型7a(劳动密集型组)、模型7b(非劳动密集型组)的分样本回归分析,分析结果显示将反倾销涉案企业分类后,模型整体的拟合优度增加,模型的解释力进一步增强(调整后的R2由模型7a的0.265 7增加到模型7b的0.330 9),从全要素生产率对反倾销涉案企业出口绩效的影响系数来看,系数从模型7a的-0.008 4(在10%的水平上显著)增加至模型7b的-0.025 3(在5%水平上显著),可以看出,全要素生产率对反倾销涉案企业出口绩效的影响进一步加强,影响方向并没有因为分组而发生改变,亦即“生产率悖论”现象并没有因为企业样本分类而消失。由此,本文进一步推测,反倾销涉案这一类型企业可能存在极大的产业趋同性,出口企业之所以会在打开国外市场销售产品过程中遭致反倾销等贸易救济措施,原因可能是由于这一类企业都属于低附加值、低技术含量的劳动密集型加工贸易产业所致。

基于这一猜测,本文再次选取了和反倾销涉案企业行业相近的非反倾销高新技术产业*推动高新技术产业发展的五大人力资源支持体系,资料来源:http://views.ce.cn/view/ent/201209/10/t20120910_23665440.shtml.(分别选取信息技术产业、生物技术产业和新材料技术产业龙头股企业前101家,17家,24家,共142家),再对这142家企业按照主营业务收入从高到低排序,最终选取了主营业务收入在100亿元以上的排名前24家技术一流的企业,对其在2001-2016年间的各变量再次进行回归分析,同时分析这类企业全要素生产率的中介效应是否成立,分析结果如表7所示。

表7中的回归分析结果显示,模型的整体的解释力较反倾销涉案企业样本要好。表7中模型7显示,全要素生产率对企业出口绩效的影响系数为0.725 6(在1%的水平上显著),影响方向已经发生改变,并且此时的T值高达6.619 3。此时的反倾销涉案企业的“生产率悖论”在非反倾销涉案企业中不再存在,这进一步的验证了反倾销涉案企业的产业趋同性。同时,结合表7的模型中5,6,7可得,非反倾销涉案企业全要素生产率在融资约束和出口绩效之间仍然起到了部分中介作用(分析步骤同前)。

表7 高新技术产业样本回归分析

注:***、**、*分别表示在1%、5%和10%水平下显著,括号内为t值,小数点后保留4为小数,行业和年份在回归过程中进行了控制,DV表示因变量。

(五)稳健性检验

本文从以下三方面进行稳健性检验,以验证研究结果的可靠性。

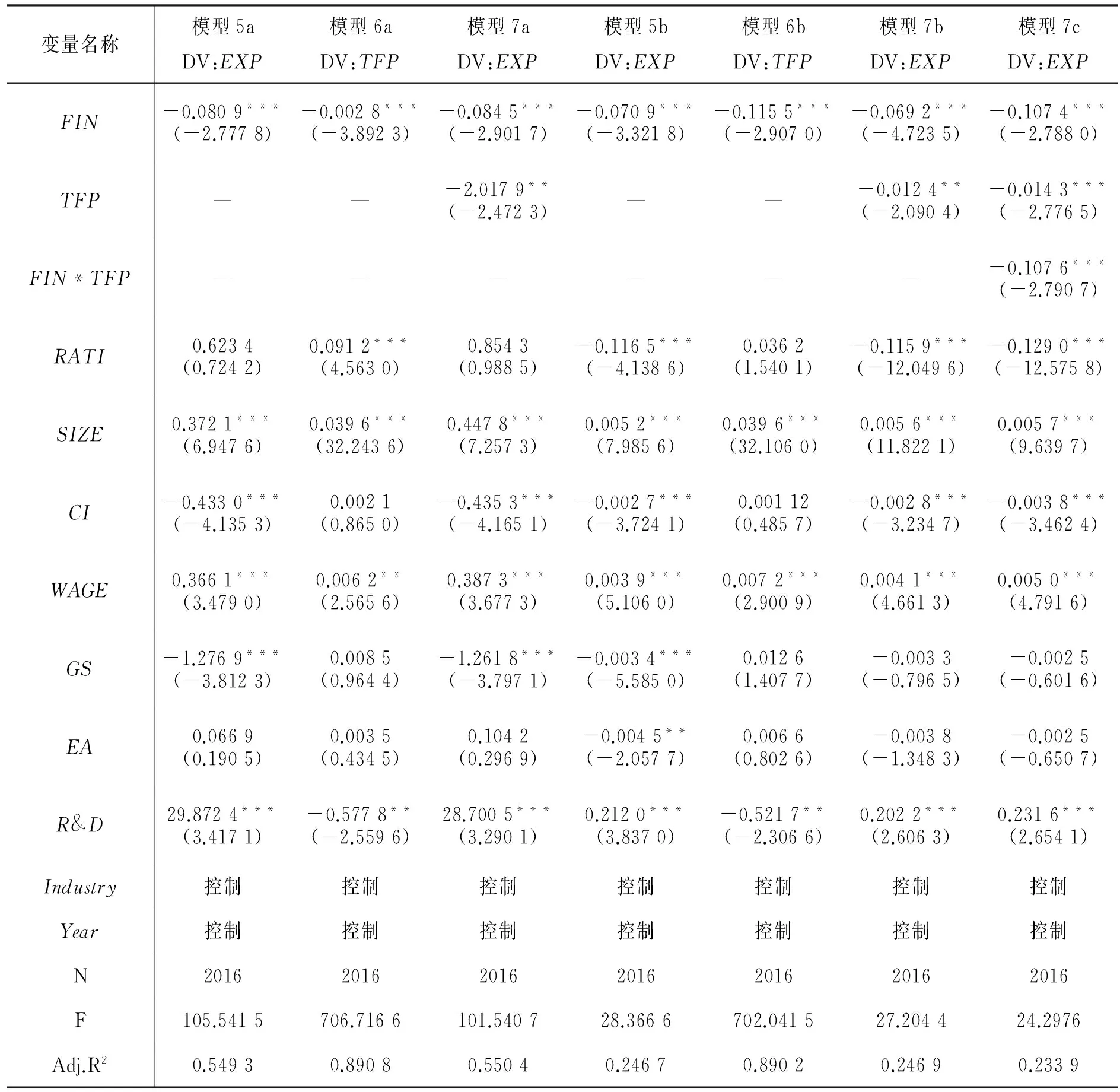

首先,考虑到融资约束与全要素生产率之间可能存在的内生性问题,借鉴林琳[58]等的方法采用出口额的自然对数替换资产报酬率(ROA)来度量企业出口绩效(EXP),回归结果如下表8中模型5a,6a,7a结果所示,调整后的R2均有所提高,融资约束对出口绩效的关系基本不变。同时,考虑到融资约束与反倾销涉案企业出口绩效可能存在的内生性问题,本文采用短期借款/总资产替换原先的应付利息/固定资产来衡量反倾销涉案企业的融资约束,得到的结果如下表8中模型5b,6b,7b所示,相关变量之间的关系也基本保持不变,说明本文研究的结论具有一定的稳健性。

表8 稳健性检验结果

注:***、**、*分别表示在1%、5%和10%水平下显著,括号内为t值,小数点后保留4为小数,行业和年份在回归过程中进行了控制,DV表示因变量。

其次,考虑到全要素生产率与反倾销涉案企业出口绩效可能存在的互为因果这一特殊内生性情况,使用格兰杰因果检验方法检验全要素生产率与反倾销涉案企业之间的因果关系,检验结果显示,在选取6期滞后期时,全要素生产率是反倾销涉案企业出口绩效的格兰杰原因,而出口绩效并不是全要素生产率的格兰杰原因,这说明全要素生产率对出口绩效的影响存在一定的滞后性,全要素生产率与反倾销涉案企业出口绩效并非互为因果的关系。

最后,为了进一步验证本文研究结果的稳健性,借鉴王生年等[59]交乘项处理变换传导机制的检验方法来检验全要素生产率的中介效应,对本文的研究结论进行再次检验,并建立如下融资约束和反倾销涉案企业出口绩效之间的传导路径。

EXPij=γ0+γ1FINij+γ2TFPij+γ3FIN*TFPij+γ4ΣControlsij+ΣIndustryij+ΣYearij+ε由表8中模型7c可见,在更换检验方法后的回归结果与表6中模型7的回归结果相比,融资约束、全要素生产率以及两者的交乘项对反倾销涉案企业的出口绩效的影响依然呈现出显著的负相关关系,其他控制变量与表6中模型7的检验系数和方向基本保持一致,显著性也没有发生根本性的变化,说明本文的研究结论比较稳定。

五、结论与启示

本文以全要素生产率为中介视角,系统分析了反倾销涉案企业中存在的融资约束对其出口绩效的内在关系及其传导机制。

研究结果表明:(1)融资约束与反倾销涉案企业出口绩效呈显著的负相关关系,表明反倾销涉案企业的融资约束确实对其出口绩效存在负向影响,降低反倾销涉案企业的融资约束可以提高其出口绩效。(2)融资约束与反倾销涉案企业全要素生产率呈显著的负相关关系,证实了融资约束能够阻碍企业全要素生产率的提升,融资约束程度越大,这种阻碍作用越明显。(3)中介效应模型检验结果显示,全要素生产率在融资约束与反倾销涉案企业出口绩效关系中起到了部分中介作用,融资约束通过影响反倾销涉案企业的全要素生产率进而影响其出口绩效。(4)中介效应的检验过程再次验证了国内企业存在的“出口-生产率悖论”现象,同时,将反倾销涉案企业样本分劳动密集型和非劳动密集型两组来进行验证时“悖论”依然存在,当选取高新技术类企业样本进行检验时“悖论”才消失,这说明了反倾销涉案企业整体存在产业趋同性,低附加值和低技术含量是这类企业频繁遭遇反倾销调查不可忽略的主要原因之一。

本文的理论贡献主要体现在以下几方面:(1)丰富了国内全要素生产率视角下融资约束对反倾销涉案企业的影响研究。现有关于反倾销企业的相关研究主要集中在反倾销会计信息证据效力,反倾销企业、行业、政府三体联动应对机制等方面对企业出口应对反倾销提供支持,而本文的研究是从企业微观视角来研究融资约束对反倾销涉案企业出口绩效的影响极其作用机制,丰富了企业出口绩效相关研究文献。(2)以全要素生产率为中介视角,将全要素生产率引入融资约束与反倾销涉案企业出口绩效的分析框架,来研究三者之间的影响机制及其相互作用路径,厘清了三者之间作用过程。而现有研究大多研究了它们之间的相互关系,并没有深入研究其作用过程。同时,现有研究出口绩效的文献中甚少涉及反倾销行业企业,这也是本研究样本选取的独特之处。(3)在验证全要素生产率在融资约束与反倾销涉案企业出口绩效之间的中介作用时,同时验证了国内企业存在的“出口—生产率悖论”现象。通过将反倾销涉案企业按照劳动密集型企业分组和选取高新技术类企业样本数据,验证并剖析现象产生的深层次原因,得出反倾销涉案企业遭受反倾销调查的本质原因之一即:产品的附加值低,技术含量低,将研究结论推广至非反倾销出口企业也具有普适性。这与现有大多单纯验证中介效应的研究相比,研究更具深度和说服力。

同样,本文的研究对提高反倾销涉案企业出口绩效提供了指导和启示:(1)国内外贸型企业(包括反倾销和非反倾销类企业)出口绩效的提升与其融资约束呈显著负相关,企业出口外贸发展应该争取更多的税收减免和金融支持,以缓解部分企业的融资约束,国家层面也应该继续深化金融体制改革,推动我国整体的金融发展水平,制定相关的经济金融政策来加快企业的对外发展。(2)企业出口绩效与其全要素生产率有着密切关系,从验证“悖论”过程可以看出,出口企业产品的技术水平和高附加值对于企业打开国际市场具有十分重要的作用和意义,因此企业需要进一步地缓解融资约束,提升生产率来生产出高附加值的技术性产品,政府企业都需要加快转变企业发展方式,提高资源的配置效率来提高企业生产力。(3)企业可以从企业微观视角入手,通过缓解企业的融资约束,增加企业的生产率来生产更多高质量和高附加值的产品,以此来提前规避反倾销调查,增加企业出口绩效。

尽管本文研究了融资约束、全要素生产率与反倾销涉案企业出口绩效之间的相互作用关系,但其潜在局限性还有待进一步深入研究:首先,被解释变量和解释变量的定义存在多种不同的方法,不同的方法会产生不同的实证结果,本文选择的变量定义方法虽较为合理,但也存在简单嫌疑,更加准确合理的变量定义有待进一步研究。其次,样本选取了反倾销涉案企业上市公司,而遭受反倾销调查的企业还有很大部分是非上市企业,这一部分企业因无法获取相关实证检验数据而难以进行进一步的稳健性检验,存在一定的选择性偏差,有待获取相关数据后进行进一步的深入研究。

[1]李春顶. 中国企业“出口-生产率悖论”研究综述[J]. 世界经济, 2015(5):148-175.

[2]汤二子, 刘海洋. 中国出口企业的“生产率悖论”与“生产率陷阱”——基于2008年中国制造业企业数据实证分析[J]. 国际贸易问题, 2011(9):34-47.

[3]张鹏辉. 中国制造业出口企业存在生产率悖论吗——基于企业出口状态转换的视角[J]. 财贸研究, 2016(5):58-66.

[4]Qian X, Yasar M. Export Market Diversification and Firm Productivity: Evidence from a Large Developing Country[J]. World Development, 2016,82:28-47.

[5]杨连星, 张杰, 金群. 金融发展、融资约束与企业出口的三元边际[J]. 国际贸易问题, 2015(4):95-105.

[6]刘海洋, 孔祥贞, 宋巧. 融资约束与中国制造业企业出口——基于Heckman样本选择模型的经验检验[J]. 世界经济研究, 2013(1):29-34.

[7]徐榕, 赵勇. 融资约束如何影响企业的出口决策?[J]. 经济评论, 2015(3):108-120.

[8]金祥荣, 胡赛. 融资约束、生产率与企业出口:基于中国企业不同贸易方式的分析[J]. 国际贸易问题, 2017(2):153-165.

[9]Chaney T. Liquidity Constrained Exporters[J]. Journal of Economic Dynamics & Control[J].2016(72):141-154.

[10]陈岩. 国际贸易理论与实务[M].北京:机械工业出版社,2014:17-22.

[11]廖良美. 中国应对倾销与反倾销问题研究[D]. 华中农业大学, 2006:35.

[12]Chaney T. Liquidity Constrained Exporters[M]. Mimeo, University of Chicago,2005.

[13]Manova K.Credit Constraints, Heterogeneous Firm, and International Trade[R].National Bureau of Economic Research, 2008.

[14]Feenstra R C, Li Z, Yu M. Exports and Credit Constraints Under Incomplete Information: Theory and Evidence from China[R].National Bureau of Economic Research, 2011.

[15]Melitz M. The Impact of Trade on Intra-industry Real Locations and Aggregate Industry Productivity[J].Econometrica, 2003, 71(6):1695-1725.

[16]Hubbard R G.Capital-market Imperfections and Investment[R].National Bureau of Economic Research,1997.

[17]邓可斌, 曾海舰. 中国企业的融资约束:特征现象与成因检验[J]. 经济研究, 2014(2):47-60.

[18]李凯杰. 供给侧改革与新常态下我国出口贸易转型升级[J]. 经济学家, 2016, 4(4):96-102.

[19]王亮亮. 金融危机冲击、融资约束与公司避税[J]. 南开管理评论, 2016, 19(1):155-168.

[20]Escaith H, Miroudot S. World Trade and Income Remain Exposed to Gravity[J]. Social Science Electronic Publishing,2017,2015:127-160.

[21]宋常,刘笑松,黄蕾.中国上市公司高额现金持有行为溯因:融资约束理论抑或委托代理理论[J].当代财经,2012(2):121-128.

[22]Manova K.Credit Constraints,Heterogeneous Firms,and International Trade[J].Nber Working Papers,2008,80(2):711-744.

[23]Wagner J.Credit Constraints and Exports:A Survey of Empirical Studies Using Firm-level Data[J]. Industrial and Corporate Change, 2016,23(6):1477-1492.

[24]曹献飞. 融资约束与企业出口:孰因孰果——基于联立方程模型的经验分析[J]. 国际经贸探索, 2015, 1(1):66-76.

[25]李志远, 余淼杰. 生产率、信贷约束与企业出口:基于中国企业层面的分析[J]. 经济研究, 2013(6):85-99.

[26]孙灵燕, 李荣林. 融资约束限制中国企业出口参与吗?[J]. 经济学(季刊), 2012, 11(1):231-252.

[27]Manova K, Yu Z.How Firms Export: Processingvs. Ordinary Trade with Financial Frictions[J].Journal of International Economics, 2016, 100:120-137.

[28]蒋为, 孙浦阳. 美国对华反倾销、企业异质性与出口绩效[J]. 数量经济技术经济研究, 2016(7):59-76.

[29]Chandra P, Long C. Anti-dumping Duties and their Impact on Exporters: Firm Level Evidence from China[J].World Development, 2013, 51(4):169-186.

[30]王孝松, 翟光宇, 林发勤. 反倾销对中国出口的抑制效应探究[J]. 世界经济, 2015(5):36-58.

[31]Lu Y,Tao Z G,Zhang Y, How do Exporters Respond to Anti-dumping Investigations?[J].Journal of International Economics,2013,91:290-300.

[32]Grosskopf, Shawna. Production Frontiers[M]. Cambridge University Press, 1994.

[33]李健,卫平. 金融发展与全要素生产率增长——基于中国省际面板数据的实证分析[J]. 经济理论与经济管理,2015(8):47-64.

[34]何光辉, 杨咸月. 融资约束对企业生产率的影响——基于系统GMM方法的国企与民企差异检验[J]. 数量经济技术经济研究, 2012(5):19-35.

[35]Altomonte C, Gamba S, Mancusi M L, et al. R&D Investments, Financing Constraints, Exporting and Productivity[J]. Economics of Innovation & New Technology, 2016, 25(3):283-303.

[36]赵春明,文磊,赵梦初. 融资约束对企业全要素生产率的影响——基于工业企业数据的研究[J].经济经纬,2015(3):66-72.

[37]Nickell S, Nicolitsas D. How does Financial Pressure Affect Firms?[J]. European Economic Review,1999, 43(8):1435-1456.

[38]任曙明, 魏梦茹. 财政政策、融资约束与全要素生产率[J]. 现代财经, 2015(6):28-42.

[39]谢申祥,张铭心,黄保亮. 反倾销壁垒对我国出口企业生产率的影响[J]. 数量经济技术经济研究,2017(2):105-120.

[40]刘爱东, 谭圆奕, 李小霞. 我国反倾销对企业全要素生产率的影响分析——以2012年化工行业对外反倾销为例[J]. 国际贸易问题, 2016(10):165-176.

[41]Cassiman B, Golovko E,Martinez-Ros E.Innovation,Exports and Productivity[J]International Journal of Industrial Organization,2010,28(4):372-376.

[42]余淼杰.中国的贸易自由化与制造业企业生产率[J].经济研究, 2010(12):97-110.

[43]范剑勇, 冯猛. 中国制造业出口企业生产率悖论之谜:基于出口密度差别上的检验[J]. 管理世界, 2013, 239(8):16-29.

[44]Cavusgil S T, Zou S. Marketing Strategy-Performance Relationship: An Investigation of the Empirical Link in Export Market Ventures[J].Journal of Marketing, 1994, 58(1):1-21.

[45]Schlegelmilch D B,Ross A G. The Influence of Managerial Characteristics on Different Measures of Export Success[J]. Journal of Marketing Management, 1987, 3(2):145-158.

[46]李坤望, 邵文波, 王永进. 信息化密度、信息基础设施与企业出口绩效——基于企业异质性的理论与实证分析[J]. 管理世界, 2015(4):52-65.

[47]宁烨, 孙利风. 出口促进计划对企业出口绩效影响的实证研究[J].国际贸易问题, 2014(6):42-50.

[48]Fazzari S M, Hubbard R G, Petersen B C, et al. Financing Constraints and Corporate Investment[J]. Brookings Papers on Economic Activity, 1988, 1988(1):141-206.

[49]Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers.[J]. American Economic Review, 1996, 76(2):323-329.

[50]Kaplan S N, Zingales L. Do Financing Constraints Explain why Investment is Correlated with Cash Flow?[J]. Nber Working Papers, 1995, 112.

[51]Whited T M, Wu G. Financial Constraints Risk[J]. Review of Financial Studies, 2006, 19(2):531-559.

[52]解维敏,方红星. 金融发展、融资约束与企业研发投入[J]. 金融研究,2011(5):171-183.

[53]Solow R M. Technical Change and the Aggregate Production Function[J].Review of Economics & Statistics, 1957, 39(3):554-562.

[54]Färe R, Grosskopf S, Norris M. Productivity Growth, Technical Progress, and Efficiency Change in Industrialized Countries: Reply[J].American Economic Review, 1997, 87(5):1040-1044.

[55]Färe R, Grosskopf S, Lindgren B, et al. Productivity Changes in Swedish Pharamacies 1980-1989: A Non-Parametric Malmquist Approach[J].Journal of Productivity Analysis,1992,3(1-2):85-101.

[56]Fleisher B M, Chen J. The Coast-Noncoast Income Gap, Productivity, and Regional Economic Policy in China [J]. Journal of Comparative Economics, 1997, 25(2):220-236.

[57]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报, 2004,36(5):614-620.

[58]林琳. 技术创新、贸易竞争优势与出口绩效的实证研究——以山东省为例[J]. 国际贸易问题, 2008(11):68-73.

[59]王生年,朱艳艳. 股权激励影响了资产误定价吗——基于盈余管理的中介效应检验[J]. 现代财经,2017(7):89-101.

猜你喜欢

决策(2022年7期)2022-08-04

当代水产(2020年4期)2020-06-16

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

现代园艺(2017年22期)2018-01-19

河北书画研究(2017年1期)2017-08-22

小学阅读指南·低年级版(2017年1期)2017-03-13

中国市场(2016年45期)2016-05-17

山东青年(2016年2期)2016-02-28