规模以上工业企业利润总额增长情况分析

2018-03-22 02:25李拥军

中国钢铁业 2018年1期

李拥军

国统局发布的规模以上工业企业主要经济指标中关于“同比增长率”的统计均为“同口径比较”,即报告期内的“同比增长率”(如利润总额同比增长率)是报告期内某一指标当期值与报告期内所填报的“去年同期值”之间的比较。如果将某一统计指标今年的统计值与以前年度发布的统计值进行比较,则为名义同比(或名义比较)。分析“规模以上工业企业利润总额”(工业利润总额)增减由何类企业、何类行业拉动,有助于我们判断工业运行质量的优劣。

一、规模以上工业企业近7年利润总额情况

规模以上工业企业2017年1-10月利润总额为6.25万亿元,较上年同比增长23.3%。该增速仅低于2011年同期(见图1)。同时2017年利润总额的绝对规模创近7年新高,较最低年份2011年名义增长了51.52%。除2015年利润总额同比出现负增长外,其他6年利润总额同比均为正增长,只是各年利润总额增速高低存在较大差异。

图1 近7年各年度1-10月规模以上工业企业利润总额及同口径增速

2013年、2016年、2017年规模以上工业企业利润总额同比增速高于主营业务收入同比增速(见图1)。2013年利润总额增速高于收入增速主要利益于收入增速高于管理费用、财务费用的增速,其中比财务费用增速高出6.24个百分点,而同期销售费用增速仅比收入增速低1.38个百分点,成本增速比收入增速低0.55个百分点。2016年利润总额增速高于收入增速主要受益于收入增速比财务费用增速高出9.7个百分点,较成本增速高出0.2个百分点,而同期销售费用增速、管理费用增速都仅比收入增速低2个百分点。2017年利润总额增速高于收入增速主要源于收入增速高于3项费用增速,高于成本增速,其中比财务费用增速高出6.9个百分点。2017年也是近7年当中收入增速高于成本及期间费用增速的唯一一年,即2017年利润总额增长的内在质量要远高于其他6年。

二、不同所有制规模以上工业企业利润总额增长情况

工商行政管理部门对企业(单位)登记注册的类型分为18类,其中国有及国有控股企业、私营企业、外商及港澳台商投资企业3类企业是工业企业的主体类型。

1.不同所有制企业的利润总额及同比增速

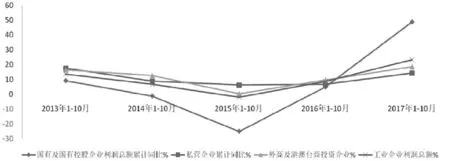

对规模以上工业企业中的国有及国有控股企业、私营企业、外商及港澳台商投资企业近5年利润总额同比增速进行对比分析(见图2)可知:此3类企业2014年、2015年利润总额增速均出现回落,3类企业的2015年1-10月利润总额同比增速均是近5年中的最低值。此3类企业2016年、2017年利润总额增速均出现回升,且国有及国有控股企业、外商及港澳台商投资企业2017年1-10月利润总额同比增速均创近5年新高。

图2 近3年主要企业类型利润总额同比情况 %

国有及国有控股企业2013年至2016年的利润总额同比增速连续4年低于整个工业企业利润总额同比增速,且在3类行业排名中垫底,其中2014年至2015年,国有及国有控股企业利润总额同比增速为负值,是3类企业中唯一出现增速为负值的企业类型,如2015年1-10月利润总额同比下降25%,创近5年增速新低。2017年1-10月利润总额增速高达48.7%,创近5年增速新高,同时也是这3类企业在近5年中的利润总额增速最高值,较同期私营企业利润总额增速高出34.5个百分点,较同期外商及港澳台商投资企业高出30.2个百分点,并首次成为拉动规模以上工业企业利润总额大幅增长的主动力。

私营企业2013年、2015年的利润总额同比增速高于国有及国有控股企业、外商及港澳台商投资企业,但2017年1-10月利润总额同比增速低于其他2类企业,且差距有所拉大。但私营企业利润总额同比增速的波动幅度要明显小于其他2类企业,如其最高增速与最低增速的差值仅为11.3个百分点,而国有及国有控股企业这一差值为83.7个百分点,外商及港澳台商投资企业这一差值为18.2个百分点,由此看私营企业利润总额的稳定性要好于其他2类企业。

外商及港澳台商投资企业2014年、2016年的利润总额同比增速高于国有及国有控股企业、私营企业。2017年1-10月利润总额同比增速虽然创近5年新高,但仅高于私营企业增速,并低于同期整个工业企业利润总额同比增速。总体看国有及国有控股企业近2017年利润总额同比情况要好于私营企业、外商及港澳台商投资企业,但私营企业一直保持盈利,这是其他类型企业需要学习的。

2.不同所有制企业利润总额占比

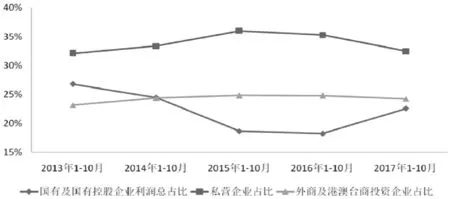

近5年国有及国有控股企业利润总额占规模以上工业企业利润总额的比重基本保持在18%-27%之间,其中最高值出现于2013年,占比为26.77%(见图3)。最低值出现于2016年,占比为18.22%;私营企业利润总额占比基本保持在32%-36%之间,其中最高值出现于2015年,占比为35.98%。最低值出现于2013年,占比为32.1%;外商及港澳台商投资企业利润总额占比基本保持在23%-25%之间,其中最高值出现于2015年,占比为24.83%。最低值出现于2013年,占比为23.13%。私营企业、外商及港澳台商投资企业合计利润总额占比超过了55%,最高可达60%,略高于二者主营收入占工业总收入的比重。

图3 近5年主要企业类型利润总额占比

总体看,国有及国有控股企业利润总额占比波动幅度较大,达到了9个百分点,而私营企业、外商及港澳台商投资企业的利润总额占比基本稳定,波动幅度不超过4个百分点;国有及国有控股企业2013年、2014年利润总额占比尚能高外商及港澳台商投资企业。而2015年、2016年的利润总额占比则与其他2类企业产生较大差值,如2016年比私营企业低17.06个百分点,比外商及港澳台商投资企业低6.57个百分点。国有及国有控股企业2017年1-10月利润总额占比呈现大幅上涨的态势,并缩小了与私营企业、外商及港澳台商投资企业之间的差距,但依然低于2013年、2014年的利润占比水平,表明国有及国有控股企业的利润总额依然有继续提升的空间。

3.不同所有制企业拉动整个工业利润总额增长情况的分析

经测算规模以上工业企业2016年1-10月利润总额同口径增长4162.82亿元,2017年1-10月利润总额同口径增长11801.33亿元。国有及国有控股企业2016年1-10月利润总额同比增长438.64亿元,占当年整个工业利润总额增量的比重为10.54%。私营企业2016年1-10月利润总额同比增长1148.22亿元,占当年整个工业利润总额增量的比重为27.58%。外商及港澳台商投资企业2016年1-10月利润总额同比增长1141.6亿元,占当年整个工业利润总额增量的比重为27.42%。据此推算,2016年国有及国有控股企业拉动整个工业利润总额增长了0.91个百分点,私营企业拉动工业利润总额增长了2.37个百分点,外商及港澳台商投资企业拉动工业利润总额增长了2.36个百分点,即私营企业、外商及港澳台商投资企业是拉动2016年整个工业利润总额增长的主导性力量。

国有及国有控股企业2017年1-10月利润总额同比增长4616.87亿元,占整个工业利润总额增量的比重分为39.12%,较2016年大幅提高了28.58个百分点。私营企业2017年1-10月利润总额同比增长2522.38亿元,占整个工业利润总额增量的比重分为21.37%,较2016年下降了6.21个百分点;外商及港澳台商投资企业2017年1-10月利润总额同比增量为2362.5亿元,占整个工业利润总额增量的比重分为20.02%,较2016年下降了7.4个百分点。据此推算,2017年国有及国有控股企业拉动整个工业利润总额增长了9.12个百分点,私营企业拉动工业利润总额增长了4.98个百分点,外商及港澳台商投资企业拉动工业利润总额增长了4.66个百分点,这3类企业合计拉动2017年工业利润总额增长了18.76个百分,即国有及国有控股企业在2017年工业利润总额增长方面发挥了主导性作用,对利润总额增长的贡献率等同于其他2类企业之和。

三、各二级工业子行业利润总额占比情况

2017年,有12个工业二级子行业1-10月的利润总额超过2000亿元(见表1),这12个行业合计利润总额为40383.8亿元,占整个工业利润总额的比重为64.66%。2016年有9个工业二级子行业1-10月的利润总额超过2000亿元,这9个行业合计利润总额为30182.7亿元,占整个工业利润总额的比重为57.42%。

汽车制造业、化学原料和化学制品制造业、计算机通信和其他电子设备制造业、电气机械和器材制造业连续2年利润总额排名位居前5位,汽车制造业利润总额连续2年位居行业首位,且占整个工业利润总额的比重基本保持在9%-10%。这4个行业均属于工业中的高端制造业,其较高的利润规模一方面与这4个行业的收入规模相匹配,另一方面反应出高端制造业具有较强的盈利能力。

四、工业子行业利润总额增量占整个工业利润总额增量的比重

2015年1-10月,41个工业二级子行业中有11个行业的利润总额同口径比较为负增长。2016年同期有12个工业二级子行业的利润总额同口径比较为负增长。2017年同期仅有3个工业二级子行业的利润总额同口径比较为负增长。从41个二级子行业的利润总额同比情况看,2017年规模以上工业企业整体盈利水平要优于2015年、2016年。

2016年,41个工业二级子行业中利润总额同口径增量占整个工业利润总额增量比重超过3%的行业有13个(见表2),这13行业的利润总额合计增量占整个工业利润总额增量的比重为132.61%,其中石油加工炼焦和核燃料加工业、黑色金属冶炼和压延加工业占比均超过了20%,二者合计达45.11%,是2016年工业利润总额同口径增量的主要贡献行业。同时本年度有石油和天然气开采业、电力热力生产和供应业等12个行业利润总额出现下降,利润总额合计减少量为1978亿元,占整个工业利润总额增量的比重为-47.52%。其中石油和天然气开采业2016年1-10月亏损377.7亿元,同比下降1285.63亿元,占整个工业利润总额增量的比重为-30.88%。

表1 近2年利润总额超2000亿元的工业子行业

2017年1-10月,41个工业二级子行业中利润总额同口径增量占整个工业利润总额增量比重超过3%的行业有10个(见表2),这10行业的利润总额合计增量占整个工业利润总额增量的比重为76.27%,是2017年工业利润总额同口径增量的主要贡献者。其中煤炭开采和洗选业、黑色金属冶炼和压延加工业作为2017年去产能工作的重点行业,二者利润总额合计增量占整个工业利润总额增量的比重为32.67%,成为本年度利润总额增长的主要贡献行业。电力热力生产和供应业、烟草制品业、金属制品机械和设备修理业等3个行业利润总额出现下降,利润总额合计减少量为826亿元,占整个工业利润总额增量的比重为7%。其中电力热力生产和供应业利润总额同比下降792亿元,占整个工业利润总额增量的比重为-6.71%。

通过对2016年、2017年工业利润总额增长与主要行业的相关性分析可知:①2016年工业利润总额增速的提升更多依赖于石油加工炼焦和核燃料加工业、黑色金属冶炼和压延加工业、汽车制造业3个行业利润总额大幅增长,这3个行业利润总额分别增长959.82亿元、917.97亿元、637.55亿元;②2017年工业利润总额的大幅增长更多依赖于煤炭开采和洗选业、黑色金属冶炼和压延加工业、化学原料和化学制品制造业等3个行业利润总额大幅增长,这3个行业利润总额分别增长2162.41亿元、1693.33亿元、1400.68亿元;③黑色金属冶炼和压延加工业连续2年利润总额大幅增长并成为拉动工业利润总额增长的主导性行业,以及煤炭开采和洗选业2017年利润总额增长2162.41亿元,这是近5年中其他任何一个行业从不具有的现象,而且这2个行业的利润大幅增长并没有削弱其下游行业利润总额,这一方面表明这2个行业以去产能为重点的供给侧改革取得了显著成果,另一方面表明近2年工业产业链条上的利润在上游行业适度“倾斜”,从而使行业利润分配结构更趋合理。

表2 近2年主要行业利润总额增量占整个工业利润总额增量的比重

五、拉动整个工业利润总额增长的主要工业子行业

经测算,2016年拉动整个工业利润总额增长超过0.5%的行业共计有10个,其中有4个行业拉动工业利润总额增长超过1%,分别是石油加工、炼焦和核燃料加工业拉动工业利润总额增长1.98%,黑色金属冶炼和压延加工业拉动工业利润总额增长1.9%,汽车制造业拉动工业利润总额增长1.32%,化学原料和化学制品制造业拉动工业利润总额增长1%。这4个行业合计拉动2016年工业收入增长6.17%,对利润总额增长的贡献率达71.8%。

2017年拉动整个工业利润总额增长超过0.5%的行业共计有14个,其中有7个行业拉动工业利润总额增长超过1%,分别是煤炭开采和洗选业拉动工业利润总额增长4.27%,黑色金属冶炼和压延加工业拉动工业利润总额增长3.34%,化学原料和化学制品制造业拉动工业利润总额增长2.77%, 非金属矿物制品业拉动工业利润总额增长1.38%,计算机、通信和其他电子设备制造业拉动工业利润总额增长1.3%, 石油加工、炼焦和核燃料加工业拉动工业利润总额增长1.09%,有色金属冶炼和压延加工业拉动工业利润总额增长1.05%。这8个行业合计拉动2017年工业利润总额增长15.2%,对利润总额增长的贡献率达65.25%。

2016年拉动工业利润总额增长0.5%的10个主要行业中,仅有3个行业在2017年对润总额增长拉动效果有所下降,分别是石油加工、炼焦和核燃料加工业拉动2017年工业利润总额增长1.09%,较2016年同期下降了0.89个百分点,汽车制造业较2016年同期下降了0.42个百分点,电气机械和器材制造业较2016年同期下降了0.17个百分点;其他4个行业中有3个行业拉动效果上升了1个百分点,分别是黑色金属冶炼和压延加工业拉动2017年工业利润总额增长3.34%,较2016年同期上升了1.45个百分点,化学原料和化学制品制造业较2016年同期上升了1.79个百分点,煤炭开采和洗选业较2016年同期上升了3.64个百分点。这表明2017年工业经济基本保持了2016年原有的工业行业发展动力,同时在工业产业链利润分配结构方面呈现出改善与优化的态势,整个工业行业结构在2017年出现了均衡发展的态势,工业经济的发展质量明显提升。

猜你喜欢

农产品加工(2021年24期)2022-01-19

矿山安全信息(2021年27期)2021-12-25

网印工业(2019年8期)2019-12-22

大众投资指南(2019年10期)2019-12-20

农业知识(2018年38期)2018-11-01

中国矿山工程(2018年1期)2018-01-27

中国财政年鉴(2017年0期)2017-07-04

财会学习(2016年24期)2017-01-10

海外星云(2016年9期)2016-05-11

现代企业(2015年6期)2015-02-28