增长期权创造视角下高管股权激励的效果检验

2018-03-22 01:06:13杨东杰刘倩云

管理科学 2018年1期

李 强,杨东杰,刘倩云

电子科技大学 经济与管理学院,成都 611731

引言

所有权与经营权分离的现代企业中,实施高管股权激励是缓解股东与高管之间代理问题的一种有效手段[1]。已有研究主要从企业价值与经营绩效、投资与风险承担行为两个角度,考察高管股权激励的影响和效果,成果颇为丰富。然而,两个角度的研究相对割裂:企业价值与经营绩效角度的证据无法揭示股权激励发挥作用或产生影响的机理,而且主要基于财务指标的检验不足以反映激励的长期效果;投资与风险承担行为角度的证据只是说明股权激励会影响高管行为,但缺乏对行为经济后果的进一步考察。

更为重要的是,高管股权激励的主要目的是企业价值的持续增长,而价值增长的根本又在于企业对投资机会的把握甚至创造。企业的投资活动与风险承担行为中,R&D投资的独特特征使其为检验高管股权激励效果(尤其是长期效果)提供了很好的视角。一方面,R&D投资可以帮助企业抓住甚至创造潜在的增长机会,进而促进企业价值的增长,这与股权激励注重企业长期激励效果的目标一致;另一方面,R&D项目高风险、高回报的特征赋予高管相机决策的投资灵活性,意味着代理问题和风险承担特征更加明显,进而更加便于检验激励的效果。

作为企业主动创造增长机会的一种重要手段,R&D投资可被看作一系列的增长期权[2]。以BERK et al.[3]和KUMAR et al.[4]为代表的资产定价研究表明,通过改变企业总资产中增长期权的相对构成,R&D投资对资产的风险收益特征具有重要影响。从这个意义上讲,高管股权激励的效果会通过资本市场对R&D投资进行相应的风险定价,这不仅比财务指标能够更好地检验激励的长期效果,还可以为已有研究从企业价值和投资行为两个角度对股权激励效果的考察建立逻辑联系。直观来讲,如果股权激励能够促使高管做出有助于企业创造增长期权的R&D投资,那么总资产中增长期权相对构成的增加将带来股票预期收益率的提高,预期收益率的提高则自然意味着企业价值的增长,而这正是资本市场对股权激励长期效果的一种评价。

本研究利用股改后2007年至2015年沪深两市2 294家非ST、非金融类A股上市公司数据,从R&D创造增长期权并影响股票定价的全新视角,分别针对持股激励和或有股权激励计划,通过比较实施与否、实施前后等不同子样本中R&D投资对股票预期收益率的影响,利用PSM方法和DID回归模型控制内生性问题,考察股权激励对R&D投资和股票预期收益率关系的调节作用,实证结果给出高管股权激励有助于企业通过R&D投资创造增长期权的证据,整体上支持利益趋同假说的观点。研究结论从企业创新和资本市场互动关系的角度为企业实施股权激励及效果评价提供决策参考。

1 相关研究评述和研究假设

关于高管股权激励的作用,可以概括为基于代理成本的利益趋同假说和基于管理者风险规避态度及行为的管理防御假说两种观点[5]。利益趋同假说认为,股权激励可以使股东价值和高管个人利益相一致,进而有助于降低代理成本;管理防御假说则认为,受个人精力和财力所限,高持股比例将使高管无法像企业那样进行分散投资,进而其风险厌恶程度会随着持股比例的增加而提高,并因此做出不利于提高企业价值的决策行为。针对高管股权激励的效果检验,已有研究主要分别从对企业价值与经营绩效和对投资与风险承担行为的影响两个角度进行考察。

在对企业价值与经营绩效的影响方面,JENSEN et al.[6]考察高管报酬及构成与股东价值的关系,MEHRAN[7]则明确给出高管股权激励对托宾Q具有正向影响的证据,支持利益趋同假说的观点。MORCK et al.[8]和MCCONNELL et al.[9]关于托宾Q随董事会和内部人持股比例增加呈倒U形变化的实证发现,进一步提供了统一两种观点的证据。然而,通过对高管激励计划及其决定因素的截面考察,DEMSETZ et al.[10]和HIMMELBERG et al.[11]从企业风险水平和不可观测的企业特征两个角度指出,股权激励与企业价值之间存在严重的内生性;BENSON et al.[12]则在控制内生性问题的基础上,发现高管持股与企业估值间存在显著的倒U形关系。

在对投资与风险承担行为的影响方面,徐倩[13]发现股权激励既有助于抑制过度投资,也能够缓解投资不足;陈效东等[14]的研究进一步表明,股权激励是抑制还是加剧非效率投资很大程度上与激励的动机有关;李小荣等[15]在直接测度企业风险承担水平的基础上,发现中国上市公司高管持股比例与企业风险承担水平呈倒U形关系,从风险承担角度提供了同时支持利益趋同假说和管理防御假说的证据。与高管报酬与其持股比例间具有线性关系不同,股票期权价值对股价波动高度敏感,期权价值是关于标的股票价格的凸函数,GUAY[16]和ROSS[17]的研究表明,股票期权而非持股可以降低高管的风险规避,进而激励高管进行风险承担;COLES et al.[18]随后从增加R&D投资、降低资本支出、专业化经营和增加财务杠杆等方面提供了股票期权激励对企业风险承担具有正向作用的全面证据;CROCI et al.[19]也发现实施股票期权激励的企业更可能进行并购投资。区别于企业的常规投资或资本支出活动,具有高风险、高收益特征的R&D投资也是企业进行风险承担的一种体现。在HOSKISSON et al.[20]和CHENG[21]经典研究的基础上,关于股权激励影响企业R&D投资较为丰富且相对一致的认识是,股权激励对R&D投资的影响程度甚至作用方向会受到资源富裕度与业绩状况[22]、组织松散度[23]、破产风险[24]、CEO任期[25-26]、管理者权力[27]、实际控制人类型[28-29]和股权结构[30]等因素的调节或影响;KIM et al.[31]也发现财务杠杆对股权激励与风险承担的正向关系具有显著的负向调节作用。

可以看出,关于高管股权激励效果的已有研究颇为丰富,但以上两个角度相对割裂的研究单独都存在一定局限。一方面,股权激励影响企业价值的证据不仅无法揭示其产生影响的途径,而且基于财务指标的检验难以很好反映激励的长期效果;另一方面,尽管股权激励影响风险承担行为和R&D投资的研究给出激励影响行为的证据,但由于并未同时考察行为的经济后果,也不足以检验股权激励的效果。目前同时考察高管激励影响R&D投资和R&D投资影响企业绩效的研究还相对较为缺乏。任海云[32]通过检验高管股权激励对R&D与资产收益率关系的调节作用,陈丽霖等[33]通过同时考察高管持股影响R&D投资、R&D投资影响未来一期资产收益率依次递进的两重关系,得到高管股权激励有助于提升企业资产收益率的结论,但利用资产收益率度量的经营绩效可能不足以体现高管股权激励的长期效果。陈修德等[34]和梁彤缨等[35]将R&D支出和专利申请数量分别作为投入和产出要素,利用随机前沿方法直接测度R&D效率,给出股权激励与R&D效率呈倒U形关系的证据;SHEN et al.[36]在测度高管薪酬与股价波动敏感关系的基础上发现,高管薪酬对股价波动越敏感,企业越可能加大R&D投资,但是增加R&D投资的企业的股票市场表现和经营绩效反而表现更差。然而,陈修德等[34]和梁彤缨等[35]只利用实施股权激励的企业为样本检验R&D效率的做法、SHEN et al.[36]仅利用R&D投资增加的企业样本检验高管激励效果的做法都存在一定的选择性偏差。

事实上,高管股权激励的重点在于企业价值的持续增长,而价值增长的根本在于企业对投资机会的把握和创造。苏坤[37]认为,通过激励企业进行风险承担,股权激励有助于企业合理利用投资机会,进而提高资本支出的效率。现实中,除了利用已有机会,R&D投资是企业主动创造投资机会的重要手段,可以被看作一系列的增长期权。在企业价值持续增长的长期激励目标下,R&D投资创造增长期权的效果可以被资本市场上股票的合理定价予以反映,经营绩效和专利产出等短期指标能够更好地体现高管股权激励的长期效果。

BERK et al.[3]开创性地揭示了执行增长期权对资产风险收益特征的动态影响,KUMAR et al.[4]进一步发现,通过提高增长期权在总资产中的相对比例,R&D投资对股票预期收益率具有正向影响,而股票预期收益率的提高也就意味着企业价值的增长。因此,从增长期权创造及其动态影响股票定价的角度,考察高管股权激励对R&D投资与股票预期收益率关系的影响,不仅可以很好地检验激励的长期效果,还有助于建立其影响R&D投资与影响企业价值两个割裂视角的内在联系。换个角度看,在一个资产定价功能良好的资本市场,股权激励使高管基于股票预期收益率和企业价值提高的理性预期进行R&D决策,进而强化R&D投资对股票预期收益率的正向影响。因此,本研究提出假设。

H1R&D投资对股票预期收益率具有正向影响。

H2实施高管股权激励将加强R&D投资与股票预期收益率间的正向关系。

2 实证设计

2.1 数据来源和样本选取

考虑到股改对股权激励效果的影响[38],本研究以2007年至2015年披露R&D数据的2 294家非ST、非金融业沪深两市A股上市公司为样本,通过考察并比较是否实施和实施前后不同子样本中R&D投资与股票预期收益率的关系,利用PSM和DID方法控制内生性问题,从R&D投资创造增长期权及其对资产定价动态影响的新视角检验高管股权激励的效果。表1给出2007年至2015年每个年度披露R&D数据、实施持股激励、实施或有股权激励计划的样本分布情况,整个样本期内,共有2 053家企业对高管实施过持股激励,657家企业实施了以限制性股票、股票期权或股票增值权为激励标的的或有股权激励计划。数据来源方面,研发费用数据来自万得数据库,高管持股、或有股权激励计划和财务数据等来自国泰安CSMAR数据库,个股贝塔数据直接引自锐思金融数据库。

表1 样本的年度分布情况Table 1 Annual Distribution for Samples

2.2 变量定义

高管股权激励主要包括持股激励和或有股权激励计划两种方式,或有股权激励计划是根据业绩或绩效条件授予高管限制性股票、股票期权或股票增值权等。针对每种激励方式,本研究采用样本期内是否实施和实施前后进行子样本分组比较。具体而言,针对每家企业,如果样本期内高管持有了企业股份或者参与了或有股权激励计划,则界定该样本为实施,反之为未实施。进一步,针对样本期内实施了激励的子样本,实施之前所有年份界定为实施前,实施当年及随后年份高管继续持股或者在或有股权激励计划的有效期内界定为实施后。针对持股激励,本研究还利用高管持股比例(高管持股数占总股数的比例)计算持股激励的强度。

关于R&D投资与股票预期收益率的关系,本研究利用已有研究的标准做法,以下一财务年度1月~12月考虑现金红利再投资的个股月度收益率计算股票预期收益率,作为被解释变量;利用研发费用除以年末总资产或营业收入计算R&D强度,作为解释变量。控制变量方面,包括体现Fama-French五因子的市场贝塔、市值规模、账面市值比、总资产回报率、资本支出强度[39]、高管年薪和行业虚拟变量。所有变量定义和计算方法见表2。

表2 变量定义和说明Table 2 Definition and Description of Variable

表3 是否实施股权激励分组下相关变量的描述性统计和均值差异性检验结果Table 3 Results for Descriptive Statistics and Mean Difference Testof Variable by Equity-based Incentive Status

注:括号中数据为t值;***为在1%水平上显著;相关变量并非平行数据,部分样本企业在某些年度或月份的数据存在缺失,表中均值和中位数的统计及差异性检验利用企业-年度观测值总数进行。下同。

3 实证结果和分析

3.1 描述性统计

在每个财务年度,根据是否实施股权激励对样本进行分组,表3给出所有变量的描述性统计和均值差异性检验结果,可以看出,除了持股激励分组下的股票预期收益率外,无论何种激励方式,实施和未实施两类子样本的其余变量均存在显著差异,实施子样本的R&D强度在1%的水平上显著高于未实施子样本,这与唐清泉等[38]、陈丽霖等[33]和陈效东等[40]关于股改后股权激励能够显著提高企业R&D投资的证据一致。或有股权激励计划分组下,实施子样本的股票预期收益率在1%的水平上显著高于未实施子样本。

进一步,在每个财务年度,根据Rdta的70%和30%两个分位点,将截面样本分为R&D强度高、中和低3组,表4给出是否实施和R&D强度二维分组下股票预期收益率的描述性统计和差异检验结果。由表4最后1列R&D强度高和低两组的均值差异性结果可知,无论何种激励方式,只有在实施股权激励的子样本中,R&D强度高、低两组的股票预期收益率才存在显著差异;在未实施激励的样本,这种差异并不显著。因此,持股激励和或有股权激励计划都能加强R&D投资与股票预期收益率的正向关系。

表4 是否实施股权激励和R&D强度二维分组下股票预期收益率的描述性统计和均值差异性检验结果Table 4 Results for Descriptive Statistics andMean Difference Test of Expected Stock Returnby Equity-based Incentive Status and R&D Intensity

仅利用样本期内实施了股权激励的子样本,表5进一步给出实施前后和R&D强度二维分组下股票预期收益率的描述性统计和均值差异性检验结果。类似地,表5最后1列R&D强度高、低两组股票预期收益率的均值差异性检验结果表明,无论何种激励方式,只有实施股权激励后两组子样本的预期收益率差异才显著。

表5 股权激励实施前后和R&D强度二维分组下股票预期收益率的描述性统计和均值差异性检验结果Table 5 Results for Destriptive Statistics andMean Difference Test of Expected Stock Returnby Implementation Status for Firms withEquity-based Incentive and R&D Intensity

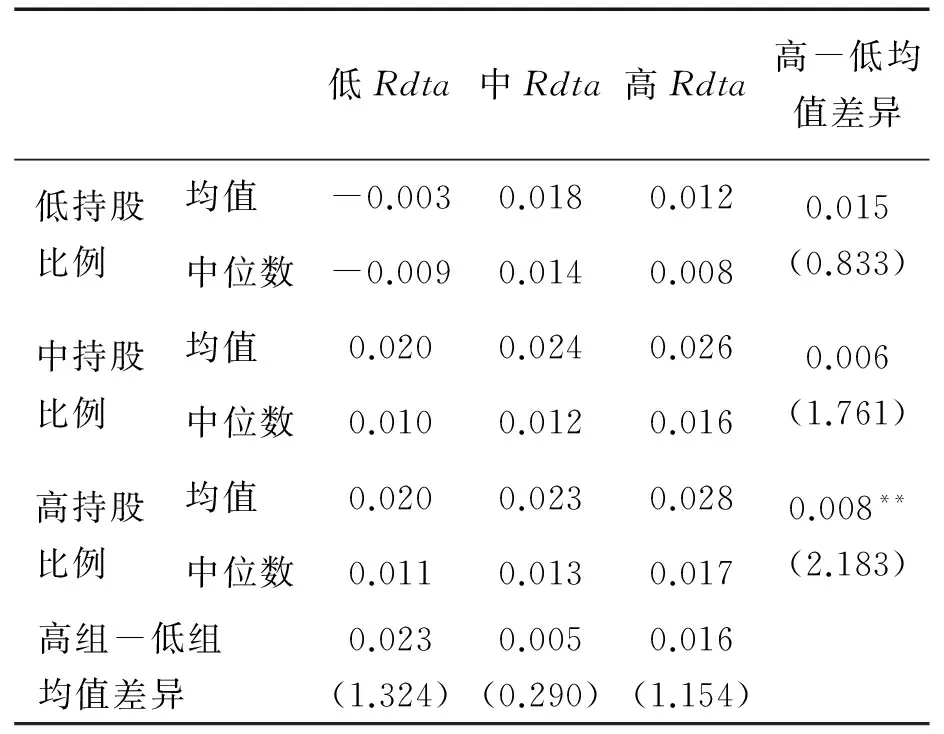

此外,利用高管持股的子样本,在每个财务年度根据高管持股比例30%和70%两个分位数将样本分为3组。仅以实施了高管持股的企业为子样本,表6给出高管持股比例和R&D强度二维分组下股票预期收益率的描述性统计和均值差异性检验结果,最后1列关于R&D强度高、低两组子样本的差异性检验结果表明,只有在高管持股比例高的子样本中,R&D强度高、低两组的股票预期收益率才存在统计意义上的差异,说明高的持股比例会加强R&D投资与股票预期收益率间的正向关系。

表6 高管持股比例和R&D强度二维分组下股票预期收益率的描述性统计和均值差异性检验结果Table 6 Results for Descriptive Statistics andMean Difference Test of Expected Stock Returnby Shareholding Ratio for Firms withManagerial Shareholding and R&D Intensity

注:**为在5%水平上显著,下同。

3.2 Fama-MacBeth两步法回归

表3描述性统计结果表明,除R&D强度和股票预期收益率两个关键变量外,是否实施分组下的其余控制变量也存在显著差异,使R&D投资与高管激励之间可能因这些变量所反映的企业特征而存在内生性问题。因此,本研究基于是否实施、实施前后的子样本分组,以R&D强度和股票预期收益率的关系为基础,利用Fama-MacBeth两步截面回归法[41],通过比较不同子样本中R&D强度对股票预期收益率的影响,检验高管股权激励的效果。

以下一财务年度1月~12月个股收益率为被解释变量,以R&D强度为解释变量,控制相关因素,表7给出全样本和持股激励分组下不同子样本R&D强度与股票预期收益率关系的回归结果。模型1对全样本的回归结果表明,解释变量Rdta在5%的显著性水平上对股票预期收益率具有正向影响,H1得到验证。根据样本期内企业是否实施高管持股激励,模型2给出实施和未实施两类子样本的回归结果表明,只有实施子样本中Rdta才对股票预期收益率具有显著的正向影响,且显著性水平为1%。针对样本期内实施了高管持股激励的企业,模型3进一步针对实施前和实施后两类子样本进行回归,结果表明只有实施高管持股激励之后Rdta才对股票预期收益率具有显著的正向影响。因此,无论是“实施”与“未实施”,还是“实施前”与“实施后”的比较结果,都一致得到持股激励对R&D强度与股票预期收益率间正向关系具有促进作用的证据,H2得到验证。此外,模型4给出高管持股比例高、中、低的分组回归结果,也表明无论是回归系数大小还是显著性水平,高管持股比例越高,R&D强度与股票预期收益率间的正向关系越强。

表7 持股激励分组下R&D强度影响股票预期收益率的回归结果Table 7 Regression Results for Effect of R&D Intensity on Expected Stock Returnfor Firms with Different Status of Managerial Shareholding

注:*为在10%水平上显著;企业-月度观测值并非平衡面板,截面平均样本数为观测值除以月份数。下同。

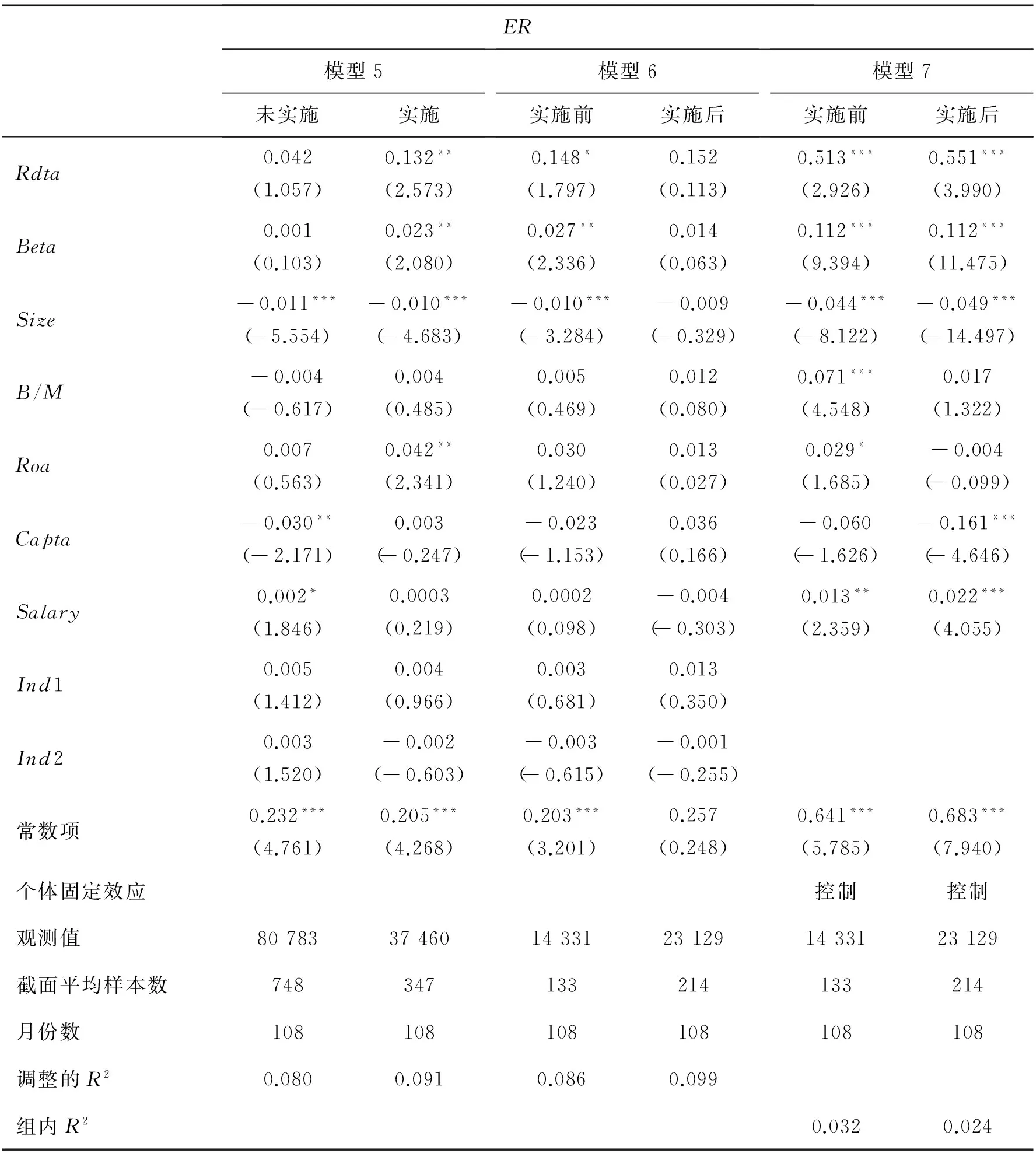

针对或有股权激励计划,表8给出是否实施和实施前后不同子样本R&D强度与股票预期收益率关系的回归结果。模型5给出样本期内是否实施两类子样本的分组回归结果,同样表明只有在实施子样本中Rdta才对股票预期收益率具有显著的正向影响。

模型6将实施子样本进一步分为实施前和实施后,Rdta的正向影响反而在实施前子样本中显著为正,与研究假设相反。而导致这一结果的可能的原因在于2007年和2008年中属于实施后状态的样本数很少,因为或有股权激励计划是从2005年《上市公司股权激励管理办法(试行)》颁布后才陆续被上市公司使用,这会影响Fama-Macbeth两步截面回归法的结果。为此,在进行Hausman检验的基础上,模型7给出个体固定效应的面板回归结果,由该结果可知,无论是回归系数大小还是t值,或有股权激励计划实施之后子样本中Rdta对股票预期收益率的正向影响更大,H2得到进一步验证。

表8 或有股权激励计划分组下R&D强度影响股票预期收益率的回归结果Table 8 Regression Results for Effect of R&D Intensity on Expected Stock Returnfor Firms with Different Status of Contingent Equity-based Incentive

4 稳健性检验

4.1 R&D强度

本研究利用研发费用除以营业收入定义变量Rds,计算R&D强度,同样通过比较是否实施、实施前后不同子样本中R&D强度与股票预期收益率的关系,对股权激励的效果进行稳健性检验。

在持股激励方面,采用Fama-MacBeth两步法的截面回归结果见表9。全样本中新的R&D强度指标Rds对股票预期收益率依然具有显著的正向影响。然而,模型9和模型10分别针对是否实施、实施前后不同子样本的对比结果均表明,持股激励会加强R&D强度与股票预期收益率间的正向关系,H2得到验证,这一结果很好地通过稳健性检验。针对实施了持股激励的子样本,将其进一步分为高管未减持和减持两组子样本,模型11的结果表明,如果高管进行减持,R&D强度与股票预期收益率的关系不再显著,而在未减持子样本中二者之间依然呈现显著的正向关系。

采用Rds测量R&D强度,表10给出或有股权激励计划的稳健性回归结果。模型12的稳健性检验结果同样表明,只有在样本期内实施了或有股权激励计划的子样本中Rds才对股票预期收益率具有显著的正向影响。模型13给出实施前后两组子样本的回归结果,Rds对股票预期收益率的影响反而在实施前的子样本中才显著为正。然而,与利用Rdta测量R&D强度的结果一致,模型14利用控制个体固定效应的面板回归结果很好地通过稳健性检验,Rds的正向影响只在实施后的子样本中显著,H2进一步得到验证。

表9 基于R&D强度指标的持股激励效果的稳健性检验结果Table 9 Robust Test Results for Effectivenessof Managerial Shareholding Based on Measure of R&D Intensity

表10 基于R&D强度指标的或有股权激励计划效果的稳健性检验结果Table 10 Robust Test Results for Effectivenessof Contingent Equity-based Incentive Based on Measure of R&D Intensity

4.2 双重差分回归检验

股权激励作为公司治理的一项重要决策,是否实施的政策会受到企业规模、治理结构等因素,尤其是诸多不可观测的企业特征的影响,这使比较是否实施、实施前后不同子样本的做法可能存在内生性问题,包括实施与否的样本选择性偏差和实施前后的趋势特征两个方面。本研究利用倾向匹配得分法和双重差分模型控制内生性问题,进行稳健性检验。

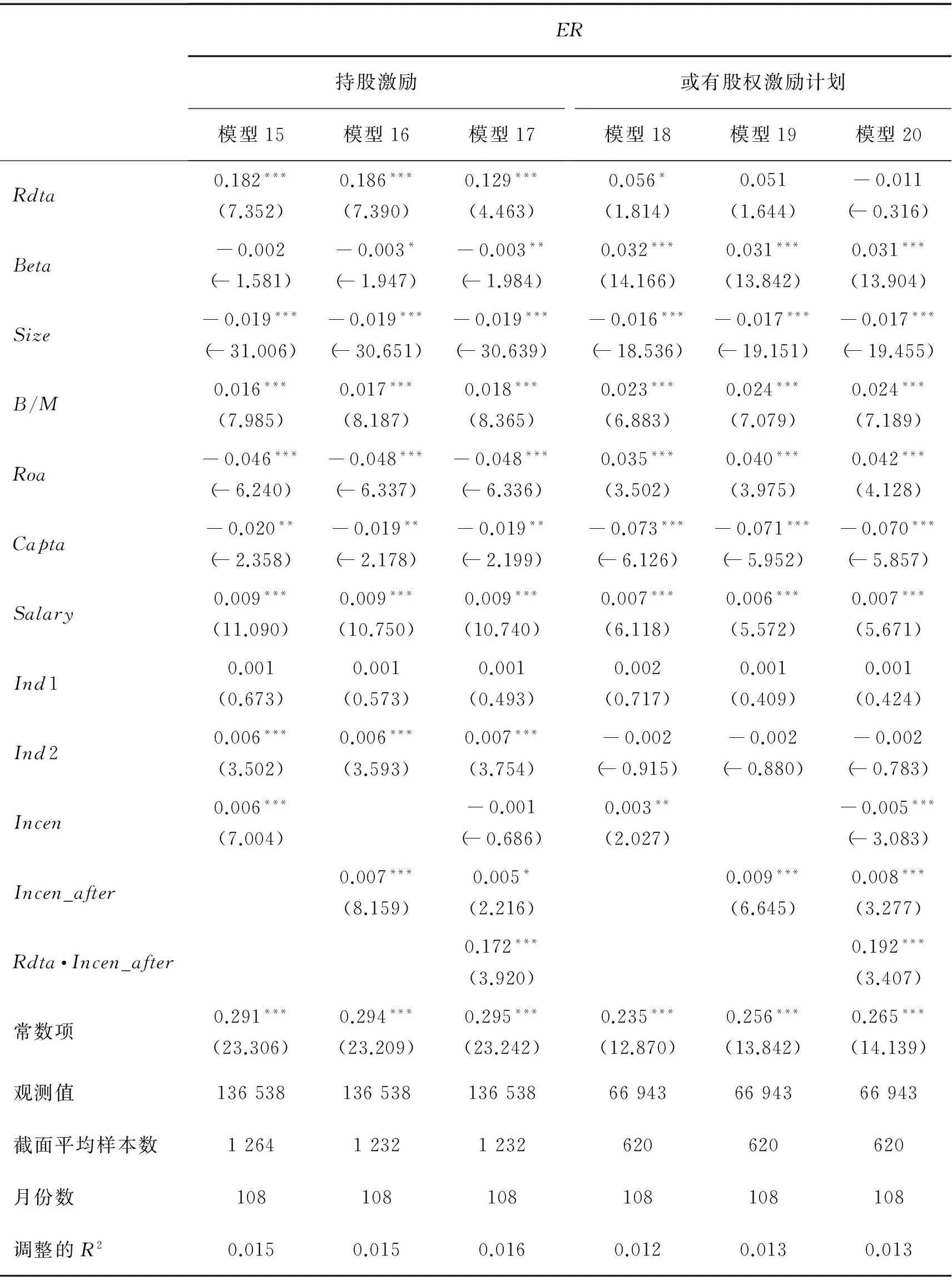

①利用年度数据,将影响是否实施激励政策的市值规模、账面市值比、董事长与总经理是否兼任、财务杠杆、上市年龄、Roa和R&D强度7个因素作为协变量,分别针对首次实施激励之时协变量的相关数据不缺失的1 269家实施持股激励和600家实施或有股权激励计划的实验组样本,在企业首次实施激励的财务年度进行1:1的最近邻匹配,分别得到样本期内未实施持股激励的1 269家和未实施或有股权激励计划的600家企业作为对照样本,其中部分企业可能会被重复利用作为对照样本。②针对每种股权激励方式,定义两个0-1虚拟变量,Incen为是否实施变量,实验组取值为1,对照组取值为0;Incen_after为实施前后变量,实施后取值为1,样本期内未实施和实施之前取值为0。③利用同时控制选择性偏差和考虑趋势特征的双重差分模型,进行OLS混合回归,通过考察Incen_after与Rdta的交互项系数,检验实施高管股权激励能否加强R&D强度与股票预期收益率之间的正向关系,检验结果见表11。

由表11的回归结果可知,无论何种激励方式,模型15和模型18分别引入Incen、模型16和模型19分别引入Incen_after时,两个变量都对股票预期收益率具有显著的正向影响。控制选择性偏差和趋势特征的模型17和模型20中,Incen_after与Rdta的交互项系数显著为正,说明实施股权激励对R&D强度与股票预期收益率的正向关系具有正向调节作用,很好地通过支持研究假设的稳健性检验。

表11 持股激励和或有股权激励计划效果的双重差分回归结果Table 11 Difference-in-difference Regression Results for Effectivenessof Managerial Shareholding and Contingent Equity-based Incentive

5 结论

实施高管股权激励可以促进企业通过R&D投资创造增长期权,进而提高企业价值,而股票定价对R&D创造增长期权作用的反映可以体现股权激励的长期效果。本研究以2007年至2015年沪深两市A股上市公司为样本,基于R&D投资与股票预期收益率的关系,针对高管持股激励和或有股权激励计划两种高管股权激励的方式,通过是否实施、实施前后不同子样本中R&D投资影响股票预期收益率的比较分析,在控制内生性问题基础上,考察股权激励对R&D投资与股票预期收益率关系的调节作用。研究结果表明,无论何种激励方式,相对于未实施和实施之前,实施激励之后R&D投资对股票预期收益率的正向影响得以加强,说明股权激励有助于企业R&D投资实现增长期权的创造,其效果通过R&D投资对股票定价的动态影响得以反映,支持股权激励具有利益趋同效果的观点。此外,针对高管持股激励,只高管持股比例较高和未减持的企业中R&D强度对股票预期收益率的正向影响才显著。

本研究结果的重要启示在于,企业对高管进行股权激励的效果如何,重点应看能否为企业带来或创造更多的增长机会,而真正的增长机会可以通过资本市场的合理定价予以反映。因此,资本市场定价与企业创新活动之间的互动关系是股权激励得以发挥作用和检验其长期激励效果的关键。需要指出的是,不同于直接持有股份,高管持有的以限制性股票、股票期权和股票增值权为激励标的的或有股权价值会受到诸如有效期限、行权价格和业绩要求等具体条款的影响。未来研究可进一步结合对或有股权激励计划的价值估计,比较或有股权激励计划相对于持股激励、不同或有股权激励计划之间的激励效果差异,结合企业特征、行业特征和市场条件等因素考察企业对不同激励方式的选择问题。

[1]JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure.JournalofFinancialEconomics,1976,3(4):305 - 360.

[2]李强,纪佳君,曾勇.R&D投资、一般性资本支出与股票收益:增长期权的视角.成都:电子科技大学,2015:14 - 29.

LI Qiang,JI Jiajun,ZENG Yong.R&D,capitalexpendituresandstockreturns:perspectivefromgrowthoptions.Chengdu:University of Electronic Science and Technology of China,2015:14 - 29.(in Chinese)

[3]BERK J B,GREEN R C,NAIK V.Optimal investment,growth options,and security returns.TheJournalofFinance,1999,54(5):1553 - 1607.

[4]KUMAR P,LI D.Capital investment,innovative capacity,and stock returns.TheJournalofFinance,2016,71(5):2059 - 2094.

[5]刘广生,马悦.中国上市公司实施股权激励的效果.中国软科学,2013(7):110 - 121.

LIU Guangsheng,MA Yue.Does the equity incentive implemented in Chinese listed companies really work?An empirical study based on the annual reports of Chinese listed companies from 2005 to 2012.ChinaSoftScience,2013(7):110 - 121.(in Chinese)

[6]JENSEN M C,MURPHY K J.Performance pay and top-management incentives.JournalofPoliticalEconomy,1990,98(2):225 - 264.

[7]MEHRAN H.Executive compensation structure,ownership,and firm performance.JournalofFinancialEconomics,1995,38(2):163 - 184.

[8]MORCK R,SHLEIFER A,VISHNY R W.Management ownership and market valuation:an empirical analysis.JournalofFinancialEconomics,1988,20(1/2):293 - 315.

[9]MCCONNELL J J,SERVAES H.Additional evidence on equity ownership and corporate value.JournalofFinancialEconomics,1990,27(2):595 - 612.

[10] DEMSETZ H,LEHN K.The structure of corporate ownership:causes and consequences.JournalofPoliticalEconomy,1985,93(6):1155 - 1177.

[11] HIMMELBERG C P,HUBBARD R G,PALIA D.Understanding the determinants of managerial ownership and the link between ownership and performance.JournalofFinancialEconomics,1999,53(3):353 - 384.

[12] BENSON B W,DAVIDSON III W N.Reexamining the managerial ownership effect on firm value.JournalofCorporateFinance,2009,15(5):573 - 586.

[13] 徐倩.不确定性、股权激励与非效率投资.会计研究,2014(3):41 - 48.

XU Qian.Stock options and corporate investment behavior under uncertainty.AccountingResearch,2014(3):41 - 48.(in Chinese)

[14] 陈效东,周嘉南,黄登仕.高管人员股权激励与公司非效率投资:抑制或者加剧?.会计研究,2016(7):42 - 49.

CHEN Xiaodong,ZHOU Jianan,HUANG Dengshi.Equity incentives and firm investment inefficiency:inhibition or exacerbation?.AccountingResearch,2016(7):42 - 49.(in Chinese)

[15] 李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避?.会计研究,2014(1):57 - 63.

LI Xiaorong,ZHANG Ruijun.Equity incentives influence risk-taking:agency cost or risk averse?.AccountingResearch,2014(1):57 - 63.(in Chinese)

[16] GUAY W R.The sensitivity of CEO wealth to equity risk:an analysis of the magnitude and determinants.JournalofFinancialEconomics,1999,53(1):43 - 71.

[17] ROSS S A.Compensation,incentives,and the duality of risk aversion and riskiness.TheJournalofFinance,2004,59(1):207 - 225.

[18] COLES J L,DANIEL N D,NAVEEN L.Managerial incentives and risk-taking.JournalofFinancialEconomics,2006,79(2):431 - 468.

[19] CROCI E,PETMEZAS D.Do risk-taking incentives induce CEOs to invest?Evidence from acquisitions.JournalofCorporateFinance,2015,32:1 - 23.

[20] HOSKISSON R E,HITT M A,HILL C W L.Managerial incentives and investment in R&D in large multiproduct firms.OrganizationScience,1993,4(2):325 - 341.

[21] CHENG S.R&D expenditures and CEO compensation.TheAccountingReview,2004,79(2):305 - 328.

[22] WU J,TU R.CEO stock option pay and R&D spending:a behavioral agency explanation.JournalofBusinessResearch,2007,60(5):482 - 492.

[23] 胡振华,熊昱,申婷.企业行为与管理层股权激励对研发投入影响的实证研究:以制造业上市公司为例.系统工程,2015,33(7):1 - 11.

HU Zhenhua,XIONG Yu,SHEN Ting.Research into the effects of behavioral theory and managerial incentives on R&D investment:taking manufacturing industry for example.SystemsEngineering,2015,33(7):1 - 11.(in Chinese)

[24] ALESSANDRI T M,PATTIT J M.Drivers of R&D investment:the interaction of behavioral theory and managerial incentives.JournalofBusinessResearch,2014,67(2):151 - 158.

[25] ZONA F.Agency models in different stages of CEO tenure:the effects of stock options and board independence on R&D investment.ResearchPolicy,2016,45(2):560 - 575.

[26] 陈华东.管理者任期、股权激励与企业创新研究.中国软科学,2016(8):112 - 126.

CHEN Huadong.Research on management tenure,stock incentives and corporate innovation.ChinaSoftScience,2016(8):112 - 126.(in Chinese)

[27] 夏芸.管理者权力、股权激励与研发投资:基于中国上市公司的实证分析.研究与发展管理,2014,26(4):12 - 22.

XIA Yun.Manager power,equity incentive and R&D investments:an empirical research on Chinese listed companies.R&DManagement,2014,26(4):12 - 22.(in Chinese)

[28] 姜涛,王怀明.高管激励对高新技术企业R&D投入的影响:基于实际控制人类型视角.研究与发展管理,2012,24(4):53 - 60.

JIANG Tao,WANG Huaiming.The influence of executive incentive on R&D expenditure of high-tech enterprises:from the perspective of ultimate controller.R&DManagement,2012,24(4):53 - 60.(in Chinese)

[29] TSAO S M,LIN C H,CHEN V Y S.Family ownership as a moderator between R&D investments and CEO compensation.JournalofBusinessResearch,2015,68(3):599 - 606.

[30] 王文华,张卓,季小立.高管持股与研发投资:利益趋同效应还是管理防御效应?基于高新技术上市公司的实证研究.研究与发展管理,2014,26(4):23 - 31.

WANG Wenhua,ZHANG Zhuo,JI Xiaoli.Managerial ownership and R&D investment:interest convergence effects or managerial entrenchment effects:an empirical study based on the listed high-tech companies.R&DManagement,2014,26(4):23 - 31.(in Chinese)

[31] KIM K,PATRO S,PEREIRA R.Option incentives,leverage,and risk-taking.JournalofCorporateFinance,2017,43:1 - 18.

[32] 任海云.公司治理对R&D投入与企业绩效关系调节效应研究.管理科学,2011,24(5):37 - 47.

REN Haiyun.Moderating effects of corporate governance on the relationship between R&D input and firm performance.JournalofManagementScience,2011,24(5):37 - 47.(in Chinese)

[33] 陈丽霖,冯星昱.基于IT行业的治理结构、R&D投入与企业绩效关系研究.研究与发展管理,2015,27(3):45 - 56.

CHEN Lilin,FENG Xingyu.Governance structure,R&D investment and corporate performance in the Chinese IT industry.R&DManagement,2015,27(3):45 - 56.(in Chinese)

[34] 陈修德,梁彤缨,雷鹏,等.高管薪酬激励对企业研发效率的影响效应研究.科研管理,2015,36(9):26 - 35.

CHEN Xiude,LIANG Tongying,LEI Peng,et al.Influence of executive compensation incentives on corporate R&D efficiency.ScienceResearchManagement,2015,36(9):26 - 35.(in Chinese)

[35] 梁彤缨,雷鹏,陈修德.管理层激励对企业研发效率的影响研究:来自中国工业上市公司的经验证据.管理评论,2015,27(5):145 - 156.

LIANG Tongying,LEI Peng,CHEN Xiude.The influence of managerial incentives on firm R&D efficiency:evidences from industrial listed companies in China.ManagementReview,2015,27(5):145 - 156.(in Chinese)

[36] SHEN C H,ZHANG H.CEO risk incentives and firm performance following R&D increases.JournalofBanking&Finance,2013,37(4):1176 - 1194.

[37] 苏坤.管理层股权激励、风险承担与资本配置效率.管理科学,2015,28(3):14 - 25.

SU Kun.Management equity incentive,risk taking and efficiency of capital allocation.JournalofManagementScience,2015,28(3):14 - 25.(in Chinese)

[38] 唐清泉,夏芸,徐欣.我国企业高管股权激励与研发投资:基于内生性视角的研究.中国会计评论,2011,9(1):21 - 42.

TANG Qingquan,XIA Yun,XU Xin.The equity incentive of management and R&D investment:an endogenous perspective.ChinaAccountingReview,2011,9(1):21 - 42.(in Chinese)

[39] FAMA E F,FRENCH K R.A five-factor asset pricing model.JournalofFinancialEconomics,2015,116(1):1 - 22.

[40] 陈效东,周嘉南.高管股权激励与公司R&D支出水平关系研究:来自A股市场的经验证据.证券市场导报,2014(2):33 - 41.

CHEN Xiaodong,ZHOU Jianan.Executives′ equity incentive and the R&D expenditure:an empirical evidence from the A share market.SecuritiesMarketHerald,2014(2):33 - 41.(in Chinese)

[41] FAMA E F,MACBETH J D.Risk,return,and equilibrium:empirical tests.JournalofPoliticalEconomy,1973,81(3):607 - 636.

猜你喜欢

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:44:00

股市动态分析(2016年4期)2016-09-29 08:39:10