我国绿色金融可持续发展研究

2018-03-16 07:35杨傲王力

绥化学院学报 2018年2期

杨傲王力

(安徽财经大学金融学院 安徽蚌埠 233030)

“绿色金融”作为金融热词之一,且连续两年被写入全国“两会”政府工作报告。国务院总理李克强在政府工作报告中明确强调,要“大力发展普惠金融和绿色金融”,不断规范金融秩序。发展绿色金融符合“十三五”时期五大发展理念中的绿色发展理念,同时也促进环保、节能等领域的进步,成为我国经济发展的新增长极。绿色金融的发展对推进我国供给侧结构性改革进程发挥着举足轻重的作用,人民银行、财政部等7部委联合印发的《关于构建绿色金融体系的指导意见》在战略高度上作出了发展绿色金融的长远规划,银监会为了鼓励发展绿色金融也出台了一系列的政策。

当前,众多学者通过以下不同的角度对绿色金融进行了深入的研究;其一,对绿色金融发展对企业发展影响研究。Chami等(2002)指出积极发展绿色金融不仅能有助于增加企业的经济价值,而且可以有效解决道德风险问题,促进企业的有效管理[1]。Jeucken(2006)在可持续发展的基本理论基础上,提出了绿色金融是促进企业可持续发展的必要保障,综合考虑现有状况,提出了针对性的措施和建议[2]。Galema等(2008)通过实证研究了多元化的绿色金融产品给企业发展带来机遇的同时,也要求企业承担更多的社会责任[3]。郭玲(2010)指出绿色金融的发展在宏观层面可以推进国家节能减排战略的实施,在微观层面可以促进企业履行保护环境的职责和义务,同时提出企业应该加大绿色科技创新,为绿色金融发展提供技术保障[4]。李铮等(2017)研究了在“一带一路”的国家战略背景下,绿色金融对中国国际工程企业改革的契机和路径,探讨了绿色金融理念对国际工程企业改革的影响极其机制,最后提出了相应的政策建议[5]。栾昊等(2016)指出我国绿色证券的迅速发展有效提高了能源企业的融资效率,并建议能源企业应该充分抓住绿色金融的发展机遇[6]。其二,对绿色金融工具或绿色金融产品的研究。Davies(2015)站在可持续发展的视角分析了绿色债券的市场需求,并提出来了一些影响绿色债券发展的影响因素[7]。Tang等(2012)以再生能源为研究对象,指出金融激励可以促进可再生能源和碳市场的健康发展,并通过构建NGARCH模型实证分析了碳收益债券的在碳市场发展中的重要地位[8]。马中(2016)首先指出绿色金融工具主要包括绿色信贷、绿色债券、环境责任保险等,同时对绿色金融工具的发展进行了展望[9]。杨胜(2016)首先介绍了绿色金融产品的发展现状,其次,通过案例的方式详细分析了绿色债券的融资模式、交易结构等方面的问题,最后,提出了相应的促进我国绿色金融产品的运用和创新的对策建议[10]。苏畅(2015)在中国环境科学学会学术年会中,结合我国经济社会已经步入新常态的时代背景,提出绿色金融产品的创新及绿色信贷发展的必要性和重要性[11]。其三,对绿色金融体系的研究。Keir(2014)在研究销售碳债券的问题时,提出通过网络平台构建绿色金融体系的构建可以实现资金的利用效率[12]。马骏(2015)首先指出构建绿色金融体系的重要性和必要性,其次,说明了绿色金融政策的理论框架,最后,结合国际经验提出构建中国绿色金融体系的相关建议[13]。李玫等(2016)首先分析了“一带一路”与绿色金融的契合性,然后,研究了“一带一路”框架下绿色金融体系的构建路径[14]。刘春彦等(2017)指出绿色金融建设是国家发展的战略,因此,绿色金融的建设具有重要意义,并以上海为例,提出推动该地区绿色金融发展的法律建议[15]。

国内学者对绿色金融的研究较多体现在定性的分析,也存在少部分文章是进行实证分析的,但是对中国绿色金融发展影响因素的相关问题缺乏系统分析。本文通过相关文献的研究成果,并结合我国绿色金融发展实际情况,分析中国绿色金融的发展状况。

一、主成分分析模型构建

设x1,x2,…xp为P个n维随机变量(P项指标)

使用原始指标的线性组合所构成的综合指标来代替原有的指标是统计学中经常使用的方法,如下式子所示:

在上式中对Yi的要求将原有的变量信息最大限度地反映出来。这里有P个变量的信息,这些信息用Yi方差来度量,也就是满足取得最大值,那么就有系数向量要满足需要以下约束条件:

二、指标确定与数据来源

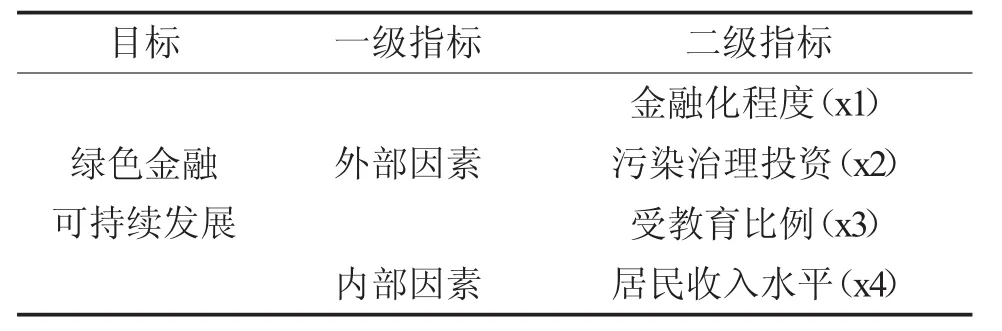

总体来说,影响绿色金融可持续发展的因素可以归纳为外部因素和内部因素。本文在研究时,选择的外部因素为金融化程度(x1)、污染治理投资(x2)和受教育比例(x3),内部因素为居民收入水平(x4)(见表1)。金融化程度用中国金融机构存款与GDP的比值来表示,数据可从中国人民银行金融数据获得;污染治理投资数据来自中国产业信息网;受教育比例可以用受高等教育人数占总人口比例来表示,数据来源于中国统计年鉴和中国统计信息网。本文选取中国2010~2016年的相关指标数据进行实证分析。

表1 绿色金融发展影响因素

三、分析与结论

由样本数据,使用MATLAB软件计算出金融化程度、污染治理投资、受教育比例和居民收入水平之间的相关系数,得到相关系数矩阵(见表2)。

表2 影响因素相关系数矩阵

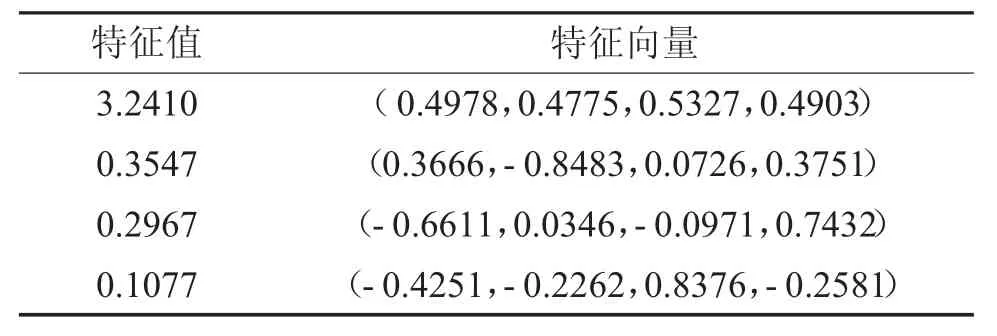

计算相关系数矩阵R的特征值与特征向量(见表3)。

表3 影响因素的特征值及特征向量

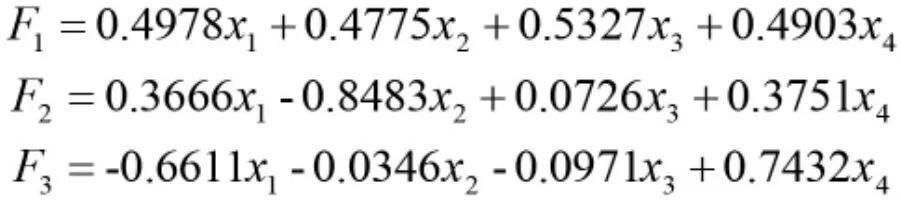

Step4:由计算得到的累计贡献率,确定主成分F1、F2和F3(见表4)。

表4 影响因素主成分贡献率

按照累计贡献率达到85%以上的原则得到了三个主成分,其公式如下所示:

表5 影响因素主成分荷载系数矩阵

由主成分分析法可以清楚看出每个主成分因子的系数大小,根据系数的正负情况与绝对值大小可以得知每个因素的影响程度大小,相关政府部门可以根据系数状况有针对性完善制度体系,促进中国绿色金融的可持续发展。

如表6中用灰色表示的单元格,体现出该因子的荷载较高。将这些指标汇总并将其荷载的绝对值与对应主成分因子贡献率相乘,得到中国绿色金融可持续发展效率的综合荷载。由计算结果(见表6)可以看出影响因素指标中对中国绿色金融可持续发展效率影响程度由大到小依次为受教育比例、污染治理投资、居民收入水平、金融化程度。

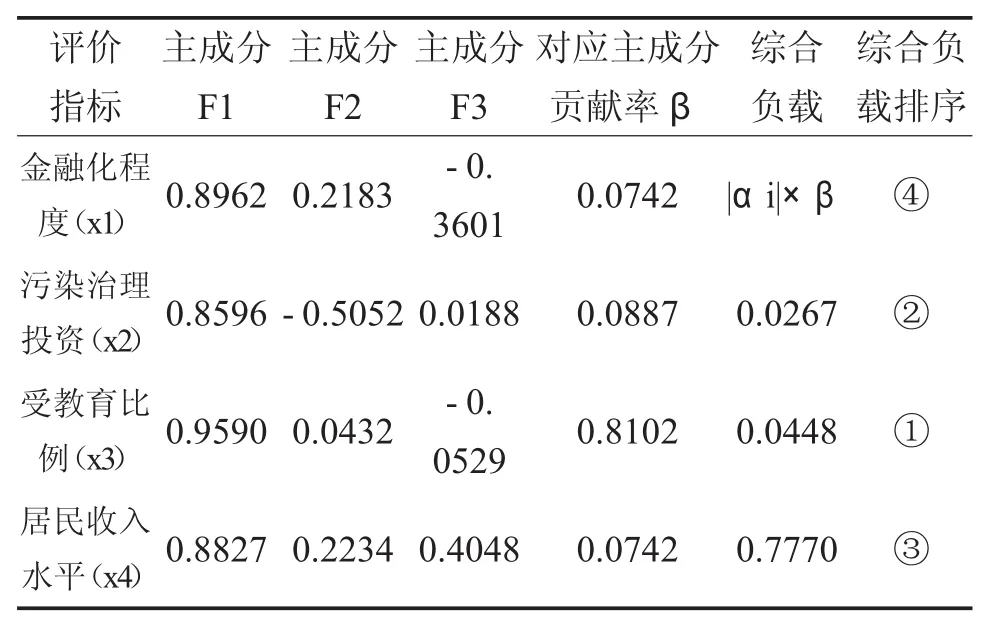

通过上述分析可知,表6对相关指标数据的分析,尤其是通过荷载的大小可知某些可以提高中国绿色金融可持续发展效率的核心的因素。对以上综合负载的相关计算,中国绿色金融可持续发展要重点关注具有重大影响的影响因素指标。

表6 影响因素主成分影响因素的综合负载

四、对策措施

(一)提高居民收入水平。中国产业结构不够优化,过去走的是以牺牲环境为代价发展经济的路线。因此,中国的经济可持续发展需要改变经济发展方式,大力发展第三产业。中国的第三产业以传统服务业为主,金融业的发展速度平缓。促进绿色经济发展,主要根据中国经济发展的实际情况,并就金融业的发展来转变经济发展方式要统筹兼顾实体经济和虚拟经济两个方面的健康发展。为了打造良好的绿色金融发展环境,对风险的严格控制不容忽视。绿色金融机构和相关的商业银行在放宽信贷申请的条件时,要通过科学系统的方法控制风险。经济的发展要处理好资源的优化配置和公平效率的问题,地区的贫富差距程度直接影响了当地的经济发展。同样,优化中国收入分配结构、完善收入分配制度可以促进绿色金融的可持续发展。

(二)加大监管力度。绿色金融工具在使用时应把握好优势和风险,注重两者之间的平衡,特别是在互联网金融日新月异的今天,对金融风险的监管的有效程度将直接影响绿色金融工具使用的效用。绿色金融工具的使用和发展离不开金融监管,金融监管使得金融市场得以规范运作和健康发展,绿色金融工具的使用时面临的风险也将大大降低。为了适应经济发展的需求,将会产生创新出更多的绿色金融工具,为了适应绿色金融工具创新的时代潮流,这就要求金融监管也要有足够的创新意识和创造实践。创新高效的金融监管并不一定是深度的金融监管,而是适度的金融监管,保证绿色金融工具的创新不仅能够促进经济增长,而且能够保证经济稳定运行。维持交易市场的正常秩序,加强市场交易的合法性监管,加强审核创新的绿色金融工具。利用互联网大数据和人工智能,对交易主体的相关数据进行深度学习,不断强化对信用风险、操作风险等风险的综合监管力度,营造一个良好的金融市场环境,从而提高绿色金融工具的有效性。

(三)完善绿色金融发展机制。一要组建政策性绿色银行。可由中央政府投资一部分并吸收社会资本参与,鼓励自主开发绿色金融产品、发行绿色债券以及其它绿色投资偏好的业务经营。二要鼓励大型金融机构设立“绿色金融事业部”,实行单列信贷计划、单配人力财务资源、单独核算考核的运行机制,大力践行绿色金融,勇于承担社会责任。三要建立金融机构绿色信用评级制度。将金融机构在绿色环保方面的表现纳入金融机构绿色信用评级的考核因素之中,对于表现良好的金融机构给予较高的绿色信用评级,从社会责任形象、区别监管政策等环节对金融机构施加外部压力。

结语

互联网和大数据的迅猛发展促使绿色金融实现快速发展,同时,国家的绿色发展理念,为绿色金融的可持续发展带来了机遇。在此时代背景下,对中国的绿色金融可持续发展进行了一定程度的研究是可行的。结果发现,受教育比例和污染治理投资对中国的绿色金融可持续发展的影响程度较大,可以为当地政府的政策制定提供重要参考。总之,中国绿色金融的发展仍然具有一定的上升空间,因此提出的绿色金融发展建议,则会对中国的绿色金融可持续发展有所助益。

[1]Chami R,Cosimano T F,Fullenkamp C.Managing ethical risk:How investing in ethics adds value[J].Journal of Banking&Finance,2002,26(9):1697-1718.

[2]Jeucken,M.Sustainable Finance and Banking[M].USA:TheEarthscanPublication,2006.

[3]Galema R,Plantinga A,Scholtens B.The stocks at stake:Return and risk in socially responsible investment[J].Journal of Banking&Finance,2008,32(12):2646-2654.

[4]郭玲.绿色金融对企业经营影响的研究[J].今日财富,2010(1):51-51.

[5]李铮,王浩.绿色金融推动中国国际工程企业改革[J].国际工程与劳务,2017(4):42-45.

[6]栾昊,刘钢.能源企业如何把握绿色金融的风口[J].中国能源,2016(11):92-94.

[7]Davies G B.The Value of Being Human:A Behavioural FrameworkforImpactInvestingandPhilanthropy[J].2015.

[8]TangA,Chiara N,Taylor J E.Financing renewable energy infrastructure:Formulation,pricingandimpactofacarbonrevenue bond[J].EnergyPolicy,2012,45(11):691-703.

[9]马中,陆琼,昌敦虎.绿色金融需求与绿色金融工具[J].中国生态文明,2016(1).

[10]杨胜.我国创新性绿色金融产品应用分析[D].广州:华南理工大学,2016.

[11]苏畅.绿色金融产品的创新及绿色信贷探讨[C]//中国环境科学学会学术年会,2015.

[12]Keir G.Carbon bond financial system and method for reducinggreenhousegasesandcarbonfootprint[J].2014.

[13]马骏.论构建中国绿色金融体系[J].金融论坛,2015(5):18-27.

[14]李玫,丁辉.“一带一路”框架下的绿色金融体系构建研究[J].环境保护,2016,44(19):31-35.

[15]刘春彦,邵律.法律视角下绿色金融体系构建[J].上海经济,2017(2):113-117.

猜你喜欢

品牌研究(2022年26期)2022-09-19

海峡姐妹(2019年3期)2019-06-18

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

国际商务财会(2017年8期)2017-06-21

工程建设与设计(2016年3期)2016-02-27

中国工程咨询(2016年10期)2016-01-31

商业会计(2015年15期)2015-09-21

中国工程咨询(2015年6期)2015-02-16

股市动态分析(2015年50期)2015-01-05