促进我国科技型中小企业发展的财税支持政策研究

2018-03-15 01:04高志勇

对外经贸 2018年11期

王 慧 高志勇

(1.哈尔滨凯纳科技股份有限公司,黑龙江 哈尔滨 150028;2.哈尔滨商业大学,黑龙江 哈尔滨 150028)

一、研究背景

为彰显我国政府结构性减税决心,壮大科技型中小企业群体, 2017 年国务院有关部门制定并出台了《科技型中小企业评价办法》、《关于做好科技型中小企业评价工作有关事项的通知》等文件。在我国政府的提倡和鼓励下,科技型中小企业犹如雨后春笋,在祖国大地遍地开花,为我国经济增长带来了新的活力。同时,科技型中小企业的发展离不开国家相关财税政策的扶持。如何最大限度发挥财税政策“四两拨千斤”的作用,促进科技型中小企业发展成为当下研究热点。

二、科技型中小企业的界定

按照2017年5月科技部、财政部、国家税务总局研究制定的《科技型中小企业评价办法》,科技型中小企业是指依托一定数量的科技人员从事科学技术研究开发活动,取得自主知识产权并将其转化为高新技术产品或服务,从而实现可持续发展的中小企业。科技型中小企业在符合基本评价条件的前提下,实行自我评价申报,只有通过主管部门审核的企业才能录入到信息库中,资格有效期为一年,次年3月31日前,通过服务平台对《科技型中小企业信息表》中的信息进行更新,并对企业是否仍符合科技型中小企业条件进行自主评价,仍符合条件的,由省级科技管理部门赋予新的入库登记编号。截至2018年11月,我国科技型中小企业登记入库数量为12.5万余家。被认定为科技型中小企业的企业,可以享受一系列财税优惠政策,如研发费用的加计扣除、固定资产的加速折旧等。

三、进一步优化促进科技型中小企业发展的财税政策的必要性

(一)宏观角度

1.有利于落实创新驱动发展战略,促进大众创业、万众创新

按照党的十八大要求,要将科技创新摆在国家发展全局的核心位置,要坚持走中国特色自主创新道路、实施创新驱动发展战略。创新是高质量发展的第一动力,实现创新驱动发展需构建完备的财税支持体系。中小型科技企业作为创新主力军,创新能力强,优化促进科技型中小企业发展的财税政策、构建系统性的财税扶持体系有利于进一步促进大众创业、万众创新,实现创新驱动发展。

2.有利于促进经济发展方式转变,培育经济发展新动能

我国经济发展方式经历了从“转变经济增长方式”到“转变经济发展方式”,再到“加快转变经济发展方式”的几个阶段。唯有通过创新引领发展,我国才能从粗放型增长转变为集约型增长,才能够实现全面、协调、可持续发展。优化促进科技型中小企业发展的财税政策,有利于加强国家对经济的宏观调控,引导更多的资源投入到科技领域,增强经济内生增长动力,促进经济发展方式转变,培育经济发展新动能。

(二)微观角度

1.有利于实现对科技型中小企业的精准扶持,激发市场活力

提高创新财税扶持政策的精准性,针对不同行业特征优化税收制度设计,降低企业研发失败带来的风险。加强对科技型中小企业的资格认定是我国支持科技型企业创新发展的重要举措,国家统一中小型科技企业标准,由企业自我评价、网上申报。凡是被认定的科技型中小企业可以享受一系列财税优惠政策,如研发费用的加计扣除、加速折旧、与中小科技型企业相关的财政引导基金、财政补贴等。按照中小科技企业的不同发展阶段制定对应的财税扶持政策,有利于加大对科技型中小企业的精准扶持力度,同时也为后期提供进一步的财税扶持政策提供依据。

2.有利于提高科技型中小企业创新意识,调动市场主体积极性

创新意识、创新能力作为科技型中小企业发展的力量之源,决定着企业竞争力水平的高低,更是科技型中小企业生存之本。但是,我国的科技型中小企业受自身规模、资金的限制,企业融资困难,研发投入严重不足,往往导致企业发展步履维艰。在此种情形下,出台相关财税扶持政策,犹如雪中送炭,对于调动科技型中小企业市场主体的积极性有着巨大作用。

四、我国科技型中小企业财税支持政策现状及存在的问题

(一)现状

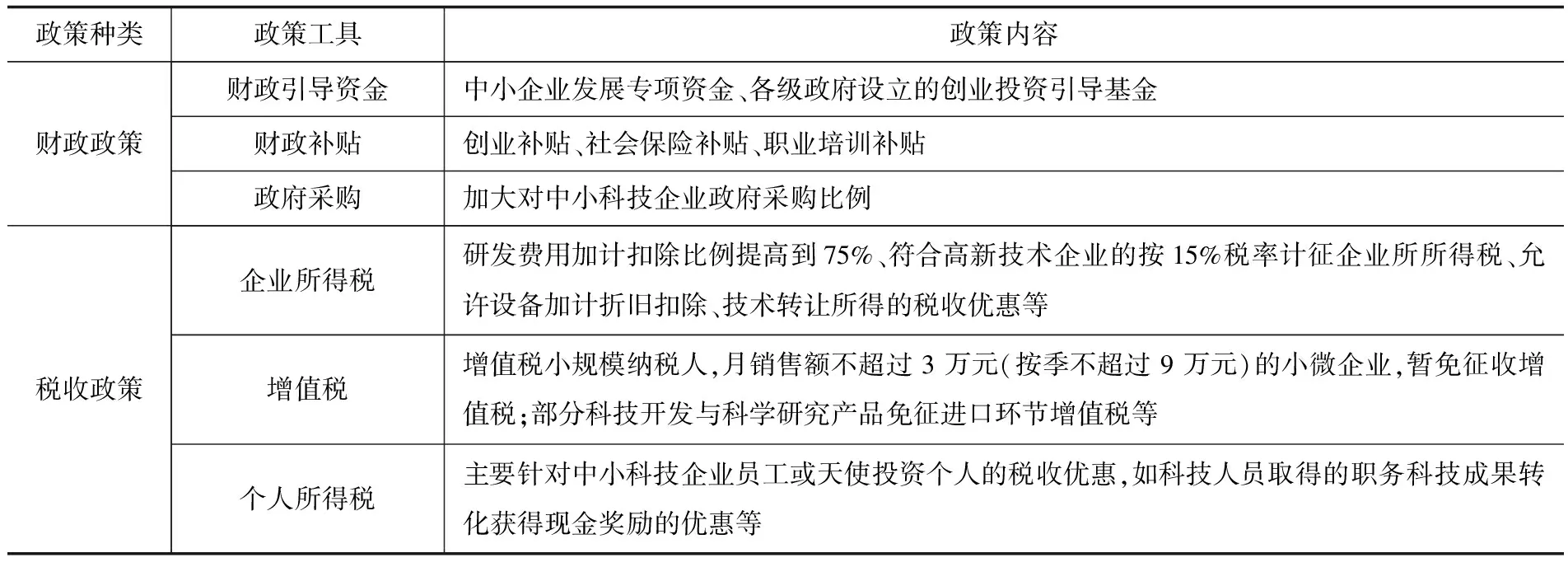

近年来,科技型中小业企业因自我创新意识、解决就业、促进经济发展等方面具备优势,越来越受到全社会的关注和政府的重视。我国政府正在不遗余力地构建一个基本的财税扶持政策框架,财税扶持政策越来越多,政策出台频率越来越快。这一系列财税扶持政策基本上对我国科技型中小企业的发展起到了促进作用。科技型中小企业享受的相关财税优惠政策如表1所示。

表1 科技型中小企业享受的财税优惠政策

注:根据财政部、国家税务总局等网站资料整理。

(二)问题

1.缺乏专门针对科技型中小企业的税收优惠政策

受科技创新产品正的外部性的影响,我国政府一直不遗余力地支持创新、鼓励创新,积极发挥中小型科技企业在促进我国经济发展中的作用。科技型中小企业的发展在我国起步较晚,直到2017年底才有全国统一的认定标准。从税收优惠政策的文件类型来看,我国虽出台了一些鼓励研发、鼓励创新的财税扶持政策,但相关的财税优惠政策比较零散,主要集中在针对小微企业、高新技术企业,缺乏专门针对科技型中小企业的税收优惠政策。同时,由于政策宣传力度问题,如税收优惠、补贴奖励等政策散见于不同文件,使科技型中小企业很难对相关财税扶持政策有全面了解,导致无法享受到应享受的税收优惠。

2.科技型中小企业初创期缺乏相关财税政策扶持

初创期往往是一个企业最艰难的时期,是创业者将想法付诸实践的第一步。科技型中小企业虽回报丰厚,但风险高、投资时限长,尤其在初创期,各个环节都处于启动状态,对资金、设施等资源需求旺盛。但通过梳理相关财税扶持政策,对于科技型中小企业初创期的相关财税扶持政策严重缺乏。现有相关扶持政策主要集中在鼓励金融机构贷款方面,对于初创期的科技型中小企业的直接财税扶持政策少之又少。考虑到金融机构资本的逐利性,尽管存在着一系列相关激励政策,但金融机构常常因顾忌科技型中小企业的风险而望而却步。

3.对科技型中小企业的优惠集中在所得税上

从我国对科技型中小企业的税种优惠来看,主要集中在具有直接优惠性的所得税上,而对于具有间接优惠的流转税却很少涉及。考虑到流转税对企业发展的影响力及科技型中小企业的生命周期和盈利能力,科技型中小企业在初创期及发展期需要大量资金投入,在成功研发出适销对路的产品之前,很少能够盈利,基本享受不到所得税优惠带给企业的直接好处,而以增值税为代表的流转税则能够给企业带来切实的利益,尤其是在获得大量增值税进项税额抵扣的情形下。

4.缺少对科技型中小企业的人才激励

在知识经济背景下,人才成为最重要的战略资源,是决定企业兴衰成败的关键。我国对于科技型中小企业的财税扶持政策,大多倾向于对企业整体的优惠,而忽视对企业个体的扶持与激励。而国内外相关研究显示,对科研人员的激励对于企业发展会起到巨大促进作用。近年来我国虽已着手研究相关政策,如最近的科技人员取得的职务科技成果转化获得现金奖励,但目前来看还是数量较少,研发人员的积极性未得到充分调动,激励效果远未达到预期。

五、完善我国科技型中小企业财税支持政策的对策建议

(一)提高财税扶持政策的针对性

对于科技型中小企业而言,完善的财税扶持政策能够发挥“四两拨千斤”的作用,并能够积极引导各类社会资本投入研发。为全力促进科技型中小企业发展,我国政府需要精准发力,提高财税扶持政策的针对性。结合我国目前的财税扶持政策时限,对以往财税政策进行梳理,将属于扶持科技型中小企业发展的财税政策进行系统化,明确哪些仅适用于科技型中小企业,哪些与高新技术企业等其他企业共同适用,最大化发挥优惠政策的作用。

(二)增加科技型中小企业初创期财税扶持政策

初创期的中小科技型企业尤其需要政府的扶持,如对新成立的科技型中小企业所得税实施三免两减半、增加科技型中小企业创业扶持基金等。同时,政府要加大对科技创新平台的建设投入,加强平台的管理与服务,最大限度减少企业获取技术的成本,充分调动企业积极性。

(三)丰富扶持科技型中小企业发展的税种

近年来,降税减负成为经济发展的主旋律,极大地减轻了企业负担,充分调动起市场主体的积极性。我国政府应不遗余力地丰富扶持科技型中小企业发展的税种,改变以往以所得税优惠为主的局面,增加增值税、个人所得税、房产与城镇土地使用税等税种的优惠。同时也要充分利用现代化信息技术,降低因增加税种而增加的税务部门的征管成本和给纳税人带来的额外负担。

(四)增加对科技型中小企业人才的激励政策

科技型中小企业成为高学历、高技术水平人员的聚集地,人才储备也逐渐成为企业竞争力水平高低的衡量标准之一。首先,加大财政投入,优化人才发展环境,如对于能够引进入选国家“万人计划”、科技部“创新人才推进计划”的人才的企业给予相应的鼓励政策。其次,增加对科技型中小企业研发人员的税收激励政策,如减免研发人员获得科技奖金应纳的个人所得税、对于以科技成果入股的个人及企业给予相应补贴,从而让科研人员感受到国家对科技创新的支持。

猜你喜欢

经济与管理(2020年4期)2020-12-28

环境保护与循环经济(2017年4期)2018-01-22

企业文化·下旬刊(2016年9期)2016-11-05

行政事业资产与财务(2016年10期)2016-09-26

学习月刊(2016年2期)2016-07-11

商场现代化(2016年10期)2016-05-13

商场现代化(2016年1期)2016-03-18

现代冶金(2016年6期)2016-02-28

天津人大(2015年9期)2015-11-24

西藏科技(2015年11期)2015-09-26