中国企业赴美并购的成败原因及启示

——从美国国家安全审查角度分析

2018-03-14 11:47:16杨伊婷

法制博览 2018年6期

杨伊婷

对外经济贸易大学,北京 100029

一、我国国际投资及跨境并购情况简述

从我国上世纪七十年代末改革开放开始,国家开始逐渐从计划经济变为市场经济并打开国门,放宽国际贸易与投资政策,积极鼓励资本引进来和走出去。在上世纪七十年代到九十年代,我国大量引进外资、吸引先进技术进入,并在此期间颁布了“外资三法”来规制三资企业,贡献了我国在上个世纪末重要的资金及技术的积累。进入21世纪后,我国政策顺应经济全球化的浪潮积极推进资本及公司走出去,完成了从绿地投资到跨国并购的对外投资形式转变,实现企业规模及业务的扩张。据统计,自2015年至2017年,我国每半年度的并购交易总金额维持在三千亿美元左右,并购数量保持浮动上升①。

然而,我国企业在跨国并购的过程中也面临着重重法律风险与障碍。其中给跨国并购带来最大不定因素的便是政府审查,也是给对外投资企业在交易过程中所要面临最困难的一个步骤。近些年,在我国企业跨国并购的交易中,有很多在政府审批这一步骤宣告失败。因此,有跨国并购作为长期战略目标的企业应当将更多精力放到如何应对东道国政府审批尤其是国家安全审查这一环节中,以减少自身交易失败的风险。本文也以此为出发点,阐述以美国国家安全审查为代表的政府审批的立法分析,并结合中国赴美并购失败与成功案例案例,从中吸取经验教训,总结出对今后我国企业跨国并购提供启示与借鉴。

二、美国国家安全审查制度及其相关法律问题

从二战后国际投资快速发展以来,美国总体对外国投资持自由开放政策。美国对于外国投资者及其在美国本土投资提供国民待遇,这也在美国2012年公布的双边投资协定范本中有所体现,将“设立(establishment)”“获取(acquisition)”也归入国民待遇范畴内②,可见美国给予外商的并购行为也给予了与美国国民同样的无优惠、不歧视的同等待遇。

然而,外商投资在给美国引进资金、增加国际贸易的同时也会给其带来一定负面效应,如技术、资产的流失及重要行业被外国资本垄断,这会对东道国本土经济带来一定的冲击,甚至会间接影响到国家政治及国家安全③。基于国家安全和对重要产业保护的考量,美国国会在2007年通过了《外国投资与国家安全法》(FINSA),完善国家安全审查制度,加强美国外资投资委员会(后简称CFIUS)对外资并购领域的管控与执行力度。但在这部立法中,对于“国家安全”的定义比较模糊,由列举11个涉及国土安全“应当考虑的因素”代替了描述性的定义,而对于这些“应当考虑的因素”又有很广泛的解释空间,导致美国国家安全审查范围具有极强的弹性。由此也可以看出美国对外资并购本国企业的行为渐趋限制的态度。并且,美国CFIUS采取的是个案审查制,没有严格清晰地标准,因此也增加外资并购的不确定因素。

而外商投资对东道国的负面效应具体化表现,则要谈及由过度引入外资未平衡本国经济结构而出现的“拉美现象”。虽说美国已经是公认的经济实力大国,经济结构十分完善,并不可能会出现“拉美现象”,但是从“拉美现象”背后蕴含的因果关系则是不可否认的。若某行业外资比重大、国家外债过高,导致该行业主要有外国资本控制、挤占本土市场及机会,这是所有东道国包括美国在内都不愿意面对的情况。因此,美国为避免这种危机的出现,也必然会加强对本土重要产业的保护力度、一定程度上对外资并购的限制。

由近些年美国国家安全审查案件中可知,美国对外资并购的限制在能源、高新技术行业表现地尤为明显,并且经其审查失败的企业也集中在发展中国家(尤其是中国),而非美国主要的经济盟友。因此,中方企业若意图对美国企业进行并购,应当对自身投资行为保持谨慎、着重分析考虑标的公司行业是否触及美国国家安全领域,降低自身风险。

三、中国企业赴美并购失败及成功案例分析

(一)中国企业面临的法律风险及失败原因分析

着眼当下,反全球化的声音渐趋强,各国尤其部门经济大国意在维护本国经济主权与稳固本土重要产业,这种政府审批便更加严格,这同时也是我国公司对外投资的一大障碍,也是资本在走出去的过程中面临着风险最大的一道程序。更有学者称,外资并购国家安全审查逐渐演变为贸易与投资壁垒。除了“贸易保护”和“歧视”因素之外,还存在其他中国企业未达到美国国家安全审查之标准,中方企业也应理性分析前车之鉴,并从中吸取教训。

又因在主动申请美国国家安全审查的并购交易中,经过CFIUS的批准是双方重要的交割条件。因此,中方企业应提高警惕,在跨国并购各环节中将政府审批环节提到较高地位,从现有被审查企业的案例中吸取经验教训,尽量减少不必要的费用支出及并购过程中由美国国家安全审查带来的法律风险。近些年来,我国能源企业和高新技术企业跨国并购的数量持续增加,但同时交易进程也频频受到外方政府审查的阻碍。

首先,竞标中出价优势并不必然意味着并购交易的成功。在2005年我国海洋石油有限公司(后文称中海油)竞购美国尤尼克石油公司案例中,尽管中海油对标的公司的报价超过竞争对手雪弗龙公司10亿美元,美国一些议员和CFIUS仍以“中海油具有中国政府背景”、“并购对象涉及美国国家战略性资源”为理由,力阻中海油并购,最后导致中海油被迫撤回收购要约退出收购④。可见,如此高额的竞标差价已让中方企业承受巨大跨境收购成本的压力,而这种出价优势也并未使最后并购获得成功,而是败于美方国家安全审查之下。由此观之,中方企业的出价优势并不必然会成功竞标,反而会使中方企业同时面临着包括并购成本及国家安全审查在内的多重压力与风险。

其次,对美国国家安全审查制度的不重视导致并购失败。CFIUS作为美国安全审查的唯一执行部门,因此其审查具有“安全港”作用,任何通过审查的交易将不再受到国家安全审查问题的困扰⑤。但是,我国企业却未将CFIUS地位及其审查的重视提高到一定程度,往往在获得美国某部门的许可就忽视了国家安全审查,有时也并未主动向CFIUS申请国家安全审查。在罗尔斯收购风力发电项目案例中,其误认为有海军部门的批准就没有国家安全问题,最后也因为疏忽导致收购交易失败;华为收购3Leaf时选择向商务部工业与信息局递交申请,商务部批示“出口3Leaf技术无需许可”,直至CFIUS要求其提交安全审查才递交审查申请,其后CFIUS建议华为放弃收购⑥。

再次,缺乏合理的交易制度设计亦是中国企业并购交易被迫取消的重要原因之一。华为的多次收购申请均涉及高新科技核心技术,并且目标公司3Com曾为美国政府提供通讯设备,最终华为提供的并购方案也未达到CFIUS审查要求而使交易失败。反观联想收购IBM成功案例中,收购方联想刻意避开涉及有关政府的业务,从而消除美国行政当局对国家安全的顾虑。

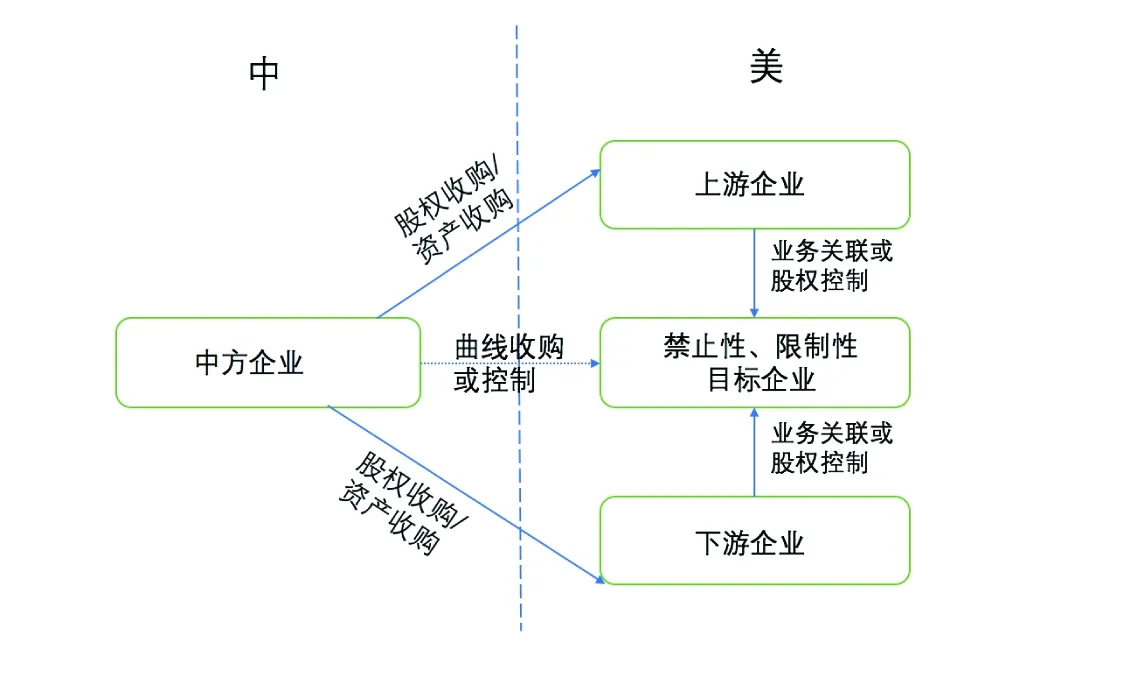

此外,中国企业还应注意的是,在跨境并购实务过程中,某些“曲线收购”(如下图示)的方式成为美国国家安全审查重点审查对象,如曲线进入美国限制、禁止行业。通过收购方式进入被限制或禁止的目标行业的上游或下游,扩大在该领域的控制比例,进而间接达到进入目标行业的实质性效果。“曲线收购”本身并不违反美国法律,但是若收购方存在恶意进入美国限制性或禁止性行业就另当别论。然而,从根本上来说,“曲线收购”是否违法违规的平衡点难以把握。相比于普通的并购方式,“曲线收购”招致美国国安安全审查的风险和几率较大。

以紫光一案为例,紫光通过收购15%股权入股西部数据,间接收购美国存储企业SanDisk,这是紫光集团进军存储芯片的第一步。但后来,因CFIUS国家安全审查的介入,紫光股份有限公司及其子公司紫光联合信息系统有限公司被迫终止之前达成的“联合向西部数据投资37.75亿美元”的协议,此次“曲线收购”也宣告失败。

因此,有美国并购计划的中国企业应对“曲线收购”采取谨慎态度,以免触及美国国家安全的红线,造成自身不必要的费用损失和时间浪费。

(二)中国企业成功并购原因借鉴

每当面临失败,中国企业常常将问题的焦点放在美国的“贸易保护”和对中国企业的“歧视”上,忽略了我国企业对美国外商投资国家安全审查制度严重缺乏认识这一问题。不可否认,“贸易保护”和“歧视政策”是中国企业赴美并购失败的其中一部分因素,但仍不乏中国企业赴美并购成功的案例,可以为中国企业走出去提供借鉴。

在双汇并购Smithfield案例中,在收购以前,双汇和Smithfield已有多年的业务合作,合作也使双汇在猪肉供应方面的实力大幅增强并加强与Smithfield的业务熟悉程度,为并购后预期企业融合奠定基础。其次,双汇作为收购方并没有政治关联、获取关键技术及妨害国防安全等触及有关美国安全审查红线的交易行为,明确拓展高端肉制品的目标。最后,双汇一方积极配合CFIUS的国家安全审查,深度参与美国国会听证会,陈述交易对美国就业和出口的有利影响,消除美国国民和农业部的疑虑。

四、对中国企业的启示与建议

(一)双方交易为国家安全审查提前做准备

首先,中方企业应当对美国政府游说做准备。借鉴双汇成功并购的经验,在美国听证会召开时,双汇方就安排Smithfield应对美国议员,极力阐述出双汇并购Smithfield会给美国带来就业及贸易上的好处,为并购成功助力。因此,并购交易双方合作以及为游说做事前准备的作用不可忽视。

其次,交易双方要做好交易合规性的计划。在实务中,近来大型并购交易的交易双方开始采用清洁团队(Clean Team)的做法,除了清洁团队的成员,交易双方的任何人(包括高管、参与交易的项目人员等)都不能接触到可能触犯敏感商业信息,从而保证了并购交易过程的合规性⑦,降低在美国国家安全审查下失败的风险。

最后,双方应在并购交易交易文件中做好对政府审批的风险分配。比如约定获得国家安全审查批准的最终日期如果在最终完成日之前仍未取得政府审批的情形下,买方是否有权自行决定再延长一段时间去获取政府监管机构的审批。如果买方决定延长获取政府审批的时间,那么是否需要向卖方支付相关的“计时费”(Ticking Fees)。以及在未获得政府审批的情况下,买方是否需要向卖方支付赔偿金等等事项都需要在并购交易的法律文件中提前由双方约定,这是并购交易双方在CFIUS作出决定的后具备应对风险的法律依据。

(二)主动提起审查并提早与CFIUS进行沟通

有美国并购计划的企业在整个并购交易进行到政府审批准入阶段应当尽早考虑是否向CFIUS主动提起国家安全审查,因为主动提请的审查会显示中方积极配合维护美国国家安全和重要产业的态度,因而审查的严格甚至吹毛求疵的程度会稍有降低。

首先,尽管在中方未提交审查申请的情况下,美国总统和CFIUS仍有权启动审查程序,对并购交易进行审查。有时还会有行业竞争者与其他第三方上报政府机构,并督促提醒CFIUS对本企业进行调查。在此种情况下,中方企业往往比较被动,在短期内准备证据或审查材料容易造成内容不充分的后果,最后有很大风险导致审查未达批准要求、并购交易失败。

其次,如果中方企业在最初没有主动提起审查并已经着手并购,而经CFIUS审查,证实中方企业的并购交易会影响美国国家安全和重要产业,则中方企业便要被迫终止交易,这样中方企业利益损失将会更加严重。

因此,有美国并购战略的企业应当与律师事务所协商,分析本次交易经过审批的可能性以及并购交易风险程度,来确定是否要提早主动申请审查。若决定主动提请要求CFIUS国家安全审查,在提交正式材料之前,建议提前提交一份主动审查报告的初稿以便让CFIUS早些知晓交易概况,为中方企业进一步充实资料、提供修改版审查报告预留时间⑧,以提高审查效率,加快收购的进程。

(三)在赴美收购过程中,审慎选择投资领域和并购领域

国家安全敏感度较高的经济部门一般有信息、国防、电信、能源、传媒、交通等行业,这是每个国家视作其经济命脉的重要行业,也是国家安全审查重点审查的领域。若中国企业在美国进行涉及上述领域的并购交易,则可能会受到来自CFIUS以及美国国会的阻力。为了减少来自国家安全审查带来的法律风险以及不确定性因素,建议中国企业借鉴成功案例、合理设计交易结构,避开涉及敏感领域的并购交易,避免触及美国审查红线。

五、总结

近年来,中国企业在走出去的过程中,尤其是在赴美并购过程中频繁受阻。究其原因主要在于美国政府审批对中国企业并购的限制。而中国企业经CFIUS审批并购失败因素主要有政治原因、行业属性原因及跨国公司性质因素等⑨,其中一些具有偶然性。但是在中国企业赴美并购的案例中仍有成功典范,中方应从中吸收借鉴经验,做好收购方应尽的义务职责,并与标的公司充分沟通合作,在事前将法律风险充分预测并在交易法律文件中进行约定,最重要的是考虑交易自身情况并积极配合CFIUS审查。相信中国企业会在未来赴美并购交易中,减少美国国家安全审查带来的不确定风险,并提高成功率。

[ 注 释 ]

①数据来源于普华永道<2017年上半年中国企业并购市场中期回顾与前瞻>报告.

②整理自2012 U.S.Model Bilateral Investment Treaty(美国<双边投资协定2012年范本>).

③李群.外资并购国家安全审查法律制度研究[D].西南政法大学,2012.

④张光荣.外资并购中的“国家安全”法律问题研究——基于我国企业境外资源能源类、高新技术类并购受阻的思考[J].国际贸易,2008(9):62-66.

⑤杨志忠.跨国并购战略对海外子公司内部控制[J].管理世界,2011(1):176-177.

⑥余鹏翼,李善民.海外并购与美国国家安全审查制度分析——基于双汇收购Smithfield[J].战略决策研究,2014(4):52-57.

⑦张伟华.巨型并购交易政府审批风险分配实务研究[J].国际石油经济,2016,24(8):24-30.

⑧Li,C.CFUIS challenges for China companies investing in the US[R].Milbank.

⑨王仁荣.跨国公司跨境并购法律问题研究[D].复旦大学,2012.

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

小天使·一年级语数英综合(2018年6期)2018-06-22 10:25:54

华人时刊(2017年23期)2017-04-18 11:56:38

小学阅读指南·低年级版(2016年1期)2016-09-10 07:22:44

上海国资(2015年8期)2015-12-23 01:47:28

股市动态分析(2015年13期)2015-09-10 07:22:44

小猕猴智力画刊(2015年1期)2015-05-30 09:43:18