大暴跌!这篇文章提前预言,针针见血!

2018-03-10 22:03

财富商机 2018年2期

从今年1月29日上证指数创下3587点的高点以来,10个交易日,上证指数跌至今天收盘的329点,足足跌了13%个点。多少跌得有点儿着急。

在担心的同时,很多专业投资人提到了经济周期和市场周期。这几天暴跌,看了看市场反应,本来市场涨涨跌跌很正常,但连续下跌中,机构都公开表示不值得擔心,这种现象本身,也值得反过来思考。

所以,我们决定再重温一下“周期天王”、原中信建投首席经济学家周金涛的一些周期判断。

一位基金经理说:“初读他的报告,只觉得玄乎,难懂,后来越读越觉得博大精深。人不能决定自己的生命长度,但可以决定密度。在这个行业里,周天王是一代宗师。”

周金涛在业内以研究经济周期背景下的大类资产轮动而闻名。在他看来,周期之道是自然规律,不可逆转。投资者所能做的,就是把握周期运动的趋势和拐点,顺势而为。

他表示,“人生发财靠康波”,这句话的意思是,每个人的财富积累一定不要以为是你多有本事——财富积累完全来源于经济周期运动的时间给你的机会。

不幸的是,周金涛因胰腺癌于2016年12月27日去世,年仅44岁。天妒英才,令人惋惜。

人生就是一场康波!第二次机会在2019年

2016年3月16日,周金涛在一个沙龙活动中发表了主题为“人生就是一场康波”的演讲,阐述了康波经济周期理论及长期资产配置的研判,做出如下预判:

他留下的20个预言:

1、每个人的财富积累一定不要以为是你多有本事,财富积累完全来源于经济周期运动的时间给你的机会。

2、人生的财富轨迹就是康德拉季耶夫周期。康德拉季耶夫周期一个循环是60年,一个人的自然寿命是60年。

3、人的一生中所能获得的机会,理论来讲只有三次,如果每一个机会都没抓到,一生的财富就没有了。如果抓住其中一个机会,至少是个中产阶级。

4、一个康德拉季耶夫周期分为回升、繁荣、衰退、箫条。现在这次经历的康德拉季耶夫周期,是从衰退向箫条的转换点,未来十年注定在箫条中度过。

5、2015年是全球经济及资产价格的重要拐点,意味着未来四到五年的总体的资产收益率不仅不赚钱,甚至可能要亏损。2016年到2017年是一次滞胀,流动性差的资产可能就没人要了。未来在2017年到2019年可能发生流动性危机。

6、2017年中期、三季度之后,将看到中国和美国的资产价格全线回落,2019年出现最终低点,那个低点可能远比大家想像的低。

7、我奉劝大家,如果想发债最好发五年的,2018年之后就能够感到我说的话的意义。

8、一直到2025年,都是第五次康波箫条阶段。

9、40岁以上的人,人生第一次机会在2008年,如果那时候买股票、房子,你的人生是很成功的。2008年之前的,上一次人生机会1999年,40岁的人抓住那次机会的人不多,所以2008年是第一次机会。

10、第二次机会在2019年,最后一次在2030年附近,能够抓住一次,你就能够成为中产阶级。

11、1985年之后出生、现在30岁以下的人,第一次人生机会只能在2019年出现。所以现在25岁到30岁的人,未来的5年,只能好好工作。因为买房什么都不行,这个就是由人生的财富命运所决定的。

12、大宗商品牛市是几十年出现一次, 2011年至少到2030年,商品的走势都是熊市,不可能在商品方面取得大的收益的。

13、房地产周期20年轮回一次,中国本轮房地产周期1999年开启, 2017年上半年附近,中国的这次反弹会结束。2019年房价会是一个低点。

14、2010年之后美国出现房子的牛市,2017年是第一波的高点,如果到美国买房,也可以再等等。

15、未来五年是资产的下降期,大家尽量持有流动性好的资产,而不要持有流动性不好的资产。高位的房子就是流动性不好的资产,一级市场的股权也是流动性不好的资产。

去年9月14日,中信建投发布周金涛的最新微路演纪要,其中谈了怎么布局2017年。预测内容如下:

16、四季度到2017年上半年,有可能是中国资产最差的时间。2016年四季度,中国的第三库存周期可能渐渐接近周期高点,从2017年初开始,中国的库存周期开始回落。而此时,美国的库存周期仍处于上升阶段,这样的组合对中国的资产是不利的。由于一线城市房地产库存下降,而开工跟不上,不能排除房价再次拉升的可能性。如果汇率先跌,房价可能就会受到抑制。如果房价先涨,房价和汇率的关系就有点复杂,应该是房价先涨后跌,随后触发一定的系统风险。

17、对2017年全年而言,目前我仍然没有找到类似于2016年商品这样的机会。全球2009以来的中周期,2017年结束是大概率事件。

18、2017年到2019年是中美房地产周期共振下行期。这个问题当然不一定在2017年表现得非常严重,但有可能能够出现趋势性特征。

19、2017年至2019年商品将二次探底。2017年之后,商品将再次下探,其二次探底的价格当在2015年的低点附近。

20、2017年很难做出绝对收益,A股依然没有机会,主要还是等待风险释放后的超跌反弹。而相对收益方面,黄金一定是首要选择,黄金的配置时点大致判断在2017年二季度。

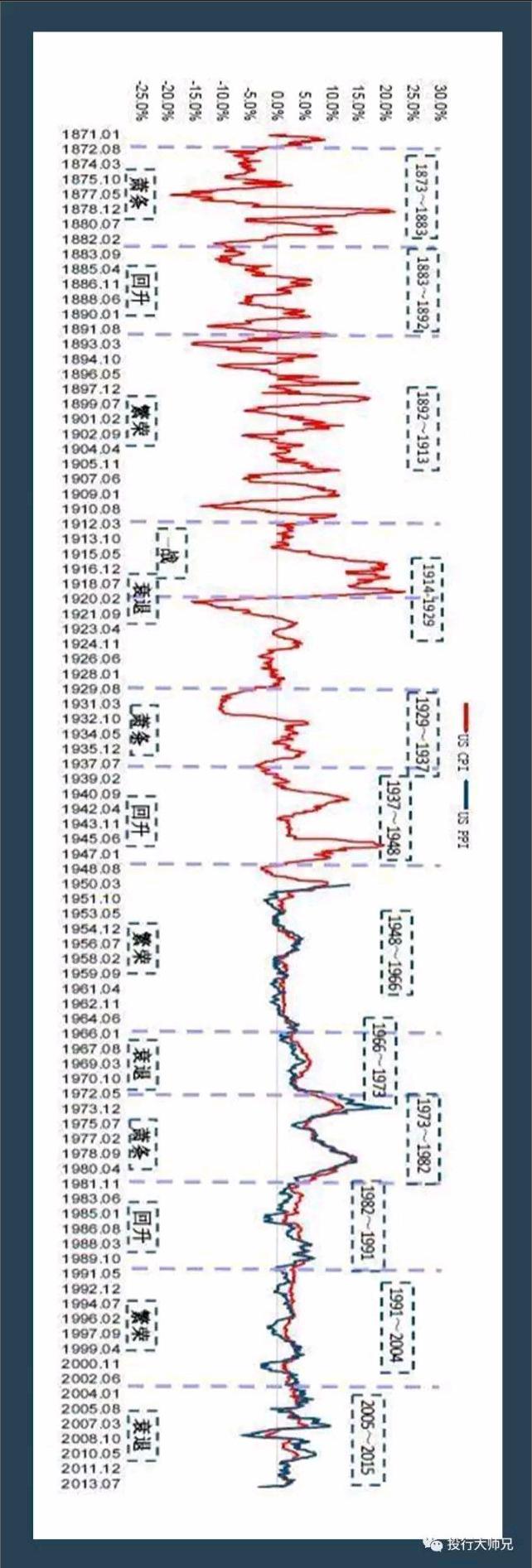

我们正处于第五次康波之中

在周天王看来,目前我们正处于自1982年开启的第五次康波之中。

1991年进入繁荣期,若将美国繁荣的高点作为顶点,则2000年或2004年为康波繁荣的顶点。2004年之后,康波已经确认了从繁荣向衰退的转换。

而经历了2008年的康波一次冲击之后,2015年之后康波或向萧条转换,而第五次康波衰退向萧条转换的位置,应是一个资产价格的长期低点。endprint

延伸阅读:

暴跌的基因:从股灾到股殇

这次全球股市暴跌,来得突然,似乎又是在意料之中。对于很多人而言,知道靴子终归要落地,现在只是看到落地了。核心资产泡沫成为这一轮经济和金融周期当中最后的泡沫。破裂,只是时间和触发点问题,不存在破不破的问题。

中国股市似乎回到了2015年,但和2015年又不一样。因为这次股市得的不是急症,而是潜伏的慢性病发作了。“疾在腠理,汤熨之所及也;在肌肤,针石之所及也;在肠胃,火齐之所及也;在骨髓,司命之所属,无奈何也”。

一、消失的红利:A股慢性病浮出水面

2015年的股灾来自资金端的急性病,2018年的所谓“股灾”来自资产端的慢性病。股价的核心因素有三个:盈利、流动性和风险偏好。其中风险偏好更像是一个主观的因变量,真正推动股价的其实就两个因素:要么资金端流动性多了,要么资产端公司盈利好了。2015年之前的牛市就是资金端推动。场内两融加上场外配资推动资金端疯狂扩张,导致疯牛。当清查配资导致资金端骤然收紧的时候,A股出现流动性股灾。2015年之后,资金端得到有效清理和控制,资产端盈利出现改善,整个A股(剔除金融石化)的利润增速在2014和2015年只有6.3%和-3.6%,2016年和2017年Q3分别达到了30.9%和37.9%。这样的业绩扶着A股走出基本面慢牛。但到了2018年,这个故事似乎讲不下去了,推动资产端改善的两个红利正在远去。

一是供给侧改革带来的涨价红利。2015年底供给侧改革启动后,上中游传统产业产能收缩,价格暴涨,成为利润改善的最大动力。2017年全国规模以上工业企业利润累计同比增长21%,时隔5年工业企业利润增速再次回升至20%以上。其中原材料加工业和采矿业贡献了工业企业68.5%的利润增长,而下游的装备制造业和消费品制造业对利润增速的贡献仅占三成。翻开A股的报表也是如此,钢铁、采掘、有色、建材等中上游行业利润激增,幅度远远超过下游行业。

由于这些行业中大部分是国企,所以国企私企的利润对比也成为一个有意思的佐证。根据统计局公布的数字,2015年国企利润10944亿,私企利润23221.6亿。2017年国企利润16651.2亿,私企利润23753.1亿。两年时间,国企利润暴增52%,私企利润基本没动。这也从另一个角度说明,这一轮利润改善并非真正的需求复苏,只是供给侧收缩导致的利润再分配,而这显然是不可持续的。

二是宽松监管带来的并购红利。从2013年开始,通过外延式并购改善利润就成为一种流行。对上市公司来说,可以利用宽松的再融资和股权质押收购资产装入上市公司,改善利润。对被并购标的来说,可以绕过IPO的漫长征程,实现快速退出。双方一拍即可。外延式并购的并表利润成为A股尤其是创业板的重要利润来源。2013-2015年,外延并购对创业板新增利润的贡献度不断攀升,从31.61%增至80.77%,成为创业板新增利润的主要来源。但从2016年9月重组新规和2017年2月再融资新政出台之后,这种红利开始逐步退烧。2016年上市公司定增规模创新高已是最后的疯狂,总量虽还在上升,但对于创业板新增利润的贡献度却大幅下降至42.81% 2017年上半年,定增融资数量下降了46%,融资规模下降了50%。相应的,并购重组市场也大幅萎缩。2017年并购重组审核数量仅相当于2015年的51.5%,几乎腰斩。监管强化是大势所趋,之前宽松环境带来的融资并购红利肯定是到头了。

二、杠杆的轮回:从资金端去杠杆到资产端去杠杆

杠杆永远是市场繁荣的影子,在A股慢牛的同时,杠杆的种子也在A股继续生根发芽。说起A股的杠杆,很多人会说股灾不都清理完了吗?其实和股市相关的杠杆有两种,一种是资金端杠杆,也就是投资者通过场内两融和场外配资加的杠杆,目的是用更少的钱买到更多的股票,这种杠杆在股灾时已经清理的差不多了。另一种是资产端杠杆,上市公司通过质押股票、产业基金配资等形式加的杠杆,目的是用更少的钱买到更多的实体资产,这种杠杆在这两年并未解除,反而加速扩张。

一是股票质押。股东拿权益抵押借贷,简单易操作。2014年沪深两市股票质押式回购业务待回购金额为0.34万亿,2015年实现翻倍,增长至0.71万亿,2016年为1.28万亿,2017年达到1.62万亿元。这些尚未解除的质押都是实实在在的杠杆。随着股票质押式回购新规、银行投非标资产受限及风险事件频发等多重因素影响,质押率有持续下调趋势。如果股价跌到警戒线,这些潜在的杠杆都是最不安定的基因,极有可能引发踩踏效应。

二是PE+上市公司。主要形式是上市公司并购基金和产业基金。常见的玩法是上市公司做中间或劣后级,银行理财资金通过嵌套资管计划认购优先级份额进入基金,赚取相对稳定的收益。这种规模的实质是上市公司加了杠杆,银行获得担保,双方各取所需,让这种模式迅速流行。据统计,2015年5月-2017年6月共有410家上市公司设立473只并购基金,规模超过7600亿元;2017年合计311家上市公司参与投资产业基金,数量达365只,较2016年的176增长了107.39%。但随着资管新规出台,银行的理财将逐步回归本源,多层嵌套和通道业务受限,这种变相的杠杆也将难以为继。

2015年股灾实现了资金端的去杠杆,2018年A股要面对的是资产端的去杠杆。当业绩红利逐步退潮的時候,资产端的杠杆风险会逐步暴露出来。一方面,上市公司本身的现金流会受到影响,自身的债务偿还能力变差。另一方面,上市公司的股价会受到影响,抵押融资能力会弱化,再加上整个货币金融环境的收缩,资金链可能会吃紧。

这是一种典型的金融加速器效应,也成为目前A股最不安定的基因。金融扩张的时候资产负债表正向循环,货币金融宽松-加杠杆-资产升值-抵押增值-放大杠杆-做大市值-进一步放杠杆,但金融收缩的时候资产负债表也会负向循环,货币金融紧缩-去杠杆-资产减值-抵押贬值-被迫降杠杆-股价萎缩-质押警戒-进一步降杠杆。endprint

三、煎熬的股殇:从“疾在腠理”到病入膏肓

这种不安的基因会不会让A股重蹈2015的覆辙?不会。相比2015,情况还没那么糟糕,这不至于是一场灾难。

第一,市场水位没那么高。从指数来看,2015年上证指数最高点为5178,现在只有3300左右,不到三分之二,创业板指数更为明显,从4037跌至1600左右,低了近六成。从估值来看,全部A股和创业板目前动态P/E大概18x和42x,远低于2015年高点时的27x和110x。水位涨的没那么高,摔得也不会那么惨。

第二,经济隐患没那么多。我们在2017年初曾提出“迟到的出清”,出清不可避免,只是有些晚了。无论如何,相比2015年,房价已经跌了15%以上,债市已经上了130多BP,银行的不良资产也充分暴露,这些相关资产的泡沫已经消化了不少,甚至有点超调了。再加上股市自身的资金端杠杆大幅下降,即便股市再出大问题,对其他市场的连锁冲击也十分有限。

但是,死罪可免,活罪难逃。2018年,在盈利下滑和去杠杆的双重考验下,上市公司将出现大分化,局部性泡沫和局部性危机共存。

第一档是茅台型公司。能够通过盈利消化,实现内生的去杠杆,甚至继续加杠杆。市场资金虽然在收缩,但由于打破刚兑和政府兜底导致资产端收缩的更快,所以大量的资金依然面临资产荒,这部分配置型资金可能会继续青睐这类股票,把他们当做一种债券来投资。即便业绩达不到那么高的预期,2018年这类核心股票的泡沫依然会存在。

第二档是万达型公司。盈利无法覆盖,被迫卖资产,回收现金流,降杠杆保命。收購资产的最终目的是增加盈利,但短期内可能很多达不到业绩承诺,产生不了现金流,如果资金端宽松,那上市公司还可以养着。但现在资金端紧张,只能卖掉一部分回收现金流。万达就是典型,前几年把大量的资产配置在文娱等软资产板块,银行这边一收紧,现金流根本覆盖不了,只能不停抛售资产。

第三档是乐视型公司。盈利无法覆盖,资产无法变现,被迫卖股权,股东大换血,失去控制权。这类公司的资产短期现金流不好,长期价值也有问题,不好变现,比如乐视庞大的生态系统,上市8年多不停扩张,结果2017年还亏110多亿,相当300家创业板公司的总利润。可见资产质量之差,那就只能被孙宏斌这样有底子的资本低价收购。可以预见,未来市场上还会有大量的控制权变动。

第四档是保千里型公司。盈利极差,资不抵债,连权益都没有了,只能极端处理。这样的公司不说一无是处,也肯定是无力回天了。要么等待退市,要么就是控制人跑路,类似保千里这种闹剧一定不是最后一个。

四、等不到的救赎:命运的天平已经偏向另一侧

对于系统性的危机,可以定性为“股灾”,要坚决救助,防止出现流动性危机导致的全局性风险。但对于这种局部性的危机,动摇不了大局,顶多算是一种煎熬的“股殇”。从客观上说,经济和政策层面都是可以承受的,这是“出清”政策的结果,要保持战略定力。

经过近几年轮番的资产泡沫,监管当局已经对金融乱象忍无可忍、痛下决心。2016年第一次在中央层面明确提出“抑制资产泡沫”,2017年初成立金融稳定发展委员会,2017年底中央经济工作会议把“防范化解重大风险”列为第一大攻坚战,都是中央向市场释放的明确信号。

如果说2017年之前主要是释放出清信号,2017年进入实质性出清阶段,那么2018年很可能进入典型性出清阶段。没有股灾可能永远消灭不了非法配资,没有e租宝事件可能永远消灭不了非法集资,这一轮金融整风也需要标志性事件,杀鸡儆猴。2018年我们可能会继续见证历史:

第一,可能是中小金融机构的倒闭。1990年代末那次出清,如果没有广国投、海南发展银行的破产,可能很难出现实质性的进展,这一轮出清的力度显然还没有到位,要知道,当时仅广东省就关停了近千家金融机构。

第二,可能是一批违法违规从业人员的落马。伴随着过度金融化和杠杆化,过去几年的违法违规现象也时有发生。机构违规,业务违规,意味着从业者的违规。金融反腐和整肃不可避免。

第三,可能是个别大型企业集团和上市公司陷入困境。大型企业集团由于信用堪比政府信用,在融资上享受了诸多便利,所以在这一轮加杠杆中最为凶猛。这些企业利用模糊的政商关系,不完善的监管,把土地、资本、杠杆、牌照,紧密的结合起来,实现了所谓创新,其实这是典型的跨界套利、跨制度套利、宏观套利。出来混迟早要还,他们去杠杆的压力也首当其冲。2017年是几个明星企业出现问题,2018年会是谁?会不会有人重蹈德隆系的覆辙?一切不得而知,因为命运可能已经不是他们自己能把控的了。

五、A股的出路:刮骨疗伤,休养生息

你永远无法叫醒一个装睡的人,也永远救不活一个没有造血能力的A股。当前A股的问题是长期积累下来的内伤,不是一次手术、一次急救所能解决,必须靠坚持不懈的改革来休养生息、强身健体。

第一,清除病变基因。改善体质是上市公司自己的事,但这需要监管机构的监督和倒逼,手段看上去复杂,其实最重要的一条,通过严刑峻法建立严格的惩罚机制。该退市的退市,该罚款的罚款,该禁入的禁入,A股需要彻底的清理,投资者需要一个干净的市场。

第二,引入新鲜血液。股市的初心是让更多优质的企业上市,让投资者能够分享这些优质企业的红利,一切改革都不能忘了这个初心,除了把老公司监督好,更重要的是通过IPO和定增来引入新鲜血液。IPO应该常态化,不应被当做调节市场的工具。IPO注册制应该加快,过去企业主要是传统行业,质量也比较统一,所以发审委是可以适应的,但现在企业越来越复杂,监管机构去审核和判断的难度越来越大,压力也越来越大,不如尽快交给市场,让市场力量来筛选。应该认真考虑把新三板改造成全新的第三家交易所,实现改革倒逼,增量推动。

第三,培养优秀医生。推进注册制的同时必须进行一系列配套改革,最重要的就是培养能看透公司体质的好医生,代替监管者来筛选好公司。所谓好医生,就是成熟的券商、律所、会计师事务所等中介机构,怎么能培养他们?监管者要做的不是上课培训那么简单,而应该真正让他们为自己的签字负责,出了风险必须付出代价。国外的配售制度是个很好的参考,当券商保荐的公司不好的时候,他会失去他的客户,受到市场的惩罚。长此以往,市场机构就会逐渐成熟,成为一个市场化的发审委,更有效率,还能节省大量的行政资源。endprint

猜你喜欢

中国经贸导刊(2018年16期)2018-08-02

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

中学生数理化·教与学(2016年10期)2016-11-04

股市动态分析(2016年5期)2016-09-29

中学科技(2014年8期)2014-09-27

中国证券期货(2014年2期)2014-02-26

中国证券期货(2014年2期)2014-02-26

股市动态分析(2014年1期)2014-01-13