系统重要性地方政府债务的识别研究

2018-03-07 03:06:50吴从新

财经论丛 2018年3期

王 锋,高 远,吴从新

(中国矿业大学管理学院,江苏 徐州 221116)

一、引 言

2016年7月,第十二届全国人大常委会第二十一次会议表决通过了2015年中央决算,会上人大常委会高度重视地方政府债务的管理问题。我国地方政府债务问题由来已久,从1990年开始,我国着力于对城市经济体制进行大幅度的改革,提升城市经济水平,1994年在税收方面进行了分税制改革,之后各地方政府之间的竞争逐步加大,追求更高的GDP以及财政收入,从而能够获得更好的排名。于是各地加大了举债的力度,从而地方债务增长迅速,如1997年我国地方政府性债务仅仅为1.7万亿元,但截至2013年6月,地方政府性债务余额已达到17.89万亿元,其中地方政府债务①地方政府性债务是一个广义概念,指地方政府为了履行政府职能,依靠政府自身的信用对外举借的有偿还义务的行为,包括政府负有偿还责任的债务、政府负有担保责任的债务和政府可能承担一定救助责任的债务。而本文研究的地方政府债务是一个狭义的概念,是有合同表明的债务,即审计口径中政府负有偿还责任的债务,这种债务由地方政府举借,使用财政资金偿付。为10.47万亿元。虽然2013年审计署对全国地方政府债务进行审计后表示风险总体可控,但还是要认识到我国地方政府债务由来已久的区域性和结构性风险问题,部分省份甚至已经触及到了债务危机的边缘。具有强烈外部性的地方政府债务一旦爆发危机,不仅会影响到本地区的经济运行和社会发展,可能还会产生连锁反应,从而影响到其他地区甚至爆发全局性危机。

系统重要性地方政府债务是一个全新的概念,目前还没有一个统一的定义。实际上,系统重要性地方政府债务概念的提出借鉴了“系统重要性银行”②系统重要性银行可以理解为,其倒闭将会对金融体系的稳定性以及实体经济的运行造成重大负面冲击或是严重经济影响的银行。在对金融机构的监管中,2009年国际货币基金组织、国际清算银行和金融稳定理事会提出了“系统重要性银行”这个概念。此后,2011年11月,巴塞尔委员会按照金融稳定理事会的意见,提出从全球活跃程度、规模、关联度、可替代性和复杂性等5个维度,采用12个指标评估银行的全球系统重要性。的定义。目前仅有魏加宁等(2014)对系统重要性地方政府债务概念进行了初步界定,认为“系统重要性地方政府债务是指在地方政府性债务中具有重要的影响力,其爆发危机或破产可能会给其他地方政府、银行体系以及实体经济造成直接或间接的负面影响的地方政府债务[1]”。地方政府债务问题具有极强的外部性,所以需要对不同的地方政府债务进行评价和区分。但是如今我国仍缺少一套系统重要性地方政府债务评价体系。所以,目前当务之急是对不同地方政府的债务进行识别和区分,识别出哪些是系统重要性地方政府债务,并依此进行重点监管与债务风险防范。

二、文献综述

目前,地方政府债务风险测度和管理控制的研究取得了较为丰硕的成果,但是系统重要性地方政府债务的识别及其管理方面的研究严重缺失。

对于系统重要性地方政府债务识别问题,Wildasin(2010)指出,当某个地区在全国经济中居于“大而不倒”的地位时,其债务问题将会变得尤为严重[2]。国内目前仅有魏加宁等(2014)进行了初步探讨,根据规模、关联性、复杂性和跨区域性等多维评价标准,提出了系统重要性地方政府债务识别的原则和概念,但仅止步于此,缺乏具体的量化评价。

相关研究主要体现在地方政府债务风险的评估方面,现有文献主要通过理论分析、数学建模等方式对地方政府债务的显性风险、道德风险等不同的风险类型进行评估。何杨等(2012)对地方政府债务融资的运行情况和地方政府依靠土地经营城市的发展模式进行了分析,认为地方政府性债务风险和土地财政的风险是相互影响的,这种风险会因为经济形势的变化而显现出显性风险[3];刘昊等(2013)从现实风险、潜在风险与引致风险三个方面对我国地方债务风险进行了综合评估[4];李腊生等(2013)分析了中央政府和地方政府财政的关系,通过KMV模型计算了地方政府存在的道德风险[5];Denison等(2015)研究了地方政府债务管理和预算稳定的关系,认为高债务会导致预算支出的波动增大[6];杨华领等(2015)实证检验了地方政府债务与辖区内上市公司税负的关系,认为地方政府债务不仅可能导致宏观层面的财政风险和金融风险,而且可能会对微观企业行为产生影响[7];杨龙光等(2016)运用数据挖掘方法进行研究,认为我国地方政府债务风险呈现逐年降低的态势,而各省份年内风险波动呈现逐年增加的态势[8];赵剑锋(2016)建立了地方债综合风险测度体系,认为增量风险是省级地方政府债务风险最主要的来源,经济转型期与风险因子交叉影响更容易使地方债综合风险失控[9];仲凡(2017)利用综合指标体系评估我国地方政府性债务风险,发现我国地方政府性债务风险的区域差异显著,大部分中部地区大而东部地区较小[10]。由此可看出,目前对于地方政府债务风险评估的研究多为个体单位风险大小的评估或者风险成因的探讨,并未将其置于全国层面评估地方政府债务的系统性风险,缺乏按照地方政府债务的系统重要性进行区分与评级的研究。

在系统重要性识别方面,现有研究多集中于银行等金融机构系统重要性的度量与识别方面。其中,指标法和市场法是系统重要性识别的两种主要方法,且已在系统重要性金融机构识别方面获得了较为广泛的应用,如Thomson(2009)、巴曙松等(2012)、梁琪等(2013)、温博慧等(2014)、Adrian等(2014)等,这也为本文的研究提供了有益的方法参考[11][12][13][14][15]。

本文将尝试从规模、关联性、复杂性和跨区域性四个维度建立系统重要性地方政府债务指标体系并进行量化识别研究。本文的贡献在于:根据最新的审计署发布的《全国政府性债务审计结果》以及各省(自治区、直辖市)审计厅(局)公布的《政府性债务审计结果公告》数据,建立一套切实可行的系统重要性地方政府债务评价指标体系,识别出系统重要性地方政府债务,并按照系统重要性程度对地方政府债务进行分类,从而为地方政府债务的系统性风险管理提供理论依据。

三、系统重要性地方政府债务评价指标体系

指标法和市场法是系统重要性识别的两种主要方法,但是由于市场化指标值的不稳定和难以获取等客观原因,所以在系统性风险监管中很少使用。指标法则由于其透明快捷、标准比较鲜明等特点在系统性风险监管中应用广泛。所以本文采用指标法对系统重要性地方政府债务进行识别。

(一)系统重要性地方政府债务评价指标体系构建

参考魏加宁等(2014)提出的系统重要性地方政府债务的规模、关联性、复杂性和跨区域性的评价原则和概念,同时考虑到指标的代表性与数据的可得性,选择以下指标构建系统重要性地方政府债务评价体系:

1.规模维度选择地方政府债务总额与三年内需偿债比例两个指标。一旦爆发债务危机,债务总额越大其影响力和破坏力就越强,发生系统性风险的可能也就越大;偿还期限越集中,发生债务风险的可能性就越大,因此将三年内需偿债比例指标纳入指标体系。

2.关联性维度选取地区生产总值、金融机构融资额两个指标,分别体现了地方政府债务与实体经济、金融体系的关联程度,关联程度越高其风险的传染性和外部性就越强烈。

3.复杂性维度选取举债主体集中度、资金来源集中度、资金投向集中度三个指标,集中度越低,其复杂程度就越高,出现危机时影响和波及的范围就越广。

4.跨区域性维度选取财政转贷作为观测指标,财政转贷代表了外部融资来源,如果非本地融资越多,其跨区域传染性就越强。

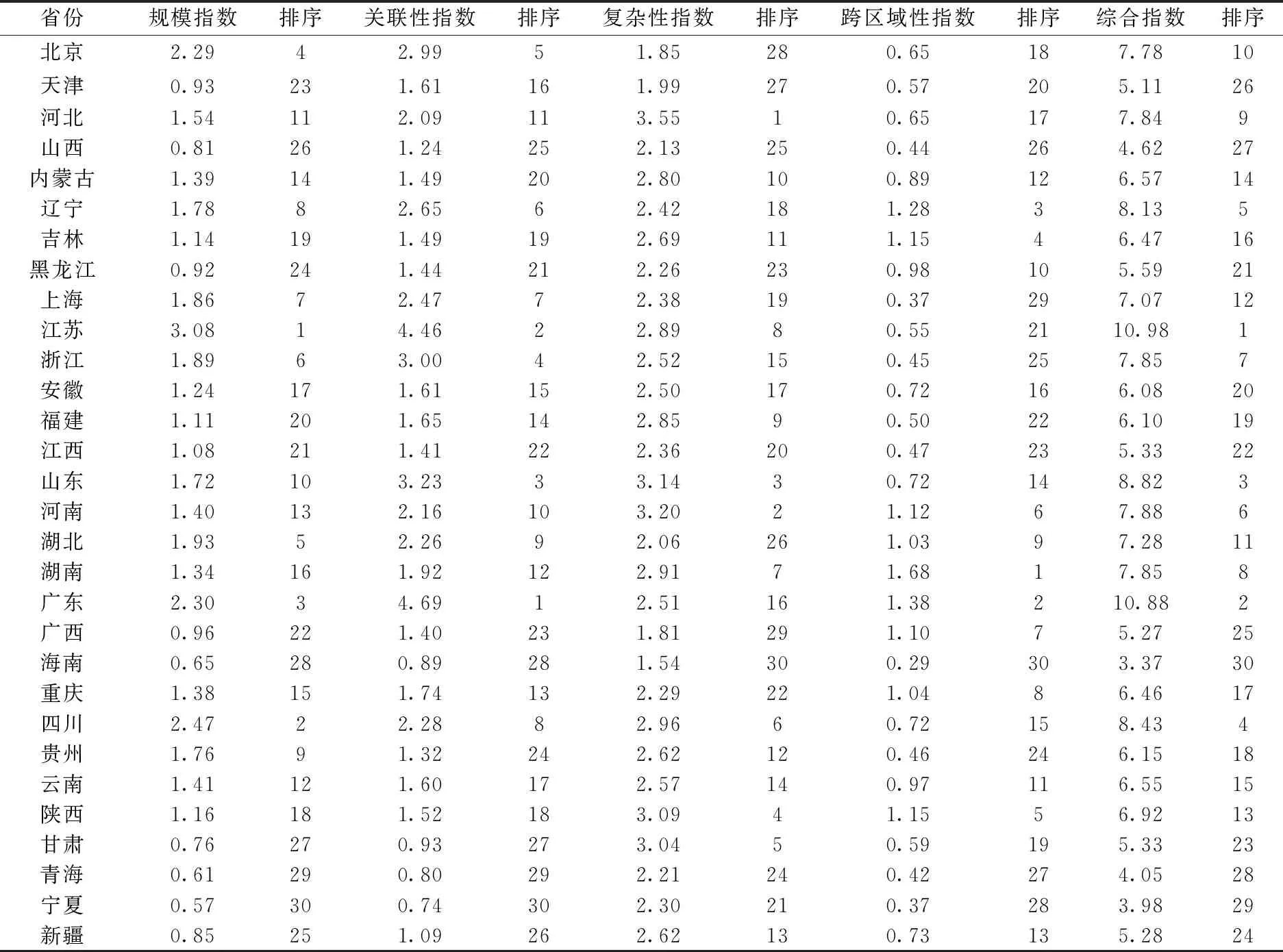

各指标数据如表1所示。数据均为2013年度数据,因为审计署在2013年组织全国审计机关5.44万名审计人员,对中央、省级、市级、县级、乡镇的政府性债务情况进行了审计,是目前为止全国范围内最全面的一次审计,之后各省并没有每年都对地方政府债务信息进行披露,所以本文选取2013年各省地方政府债务数据,数据取自各省(自治区、直辖市)审计厅(局)公布的《政府性债务审计结果公告》,其中举债主体集中度、资金来源集中度、资金投向集中度由举债主体、资金来源和资金投向前三位占比表征。地区生产总值为2013年30省区(西藏除外)的GDP,数据取自2014年《中国统计年鉴》。

从表1可以看出,各项指标的地区差异都非常明显。其中:

1.债务总额方面,债务总额均值为3530.39亿元,最高的江苏达7635.72亿元,是宁夏(502.2亿元)的15倍,全国标准差为1922.34亿元,也表明我国各省区之间的债务使用量差距巨大。

2.三年内需偿债比例方面,均值为71.99%,其中内蒙古最高,达到82.29%,比例最低的海南也达到了48.66%,可以看出我国各省区短期偿债压力都比较大。

3.地区生产总值方面,广东最高,达62474.79亿元,实体经济十分活跃,青海最低为2122.06亿元,经济发展落后,标准差为15541.94亿元,各省区差距十分显著。

4.金融机构融资额方面,北京最高,达5077.24亿元,地方债务与金融机构联系密切,宁夏从金融机构融资最低,为185.09亿元,标准差为1360.73亿元,由于各省区金融发展水平不同,所以金融机构融资额也存在较大差异。

5.复杂度指标方面,举债主体集中度均值为87.41%,各省区举债主体结构普遍集中,集中度较高,所以复杂度较低。而资金来源集中度和资金投向集中度方面,各省区差异明显。举债主体集中度最高达到94.14%,最低为65.30%。资金投向集中度最高达到88.11%,最低仅为50.07%。

6.财政转贷方面,湖南最高,达99.17亿元,地方债务的跨区域性显著,最低的海南仅为4.31亿元,地方政府资金多来自本地区。全国标准差达25.3亿元,各省区差距也非常显著。

表1 系统重要性地方政府债务数据

数据来源:各省(自治区、直辖市)地方政府债务相关数据来自2014年各审计厅(局)公布的《政府性债务审计结果公告》;地区生产总值数据来自《2014中国统计年鉴》。

(二)指标权重的确定

权重测算的方法主要有主观赋权法和客观赋权法,为使评价结果更加准确,本文采用客观赋权法中的熵值法确定权重。在信息系统论中,熵用来度量不确定性,信息量越大,不确定性就越小,熵也就越小;信息量越小,不确定性越大,熵也越大,因此可以用熵值来判断某个指标的离散程度,指标的离散程度越大,该指标对综合评价的影响越大。

设Xij为第i个省份的第j个指标的指标值,其中i∈[1,m],j∈[1,n],首先确定第j个指标的熵值。第i个省份的指标值在该指标的比重为:

(1)

指标熵值的测算:

(2)

令dj=1-ej为第j个指标的差异性系数,则其权重为:

(3)

根据表1各指标数据,测算了各指标的权重,结果见表2。

表2 系统重要性地方政府债务指标体系

由表2可知:关联性指标中的地区生产总值、金融机构融资额权重最大,可见地方政府债务与实体经济和金融体系的关联性是衡量其系统重要性的重要指标;而规模指标中的地方政府债务总额权重只有10.83%,表明对地方政府债务风险进行评估时,债务总额的规模固然需要关注,但其并不是系统重要性最重要的指标。

四、实证分析

(一)基于熵值法与灰色关联分析法的系统重要性地方政府债务识别

首先,利用熵值法对系统重要性地方政府债务进行识别。根据公式(1)、(2)、(3)建立公式(4):

(4)

式(4)用以测算各省地方政府债务系统重要性系数,结果如表3第2列所示。

其中负向指标需要进行标准化处理,本文采用临界值法,如公式(5)所示:

(5)

其次,在熵值法确定的指标权重的基础上,进一步运用灰色关联分析法识别系统重要性地方政府债务并进行对比分析。依据空间理论,按照规范性﹑对偶对称性﹑整体性和接近性四个原则,灰色关联分析法确定了参考数列与若干比较数列之间在各个点上的关联系数,关联系数公式就是几何形状中参考点与比较点之间距离的一种函数。将关联系数集中为一个值,这一数值就是关联度,指标的关联度越大,该指标对综合评价的影响越大。

令Cki为第i个被评价对象的第k个指标的原始数据,其中k=1,2,…,n,i=1,2,…,m,则Ci=(C1i,C2i,…,Cni)就是以第i个被评价对象的所有指标的原始数据位分量的向量,对于一个由n个被评价对象的m个评价指标的原始数据可以构成下列初始评价矩阵:

(6)

本文将各评价对象中评价指标的最佳值作为参考向量各指标的数值,参考向量C0=(C10,C20,…,Cn0),其中:正向指标的最大值为最佳值,负向指标的最小值为最佳值。为了消除量纲和数量级的影响,使用效果测量变化法对原始数据进行标准化处理:

(7)

(8)

根据式(9)关联系数公式可以计算出各省份的指标与最佳指标的关联系数:

(9)

根据公式(9)以及熵值法确定的指标权重,建立公式(10),用以测算各省地方政府债务系统重要性系数,结果如表3第4列所示:

(10)

由表3第二与第三列数据可知:熵值法的评分中,江苏和广东的得分明显高于其他省份,是我国地方政府债务中系统重要性最高的两个省份。前五名中的山东、四川和辽宁的系统重要性指数值均高于0.045;排名末三位的分别是青海、宁夏和海南,其中最低海南的得分只有0.008。这说明对于我国地方政府债务系统而言,各省的重要性有非常大的差异。

由表3后两列数据可知:灰色关联法的评分中,江苏和广东的得分依然是我国地方政府债务中系统重要性最高的两个省份;最后三名分别是山西、青海和海南,最低的依然是海南,得分只有0.44,各省基于灰色关联法计算的我国地方政府债务系统重要性得分差距也十分明显。

熵值法测算的是指标的离散程度,灰色关联法则是测算指标的关联度,虽然两者用不同的标准测量了指标对综合评价的影响,但是从上述结果可以看出,两种方法得到的得分排名基本一致。

(二)地方政府债务系统重要性指数测算与分析

在识别系统重要性时,熵值法侧重于测算指标的离散程度,而灰色关联法侧重于测算指标的关联度,本文综合考虑这两方面因素对于系统重要性识别的影响,将两种方法计算的系统重要性指数分别转换成百分制进行标准化,计算出各省地方政府债务系统重要性系数,结果如表4所示:

表3 地方政府债务系统重要性系数

由表4可以看出:

1.从规模指数来看:前五位分别是江苏、四川、广东、北京和湖北,这些省份都是我国地方政府债务规模较大且近三年需要偿还债务比重较高的省份,如果发生债务危机其影响力和破坏力也是巨大的,发生系统性风险的可能性也就越大:后五名分别是宁夏、青海、海南、甘肃和山西,这些省份都是我国地方政府债务规模较小且近三年偿债压力较小的省份,较低的债务规模和较小的偿债压力使得这些省份不太可能爆发影响力巨大的债务危机。

2.从关联性指数来看:前五位分别是广东、江苏、山东、浙江和北京,这些省份均为我国实体经济和金融行业活跃的经济大省,这些省份的地方政府债务与实体经济和金融业的关联程度高,所以具有强烈的风险传染性和外部性;后五名分别是宁夏、青海、海南、甘肃和新疆,这些省份属于我国经济发展水平较为落后的地区,实体经济和金融行业的发展水平低,所以其发生债务危机时的传染性和外部性较弱。

3.从复杂性指数来看:前五位分别是河北、河南、山东、陕西和甘肃,这些省份可能在债务规模上并不是很大,但是其债务的举债主体、来源和投向都很复杂,所以出现危机时影响和波及的范围也会很广;后五名分别是海南、广西、北京、天津和湖北,这些省份的债务复杂性较低,风险控制和危机处理方式相对简单,不太可能爆发系统性风险。

表4 我国地方政府债务系统重要性指数

4.从跨区域性指数来看:前五位分别是湖南、广东、辽宁、吉林和陕西,这些省份的融资多来源于外部,非本地融资占比大,如果发生风险会有强烈的传染性。后五名分别是海南、上海、宁夏、青海和山西,这些省份本地融资占比大,风险的跨区域传染性较低。

5.从综合指数来看:江苏、广东、山东、四川和辽宁位列前五,得分都在8分以上,说明江苏、广东、山东、四川和辽宁的地方政府债务是具有重要影响力的系统重要性地方政府债务;后五名分别是海南、宁夏、青海、山西和天津,最后一名海南仅为3.37分,说明海南、宁夏、青海、山西和天津的地方政府债务的系统重要性最低;值得注意的是,前五名中江苏、广东和四川在规模指标评价排序中也是位列前茅,但是山东和辽宁的排名是高于其在规模指标排名的,所以传统的以债务规模衡量其重要性的观点是片面的,地方政府债务的系统重要性并不仅仅由规模决定,同时取决于关联性、复杂性等因素。

(三)地方政府债务系统重要性综合指数的聚类分析

根据各省份的地方政府债务系统重要性综合指数,运用K-Means聚类方法分成三个等级,样本数据点到类中心点的距离用欧氏距离表示。聚类结果如表5所示。

表5 系统重要性地方政府债务的聚类

由表5聚类结果可以得出:

1.江苏、广东、山东和四川为第一等级。第一等级的省份的地方政府债务为我国系统重要性地方政府债务,是风险的破坏力、传染性和外部性最强的一类地方政府债务,需要重点监控。这些省份在四个评价指数中,均有二到三个得分是居于前列的,最后的综合指数也分列前四位。

2.第二等级的省份的地方政府债务中,河北、湖北、上海、陕西等省份都是某一单项指数得分高,其余得分与第一等级得分差距较大,如陕西复杂性、跨区域性指数位列第四、第五,但是规模、关联性指数只排第十八,导致了其综合得分较低。对于第二等级的地方政府债务,虽然其综合指数得分与第一等级有一定差距,但是要着重监控其单项指标。

3.第三等级的省份的地方政府债务,各项指标中规中矩,或者明显偏低,由于其规模太小、资金来源投向结构简单等原因,较难引发系统性风险。

综上所述,第一等级是我国系统重要性地方政府债务,以8.43为临界值,包括江苏、广东、山东、四川四个省份。

五、结论与建议

(一)研究结论

本文建立了系统重要性地方政府债务评价体系,并用实际数据对我国30个省份进行了系统重要性地方政府债务的识别和评价,得到以下主要结论:

1.关联性指标中的地区生产总值(17.25%)、金融机构融资额(14.48%)的权重最大,表明地方政府债务与实体经济和金融体系的关联性是衡量其系统重要性的最重要的指标。其他指标权重在10%上下浮动,表明规模、复杂性和跨区域性也是地方政府债务系统重要性的影响因素。

2.虽然熵值法与灰色关联分析法用不同的标准测量了指标对综合评价的影响,但是从研究结果来看,两种方法计算的系统重要性指数排名基本一致。

3.从规模指数来看,江苏、四川、广东、北京和湖北地方政府债务规模较大且近三年需要偿还债务比重较高的省份;从关联性指数来看,广东、江苏、山东、浙江和北京为我国实体经济和金融行业活跃的经济大省;从复杂性指数来看,河北、河南、山东、陕西和甘肃债务的举债主体、来源和投向都很复杂;从跨区域性指数来看,湖南、广东、辽宁、吉林和陕西的融资多来源于外部,非本地融资占比大。以上各省地方政府债务风险的破坏力、传染性和外部性较强,如果一省多项指标均有较高得分,则其地方政府债务更易爆发系统性风险。

4.将熵值法与灰色关联分析法两种方法进行综合,并对我国省级地方政府债务系统重要性综合指数进行测算,使用系统聚类后结果表明江苏、广东、山东和四川为我国系统重要性地方政府债务。

(二)政策建议

1.建立省级系统重要性地方政府债务评价系统。对系统重要性地方政府债务评价系统确定精准的指标权重,根据规模、关联性、复杂性和跨区域性等方面的差异来进行不同层次的划分,采用科学适当的方法进行综合测量,识别出我国系统重要性地方政府债务。

2.建立全国统一的地方政府债务实时监管系统与平台。从规模、关联性、复杂性和跨区域性等方面进行动态评估与监控。将地方政府债务的监管透明化,让债务管理接受公众的监督,发挥公众监督的作用,对债务进行长效管理,使政务公开落到实处,提升政府公信力。

3.对系统重要性地方政府债务实行重点监管监控。对系统重要性地方政府债务,要扩大监管范围,提高监管标准,实行重点监控,提高监管效率,降低系统性风险。对于次级地方政府债务,应该根据不同省市情况区别对待,重点监控可能造成系统性风险的单项指标。

[1] 魏加宁.地方政府债务风险化解与新型城市化融资[M].北京:机械工业出版社, 2014.

[2] Wildasin D. E. Externalities and Bailouts: Hard and Soft Budget Constraints in Intergovernmental Fiscal Relations[Z]. Policy Research Working Paper, 2010.20-24.

[3] 何杨, 满燕云. 地方政府债务融资的风险控制——基于土地财政视角的分析[J]. 财贸经济,2012,(5):45-50.

[4] 刘昊, 刘志彪. 地方债务风险有多高?——基于现实、潜在及引致风险的分析[J]. 上海财经大学学报, 2013,(6):72-79.

[5] 李腊生, 耿晓媛, 郑杰. 我国地方政府债务风险评价[J]. 统计研究, 2013,(10):30-39.

[6] Denison D. V., Guo Z. Local Government Debt Management and Budget Stabilization[J]. Journal of Biomechanics, 2015,27(6):121-139

[7] 杨华领, 宋常. 地方政府债务、产权属性与公司税负[J]. 财经论丛, 2015, (8):27-36.

[8] 杨龙光, 林兆彬. 我国地方政府债务风险的量化分析[J]. 统计与决策, 2016,(8):146-149.

[9] 赵剑锋. 省级地方政府性债务风险测度、分解与归因——基于2014年省级地方债审计的因子-聚类分析[J]. 经济经纬, 2016,(3):144-149.

[10] 仲凡. 基于风险与绩效相关性的地方政府性债务管理研究[J]. 财政研究, 2017,(3):20-32.

[11] Thomson J. B. On Systemically Important Financial Institutions and Progressive Systemic Mitigation[J]. Ssrn Electronic Journal, 2009, 27(8):1-22.

[12] 巴曙松, 高江健. 基于指标法评估中国系统重要性银行[J]. 财经问题研究, 2012, (9):48-56.

[13] 梁琪, 李政, 郝项超. 我国系统重要性金融机构的识别与监管——基于系统性风险指数SRISK方法的分析[J]. 金融研究, 2013, (9):56-70.

[14] 温博慧, 李向前, 袁铭. 中国非银行金融机构系统重要性再评估——基于风险倍率扩增综合指标[J]. 国际金融研究, 2014, (10):53-63.

[15] Adrian T., Brunnermeier M. K. CoVaR[J]. Social Science Electronic Publishing, 2014, 106(7):1705-1741.

猜你喜欢

数学小灵通(1-2年级)(2021年4期)2021-06-09 06:26:02

中国生殖健康(2020年4期)2021-01-18 02:58:26

甘肃教育(2020年21期)2020-04-13 08:09:24

当代水产(2019年11期)2019-12-23 09:03:46

红土地(2018年7期)2018-09-26 03:07:26

中国卫生(2016年4期)2016-11-12 13:24:16

唐山文学(2016年11期)2016-03-20 15:26:04

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04

中国土地科学(2014年4期)2014-03-01 03:25:34