基于KMV模型中国商业银行信用风险计量

2018-03-04 05:56刘成

中国经贸 2018年2期

刘成

【摘 要】针对中国四大国有商业银行股权结构及其市场所处环境的特殊性,采用KMV模型对其信用风险进行研究,结果表明,KMV模型对计量中国四大国有商业银行的信用风险有很好的准确性。

【关键词】信用风险;KMV模型;国有商业银行

一、KMV模型

随着商业银行在不断的发展和变化,我国计量商业银行信用风险的方法也在不断地更新和完善。就目前己有的信用风险度量技术来看,大致可以将其分为传统的度量方法与基于资本市场理论和资产组合理论的近现代度量的模型两种类型。

KMV在我国的发展比其出现的时间晚了很多,在对KMV模型的思想框架和技术有一定的理解后,我国学者开始考察该模型在我国金融市场的适用性和可操作性。近几年,大多数学者则是运用休正的模型去分析、研究和深入,并且给我国的金融企业的发展提出指导性的意见和建议,有一定的借鉴意义。

二、研究样本选择

本文所采集的数据以安信证券交易系统流通A股为基础,以2010年1月1日为计算基准日期,从中选择中国四大国有商业银行作为研究对象,即中、农、建、工四家国有商业银行。选取中国四大国有商业银行在A股市场的价格,计算期为2015年1月1日到2015年12月31日,计算基准日为2015年12月31日。

本文的财务数据来源于CSMAR数据库、四大国有商业银行公开的2015年年报及其官方网站、同花顺软件的历史交易记录,样本银行截至基准日的财务数据如下表所示。

三、所用参数确定

1.时间参数T的确定

信用风险计量一般以一年为周期,故本文将违约距离的计算时间设定为一年,(2015年1月1日——2015年12月31日)即T=l。

2.风险利率r的确定

本文的违约时间是前一年的1年期银行定期存款利息率来设定无风险收益率。

四、实证分析步骤

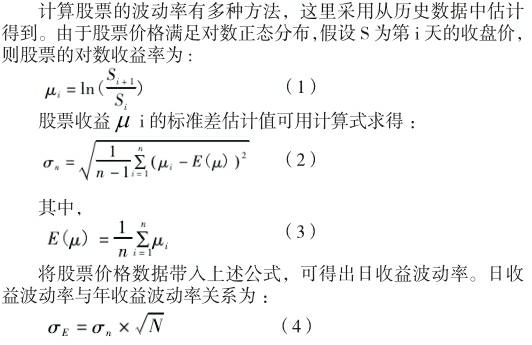

1.第一步,计算股票波动率

N表示一年中交易的天數,2015年交易天数为:N=244

运用上述上述计算方法,即可计算得到样本银行股票的日收益波动率和年收益波动率。

2.第二步,利用Black-Scholes期权定价公式,根据企业资产的市场价值、资产价值的波动性、到期时间、无风险借贷利率及负债的账面价值估计出企业股权的市场价值及其波动性。因此,KMV模型中的两个未知变量V和σv可依据以下方程求解:

六、总结

综上所述,本文利用KMV模型对我国国有四大商银行银行信用风险作了实证分析,结果表明,KMV模型由于数据获取相对容易,计算操作不是很复杂,适用于我国现阶段的信用风险量化管理,实用性强。即使模型还不能完整全面的分析我国银行业的信用风险,但其违约概率可以一定程度地计量出上市银行信用风险的大小,从而对商业银行的信用风险的管理起到一定的指导作用,KMV模型在我国商业银行信用风险有很好的准确性。

参考文献:

[1]邓伟. 基于修正KMV模型的我国上市公司信用风险度量研究[D].江西财经大学,2015.

[2]顾礼俊. 信用风险量化模型研究[D].对外经济贸易大学,2007.

[3]袁蓓. 信用风险度量模型及其适用性分析[D].中南大学,2010.endprint

猜你喜欢

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

中国集体经济(2017年1期)2017-01-04

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年15期)2016-08-23

商(2016年20期)2016-07-04