2018年报关单新增两项内容,怎么填制?

2018-02-27 05:56李辉李雪

进出口经理人 2018年2期

李辉 李雪

>> 增加“品牌类型”“出口享惠情况”必填项

为贯彻落实国务院建立品牌统计制度的要求,加强对优惠贸易协定出口货物管理,统一进出口货物报关单有关项目填制,海关总署于2017年12月27日发出公告,即海关总署公告2017年第69号,对《中华人民共和国海关进出口货物报关单填制规范》(海关总署2017年第13号公告附件)第三十五项“商品名称、规格型号”进行了修改。该公告自2018年1月1日起执行。有关内容修改如下。

第三十五项“商品名称、规格型号”增加“品牌类型”“出口享惠情况”,即:(九)品牌类型。品牌类型为必填项目。可选择“无品牌”“境内自主品牌”“境内收购品牌”“境外品牌(贴牌生产)”“境外品牌(其他)”如实填报。其中,“境内自主品牌”是指由境内企业自主开发、拥有自主知识产权的品牌;“境内收购品牌”是指境内企业收购的原境外品牌;“境外品牌(贴牌生产)”是指境内企业代工贴牌生产中使用的境外品牌;“境外品牌(其他)”是指除代工贴牌生产以外使用的境外品牌。(十)出口享惠情况。出口享惠情况为出口报关单必填项目。可选择“出口货物在最终目的国(地区)不享受优惠关税”“出口货物在最终目的国(地区)享受优惠关税”“出口货物不能确定在最终目的国(地区)享受优惠关税”如实填报。进口货物报关单不填制该申报项。

那么,如何理解和填制2018年报关单新增的“品牌类型”“出口享惠情况”两项内容?

如何填制新增的“品牌类型”?

1.“品牌类型”填制实例

“品牌类型”属于进出口报关单的必填项目,选填范围为“无品牌”“境内自主品牌”“境内收购品牌”“境外品牌(贴牌生产)”和“境外品牌(其他)”五种情形,进出口货物收发货人或者其代理人根据具体情形选择其中一项进行填制。其中“无品牌”,是指进出口商品或包装上免除任何标志或牌名的情形。

目前,我国法律对商标注册实行自愿注册为主、强制注册为辅的原则,即除烟草制品必须有商标且必须注册外,其他商品既可以有商标,也可以没有商标。在有商标的前提下,既可以选择注册,也可以选择不注册。商标注册之后,商标权利人取得商标专用权,未经权利人许可擅自使用注册商标,构成侵权行为。商标权利人可以通过转让商标或许可使用的方式取得收益。商标许可使用又包括“贴牌生产”和“其他方式”。贴牌生产,俗称“代工”,是指由采购方提供设备和技术,由制造方提供人力和场地,采购方负责销售,制造方负责生产的一种现代流行的生产方式。“其他方式”如商标使用人向商标权利人签订商标许可使用合同,缴纳许可使用费,自己负责生产并销售货物。

具体填报实例如下。

例1:假设某进出口货物收发货人进出口的是无商标(品牌)的货物,则“品牌类型”项目填报“无品牌”。

例2:假设我国TCL集团股份有限公司出口的是TCL品牌的电视机,则该项目填报“境内自主品牌”。

例3:假设TCL公司进出口的是收购的品牌电视机,则该项目填报“境内收购品牌”。

例4:假设TCL公司出口的是日本SONY公司委托贴牌生产的电视机,则该项目填报“境外品牌(贴牌生产)”。

例5:假设TCL公司出口的是日本SONY公司许可使用、自己生产的SONY牌电视机,则该项目填报“境外品牌(其他)”。

2.注意事项

值得注意的是,该增加的项目不影响申报要素“品牌”的填报,申报要素中的“品牌”属于海关价格要素之一,主要是为了海关知识产权保护和海关估价之用,而本次填报的项目“品牌类型”则是另外一个项目,与申报要素的“品牌”无关,不要填错。如果报关员对于企业品牌的发展历史了解不够,要及时联系行政部门或者相关资深管理者确认品牌类型后再进行填写。

如何填制新增的“出口享惠情况”?

1.“出口享惠情况”填制实例

“出口享惠情况”属于出口报关单的必填项目,选填范围为“出口货物在最终目的国(地区)不享受优惠关税”“出口货物在最终目的国(地区)享受优惠关税”和“出口货物不能确定在最终目的国(地区)享受优惠关税”三种情形,进出口货物收发货人或者其代理人根据具体情形选择其中一项进行填制。其中“出口货物在最终目的国(地区)不享受优惠关税”,是指出口货物没有计划在最终目的国(地区)享受优惠关税;“出口货物在最终目的国(地区)享受优惠关税”,是指出口货物计划在最终目的国(地区)享受优惠关税;“出口货物不能确定在最终目的国(地区)享受优惠关税”,是指出口货物在出口申报时不能确定最终目的国(地区),以尽可能预知的最后运往国(地区)为最终目的国(地区)进行申报。

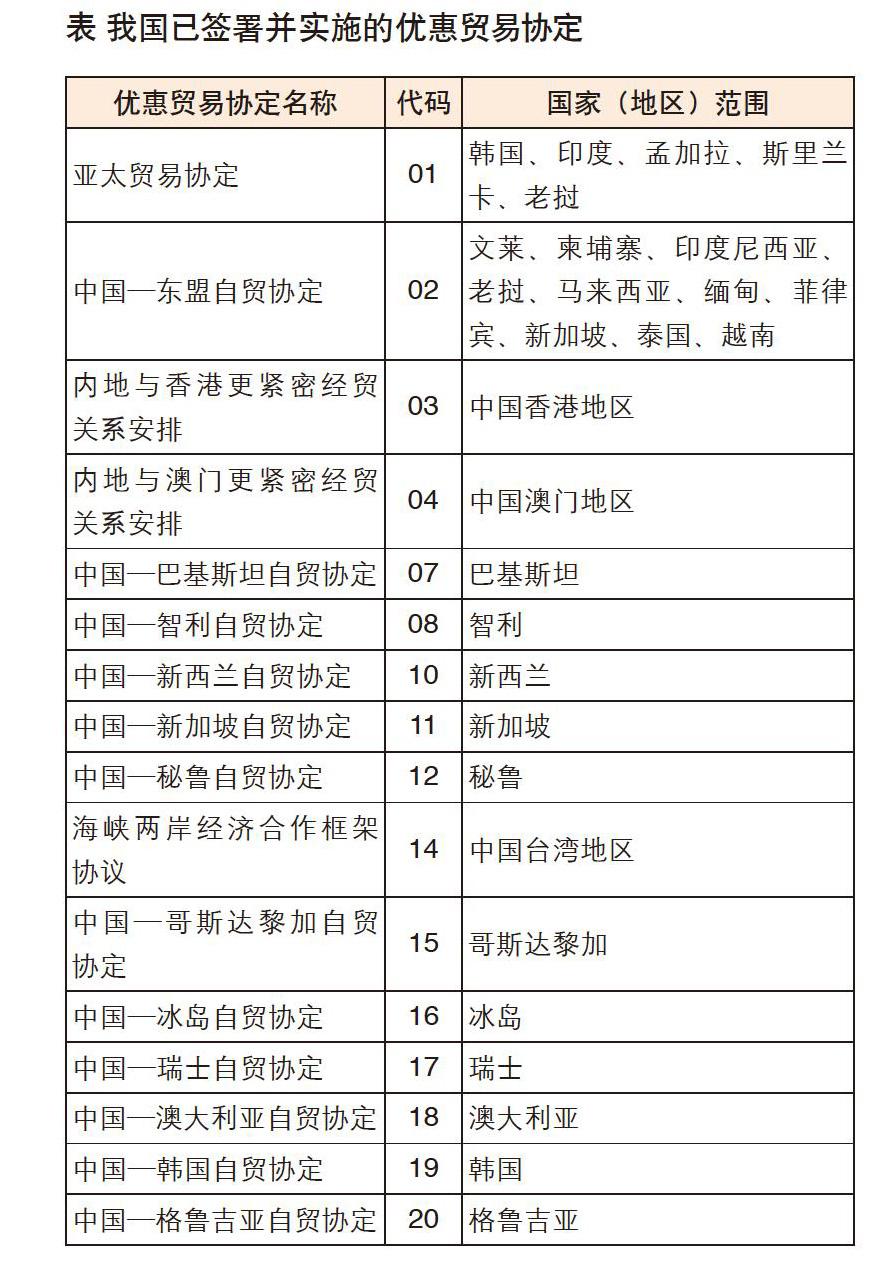

截至2017年12月7日,我国已签署并实施的优惠贸易协定共有15项(“03”和“04”合称“内地与港澳更紧密经贸关系安排”),具体见下表。

报关单在填报“商品名称、规格型号”项目时,“出口享惠情况”作为第二个申报要素项弹出填报窗口。填报窗口显示以下选项。

“0出口货物在最终目的国(地区)不享受优惠关税”

“1出口货物在最终目的国(地区)享受优惠关税”

“2出口货物不能确定在最终目的国(地区)享受优惠关税”

“3不适用于进口报关单”

出口货物发货人或其代理人应根据实际情况,选择“0”“1”或“2”三个选项填报,具体举例如下。

例1:中国某出口公司向美国波士顿出口一批高铁,由于目前中美之间尚未签订自贸协定,所以该出口报关单上的“出口享惠情况”栏目填报“0出口货物在最终目的国(地区)不享受优惠关税”。

例2:中国四川某出口公司向韩国仁川出口一批泡菜,以供应韩国消费者。由于目前中韩之间已经签订自贸协定,所以该出口报关单上的“出口享惠情况”栏目填报“1出口货物在最终目的国(地区)享受优惠关税”。

例3:中国某出口公司向法国马赛出口一批商品,已知该货物将转售瑞士,由于最终目的国是瑞士,中国和瑞士已经签订自贸协定,所以该出口报关单上的“出口享惠情况”栏目填报“1出口货物在最终目的国(地区)享受优惠关税”。

例4:中国某出口公司向新加坡出口一批商品,该出口公司事先知道货物将发生转售,但不清楚进口公司将转售至何国,此时该出口报关单上的“出口享惠情况”栏目填报“2出口货物不能确定在最终目的国(地区)享受优惠关税”。

进口报关单无须填报“出口享惠情况”栏目,系统自动为该项赋值为“3不适用于进口报关单”。

2.注意事项

“出口享惠情况”项目需要由出口貨物的发货人联系境外买方,由境外买方确认产品进口时是否将会适用优惠关税待遇,然后据此进行填报。出口货物代理人不确定出口货物在最终目的国(地区)计划享受优惠关税情况的,不属于填报选项“2出口货物不能确定在最终目的国(地区)享受优惠关税”的适用范围。出口货物发货人或者其代理人同时应根据出口货物在最终目的国(地区)计划享惠情况,按照海关总署公告2016年第51号有关要求填制出口报关单。

进出口报关单的填制是一项政策性、动态性及专业性很强的工作,报关员须经常关注海关总署的公告,不断加强外经贸知识、法律知识及相关知识的学习,准确地填制报关单,以快速地完成报关工作,降低进出口公司的通关成本,提高进出口公司的经济效益。

(作者单位:大连财经学院经济学院)

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年4期)2022-06-07

小猕猴学习画刊(2019年9期)2019-11-08

对外经贸实务(2018年9期)2018-10-20

现代营销(创富信息版)(2018年10期)2018-10-12

对外经贸实务(2017年6期)2017-06-19

小天使·三年级语数英综合(2017年6期)2017-06-07

海关与经贸研究(2014年3期)2014-02-28

娃娃画报(2009年11期)2009-12-07