基于POT模型的商业银行操作风险研究

2018-02-26 13:38沈克慧沈世超

老区建设 2018年14期

沈克慧 沈世超

[提 要]商业银行业没有形成一套基于整个银行层面完整的操作风险管理方案,严重制约了中国银行业操作风险管理水平的进一步提高。通过采用POT模型对国内商业银行操作风险进行度量,证明国内银行操作损失存在严重的厚尾现象,从计量角度为商业银行风险防范提出有效的防范措施。

[关键词]POT模型;商业银行;操作风险

随着电子商务和技术领域创新的迅猛发展,金融产品和服务越来越复杂多样化。银行业在获得更大利润空间的同时,操作风险导致商业银行产生重大风险危机日益显著,特别是近10年来国内外发生的有关操作风险的惨痛教训,引发越来越多学者对操作风险的关注。银行业业内人士已经深刻意识到了管理操作风险的重要性,并正在加以纠正和改进。但就我国而言,目前商业银行业对操作风险的管理和计量体系的发展距离成熟状态还有很长一段路要走,仍然没有一套适合于我国银行业的操作风险度量方法,没有形成一套基于整个银行层面完整的操作风险管理方案,这些都严重制约了我国银行业操作风险管理水平的进一步提高。基于此,本研究在理论研究和实证分析的基础上,吸取西方先进银行的经验教训,借鉴巴塞尔委员会关于操作风险管理的原则,结合银监会对操作风险控制的要求,运用极值理论POT模型,按照识别、评估、计量、控制四个环节对商业银行操作风险管理存在的问题进行了研究。以期对银行业现实的操作风险管理和监管具有借鉴意义。

一、我国商业银行损失事件数据分析

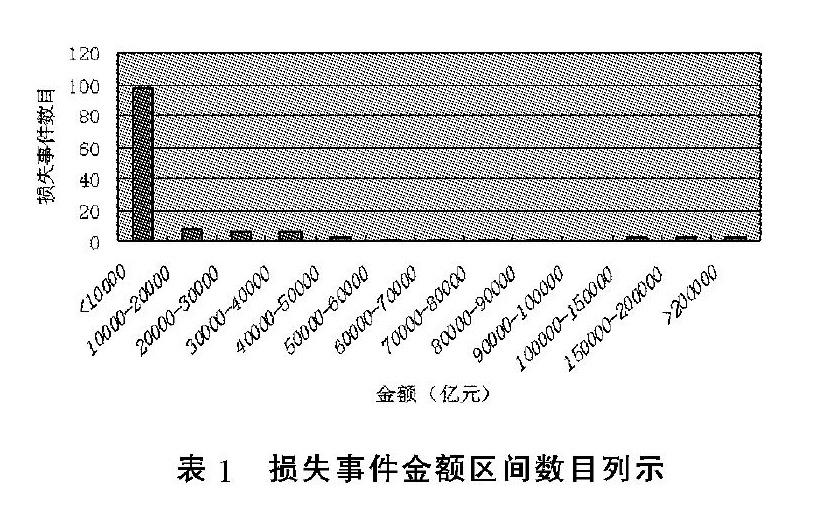

从总体上看,商业银行操作风险的单笔损失额呈逐渐上升趋势。如二十世纪九十年代,很少有超过亿元的操作损失,但最近几年,超过亿元的损失事件频发,操作风险給银行带来的损失日益严重。如2005年,媒体公开报道的商业银行操作风险案例损失金额大多在亿元以上。表1为操作损失金额区间数目图,可以看出,我国商业银行操作损失存在明显的尖峰厚尾现象。

1.我国商业银行操作风险事件广泛存在,并且给银行带来了巨大的实际损失和潜在损失,间接的影响也很大,而不仅仅表现为事件的直接损失。

2.操作风险的暴露程度与商业银行所在地区的经济活跃程度有相关性。经济发达地区暴露频率比较高,虽然我们无法量化监管因素,但可以推测发达地区操作风险事件暴露较多和政府监管以及社会监督力度较大有一定关系。因此决不能因为其它一些地区暴露出来的问题比较少就忽视对这些地区的操作风险。

3.经济活跃期操作风险事件发案率较高。一般而言,在经济活跃期投资机会较多,对资金的需求也比较集中,如何在较短时间内取得需要的资金和获取更多的个人利益(此时市场机会可能是有的,有些人为了利益可能会铤而走险,也包括一些商业银行的高层管理者的金融腐败)是导致商业银行操作风险事件高发的重要原因之一。

4.从银行级别来看,操作风险发生频率最高的是支行。特别是我国的国有商业银行,长期以来实行的是一种“三级管理,一级经营”的组织格局,总行、一级分行、二级分行虽然后来陆续设立了营业部,但还是以管理职能为主,管理层次过多导致低效下降。虽然三级管理行拥有不同层次的审批权,但支行作为一级最重要的经营组织,事实上还是拥有过度的权力,在存在制度缺陷的环境下成为各类“诱致型操作风险”的高发区,也是各类“外部冲击型操作风险”的目标所在。

5.从事件类型来分析,内部欺诈损失事件居高。这正说明了目前我国商业银行的内部控制机制不健全,特别是缺少分工与制约,使得“道德型操作风险”高发。由于内部控制制度不严,为各种各样的来自银行内部的违规操作提供了可能。一旦有了银行内部职员的参与,带来的损失将是非常大的。

6.我国商业银行操作损失事件存在明显的尖峰厚尾现象。国内商业银行面临的操作风险形势日益严峻,随着银行规模的扩大、业务品种的增加以及操作技术的日益复杂,操作风险发生的频率呈上升趋势。但由于巨额的操作损失事件的存在,使得操作损失的均值明显偏大,呈现明显的尖峰厚尾现象。

二、实证分析

本文采用POT模型对我国商业银行操作风险进行度量。

(一)阈值的确定

首先将原始数据排序,使其为次序统计量。本文采用样本均值余额函数图的方法确定阈值,在前人提出的观测图形的基础上,拟合直线并将其与样本均值余额函数曲线进行比较,以确定阈值。这样估计出来的阈值较直接观察样本均值余额曲线得出的阈值要准确。

根据原始数据做出样本均值余额函数图,如图1所示,其表现为一系列观测点。然后看其图形是否近似满足正斜率的线性关系,如果满足,再拟合线性关系图形,取其首个相交点为阈值。根据我们做出的样本均值余额函数图1,可以看出,这一系列观测点近似为正斜率的线性函数,根据拟合线性关系图形2,当阈值大于10000万元左右时(也近似是与直线的首个交点)拟合情况较好。因此,我们选取阈值=10000。

(二)尺度参数、形态参数的确定

当确定阈值后,我们可以通过极大似然估计法估计模型的尺度参数?滓和形状参数?孜。步骤如下:

从表1可以知道,采用超阈值方法度量操作风险极端值确定的阈值为1亿元,超过阈值的原始操作损失值有32个,在95%的置信水平下,银行可能遭受的操作风险最大值为19亿元,在99%的置信水平下,银行可能遭受的操作风险最大值为106亿元,在99.9%的置信水平下,银行可能遭受的操作风险最大值为1422亿元。

因为阈值的选取对极值法模型参数估计的准确性至关重要,有必要对阈值的选取作进一步讨论。

1.阈值的选取不宜过大

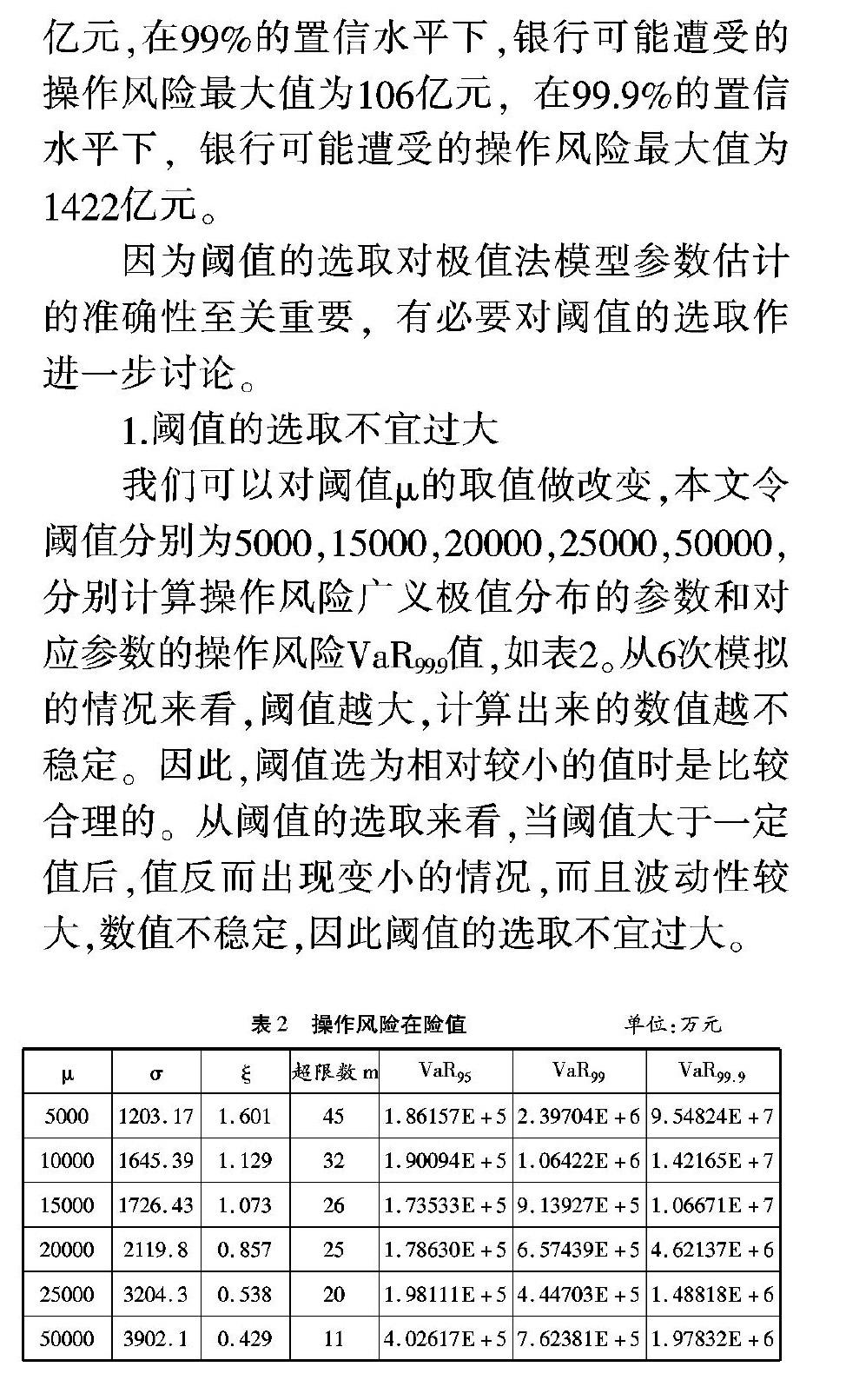

我们可以对阈值μ的取值做改变,本文令阈值分别为5000,15000,20000,25000,50000,分别计算操作风险广义极值分布的参数和对应参数的操作风险VaR99.9值,如表2。从6次模拟的情况来看,阈值越大,计算出来的数值越不稳定。因此,阈值选为相对较小的值时是比较合理的。从阈值的选取来看,当阈值大于一定值后,值反而出现变小的情况,而且波动性较大,数值不稳定,因此阈值的选取不宜过大。

2.阈值的选取和形状参数估计比较合理

阈值μ的确定非常重要,是正确估计参数?滓,?孜的前提。阈值μ选取的过高则估计出来的参数方差很大;阈值μ选取的过低则不能保证超量分布的收敛性,使得估计产生大的偏差。本节利用均值超额函数图与直线拟合的交点确定阈值,从模拟情况来看,阈值的选取在10000万元,将近70%的损失都小于该值,计算也包含了大部分极大值,因此,阈值选为10000万元是比较合理的。?孜的不同取值确定了尾部的厚度,?孜越大则尾部越厚,?孜越小尾部越薄,本节采用超阈值算法度量极值理论的参数估计,计算出的?孜值较大,也证明了我国银行操作损失存在严重的厚尾现象。

三、商业银行操作风险监管资本的配置

Bekiros等(Bekiros等,2005),Longin(Longin,2004),Brooks等(Brooks等,2005),Bystrǒm(By strǒm,2004),Gencay等(Gencay等,2003,2004)针对股票市场、期货市场等都证明了基于广义极值理论的方法比其他方法更准确地描述函数的分布特征,具有极强的预测能力,是一种稳健的分位数预测工具,尤其可以得出更准确的VaR值测量,即使采用小样本计算出的仍然是正确的。

我们可以计算出一年内我国整个商业银行需要拨备的监管资本。根据巴塞尔协议的建议,我们选取99.9%的置信水平来计算监管资本。取阈值μ=10000万元,我们计算出我国商业银行操作风险损失的99.9%分位数为:VaR99.9=1.42165×107万元。如果我国商业银行已经对预期损失(损失分布的均值,按案例计算为Mean=14810.4074万元)进行了防范,那么需要拨备的资本就是VaR99.9减去预期损失,即:VaR99.9-Mean=14216500-14810.4074=14201689.5926万元,取近似值为1420.17亿元。因此,如果我国为商业银行准备了1420.17亿元监管资本,那么便可以抵御千年一遇的巨额操作风险损失。

四、小结

本文采用基本指标法对我国国有商业银行的操作风险资本要求进行计量,计算结果表明,操作风险是我国商业银行风险的重要组成部分,对资本的需求极高。通过对我国商业银行操作风险事件的统计分析,证实商业银行操作风险事件广泛存在,并且给银行带来了巨大的实际损失和潜在损失,内部欺诈损失事件居高,损失事件存在明显的尖峰厚尾现象。通过采用POT模型对我国商业银行操作风险进行度量,发现对阈值的选取十分重要,证明了我国商业银行操作风险损失存在严重的厚尾现象,结合VaR的极值理论度量操作风险极端值具有比较稳定的结果。

[参考文献]

[1]李娟.我国商业银行内部控制与操作风险、合規风险管理的关系研究[J].金融纵横,2014,(4).

[2]刘雅斋,王爽.基于银行统计的商业银行操作风险防范措施研究[J].企业导报,2016,(3).

[责任编辑:黄贝如]

猜你喜欢

银行家(2020年10期)2020-11-06

银行家(2019年9期)2019-11-21

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

时代金融(2016年27期)2016-11-25

价值工程(2016年29期)2016-11-14

银行家(2016年10期)2016-11-10

企业导报(2016年14期)2016-07-18