民用航空发动机市场预测方法概述

2018-02-25 07:47:20王翔宇中国航发研究院

航空动力 2018年1期

■ 王翔宇/中国航发研究院

民机市场投资密度大、回报时间长,对其现状及未来发展趋势进行系统且细致的研究、分析与预测,可以为科学合理地谋划战略布局、制定规划方案提供有力的参考与依托。航空发动机市场预测是民机市场研究的重要组成部分。

民机市场预测是通过对行业内所有参与方及影响市场的宏观环境、经济发展、人口、法规等进行综合性分析,形成未来民机市场的发展预估与展望。简言之,民机市场预测主要包括需求预测和供给预测两大基本内容。通过分析且量化外在因素与航空运输量的关系,预判未来相应区域内的社会环境、政治经济发展、行业发展趋势,利用计量经济学方法并结合研究人员的经验与判断,建立需求预测模型并得到未来航空运量的总需求。与此同时,根据当前机队组成、服役时间以及开通航线等统计信息形成供给模型,对飞机退役、客改货等进行预测,得到未来机队规模和保有航空运量。比较需求模型和供给模型的预测结果,二者之差即为新增需求。

作为民机上最重要的部件,航空发动机占所装备飞机售价的20%以上,在整个民机市场产品体系中具有举足轻重的地位。一般来说,航空发动机的市场需求主要有两个方面:一是新飞机出厂交付时来自飞机自身的装备需求,单发、双发乃至四发等不同型号的飞机要安装不同数量的发动机;二是在飞机出厂后日常使用中的换备需求,发动机例行检验、维修保养以及故障维修时可能需要用相应的备用发动机进行替换。比较而言,前者主要反映了飞机和发动机之间整体与部件的对应关系,直观明确地表征了发动机的绝大部分市场需求来源,与飞机市场预测结果紧密相关;而后者则更多体现了航空发动机自身的产品特点,但在实际应用中很难通过明晰的数学方法对其进行逐条量化,往往在装备需求的基础上引入一个简单的经验备发率(Spare Ratio)进行评估。因此,飞机市场预测实际上成为了当前发动机市场预测的根本出发点。

客机市场预测

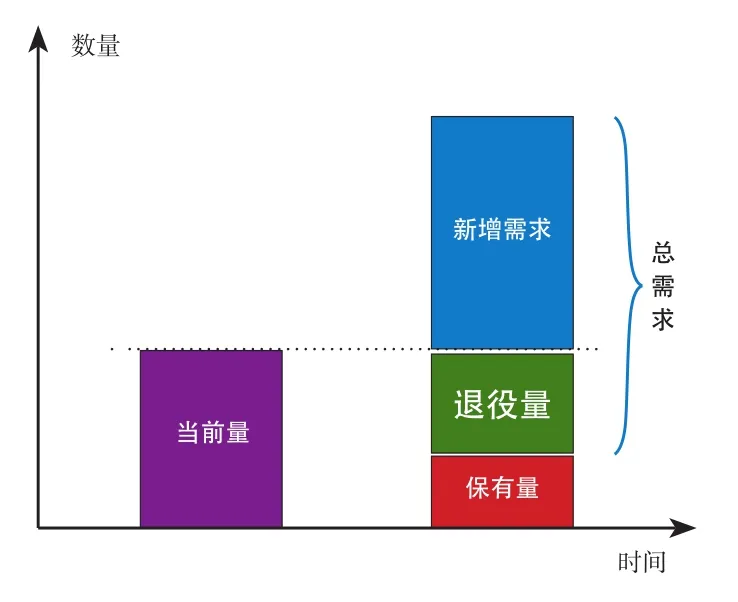

如图1所示,未来客机市场的总需求可由两部分组成:一是随着经济增长、社会发展所带来的新增需求,另一部分则来自对老旧退役飞机的替代需求(货机市场也有类似的组成关系)。为使统计数据和预测结果能更加有针对性地反映不同地区客机市场的特征, 可将全球客机市场细分为北美、拉美、西欧、中东欧、非洲、西亚、东北亚、南亚、东南亚、大洋洲和独联体市场。

图1 民机市场预测示意图

在此基础上,客机市场预测可通过旅客周转量预测、飞机可用座位数预测和未来客机需求预测三步进行。事实上,如果把未来客机新增需求数量作为预测的最终目标,那么前两步主要分析的则是包括宏观经济环境与航空市场自身特征在内的间接影响因素。

旅客周转量预测

旅客周转量,即收益客千米(Revenue Passenger Kilometers,RPK),为产生收益的旅客数量与飞行距离的乘积,是用于计算航空需求的基本度量标准,也是反映航空客运市场规模的综合性指标。国内外大量的市场统计分析表明,影响旅客周转量变化最重要的两个因素就是旅客收入和飞机票价,这意味着可建立以国内生产总值(ZGDP)和航空公司收益(ZYield)为自变量,ZRPK为因变量的计量经济学对数模型方程:

ln(ZRPK)=xln(ZGDP)-yln(ZYield)

一方面,GDP是对其产品和服务产出能力的大小、经济实力和市场规模的正向反映,人均GDP决定着每个居民的平均购买力,直接影响着一个国家或者地区在居民收入和生活水平的投入去向,是航空市场规模发展变化最重要的“晴雨表”。另一方面,航空公司收益作为平衡旅行成本的关键考量因素,随着机场运转效率和航空公司经营效率的提高而下降,这将有助于飞机票价的下降与航空运输市场规模的扩大。

特别需要注意的是,除了国内生产总值和航空公司收益之外,一些其他的因素,诸如高铁与廉价航空的增长、世界范围石油价格的波动、相关国家地区人口数量变化以及政策法规的调整等,都可能会对RPK的变化产生一定程度的影响。可以说整个RPK的预测是一个系统过程,既要将各个影响因素全盘考虑,又要分清主次,合理地分配各个影响因素的权重。不难发现,这些影响因素主要涉及宏观经济环境的变化,通过对这些外在经济因素的预估可实现航空市场旅客周转量的预测。尽管此时的研究对象为旅客周转量,但航空运输市场自身的机型航线等因素并不涉及,形成的仅仅是一个较为单纯的经济学多元回归分析方程。

飞机可用座位数预测

一旦得到了各个地区旅客周转量的预测结果,可根据统计信息预估未来客座率(Pay Load Factor,PLF),将其与飞机可用座位,即可用座千米(Available Seat Kilometers,ASK)联系起来:

ZASK=ZRPK/ZPLF

由此得到了未来飞机座位需求的总数。

从表1客机座型分布出发,为了将ASK总需求分配到各个机型,还需要两部分的历史统计数据作为支撑。一是各地区在役飞机数量和型号,从型号可推知其可提供座位范围;二是飞机飞行时的平均轮挡速度(Average Block Speed)与年度使用时间,二者乘积即为名义飞行距离。这样,知道了历史上各年度各型飞机可提供的座位数及飞行距离,将其相乘就是对应各个飞机型号的ASK数据。寻找其中的变化规律并适当外延,同时结合研究人员根据当前形势的合理修正,即可得到未来各个支线、窄体和宽体飞机在ASK总量中所占的份额的预测值。

以上的预测都属于需求预测的范畴。在预估了未来航空市场ASK总量分配的基础上,还要对当前已有飞机的退役淘汰进行预测,进而得到未来ASK的存量关系。除了当前机队构成数据与已知飞机订单外,还需引入飞机在役寿命假设,一般认为支线飞机寿命为20~24年,窄体干线飞机为28~30年,宽体干线飞机为25年左右。从而得到未来各型飞机存量及其可提供的座位数量,即保有飞机的ASK对应关系,它与ASK需求总量的差值就是未来航空市场的净需求。

与旅客周转量预测产生的定解方程相比,飞机可用座位预测是整个市场分析中需求预测与供给预测的交汇,一些涉及到的因果关系较为复杂、模糊,缺乏明晰的数学表达式,可从历史统计信息中获得一定的参照,但也需要相关研究人员引入经验进行判断,包括客座率变化趋势、年度使用率和平均速度预估、飞机服役寿命假设等,当然其中最为核心的就是未来各个机型对应的ASK分配预测。

未来客机需求预测

从整体看,未来客机需求预测就是一个从ASK的需求预测值转化为需要座位数量,再到新增订单飞机数量的过程——或者说是飞机指派的过程。除了利用之前各个机型所对应的ASK分配关系外,还要注意到一些在RPK和ASK预测中不涉及、但又能够直接对航空市场产生影响的因素,比如:新型号飞机的投入运营可能使得老旧飞机提前退役;新航线的开辟可能会刺激效率高、技术先进的新机研发,从而带动新的需求;发展中国家航空市场大型枢纽机场的不断出现可能加剧大型宽体客机的需求;不同地区不同飞机制造企业的固有份额比重(如空客之于欧洲,波音之于北美)所产生的影响。也就是说,在将ASK逆向指派到飞机订单后,通过引入潜在的直接影响因素对其进行修正,可得到最终的飞机新增需求。

表1 客机座型划分

货机市场预测

货机市场的区域划分比客机相对粗疏一些,主要包括北美、欧洲、亚太、非洲、中东、拉美和独联体。与客机市场类似,在给定市场区域划分后可将货机市场预测分为货物周转量预测、货机运载量预测和未来货机需求预测。其中,除了保有飞机数量和飞机订单数量之外,客改货也是未来货机市场的重要组成部分。

货物周转量预测

货物周转量,即收入吨千米(Revenue Ton Kilometers,RTK),为产生收益的货物吨位与飞行距离的乘积,同样可通过最关键的两个自变量,即国内生产总值(GDP)和航空公司收益建立回归分析方程。考虑到货物周转量和飞机运载量均以吨千米为单位,这里不再引入类似“客座率”的概念,而是在机队组成分析和运行航线分析的基础上直接得到未来飞机运载量的总需求。

货机运载量预测

除去货机运载外,客机腹舱货运也是未来飞机运载总需求中的重要部分。利用客机腹舱带货,一般认为会受到航班时间安排(根据客运需求往往集中在白天)和空运物品种类和规格(体积庞大和超重货物难以运输)的限制。将之前客机客运量预测结果做出适当延伸,在减去客机腹舱货运量预估值后,得到货机运载总量。

表2 发动机与飞机的装备系数和备发率对应关系

同样,将货机按照运载能力的不同进行分类(小型窄体货机运载量在40t以下,中型宽体货机40~80t,大型宽体货机在80t以上),再根据历史机队组成以及年度使用率、平均轮挡速度等数据将货机总运载指派到各个机型。同时,在货机平均寿命35~40年假设的基础上(从适航的角度看其与年度使用率存在密切联系)预测未来货机退役数量以及相应的运载量,最终得到货机运载的需求量。

未来货机需求预测

从货机运载需求逆向预测未来各型货机数量需求分布,这里要考虑新货机型号的交付研发、货机有效载荷的不断提升等直接影响因素,而且其中相当重要的一条就是到寿客机改为货机继续服役。目前,波音737的客改货相当普遍,客改货后一般可继续服役15年左右。

航空发动机市场预测

在完成客机和货机市场需求预测后,将各型飞机对应到其装配的发动机类别,乘以对应的装备系数(双发或四发)和备发率即为表2中未来航空发动机的需求预测结果,前者给定了飞机和发动机市场对应的基准关系,后者则认为是对发动机自身产品特点的统筹考量的结果。民用航空发动机市场预测流程框架图如图2和图3所示。需要说明的是,表2中给出的飞机和发动机之间的装备关系仅表示一般情况。

小结

综上所述,当前民用航空发动机市场预测是作为民机市场预测的副产品得到的。整个预测所分析的需求供给关系完全围绕飞机市场展开,无论是客机还是货机,一旦飞机市场的预测值有了,那么对应的发动机市场预测仅仅是在其基础上引入装备系数和备发率即可,由此看来,发动机市场的总体需求基本上就是飞机市场总体需求的再现。

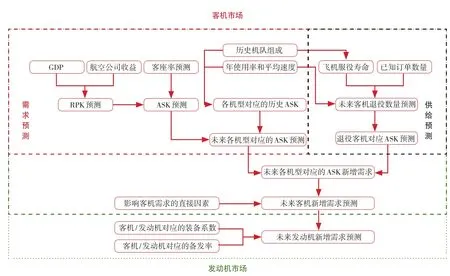

图2 客机/发动机市场预测流程框架图

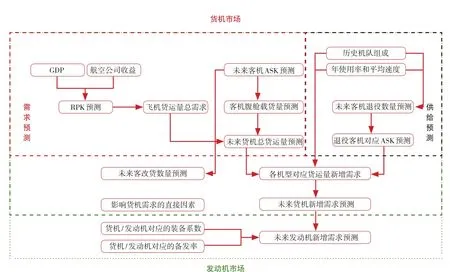

图3 货机/发动机市场预测流程框架图

飞机市场预测中考虑到的影响因素可分为三大类:一类是GDP和航空公司收益这样的宏观经济指标,主要影响航空市场的RPK/RTK预测值;一类是机队规模航线、年度使用率和平均轮挡速度这样的航空产业特征,得到飞机的可用座位量/货运量;还有一类是像新产品服役、客改货这样对最终预测结果进行修正的直接因素。而对航空发动机市场来说,涉及其自身退役换代需求和产品发展趋势等方方面面的影响因素,要么通过飞机市场预测间接体现,要么就被打包到了10%或者15%的备发率中。发动机作为飞机的配件对其具有天然的依存关系,但也应该在发动机市场研究中尽可能多地把握发动机自身的特点,重点关注直接作用于发动机而非飞机的市场影响因素,以发动机为核心形成清晰合理的市场预测框架,适当降低飞机预测在其中的权重。从方法论的角度看,这也是未来民航发动机市场研究的一个热点。

如果把飞机市场预测作为发动机市场预测需要对标的一个成熟构架,显然历史统计信息与预测数学模型就是这一构架中最为关键的组成部分。对未来的预测不是拍脑袋凭空想象的,需要从历史数据中提取有价值的信息,寻找其中的规律并作出合理的假设。考虑的影响因素越多,用来分析其发展的统计信息也要越翔实充分,其中宏观经济环境因素的资料相对容易获取,而航空行业自身的一些统计数据往往需要专业数据库的支撑。

类似地,对于预测数学模型来说,为得到RPK/RTK所进行的宏观经济因素建模属于整个研究的上游,单纯的需求预测一般有较为明确的计量经济学内涵,方程表达式的理论背景清晰,往往能够得到相近的预测结果。但从RPK/RTK到飞机可用座位/货运量的预测,融合了整个市场的需求供给关系,涉及较多的对航空产业自身的认知,缺乏一个较为通用、行业内约定俗成的定式,受研究人员对航空市场主观的理解与判断影响较大,也就是说即使同样的RPK/RTK也可能带来完全不同的机型需求预测结果。

猜你喜欢

吉林电力(2022年2期)2022-11-10 09:24:42

环球时报(2022-02-24)2022-02-24 16:22:53

自动化学报(2017年1期)2017-03-11 17:31:10

时代农机(2016年6期)2016-12-01 04:07:24

现代企业(2015年4期)2015-02-28 18:49:33

技术经济(2014年5期)2014-02-28 01:29:00

中国烟草学报(2012年4期)2012-04-09 07:11:52