银行理财转型一触即发

2018-02-10 17:33刘彤

大众理财顾问 2018年2期

刘彤

银行在理财产品的转型之路上,一方面要针对个人投资者进行风险识别和预期引导,另一方面也要逐步向权益类资产配置倾斜,提升自身的投研能力,更快速且高质量地实现转型。

近年来,随着人们理财意愿的提升,银行理财市场得到持续发展。目前,银行理财市场总规模已接近30万亿元,但增速逐渐下降,规模扩展态势有所放缓。截至2017年12月底,全国共有476家银行业金融机构(不包括外资银行)拥有存续理财产品,存续规模28.88万亿元,较2017年年初减少0.17万亿元。2013年以来,银行理财资金余额如图1所示。

从不同银行类型的角度可以看出,基于年尾资金效应和个人类产品数量的快速增加,不同类型银行理财产品存续数量在年内均呈现上涨趋势,临近年末时尤为明显。同时,各类银行的资金存续规模基本保持稳定,全国性银行(含国有大型银行和股份制银行)在规模上始终处于绝对领先。全国性银行的理财产品存续数量从2017年一季度的24502只增加到2017年四季度的54581只;城商行的理财产品存续数量从2017年一季度的19277只增加到2017年四季度的37152只;农村金融机构理财产品存续数量从2017年一季度季度的13571只增加到2017年四季度的30557只(见图2)。

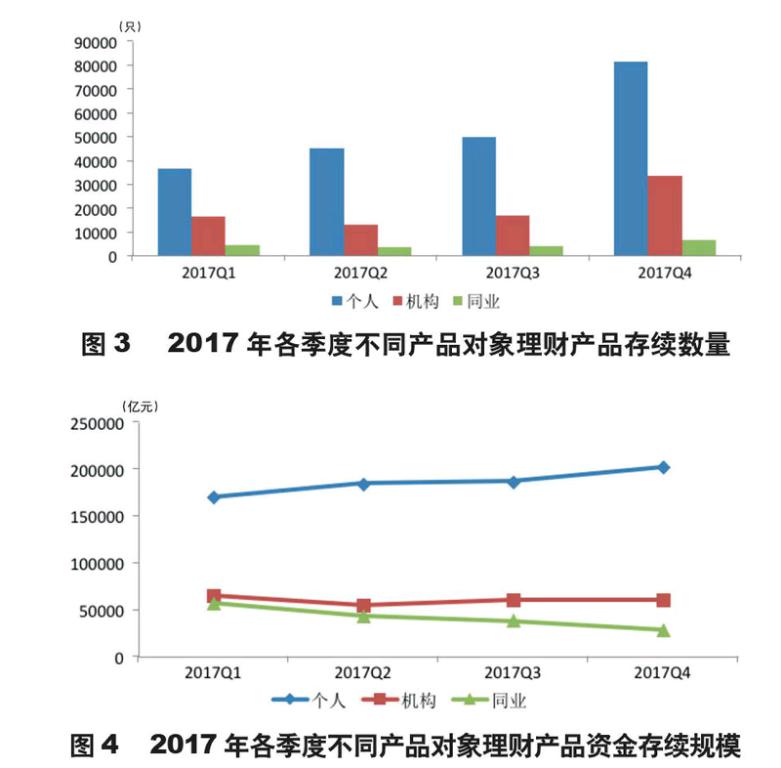

从不同产品对象类型角度分类来看,在存续规模上个人类产品是最主要的类型,且2017年个人类理财产品和机构类理财产品存续数量均明显上涨。其中,个人类产品存续数量从2017年一季度的36480只增长到2017年四季度的81631只;机构类产品存续数量从2017年一季度的16492只增长到2017年四季度的33774只;基于同业监管政策等因素,同业类理财产品资金存续规模出现大幅下滑,从2017年一季度的56900.00亿元下滑至2017年四季度的27827.86亿元,下滑百分比超过50%。2017年各季度不同产品对象理财产品存续数量及资金存续规模分别见图3、图4。

总体而言,2017年各类人民币理财产品和外币理财产品都存在理财收益率明显上涨的趋势,体现在趋于强势的监管背景和愈发紧张的货币流动性之下,资金供需关系较为紧张的局面。从产品层面来看,2017年人民币理财预期收益型产品在不同维度上呈现出较显著的特点:外币理财产品的发行量相比人民币理财产品较少,且收益率总体较低,但具有持续平缓上涨趋势,开放式现金管理型理财产品经历了发行数量和收益率同时增长的过程,宝宝类理财发展进入快车道。值得注意的是,净值型理财产品存续量增速明显,随着监管的推进,净值化管理成为未来银行理财产品的重要发展方向。

统计数据显示,2017年1—12月,银行业金融机构共发行理财产品190721款(2017年1—12月期间存续的开放式产品),其中预期收益型理财产品189538款,净值型理财产品1183款。相比2016年,净值型产品发行数量同比增长56.27%,其迅速扩张的态势与该类产品的整体收益表现及监管政策的方向密不可分。

2017年11月17日中国人民银行、银监会、证监会、保监会、外汇局发布的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(业内称《资管新规》)明确规定,金融机构对资产管理产品应实行净值化管理。由此看来,银行理财产品净值化转型势在必行。《资管新规》在资管产品形式的要求上采取了超过行业预期的“一刀切”做法,要求所有资管产品在过渡期后都转型为净值型产品。和净值型产品形式要求相配套的是对刚性兑付行为的分类惩处和有奖举报,意指彻底打破刚性兑付。随着监管的推进,银行理财净值化转型的速度有望提升,预计自2018年起至2019年年初,将有较多银行推出净值型理财产品以应对监管。

需要注意的是,真正的净值型银行理财产品应当类同于开放式公募基金产品,采用市值法估值,即由基础资产价格市值变动直接映射至产品单位净值变化。若按照目前大部分银行理财产品采用的成本摊余法估值,即由资产收益平均摊至每日,会导致产品净值均匀变动,无法真正暴露基础资产风险特征;另外,如果基础资产存在期限错配,一旦变现很可能对资产价格产生扰动,此时简单采用成本法估值就无法体现市场风险,这就是所谓的伪净值型银行理财产品。

目前,净值型产品仍以个人投资者为主,银行在理财产品的转型之路上,一方面要针对个人投资者进行风险识别和预期引导,另一方面也要逐步往权益类资产配置倾斜,提升自身的投研能力,更快速且高质量地实现转型。

从当前的政策导向来看,监管层打破剛性兑付的愿望日益增强。且中国经济增长步入高质量发展的新阶段,经济转型压力增大,信用违约事件趋于频繁。在银行理财规模不断扩大的背景下,理财产品资金端短期化与资产端长期化错配的矛盾日益突出。

银行理财面临的风险不容忽视,而预期收益型产品形态无法有效揭示风险状况,也不能有效落实风险承担主体。为此监管层希望能逐渐打破刚性兑付机制,实行“卖者有责,买者自负”,进而实现风险与收益向投资者的充分传递。未来一段时间,预期银行理财产品将兼顾监管导向与银行内在需求,结合投资者习惯和银行自身的理财投研能力,理财产品性质逐步向类货币基金产品靠拢。

本文由普益标准供稿。

猜你喜欢

金融法苑(2018年2期)2018-12-07

金融法苑(2018年2期)2018-12-07

金融法苑(2018年2期)2018-12-07