最有潜力的新能源汽车市场在哪里?

2018-02-08 21:48王敏

第一财经 2018年6期

王敏

1个多月前,新能源汽车创业公司蔚来汽车(NIO)发布了自己的第一辆量产车ES8,不少还在观望是否要买一辆电动车的消费者开始关心起这款基础版售价44.8万元、创始版售价54.8万元的新车型。

看起来,一个新的新能源汽车市场正在开启。从新能源汽车在中国出现到现在,这个市场的多数参与者都是国内车企自主研发的新能源汽车车型,定价对标中低端燃油车。虽然2017年全年,全国累计新能源汽车终端销量达到了73.5万辆,但与传统的燃油车市场相比规模仍然很小。

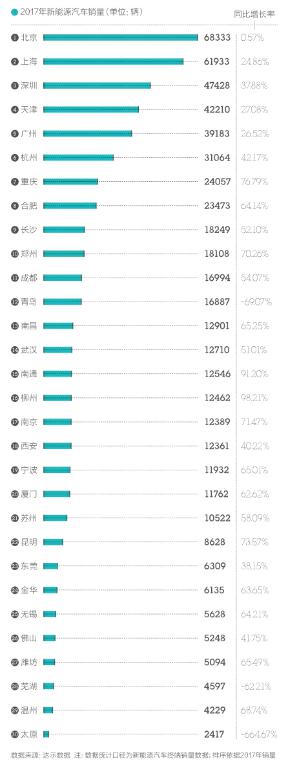

当人们期待更多品牌和价位的新能源汽车发布时,新一线城市研究所试图通过数据分析寻找出最具潜力的新能源汽车市场。考虑到中国汽车市场的规模,因此,以汽车数据平台“达示数据”提供的2017年新能源汽车总销量排名前30的城市为限,我们框定了一个研究范围。这些城市上一年的新能源汽车销量之和达到了56.6万辆,占全国市场的近77%。

以它们为分析对象,本次研究希望通过销量和基础设施相关数据分析找出未来更有市场潜力的城市。

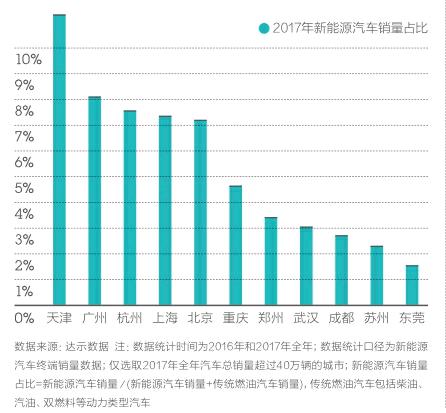

值得注意的是,2017年新能源汽車销量排名前六的城市均有燃油机动车上牌限制政策。在这些限牌城市,获得一张普通燃油汽车的车牌有一定的门槛,这使得当地一部分购车者将目光转向了新能源汽车。

北京在2017年12月的最近一次普通燃油汽车摇号,中签率已经低至0.11%,连续摇号五六年也没拿到车牌的人不在少数。而上海2017年沪牌拍卖的最低成交价一直保持9万元以上的水平。

但如果购买新能源汽车,在这些城市申请车牌就会容易得多,车辆管理机构为新能源汽车保留了绿色通道,可以通过单独的摇号系统增加中签率或者直接取得上牌指标。其中,北京的新能源汽车上牌采取的是排队轮号的方式,按照每年的指标数,先到先得;上海只要征信调查良好且能在自家固定停车位安装充电桩便可直接获得新能源汽车号牌。

不仅是为上牌提供便利,中国的新能源汽车行业整体都是在各种政策的牵扯下发展起来的。

新能源汽车的补贴政策是另一个重要的推动因素。这类补贴分为国家补贴和地方补贴两种。国家补贴相对固定,但不同城市的地方补贴政策差异较大,对城市的新能源汽车发展的影响也更为直接。

最为明显的是那些有新能源汽车车企的城市。为了推动本地企业的发展,地方补贴政策自然也倾向于将本地的新能源汽车品牌和车型纳入补贴名录,甚至为本地品牌定制一些规则来减少同行间的竞争。

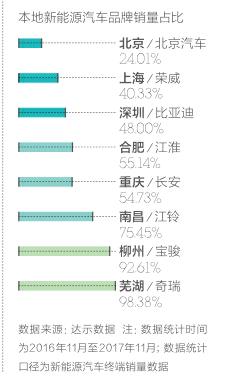

地方补贴的存在对本地品牌新能源汽车销售的利好,直观体现在销量数据中。柳州生产且仅在柳州销售的宝骏E100的销量在当地新能源汽车销量中的占比高达92.61%。这款车在柳州不仅每100公里有5元的电费补贴,还能在专用停车位上享受免费停车。

合肥、重庆和南昌也有自己的本地车企—江淮、长安和江铃,它们生产的新能源汽车也是所在城市销量中最重要的组成部分,占比大约在50%至75%之间,不过作为新一线和二线城市,这些市场并不完全封闭。

规模越大的城市,地方补贴以及其他的地方保护政策能起到的影响越小。到了北京、上海和深圳这一级别的城市,它们各自的本地新能源汽车品牌的销量占比就都低于50%了。

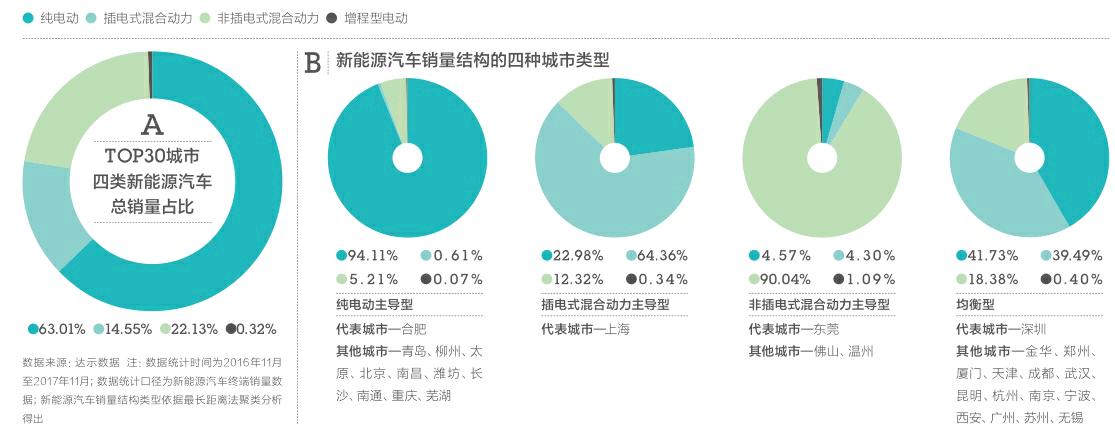

根据燃料类型,新能源汽车可分为纯电动、插电式混合动力、非插电式混合动力、增程式电动4种类型。除了纯电动车,其他3种都属于混合动力类车型。

插电式混合动力车是比较讨巧的,低油耗又能享受补贴,还可以保证续航里程。相比之下,纯电动车才算得上是彻头彻尾的新型汽车。购买这类汽车的消费者将会体验一种全新的生活方式:他们不必担心油价的涨跌,但需要像对待手机那样,时刻关注汽车的电量。

从汽车行业的未来趋势看,混合动力车始终只是燃油车向纯电动车转换的过渡性产品。真正下决心在自家车位安装充电桩,并且不太考虑当前公共充电桩配置不成熟的影响买纯电动车的人越多,城市市场对新能源汽车的信心会显得更足。

不过现阶段,城市在新能源汽车类型的偏好上更多受地方补贴政策导向的影响。比如北京和上海就因此产生了明显不同的类型偏好。

北京新能源汽车产品目录一度规定只对纯电动汽车补贴,从而将上汽、比亚迪等京外企业生产的插电式混合动力汽车挡在门外。在各地充电桩建设还不完善的情况下,插电式混合动力汽车要比纯电动汽车使用起来更方便,而插电式混合动力汽车一旦放开进入北京市场,就可能使只生产纯电动车型的北汽新能源面临巨大竞争。

后来,北京废止了原有的补贴产品目录,改为备案制,但插电式混合动力汽车仍无法在北京作为新能源汽车享受单独摇号、地方补贴的政策。比亚迪“秦”的插电式混合动力版于2016年11月至2017年11月在30个城市累计销售达到1.446万辆,在北京的销量仅为9辆。不过,它的纯电动版同期在北京卖出了5373辆。

上海的政策则倾向于插电式混合动力车。这与上汽集团的自主品牌荣威的新能源汽车产品策略偏重插电式混合动力车有关。比如在上海2016年出台的新能源补贴标准中,插电混动乘用车有一项1.4万元的额外补贴,但要同时满足排量不大于1.5L、油耗不大于5.9L及油箱不大于40L三项标准。而当时市场热卖的车型中,除了荣威e550,其他车型都无法同时满足以上三项标准。

目前的一个趋势是,国家和地方对新能源汽车的补贴正在逐年滑坡。预计到2020年,新能源汽车的购买补贴会彻底取消。当政策对销量的推动力消失,未来新能源汽车市场的潜力就与现在不怎么受到政策影响的因素更相关。

比如销量与地方保护政策关联度较低的车型。

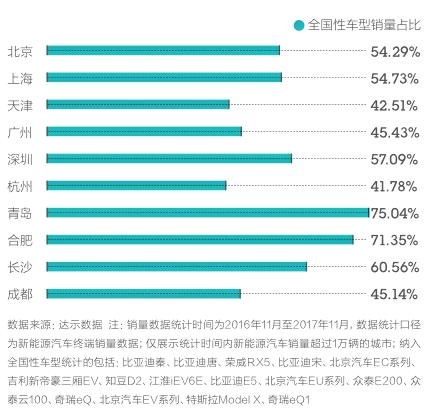

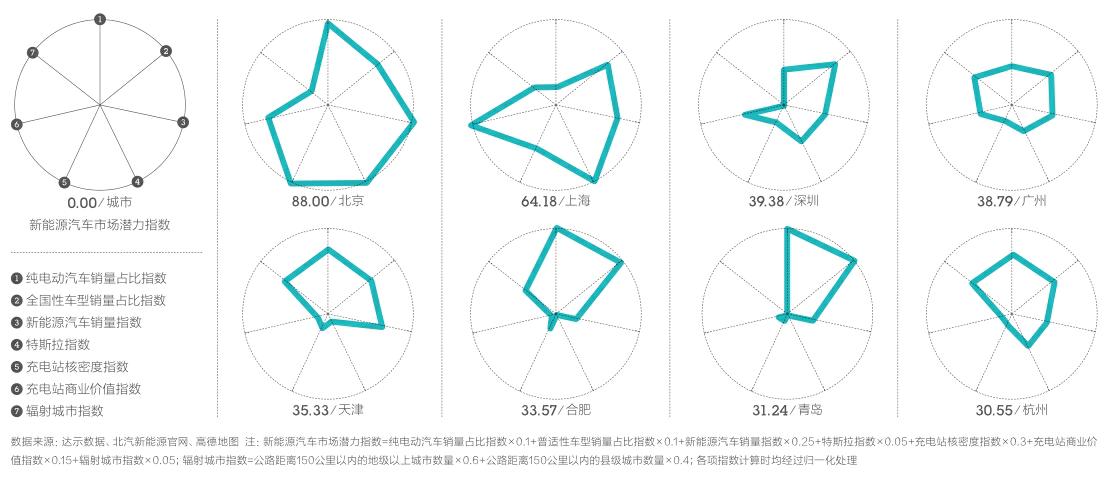

有一批新能源汽车的生命力是非常顽强的,它们能凭自己的实力进入大多数城市的补贴目录,包括那些明显保护本地品牌的城市。我们筛选了一批全国年销量超过1万辆的新能源车型,并检验了它们的城市覆盖情况,一共找到了4款插电式混动、12款纯电动车型,将它们定义为“全国性车型”。这类车型在城市中的销量占比可以反映出城市的新能源汽车市场自由度。

此外,不受中国城市地方补贴政策影响的特斯拉的销量也能反映类似的情况。2013年,特斯拉进驻中国市场,最低配售价将近70万元。作为进口车型,购买特斯拉不享受国家和地方的补贴,因此真正的特斯拉消费者,通常都是那些有经济实力购买高档汽车,且对纯电动车有明确信心愿意更早尝试的人。特斯拉消费者众多,也能代表一座城市未来的新能源汽车消费潜力。

值得注意的是,北上广深之外,杭州和成都的销量数据也很不错,它们也是最早被特斯拉选中的城市。

想要让更多的人愿意开新能源汽车,城市中的相关基础设施的配置状况必须足够满足人们的日常驾车需求—很难想象如果没了加油站,现在以燃油车为主的交通出行体系会变成什么样。

新能源汽车最受关注的就是“里程焦虑”的问题。随着纯电动汽车数量的增加,如何充电已经成了一个无法回避的问题。

目前的新能源汽车的充电设施主要有两类,一类是私人充电桩,也就是购买新能源汽车时,由经销商在购车者所拥有的固定停车位上安装的家用式壁挂充电桩;另一类则是像加油站那样的公共类充电桩。

尽管当前的新能源汽车主要还是依赖家用充电桩,公共充电桩的作用尚未发挥出来。但一座城市中公共充电桩的数量和布局直接影响了消费者对购买新能源汽车的信心。随着市场对新能源汽车接纳程度的提升,相应的充电设施也会得以跟进。

需要注意的是,充电站以及内含的充电桩数量多寡并不能直接表示城市充电设施的服务能力,更为重要的是充电速度的快慢。公共充电桩通常分为快充和慢充两种形式。快充和慢充是相对概念,一般快充为大功率直流充电,半小时可以充满电池80%的容量,慢充指交流充电,充电过程需6到8个小时。因此,快充充电桩的数量决定了充电站的服务效率。

以上海和北京为例,尽管从公共充电站的数量来看,上海甚至要超过北京,但是从每一个充电站配置的充电桩数量和类型来看,上海配置的快速充电桩数量还颇为有限,和北京相比还有较大差距。这么看来,上海充电设施的服务效率还是比北京低不少。同时,充电站的布局合理程度很重要。我们在地图上计算了各个城市的充电站密集程度,并对应计算了充电站所在位置的商业价值指数,用以判断充电站的使用价值。

实际应用过程中,即使是使用快速充电桩充电,与燃油车加油的时间相比,也确实是太长了。续航里程是新能源汽车发展的又一痛点。因此,一座城市周边在续航里程范围内能够到达的城市数量,也决定了纯电动车在当地的需求满足度。目前纯电动汽车市场中的主流车型续航里程大都在150公里,因此一座城市通过公路在150公里范围内可以达到的城市数量也被纳入到它的市场潜力计算中。

销量数据反映出城市中消费者对新能源汽车的接受度;公共类充电桩数量和布局则体现城市未来发展新能源汽车的基础。汇集这两个方向上7个维度的数据,我们最终计算出了纳入比较的30个城市的新能源汽车市场潜力值。

不过,这些对比也仅是针对各城市新能源汽车市场当前的发展情况。在未来,配套设施的建设、政策补贴政策、能源开发技术、电网的发展速度、电池储能技术,每一个环节都将影响新能源汽车的走向。

比如蔚来汽车ES8就推出了“换电”的概念,在换电站给汽车换电池的速度甚至比加油还快,这也许会在不久的将来降低公共类充电桩配置的重要性。

猜你喜欢

机电安全(2022年5期)2022-12-13

当代水产(2021年7期)2021-11-04

环球时报(2020-12-08)2020-12-08

房地产导刊(2020年6期)2020-07-25

汽车观察(2019年2期)2019-03-15

汽车与驾驶维修(汽车版)(2017年2期)2017-03-18

汽车维护与修理(2015年6期)2015-02-28

汽车维护与修理(2015年5期)2015-02-28

发明与创新(2015年33期)2015-02-27

汽车电器(2014年5期)2014-02-28