人民币汇率影响因素分析

2018-02-08 18:52邵明吉

价值工程 2018年6期

邵明吉

摘要:距2008年金融危机已有9年之久,其带来影响依然没有消散。我国为缓解金融危机影响采取积极的货币、财政政策,加大投资,进而推动了汇率波动。自2014年,人民币汇率不断贬值,资本外逃严重,2017年初,人民币汇率才由贬向升,近期汇率相对稳定。汇率对一国经济影响极大,研究汇率影响因素尤为重要。本文运用EViews软件对影响汇率的一般影响因素进行分析,找出影响汇率的主要因素,以便更好的预测汇率及宏观调控,让人民币更加适应市场化发展的需要,更好地发挥其资源配置调节的功能。

Abstract: From the financial crisis in 2008 has been 9 years, its impact is still not dissipated. China to ease the impact of the financial crisis to take a positive monetary and fiscal policies to increase investment, thereby promoting the exchange rate fluctuations. Since 2014, the RMB exchange rate has been devalued, capital flight is serious. At the beginning of 2017, the RMB exchange rate was lifted down, and the recent exchange rate was relatively stable. Exchange rate has a great impact on the economy of a country, and it is particularly important to study exchange rate factors. In this paper, it uses of EViews software to analyze the impact of the exchange rate on the general factors to find out the main factors affecting the exchange rate in order to better predict the exchange rate and macro-control, so that the RMB can more adapt to the needs of market development and better play its resource allocation function.

關键词:人民币汇率;回归分析;影响因素

Key words: RMB exchange rate;regression analysis;influencing factors

中图分类号:F832.6;F224 文献标识码:A 文章编号:1006-4311(2018)06-0001-03

1 问题的提出

美国金融危机爆发揭露了目前国际货币体系的不足,引起全球经济结构调整和增长放缓。我国在应对危机的同时也带来了汇率的波动,人民币自2014年贬值以来给我国经济带来极大冲击,随着我国政策调控以及产业升级、结构性改革,现阶段,支持人民币汇率稳定的积极因素正不断积累。2017年初开始,人民币由贬转升,汇率基本保持在一定有限区间波动,随着美元的缩表以及特朗普政策的不确定性,人民币汇率仍然存在不稳定压力。

基于以上考虑,搜集影响汇率一般因素及人民币兑美元汇率数据,采用EViews软件,分析各因素对汇率的影响。以便应对人民币贬值,促进国家经济内外均衡。

2 研究数据及数据处理

2.1 样本数据

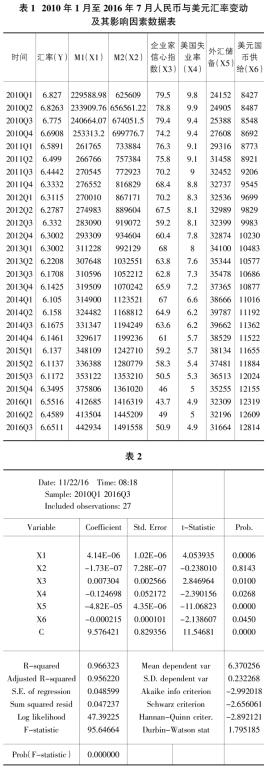

本文研究的数据来源于中国人民银行、美联储以及中经网统计数据库等。选取2010年1月至2016年7月人民币对美元汇率及M1、M2、中国企业家信心指数、美国失业率、中国外汇储备、美元供给等要素。

2.2 研究方法

应用EViews软件,对数据进行回归分析,通过消除共线性、异方差及自相关等问题,得出影响汇率主要因素(如表1所示)。

3 计量经济学模型及处理

3.1 建立回归模型及回归参数估计

X1前面的系数为4.141e-06,表示在其他条件保持不变的条件下,货币供应量(M1)X1每增加1个单位,Y平均增加4.141e-06个单位;X2前面的系数是-1.734e-07,表示在其他条件保持不变的条件下,货币供应量(M2)X2每增加1个单位,Y平均减1.734e-07个单位;X3前面的系数是0.007304,表示在其他条件保持不变的条件下,中国企业家指数X3每增加1个单位,Y平均增加0.007304个单位;X4前面的系数是-0.125,表示在其他条件保持不变的条件下,美国失业率X4每增加1个单位,Y平均减少0.125个单位;X5前面的系数是-4.819e-05,表示在其他条件保持不变的条件下,外汇储备X5每增加1个单位,Y平均减少4.819e-05个单位,X6前面的系数是-0.000215,表示在其他条件保持不变的条件下,美国货币供给X6每增加1个单位,Y平均减少0.000215个单位。

由模型可以看出X2的系数为负,X2代表货币供应量M2,X2增加时,Y增加,即人民币升值,与前面所做的假设不符,从现实意义来说,这是不成立的。同样X4系数也不符合假设。因此该模型并没有通过经济意义检验。推断其存在严重多重共线性,需修复模型。endprint

3.2 回归检验与修正

3.2.1 多重共线性检验与消除

R2=0.92653,意味着在总离差平方和中有92.653%可由样本回归的离差平方和做出解释,剩下的17.347%归因于其他因素。样本拟合优度较高。

4 结论及启示

通过本文研究:

第一,由模型可以看出外汇储备对人民币汇率变动有显著影响,Y只对X5做回归,显著度竟有0.88之高。可见外汇储备对人民币币值稳定的重要性。从中长期来看,模型显示外汇储备对人民币币值正向冲击。外汇储备的增加往往伴随着人民币升值。当然,短期政府可以通过抛售外汇来缓解人民币贬值。随着美国经济的复苏,美国自2015年加息以来还会继续加息,收缩美元供给,美元供给减少,促使人民币贬值,进一步加大人民币贬值预期。

第二,从企业家信心指数可以看出,企业家对我国经济未来的状况并不看好,自本文收集数据显示,2010年至今企业家信心指数呈下降趋势。就研究数据最近四季度数据有三个季度的企业家信心指数数值低于50,如今中国经济已在悲观状态中复苏。有利于退出降息等政策。我国M2增速放缓,从模型看,将促使人民币贬值预期下降,通过抛售外汇来升值的预期也将会减弱。通过抛售外汇来避免人民币短期贬值也不是长久之计,毕竟外汇储备存量不断减少。现阶段看,稳增长和避免人民币贬值似乎可以同时达到。

第三,模型可以看出,美元的供给同样对人民币汇率影响显著,2008年美國金融危机后,其国内经济受到很大打击,美国采取货币宽松政策提振经济,现在看,美国经济好转,货币宽松政策已经退出,加息、缩表不断。

我国为了应对金融危机同样采取款宽松的货币政策,投资不断加大,导致我国资本回报率降低,但是我国经济供给侧改革、产业升级等效果初现,M2供给增速降低以及我国政府对金融风险的重视,汇率会基本保持在稳定区间波动。

参考文献:

[1]金中夏,洪浩.国际货币环境下利率政策与汇率政策的协调[J].经济研究,2015(5):35-47.

[2]李芳,李秋娟.人民币汇率与房地产价格的互动关系——基于2005-2012年月度数据的MS-VAR模型分析[J].国际金融研究,2014(3):86-96.

[3]曹凤岐.人民币汇率形成机制研究[J].金融研究,2005(1):8-12.

[4]肖立晟,郭步超.中国金融实际有效汇率的测算与影响因素分析[J].世界经济,2014(2):95-115.

[5]姜波克,李天栋.人民币均衡汇率理论的新视角及其意义[J].国际金融研究,2006(4):60-66.

[6]王彬.人民币汇率均衡、失衡与贸易顺差调整[J].经济学:季刊,2015(4).endprint