关于建设高水平的小微企业综合金融服务平台的研究

2018-01-29 15:39戴灵灵

时代经贸 2017年36期

戴灵灵

【摘 要】小微企业在国家经济发展中发挥着越来越重要的作用。为了促进小微企业金融服务发展,政府对建设高水平的小微企业综合金融服务平台越来越重视。本文主张金融服务平台应该以政府引导为主,以市场化运作为手段,链接各类金融机构与服务机构,构建综合性小微企业金融服务平台。最后给出了综合性小微企业金融服务平台的建设方案。

【关键词】小微企业;金融服务平台

当前,在宏观经济形势下行压力加大、金融机构发展转型,以及中小微企业融资供求矛盾突出的背景下,要贯彻落实好国务院关于进一步扶持小微企业发展推动“大众创业万众创新”的有关精神,引导和整合政府部门、商业银行、小额贷款公司、互联网金融机构等各方资源力量,必须建设好小微金融综合服务平台,以实现信息共享、促进资金融通,完善对接联通和协调机制,助推中小微企业成长。现有的金融服务平台,一般就是指科技金融服务平台,主要是围绕“科技创新与金融创新结合”这一核心,从社会网络、金融交易结构、供给管理等关系来建立金融服务平台,主要分为政府主导型、企业主导型、金融机构主导型三类。本文从分析现有的政府主导型、企业主导型、金融机构主导型三种模式的金融服务平台的优缺点着手,主张金融服务平台应该以政府引导为主,以市场化运作为手段,链接各类金融机构与服务机构,构建综合性小微企业金融服务平台。同时分析搭建平台应注重的重点和问题,给出实际解决问题的方案。

一、三种模式的金融服务平台的特点

以上三种金融服务平台的共同点都是提供“一站式”融资服务中心,聚集本区域(一般指的就是地市级、区级)中小企业资源。不同点有以下三点:服务内容不同,政府主导型服务平台以政府引导基金、融资咨询、项目对接为主;企业主导型以信息库信息、融资咨询、项目对接与政府资金申请为主;金融机构引导型以提供融资解决方案、资产管理、直接融资服务为主。载体不同,政府主导型服务平台以物理平台为主,信息平台为辅;企业主导型物理平台和信息平台共举;金融机构引导型以信息平台为主,物理平台为辅。运作方式不同,政府主导型服务平台依靠政府资金引导,企业主导型和金融机构引导型均为商业化运作,同时提供与政府合作的服务。总的来看,越是接近政府运作模式,在可行性、公平性上表现越好,但是效率、便利度和独立性上相对较弱,反之,越是倾向市场模式,效率和透明度越好,融资便利和独立性也较好,但是不保证可行,公平性上也差。

因此搭建以政府引导为主,以市场化运作为手段,链接各类金融机构与服务机构,构建综合性小微企业金融服务平台,才能融合三种传统金融服务平台的特点,克服各自固有的不足,真正把效率提上来,把便利性和独立性保持住,把可行性和公平性落在实处。

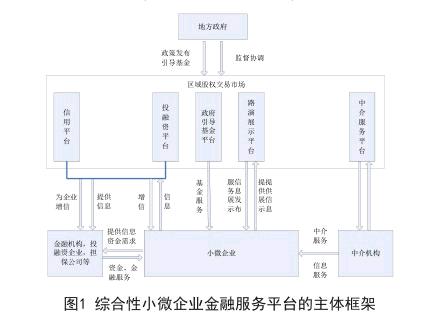

二、搭建综合性小微企业金融服务平台的主体框架

综合性小微企业金融服务平台应该以政府金融办所管理的地方性的国有企业(区域股权交易市场或者股权交易所)为中心,统筹协调政府部门(含区、开发区等)、政府引导基金、银行等金融机构、各类投融资企业、中介服务机构,建设和管理小微企业信息库与信用平台,具体框架如图1所示。

三、建设综合性小微企业金融服务平台的难点和重点

(一)解决小微企业的融资难问题。

小微企业融资难点在于:1、融资渠道非常有限。银行中小企业信贷业务机构融资条件复杂、手续繁琐、周期较长;上市、股权融资等目前只能服务于小众企业;中小企业集合票据、私募债、集合债融资成本高、违约风险大;小额贷款公司、P2P网络借贷平台服务小微企业融资能力也十分有限。2、小微企业融资成本较高。小微企业融资面临较高的贷款利率,缺乏有效抵押物,担保费、评估费等各类成本也推高了企业的融资成本。企业应急周转的“过桥”资金需付出高额成本。小微企业从小额贷款公司、P2P平台等获得融资,远高于资金真实的价格成本。3、不良贷款上升和信息不对称制约了小微金融业务的发展。经济增速放缓导致小微企业不良贷款节节上升。目前国内银行金融机构不良贷款率为1%左右,不良贷款主要增长点来自小微企业和部分产能过剩行业。

建设综合性小微企业金融服务平台有助于解决小微企业融资难:1、拓宽融资渠道。必须建立全口径、系统性的小微企业融资概念,加强顶层设计,整合各方资源,从分散式服务转向平台化服务推进,不断提升小微金融服务效能。具体来说,要建立政府部门、银行、小贷公司、互联网金融等各方对接机制、联动机制、协调机制;围绕产业金融、围绕创新企业、围绕优势项目,打造“金融超市”和“智慧信贷工厂”。2、建立信用平台,降低融资成本。平台对小微企业的服务关键在于增信,因此,打造一个独立的、权威的、全面的信用平台是有效解决小微企业融资问题的重中之重。3、促进小微企业经营规范、财务规范,有效降低风险,促进小微企业金融的发展。金融服务平台应从外部倒逼小微企业规范成长,联合中介机构,从小微企业自身的提高开始,降低风险,提高信用,使小微企业规范化成长。

(二)综合性小微企业金融服务平台建设方案的重点:

1、充分利用政府优势,打造政府基金服务平台。平台应该充分展现政府引导这面旗帜,能够主导或者直接管理政府引导基金,为小微企业提供政策扶持,基金扶持,落实地方政府的金融政策,与金融机构展开全方位合作,承担政府服务小微企业的部分职能。将政府信用嵌入到融资链条中,促进金融机构投资的前移,发布各种政府优惠政策信息,指导小微企业填报、获得政府补贴。2、建设信用平台,发挥投融资平台作用。利用互联网技术,打造一个独立的、权威的、全面的信用平台。以企业信用信息数据库、企业外部信息评级数据库、担保机构外部信用评级数据库为基础,将政府部门、各金融机构、小微企业、担保公司、信用评级公司紧密联系起来,实现信息的透明化、信息传递的高速化、政策推广和信贷审批便捷化。各金融机构根据业务往来提供的企业信贷信息,政府部门提供的共享企业信用信息;鼓励优质企业参与外部信用评级,以构成外部信息评级数据库;整合担保公司参加的外部信用评级信息;公布政府部门、金融机构的相关优惠政策、日常管理规定、贷款要求,最新金融产品介绍等。3、打造路演展示平台,推动外部资源共享。打造线上、线下结合的路演展示平台,不定期组织小微企业、投融资机构、金融企业、政府园区等参加投融资对接会、路演展示会、项目发布会等,最大程度的推动信息服务功能。通过信息发布和信息共享,让小微企业不仅能够获得各种金融服务信息,同时也能够起到分享经营信息的作用,让小微企业有自己的朋友圈,构筑区域企业供应链。4、打造中介服务平台,推动对小微企业的服务。推动中介机构为小微企业提供专业化服务,包括会计师事务所、律师事务所、担保机构、产权抵押质押机构、信用评级机构、资产评估机构、专业培训机构等。让其在投融资领域的各个环节中,发挥服务功能,降低风险,提高效率,实现增值服务等,以市场化的运作方式为小微企业融资做出保障。

(南京联合产权(科技)交易所有限责任公司,江苏 南京 210000)

参考文献:

[1]姜安印,刘晓伟.区域科技金融综合服务平台服务模式创新研究——基于供给端的思考[J].攀登,2015,34(06):72-77.

[2]游達明,朱桂菊.区域性科技金融服务平台构建及运行模式研究[J].中国科技论坛,2011,(01):40-46.

[3]马鹏.我国科技金融服务平台的比较分析[J].科技管理研究,2014,34(14):37-40.

[4]樊晓娇,陈炜.我国科技金融服务平台的构建模式及其比较[J].南方金融,2013,(08):81-85.

[5]李毅光,毛道维,倪文新.政府主导型科技金融服务平台运行模式研究[J].经济体制改革,2016,(02):197-200.endprint

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29

计算机应用文摘·触控(2022年8期)2022-05-25

今日财富(2022年11期)2022-05-05

时代金融(2019年4期)2019-04-07

瞭望东方周刊(2018年4期)2018-02-01

农村百事通(2017年24期)2018-01-09

华人经济(2016年3期)2016-06-28

金融理财(2014年4期)2014-04-28