2017年1~11月,我国作业类专用车市场分析

2018-01-25 01:50中国汽车技术研究中心数据资源中心唐宝安

专用汽车 2018年1期

中国汽车技术研究中心·数据资源中心 唐宝安

在2017年经济整体回暖的背景下,由于11月环保限产力度超预期和去年同期的高基数效应,经济数据小幅下滑,但仍属于正常波动,平稳增长的趋势没有改变。

在供给层面上,环保限产拖累11月工业增加值增速,但累计同比保持稳定。

在需求层面上,由于对地方政府债的监管和PPP项目的规范明显加强,基建投资预计将继续乏力,房地产投资累计同比继续下行,制造业投资累计同比温和增长,拉动投资增速略有回落;11月网络销售对整体社会零售总额的拉动作用明显,房地产销售放缓导致相关消费的走低,全年消费保持平稳;进出口双双超预期,汇率、全球经济温和复苏继续,短期内提振出口,大宗商品量价齐升带动进口增速。

在物价表现上,CPI基本稳定,连续10个月在2%以下运行;PPI高点已过,开始逐月回落。

2017年1~11月,我国商用车市场销量312.2万辆,同比提升22.2%。在商用车市场,货车销量278.6万辆,同比提升27.0%,主要是新GB1589带动的重型货车增换购需求,拉高了货车销量;而客车市场,主要受补贴政策滑坡影响,市场需求疲软,2017年1~11月累计销售33.7万辆,较去年同期下滑7.1%。

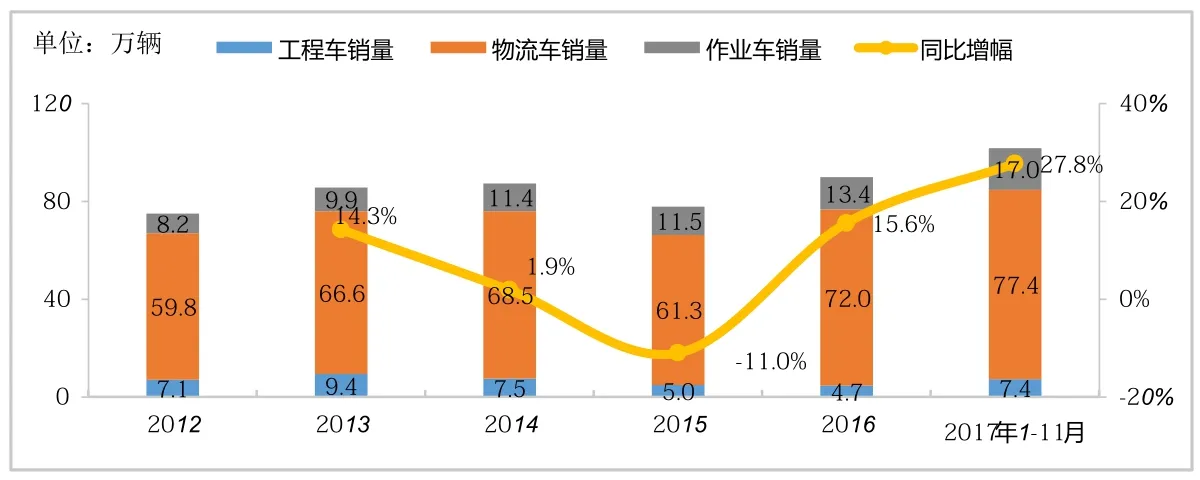

图1 2012~2017年11月专用车市场销量

1 ~11月专用车市场概述

2017年1~11月(见图1),我国专用车市场销量101.8万辆,同比提升27.8%。其中工程车销量7.4万辆,同比增长77.6%,市场份额为7.3%,较2016年同期增长2.0个百分点;物流车销量77.4万辆,同比提升20.9%,市场份额为76.0%,较2016年同期下降4.3个百分点;作业车销量17.0万辆,同比提升48.1%,市场份额为16.7%,较2016年同期增长2.3个百分点。

从月度销量趋势来看(见图2),2017年1~11月,专用车市场总体呈现增长态势。首先,随着电商和物流业的快速发展,带动了包括冷链物流运输车、快递运输车等多个细分市场在内的专用物流车需求快速增长。其次,随着城市化进程的推进,城市群的不断发展和扩张,用于城市环卫和服务的作业类专用车需求增加。再次,2017年,各地政府基础设施投资不断跟进,促进了工程类专用车的需求增长。在多重因素影响下,2017年1~11月专用车市场累计同比增长27.8%,其中,仅1月同比下滑,已保持了10个月的连续同比增长。

作业类专用车市场表现

据国家统计局统计的数据显示,2016年我国的城市化率为57.4%,根据《2016-2020中国城镇化率增长预测报告》显示,至2020年我国城镇化率将达到63%。国务院相关规划也表明,至2020年逐步形成20个城市群。作为推进城镇化的主体形态的城市群,如长三角、珠三角、京津冀等快速发展,促进城市范围不断扩大,同时也会有更多的人涌入城市,用于城市环境保护和治理的作业类专用车需求快速增长。

从2017年1~11月的月度销量走势来看(见图3),作业车市场总体呈现增长态势,累计销售17.0万辆,同比提升48.1%,仅在1月和3月出现下滑,其余月份均实现不同程度增长。

从作业车细分市场销量表现来看(见图4、图5),作业车市场主销车型为垃圾车和环卫车,2017年1~11月市场比重分别为34%和24%,累计销售分别为5.8万辆和4.1万辆,且均实现了同比大幅增长。其他主要细分市场中,旅居车和高空作业车同比增长较快,涨幅分别为45.8%和50.2%。运钞车同比下滑10.3%。

图2 2017年1~11月专用车市场月度销量

图6 2012~2017年11月作业车车辆类型结构比重

根据国家发展改革委印发的《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,我国仍将大力完善垃圾运收体系,计划在“十三五”期间,新增收运能力 44.22 万吨/日。此外,国家经济增速保持中高速增长,在市容环境卫生领域的投资不断增加,拉动了垃圾车和环卫车的市场需求。

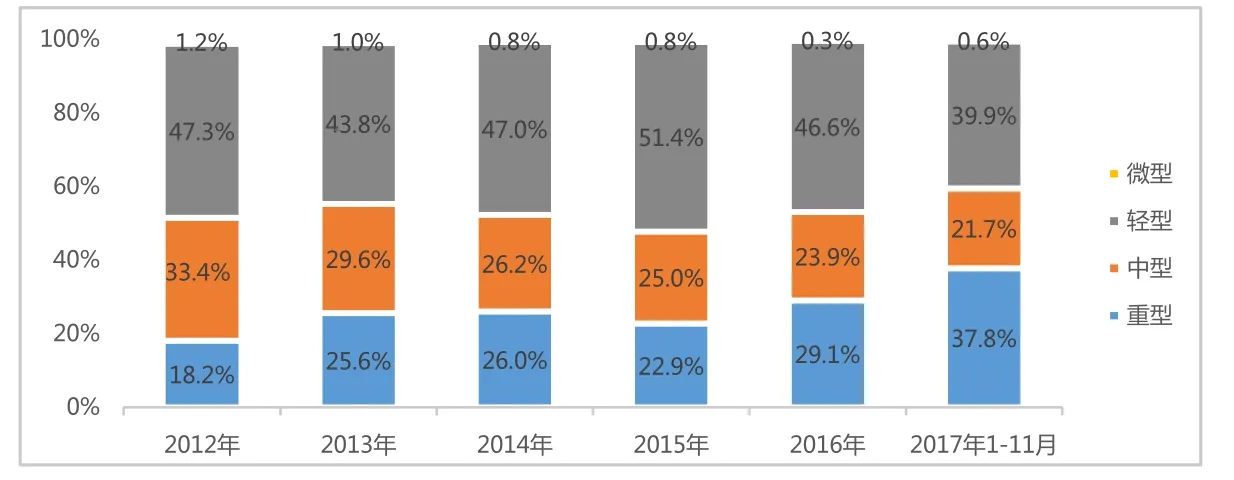

从车辆类型来看(见图6),轻型作业车比重最高,微型作业车比重最低,但重型作业车比重增长明显。

从作业车市场企业竞争格局来看,作业车销量TOP10企业市场集中度为40.2%,较2016年同期增长了5.4个百分点,企业分布集中度增加。

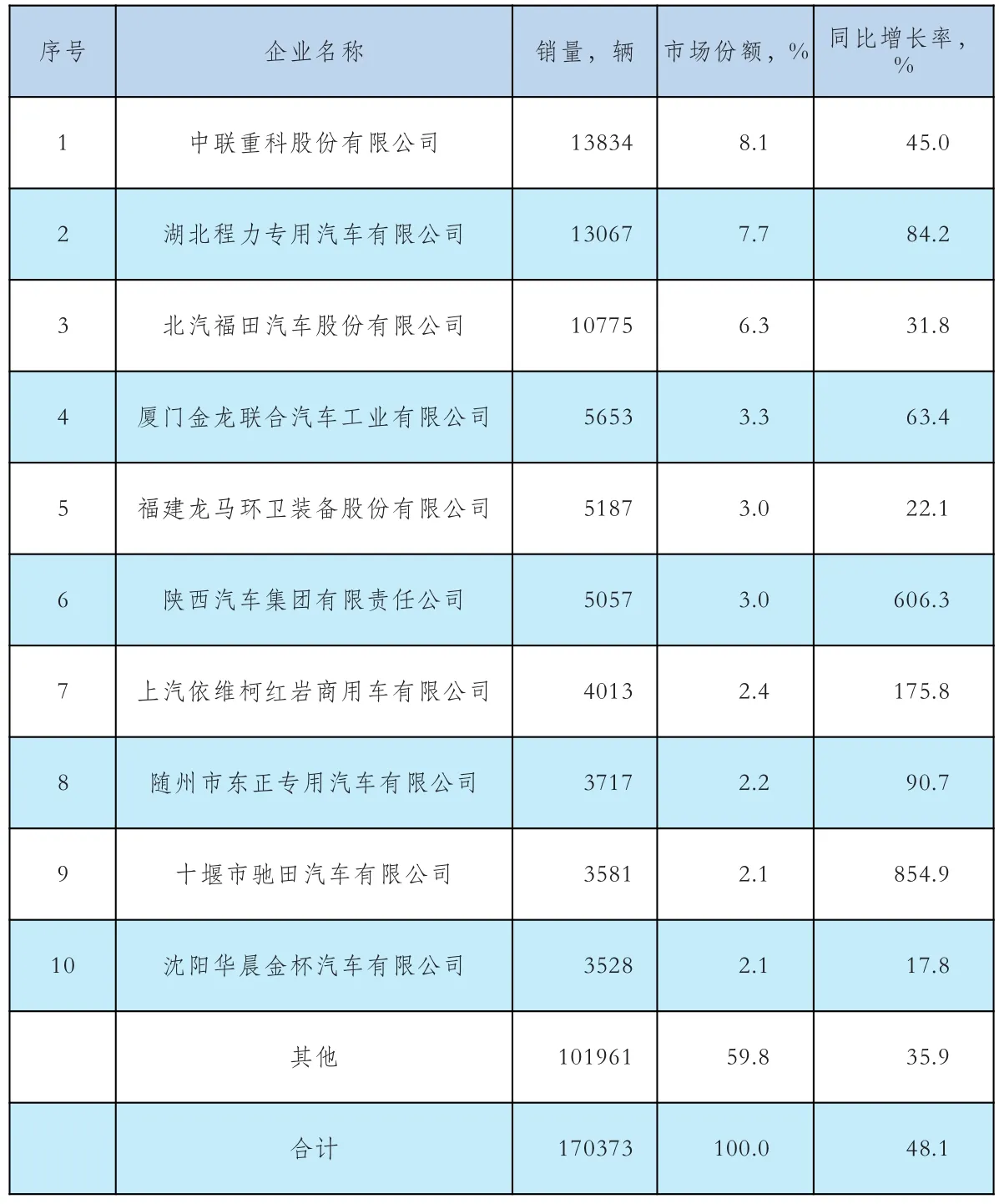

数据统计显示,2017年1~11月共有511家企业实现作业车的销售,其中销量超过10000辆的企业有3家,销量5000~10000辆的企业有3家,而销量小于100辆的企业多达347家,比重为67.9%,占比较大(见表1)。中联重科股份有限公司以13834辆的销量、8.1%的市场份额位居榜首,湖北程力专用汽车有限公司和北汽福田汽车股份有限公司分别以7.7%和6.3%的市场份额分列第二、第三位。销量TOP10企业中,2017年1~11月累计销量全部实现同比增长,其中十堰市驰田汽车有限公司、陕西汽车集团有限责任公司和上汽依维柯红岩商用车有限公司涨幅较大,均超过100%。

从底盘企业统计数据来看(见表2),作业车销量TOP10底盘企业市场集中度为69.0%,较2016年同期增长了2.2个百分点,集中度增加。

2017年1~11月共有111家底盘企业实现销售,其中累计销量超过10000辆的底盘企业有4家,销量5000~10000辆的底盘企业有5家,销量小于100辆的底盘企业有56家,比重为50.5%,占比较大。东风集团(包括东风商用车有限公司、东风汽车股份有限公司和东风汽车公司等)合计份额达到了32.9%,排名第一位,具有较高的领先地位,北汽福田汽车股份有限公司和江铃汽车股份有限公司分别以10.5%和10.0%的市场份额分列第二、第三位。销量TOP10底盘企业中,2017年1~11月累计销量仅庆铃汽车股份有限公司同比下滑4.0%,其余企业全部实现同比增长,其中陕西汽车集团有限责任公司和上汽依维柯红岩商用车有限公司涨幅较大,均超过100%。

表1 2017年1~11月作业车企业销量及份额

表2 2017年1~11月作业车底盘企业销量及份额

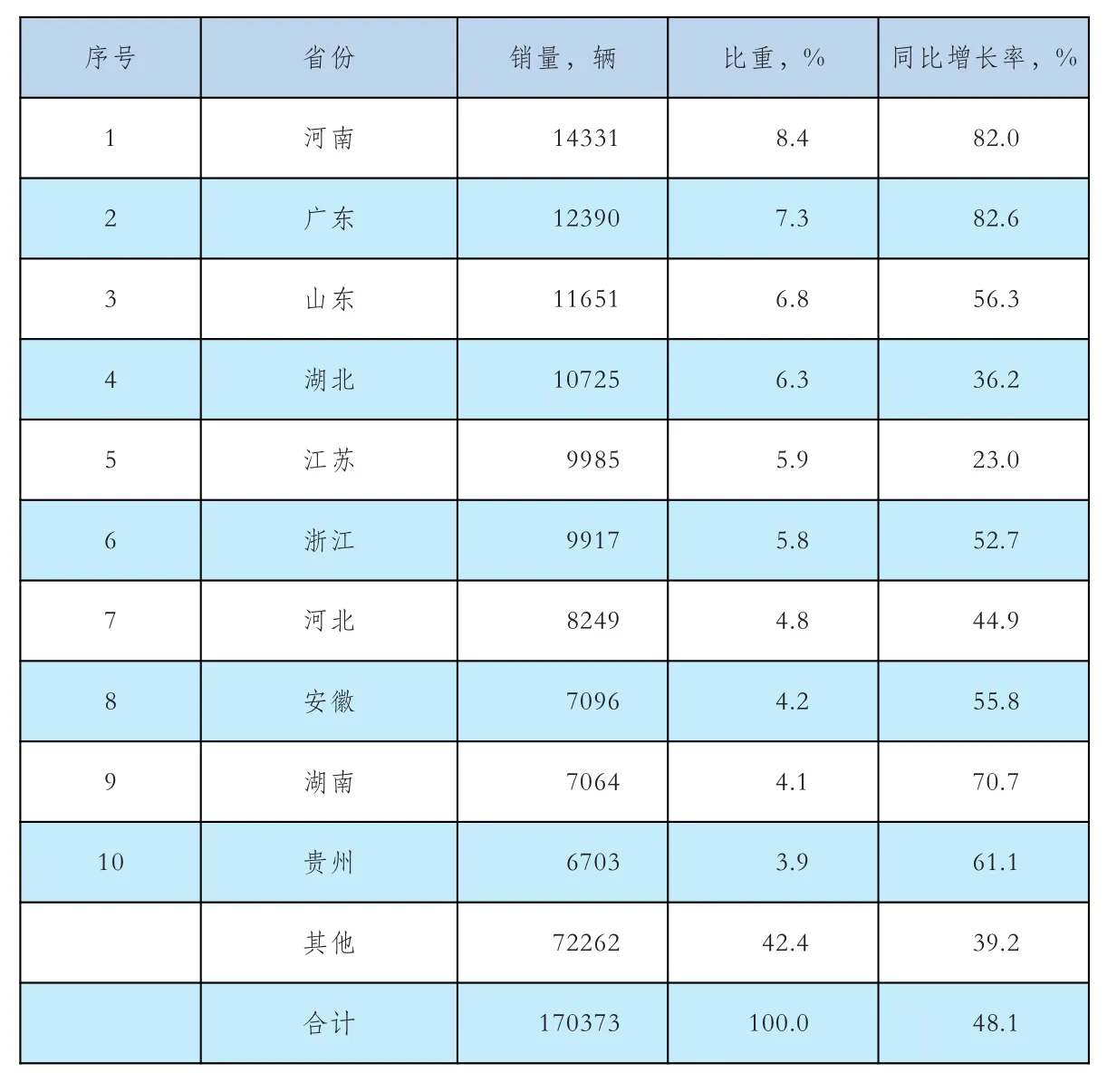

表3 作业车区域销量及份额

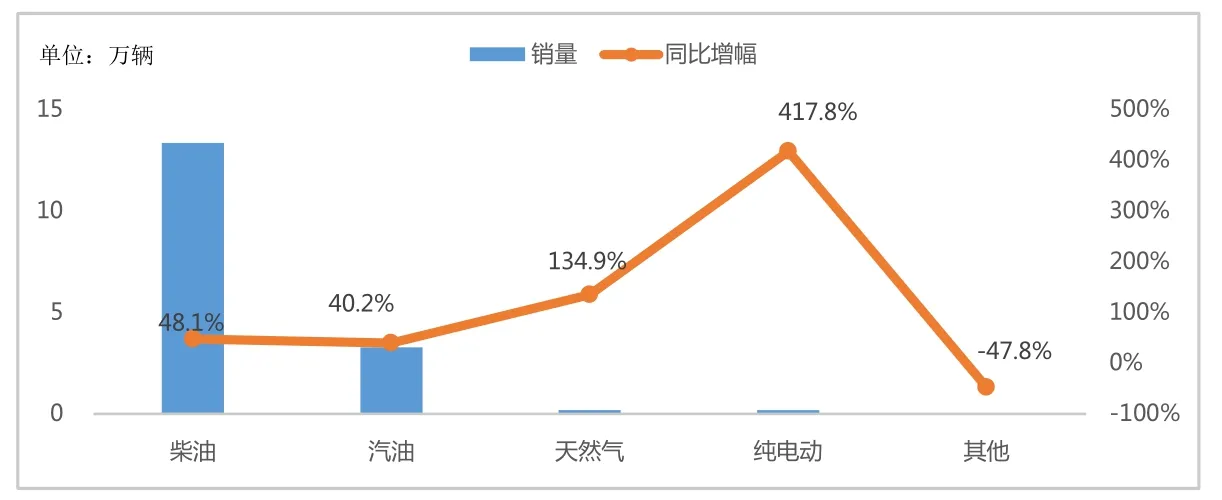

图7 2017年1~11月作业车分燃料类别市场表现

从作业车区域分布来看(见表3),作业车产品主销在河南、广东、山东、湖北、江苏和浙江等城市化程度高、经济发展快的区域,销量TOP10市场集中度为57.6%,相较于2016年同期提高2.7个百分点。

从2017年1~11月销量来看,累计销售超过10000辆的区域有4个,其中河南省以14331辆的销量、8.4%的市场份额占据榜首,其次为广东省和山东省。销量TOP10区域中,累计销量全部实现同比增长,垃圾车和环卫车等车型需求的增长,是拉动各区域销量增长的主要原因。

从燃料类别来看(见图7),随着节能减排政策的不断深入,纯电动类作业车市场需求有较大的突破。

2017年,作业类专用车市场取得了良好的发展,随着环境治理和节能减排政策的不断深入,会进一步促进作业类专用车市场需求的释放。

首先,国家发展改革委印发的《“十三五”全国城镇生活垃圾无害化处理设施建设规划》中明确指出,“十三五”期间,将在垃圾收运转运体系建设投资 257.8 亿元,餐厨垃圾专项工程投资 183.5 亿元,垃圾分类示范工程投资 94.1亿元,监管体系建设投资 42.3 亿元。政府持续在公共预算支出的投入,有利于促进垃圾车市场的发展。

随着城镇化的继续发展,我国城镇道路清扫保洁面积还将大幅增加,机械化清扫率提前达到要求的同时,也预示着环卫车市场需求将进一步加大。

新GB7258的实施,进一步提高了车辆的安全性和规范性,促进专用车行业更专业、更高效的发展。

猜你喜欢

汽车实用技术(2022年16期)2022-08-31

汽车实用技术(2022年9期)2022-05-20

专用汽车(2020年1期)2020-02-26

中国计算机报(2019年22期)2019-07-31

专用汽车(2018年10期)2018-11-02

专用汽车(2018年10期)2018-11-02

当代县域经济(2017年5期)2017-05-19

IT时代周刊(2015年7期)2015-11-11

计算机世界(2009年34期)2009-11-17

人民交通(2009年2期)2009-03-04