关于武汉市房地产泡沫实证研究

2018-01-24 00:30王子何

财会学习 2018年2期

王子何

摘要:本文选取了房地产价格增长率与GDP增长率比,投资额增长率与GDP增长率比和房价收入比等5个单项测度指标以及一项综合指数指标,并选取2011年至2016年的房地产市场数据进行测度,结果表明武汉市房地产市场在近年来存在着严重的泡沫现象。

关键词:房地产泡沫;泡沫测度;信贷扩张;土地成本

1998年我国取消了福利分房制度,进行个人住房货币化改革,使得我国房地产业飞速发展从而逐渐成为支柱产业。从二十一世纪开始,武汉市房地产市场发展迅速,截止2015年,城镇房地产投资额达到2581.79亿人民币,与2000年的101.3亿元相比,上涨近26倍。武汉市房地产每平方米均价从2000年的1782元人民币上涨到2015年8556,而且根据数据显示截止2017年6月武汉市主城区商品房每平方米均价已突破1万5千元。房地产市场的过快发展,在宏观上影响市场经济健康发展,还会影响到普通居民的生活质量。

二、测度

(一)单个指标测度

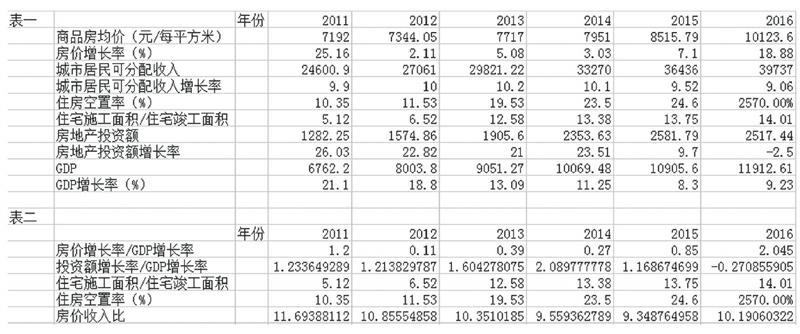

1.房地产价格增长率/GDP增长率比

该指标是将房地产价格增长率与实体经济增长率进行一个比较,该指标越小说明房地产市场存在泡沫程度越弱,指标越大则表示市场上泡沫程度越严重。房地产价格增长率与GDP增长率比值如果在1以内属于正常范围,若该指标达到1-2表示当前房地产市场出现泡沫预警情况,达到2以上时表示当前的房地产市场出现泡沫。

表二中的计算结果显示2011年时该项指标的值达到了1以上,进入了泡沫预警阶段,说明当时房地产市场有可能出现泡沫。2012年-2015年,该指标回落到1以下,表示武汉市的房地产市场回到正常区间。但在2016年冲高达到了2.045超过了警戒线,说明2016年房地产市场价格增长已经超过了实体经济的增长速度,虚涨泡沫显现。

2.投资额增长率/GDP增长率

该指标通过比较整个房地产市场投资额增长速率与实体经济增长速率来检验房地产业的泡沫程度。一般认为如果该指标超过1.4即有泡沫出现的风险,表二中的数据显示2011-2012年,该项指标都没有超过临界值1.4.在2013年与2014年时,该指标分别达到了1.60与2.09超过临界值,表明此时的武汉市房地产市场有虚涨泡沫显现。但随后在2015与2016两年,该比值又下落到了临界值1.4以下,且该项指标在2016年变为负值,表明当年武汉市的房地产市场的投资热度在减小。

3.住宅施工面积/住宅竣工面积

该项指标反映了房屋住宅的供应情况,一般认为当该比值低于2.5时,房地产市场会出现供不应求的情况,2.5-3.5间属于正常水平,而当该比值大于3.5时,会导致未来的房屋住宅供应量会过大,导致供过于求产生房地产泡沫。

表2中反映从2011年开始到2016年的6年间,该项比值一直远远高于3.5。到了2013年后,该项指标甚至是临界值的3~4倍。说明武汉市房地产市场泡沫程度越来越严重。

4.住房空置率

空房率是指开发商建好房子后,空置的房子与建成的房子之比。习惯上认为房屋空置率如果在5%-10%之间就为正常区域,当空置率达到10%-20%之间为危险区,说明市场上开始逐渐供过于求,房地产业也在这时出现轻微的泡沫效应;而当房屋空置率超过20%为危险区,说明此时的房地产市场供过于求,出现房屋住宅严重积压的现象。

表二数据表明2011年-2013年武汉市的房屋空置率在高于平衡临界线10%,说明存在轻微泡沫风险。2014年到2016三年武汉市的住宅空置率均超过20%,达到房屋住宅严重挤压区,存在严重的泡沫风险。

5.房价收入比

该项指标指的是房屋住宅价格与单个城市居民家庭年均收入之比,其计算方法为用一套房屋住宅价格除以单个家庭全年收入。根据国际惯例,房价收入比若在3至6倍之间为合理区间,如考虑住房贷款因素,住房消费占居民收入的比重应低于30%,若超出该值表示房地产市场存在泡沫风险。 鉴于我国住房政策,假设每套商品房面积是80平方米,夫妇两人共同买房,计算得到表二中的数据。数据显示从2011年开始房价收入比就远远超过6倍的临界值,说明武汉市房地产确实存在较为严重的泡沫现象。

(二)综合指数法

本文将运用刘琳学者提出的综合指数法来测度近年来武汉市的房地产市场数据,用综合评价经济效益的一种方法,其方法是将已得的单个指标进行加权平均,运用统计学方法将部不同的计量单位和性质的数值转化成一个综合指数。当房地产市场泡沫越严重,该指数越大。

其中,I 为房地产泡沫综合指数,Fi为每个单个指标的数值,Ci为该单项指标的临界值,wi为赋予每个单个指标的权重,n 为所含指标个数。当房地产泡沫综合指数小于1时,表明房地产市场不存在泡沫,当该指数愈大于1时,说明表明当前房地产市场泡沫程度愈加严重。现在赋予上面已得到的五个指标相同的权重,进行计算得到下列数值:

从表三中数据可得出结论,2011年到2016年综合指数都高于1,且在2013年后均保持在较高水平,说明武汉市房地产市场泡沫现象较为严重。

三、武汉市房地产市场泡沫形成原因

(一)居民对房地产的刚性需求

随着中部崛起战略的提出,武汉市经济高速发展,根據武汉市近期推出的规划方案,武汉市城市化率将在2020年达到84%,导致房地产刚性需求变大。武汉市城市居民人均收入也从2011年的24600元增加到2016年近4万元,也刺激了居民对房地产行业的消费。而且在我国的传统文化中,普通人对于拥有自己的房子的执念还是十分重,导致了对房地产刚性需求。更加上武汉市是中部中心城市,每年都有大量外来人口流入,增加了房地产需求。总的来说,人均收入和外来人口的增加,老城区改造以及传统文化的影响等导致了房地产的需求不断变大,房价也随之节节攀升,加大了房地产泡沫的严重程度。endprint

(二)房地产业成本增加

近年来,随着国务院出台政策,地方政府必须自己想办法解决财政问题。房地产业就成为了地方政府财政收入的重要来源之一。出售土地可以在短期内筹集大量资金,因此这一方法也成为了政府在面临财政困境时最喜欢的手段。并且在政治集权,财政分权的体制下,地方官员会通过租售土地来提高GDP来显示政绩,由于土地资源的不可再生性和区位性,土地市场价格加速上升。同时武汉市近年来在大修公共基础设施,使得很多的建筑材料价格和建筑工人的工资都有所提高,致使建筑业成本上升,导致了房地产业的成本增加,也拉高了房价。

(三)信贷扩张

房地产行业是资金密集行业,商业银行的贷款都偏好大量流入房地产行业。据悉,近年来央行多次调低长期贷款的利率以及商业银行准备金,将长期贷款利率由6.4%調至4.5%,导致了贷款的成本降低,也导致了对房地产行业的投资量急速增加的现象。并且,作者了解到在如今仍以国有银行为主导地位的银行体系下,银行的信贷风险以及风险管控都由总部总行承担,而属于前线的分行则更注重于自己的业绩。基层银行的业绩考核往往会与信贷扩张挂钩,因此扩大信贷规模成为了基层银行的首要任务,又因为进行房屋贷款的违约率及其他风险较小且不会对短期风险管理产生太大的不良影响,银行更愿意进行房地产信贷。

(四)行为金融学角度

从行为金融学角度分析,人是社会动物,个体必然受到其他群体的影响来表现一种趋同性来形成社会潮流。随着房价的升高,越来越多人买房投资,当个体看到身旁越来越多人买房投资,有利可图,再加上社会传统文化的熏陶,就会出现羊群效应。导致了购房热的现象出现。同时人们都有过度自信的心理,看到媒体报道房价上涨,人们会过高地估计未来房价,并且认为自己也可以从中获利,就盲目地进行投资房地产。当某些投机分子看到机会,甚至会贷款来投资房地产,这样不仅扩大了银行的信贷,还拉高了房价,更导致了房地产泡沫的出现。

四、结论与建议

综上所述,武汉市房地产市场泡沫形成的原因大体可归纳为:房地产市场刚性需求大、房地产业成本增加、商业银行的信贷扩张和投资者的心理效应。基于以上结论,本文提出以下政策建议:第一、政府不可突然戳破泡沫,否则受损失的一定是最底层的老百姓;第二、规范地方政府的财政政策,规范土地的出让制度;第三加强对于银行信贷的监管,银监会需加强对房地产贷款的监管;第四、打击房地产市场上的投机炒作现象,建立健全的房地产信息发布制度;第五、进一步建设廉租房,引导房地产开发商多建设经济适用房。

参考文献:

[1]昌忠泽.房地产泡沫、金融危机与中国宏观经济政策的调整[J].经济学家,2010(7).

[2]刘江.政府和谐治理与“土地财政”的根治[J].农村经济,2007(10).

[3]鞠方.房地产泡沫研究——基于实体经济和虚拟经济的二元结构分析框架[M].中国社会科学出版社,2008.

(作者单位:湖北经济学院)endprint