企业财务风险预警模型的分析—基于制造业数据

2018-01-19 11:30肖凤美

财会学习 2018年33期

肖凤美

摘要:财务风险的发生难以预料,一旦出现,很有可能影响到企业经营,不仅阻碍企业发展,甚至造成企业破产。基于此,本文先是对风险预警模型进行了研究,然后研究了制造业企业建立财务风险预警模型。

关键词:财务风险;预警模型;制造业企业

在企业中,风险管理是直接影响企业生产发展的重要部分,财务风险预警作为企业风险控制的核心,占据重要地位。制造业作为我国国民经济的主干支撑产业,直接关系到民生发展。随着我国市场的转型,很多制造企业陷入财务危机中,甚至导致企业破产倒闭。因此,必须要加强对风险预警模型的研究,准确预测财务风险,进行风险的管理。

一、企业财务风险预警模型

(一)单变量风险预测模型

对于制造业企业的预警模型主要有三种,一种是单变量预测模型,这种模型通过现金流量和负债总额比值进行财务情况的判断,然后能够得出资产负债率,和经营失败日期距离越近,准确率越高[1]。这种模型要将样本分成破产组和非破产组,进行财务比率的分析比较,这种方法属于描述性分析,缺少现代先进的计算工具。因此这种模型计算工具不符合现代风险预警的要求,准确性也不能保证,在今天已经不再适用。

(二)多变量风险预测模型

另一种是多变量财务风险预警模型,在这类模型中主要存在两种,分别是Z模型和Logistic回归模型。Z模型是利用财务比率计算加权平均数,得到Z值,也就是风险度量值。如果Z值越大,那么企业面对财务危机的概率也就越小。这种模型最大的局限就是忽视了现金流量变化的影响。而Logistic回归模型使用多元非线性分析,使用统计软件让计算量降低,通过建立简化的指标体系,能够提高模型的实用性和科学性。

(三)神经网络模型

最后一种是神经网络模型,利用神经网络进行风险预测。相比于前几种模型,神经网络模型在检验数据样本的准确率能够达到82%,但是Z模型的准确率只能达到74%。经过和多个模型的对比,神经网络模型所达到的预测精度是最高的,但是在神经网络模型中包含多种遗传的算法,对于模型使用人员有很高的要求,因此这种模型的普遍使用受到一定限制。

二、制造业企业建立财务风险预警模型

(一)模型设计

1.选取样本

本文从我国的制造业上市公司中选择了100家企业作为样本作为研究,将2014、2015、2016三年的数据作为资料,这样也就建立了数据模型对企业的财务风险进行预测研究。在本文建立模型之后,随机选取十家企业作为验证的数据样本,对模型进行验证。(数据来源凤凰财经网)

2.选取指标

以相关性、普遍性作为原则,从企业的真实情况出发,在指标的选择上着重分析了下面的因素:首先是财务风险作为企业没有办法偿还债务的风险表现,本文需要对企业偿债能力展开研究。其次财务风险难免受到盈利和营运能力的影响,造成财务风险的加大或缩小,本文也需要根据企业盈利和营运能力选取指标。再次企业若陷入财务危机必然会造成发展缓慢,本文还需要选择代表企业发展能力的部分指标。最后现金流量的指标是在现金制基础之上,能够直接体现出企业偿债能力,财务指标之间存在一定的数据相关性,选取指标也需要注意指标关联性[2]。因此指标的选择需要从盈利、营运、偿债、现金流量以及发展这五个方面来选取,本文选择了11个指标作为初始财务指标,根据财务数据进行建立预警指标。

选取的指标如下:针对盈利能力选取的指标包括销售净利率、总资产报酬率;针对偿债能力选取的指标包括速动比率和资产负债率;针对现金流量选取的指标包括流动负债比率和现金流量;针对运营能力选取的指标包括总资产周转率、存货周转率以及应收账款周转率;针对成长能力选取的指标包括总资产增长率和净利润增长率。

(二)数据处理

1.正态性检验数据

首先需要检验数据正态性,使用SPSS18.0软件检验数据,验证数据能否和正态分布相吻合,如果数据并不符合正态分布,那么需要使用Logistic回归法,根据检验结果,2015年和2014年的资产周转率、资产增长率、现金流量服从正态分布之外,其他的指标都不服从,那么样本整体并不符合正态分布,需要使用Logistic回归法进行分析。

2.差异性检验数据

对样本数据进行差异性检验最主要的目的是从指标中选取能够确定企业差异的指标,若指标并不具备明显的差异,也就说明指标说服力比较差,需要将指标去除掉。這种检验方法还需要根据数据特征,如果样本都是取自正态分布数据,那么使用t进行检验,相反则使用非参数进行检验。针对本文的数据需要使用非参数进行检验。经过检验能够了解到样本数据中应收账款周转率、存货周转率的显著性水平达到了0.05,企业在这两个指标显示出的差异性不够显著,要想保证模型统一性,需要剔除掉这两个指标,最后剩下九个指标。

3.共线性检验数据

使用Logistic回归法需要自变量之间不具备多重共线性,最终需要得到随机的指标体系,指标中如果存在重叠情况或者冗余的指标,很容易造成错误的判断[3]。因此需要建立更加科学合理的预警模型,对变量多重共线性进行考察。本研究使用成分分析的方法消除共线性,先将原始数据进行标准处理,让主分量之间互不相关,这样能够更好的满足Logistic回归法的要求,提高预警模型的合理性,提高预警判断的准确率。根据对数据进行KMO统计量检验,发现三年数据KMO取值都能达到0.5以上,说明样本适合运用主成分分析的方法。经过分析得出可以使用五个成分取代九个指标。

(三)建立财务风险预警模型

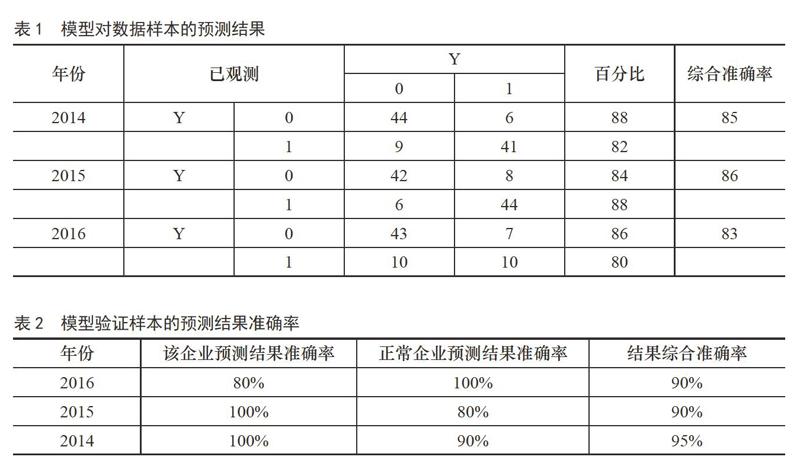

在 Logistic回归分析模型中,将五个成分和因变量当做是建模变量进行拟合,也就得到了概率的表达式。如表1所示,概率代表着企业面对财务危机的发生概率,当概率超过0.5的时候,因变量的值为1,也就说明企业面临财务危机;当概率小于0.5的时候,因变量的值为0,就说明企业并不存在财务危机。2016年在本文研究的企业中,有50家正常状态的企业,有50家正在财务危机中的企业,其中44家正常状态企业和模型的结果显示一致,有41家危机中的企业模型预测结果保持一致。存在15家企业和模型预测结果不一致。因此,本研究模型的准确率达到了85%,其中正常状态下的准确率达到了88%,财务危机状态下的准确率达到了82%。

最后重新选择二十家制造业企业进行研究分析,通过标准化处理指标数据之后,根据标准化结果进行矩阵计算,从而得到企业主成分的得分。如表2所示,将主成分得分融入到预警模型中,将0.5作为临界点,如果概率的值不小于0.5,那么企业就面临着财务风险,若概率值小于0.5,那么模型无法判断财务风险。经过计算发现,得到企业前几年的预测结果,预警模型的准确率达到了90%以上。这也说明预警模型在预测其他企业财务危机的时候有着较高的准确率。

三、结论

综上所述,经过对财务风险预警模型的分类进行研究,提出了制造业企业建立财务风险预警模型,首先需要在模型设计中,选取样本和指标;其次进行数据处理,通过正态性、差异性以及共线性检验,是数据得到标准处理;最后需要建立Logistic财务风险预警模型,对企业财务风险进行准确预测。

参考文献:

[1]顾晓安,王炳蕲,李文卿.Logistic财务预警模型预警正确率提升研究——引入盈余管理变量的分析[J].南京审计大学学报,2018,15 (04):45-52.

[2]熊鹏飞,汪锦琪,张珍贤.我国上市公司财务风险预警研究——基于Z计分模型评价公司财务风险状况[J].现代商业,2018 (05):193-194.

[3]刘迎旭.基于BP神经网络的我国制造业上市公司财务预警模型研究[D].北京印刷学院,2018.

猜你喜欢

现代商贸工业(2016年11期)2016-12-26

现代企业文化·理论版(2016年20期)2016-12-20

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

商场现代化(2016年19期)2016-07-29

中国市场(2016年8期)2016-03-07

中国市场(2016年7期)2016-03-07