基于空间相关性的耕地占用税实证研究

2018-01-18 09:07万嘉理刘艳芳

湖北农业科学 2018年21期

万嘉理 刘艳芳

摘要:耕地占用税是为了保护耕地而特别设置的税种,在设立之初对缓解耕地急剧减少起到了积极的保护作用。然而随着中国城市化进程的加快,建设用地需求量增加,人地冲突日益显著及区域间发展的差异性都导致了耕地占用税的耕地保护功能下降,因此探究耕地占用税的意义和制度的安排,不仅可对完善土地财政机制提供决策建议,同时还能够为耕地保护提供帮助。通过引入空间计量模型,从空间相关性的角度选取GDP、耕地转变量、人均耕地面积和耕地占用税收入4个指标,对湖北省耕地占用税进行了分析,以期为《中华人民共和国耕地占用税暂行条例》的修订提供实践支撑,完善耕地占用税制度。

关键词:耕地占用税;空间相关性;耕地保护;湖北省

中图分类号:F323 文獻标识码:A

文章编号:0439-8114(2018)21-0152-04

DOI:10.14088/j.cnki.issn0439-8114.2018.21.039 开放科学(资源服务)标识码(OSID):

Empirical Study on Cultivated Land Occupation Tax Based on Spatial Correlation

WAN Jia-li,LIU Yan-fang

(School of Resource and Environmental Sciences,Wuhan University,Wuhan 430072,China)

Abstract: The occupation tax of cultivated land is a special tax set for the protection of cultivated land.At the beginning of the establishment,it has played a positive role in alleviating the drastic reduction of cultivated land. However,with the accelerated process of urbanization in China,the increasing demand for construction land, the increasingly obvious conflict between people and land,and the difference of regional development have led to the decline of cultivated land protection function of cultivated land occupation tax. Therefore,exploring the significance of the land occupation tax and the arrangement of the system could not only improve the land financial mechanism to provide decision-making suggestions,but also provide help for the protection of cultivated land. This study introduces the spatial econometric model and selects four indicators of GDP,cultivated land conversion,per capita cultivated land area and cultivated land occupation tax income from the perspective of spatial correlation,and analyzes the cultivated land occupation tax in Hubei Province in order to provide practical support to the revision of the Provisional Regulations on Tax and improve the system of farmland occupation tax.

Key words: occupation tax of cultivated land; spatial correlation; cultivated land protection; Hubei province

耕地占用税是中国针对耕地资源保护所设的惟一税种,其课税对象是占用耕地建房或者从事非农业建设的单位或者个人。在过去很长一段时间内,耕地占用税对耕地资源的保护起到了积极作用,有效地保障了中国的粮食安全问题。但是,伴随着城市化、工业化的快速扩张和发展,土地价值剧增,耕地占用税制度在耕地保护当中的作用发挥十分有限,耕地占用税条例的规定和社会的发展出现了严重脱节,相较于快速高效的行政手段而言,耕地占用税的功能急剧弱化。因此,为了适应时代发展,继续发挥耕地占用税作为资源税的保护性功能,2018年十三届全国人大会议上明确提出对耕地占用税进行法律修改。现有耕地占用税的研究主要是保护制度层面的宏观改革的研究[1,2],征管过程中的问题[3-5],耕地占用税和耕地变化的模拟预测[6],耕地占用税税率体系的建立[7]等,对于耕地占用税的空间影响的研究很少。鉴于此,本研究拟从空间分析的角度对湖北省耕地占用税进行分析,旨在为进一步修订《中华人民共和国耕地占用税暂行条例》(以下简称《条例》)提供实证经验,促进耕地保护和土地资源的有效利用,提高耕地占用税征收的公平性和合理性。

《条例》是1987年由国务院颁布实施的,专门针对耕地保护而开征的税种,现行《条例》是2008年修订后正式实施的版本,相较于过去的版本,最大的改变则是提高了税率,较原先提高了4倍,并且还规定占用基本农田的适用税率比照基本标准上浮50%。然而,随着土地供需关系的紧张,耕地占用税所占土地增值的比例愈发变小,而土地价值的暴涨和土地需求量的剧增,使得耕地占用税无法起到有效调节耕地占用行为的目的。主要原因有以下几点:第一,城市化进程加速造成土地需求量剧增。法律规定严重滞后于社会经济的发展,快速的城市扩张,使得土地需求量增加,大量农业用地转化为非农用地,耕地占用数量持续增加。第二,土地出让金收入远超耕地占用税。1994年税制改革之后,地方大量的税源被中央拿走,但却背负大量的事務性开支,在此背景下,政府通过买卖土地的方式获取大量的土地出让金作为财政性的非税收收入。并且随着土地价格的上涨,土地出让金逐步成为地方财政最为主要的收入来源。因此,大量土地出让金的出现,进一步架空了耕地占用税的实际作用。第三,忽略了耕地的空间特性。作为耕地占用税的标的,耕地的空间性是决定税收难度和多少的重要指标,区域的联动性是导致耕地快速减少的重要影响因素,因此在设置耕地占用税时,还需要充分考虑耕地空间性特征。综上所述,耕地占用税的失灵是社会经济空间因素多方面导致的结果,因此在修订的过程中必须充分考虑到这些因素。

1 研究区概况与数据来源

湖北省位于中国中部、长江中游,介于北纬 29°05′—33°20′,东经108°21′—116°07′之间,处于中国地势第二级阶梯向第三级阶梯过渡地带,地貌类型多样,山地、丘陵、岗地和平原兼备。山地约占全省总面积55.5%,主要在西部地区最为集中。西部主要山脉有武当山、鄂西山地等,丘陵和岗地占24.5%,平原湖区占20%,省域内空间特性差异明显。湖北省下辖13个地级行政区,103个县级行政区,省会城市为武汉市,2017年全年GDP为36 522.95亿元,居全国第七,但各县(市)差异明显,仅武汉市GDP就占全省总额的37%,发展不平衡现象仍然存在。

本研究数据来源于《湖北省统计年鉴》。在收集湖北省2000—2015年各个县社会经济和土地利用数据的基础上,运用ArcGIS 10.2、Geoda空间自相关分析方法,分析耕地占用税及其影响因素在空间位置上的相互依赖关系,对耕地占用税的空间特性进行描述,从而为耕地占用税修订提供实践经验。

2 研究方法

空间自相关是一种空间统计分析方法,Moran最早提出了空间相关性的分析,其目的是为了研究空间要素的聚合或离散程度,用来验证整个研究区域的空间模式和度量属性值在整个区域空间的分布态势。目前,Morans I指数被广泛应用于空间自相关的研究[8-10],其计算表达式为:

空间自相关分析前需要依据研究单元的距离以及相邻关系来确定计算空间权重矩阵的准则。准则分为三种,即Rock准则、Bishops准则、Queens准则,根据湖北省实际情况,本研究选择Queens准则来计算空间权重矩阵。

3 结果与分析

3.1 湖北省各县(市)耕地占用税总体状况

耕地占用税从经济调节的角度对耕地发挥重要作用。但从现实的情况来看,耕地占用税的经济调节功能十分有限,其根本原因是耕地占用税的课税标准和社会经济发展速度严重不匹配[11]。耕地占用税从立法的层面出发,就是希望通过增加耕地使用成本来控制耕地改变的数量,从而达到耕地保护的目的,然而随着社会的快速发展,耕地占用税实际发挥的作用越来越小。一方面是因为城市化和工业化对土地的需求量剧增,供不应求情形下的土地市场交易中土地价值快速增长,虽然《条例》提高了相应的税率,但是相较于快速发展的土地市场而言,课税标准的增加和土地价值的成长差异巨大,因此,其所发挥的经济调节作用就微乎其微;另一方面,20世纪90年代国家的分税制改革使得地方政府财政收入骤减,地方政府为实现收支平衡,通过低价征收土地高价卖出的方式获取土地出让金,这一举措在过去20年间给地方政府创造了巨额的财政收入,也进一步推动了城市化的快速发展[12,13],最终土地出让金的出现促使政府加快土地转变,耕地占用税作用相对失效。

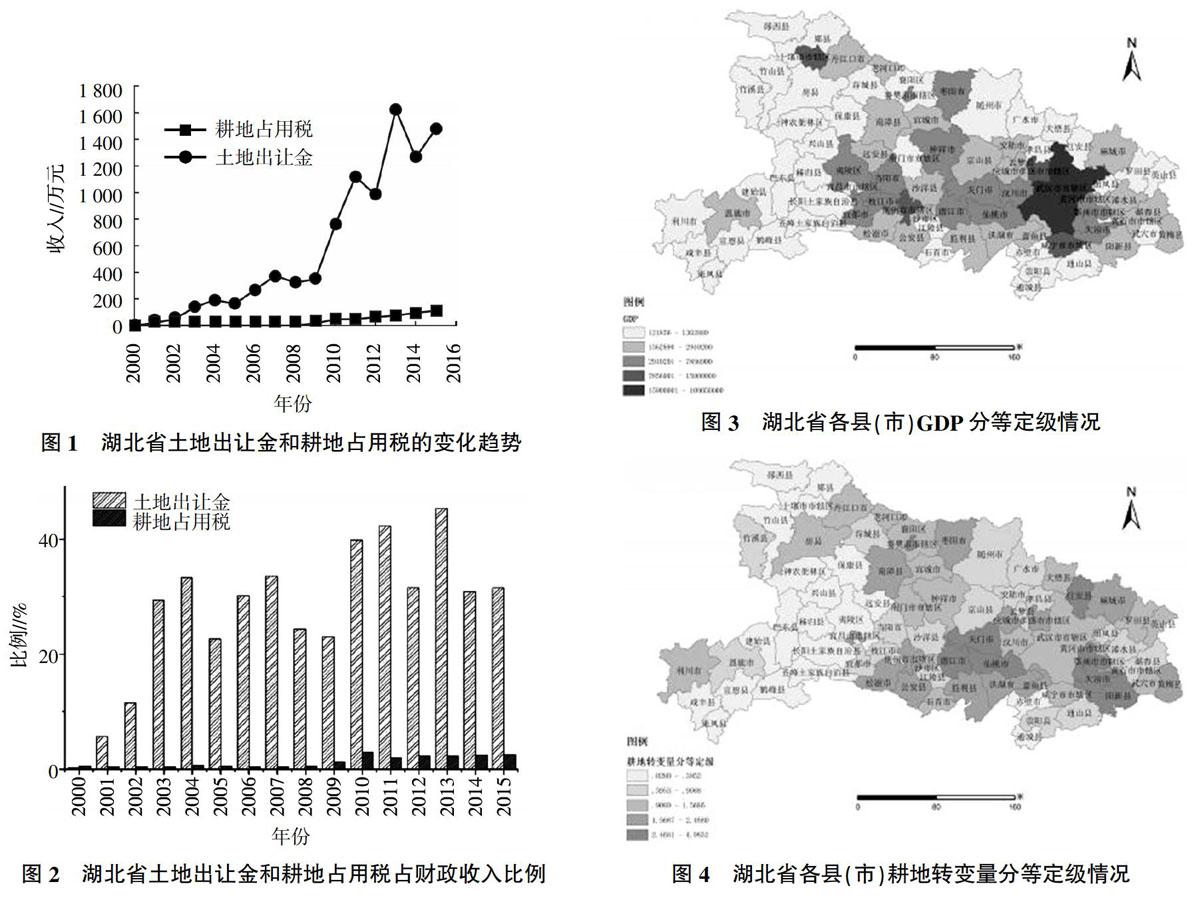

从2000—2015年15年间湖北省土地出让金和耕地占用税的总体情况(图1)来看,耕地占用税的增长量和增长幅度都相对较小,而土地出让金收入保持持续增长的态势且增长幅度较大,特别是2008年之后,增长量陡增,由325万元增长到2013年 1 619万元的最高水平。从所占财政收入的比重(图2)来看,2000年以前耕地占用税和土地出让金所占比例相差不大,可见这时期耕地占用税所发挥的作用相对明显,然而,从2001年开始到2015年,其所占比例相差越来越大,土地出让金在财政收入中占有绝对比例,而耕地占用税发挥的作用十分微小。由此可见,社会经济发展的变化使得耕地占用税所发挥的经济作用越来越小。

3.2 湖北省耕地占用税制度分析

为研究耕地占用税与经济发展脱钩关系,进一步为耕地占用税修改提供实践依据,本研究引入了空间自相关分析方法。传统研究忽略了经济发展状况和税收收入耦合关系中的空间因素,而耕地占用税中耕地位置的不可变性和空间关联性是其区别于其他课税对象的特性,因此针对耕地的空间性,对湖北省各县(市)进行空间自相关分析。本研究选取了GDP、耕地较变量、人均耕地面积和耕地占用税税收收入4个指标来对其空间相关性进行分析。首先,对湖北省各县(市)的GDP分布作分析,根据其发展水平不同分为5个等级,如图3所示。从图3可以看出,湖北省GDP分布集聚效应较为明显,以武汉为中心的城市群GDP水平较高,经济发展较好,鄂西北地区GDP数值普遍偏低,经济发展较为滞后。从空间相关性分析结果可知,Morans I指数为0.026 4,GDP发展水平在空间上存在相关性,具有集聚效应。从湖北省各县市耕地转变量的等级分类情况(图4)来看,其与湖北省各县(市)GDP分等定级情况一致,鄂西北地区耕地转变量较少,鄂中以及鄂东南地区耕地转变量较多,这说明鄂西北地区市场对于土地需求量低于鄂中和鄂东南地区。

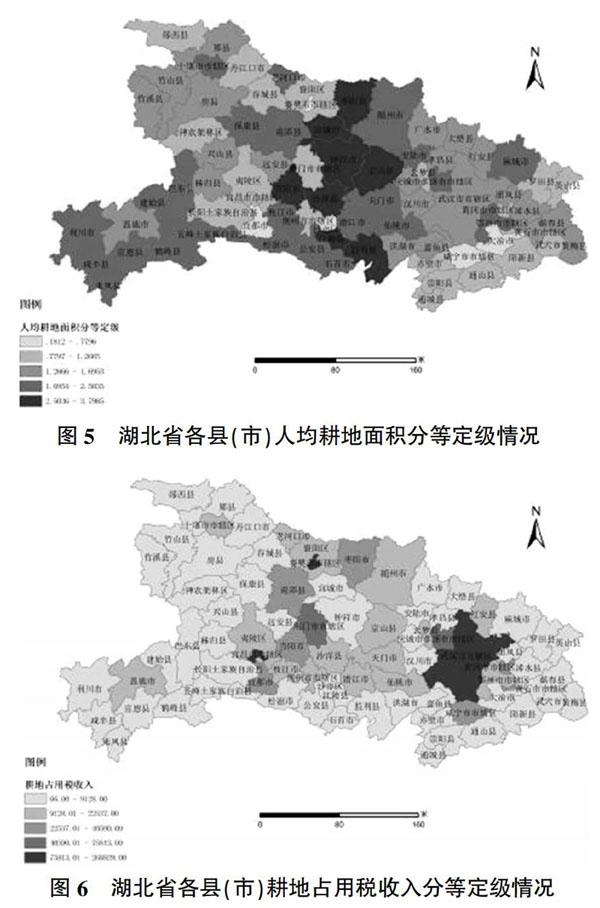

按照《条例》的规定,税额的标准是根据该地区人均耕地面积大小来制定。人均耕地面积较少的地区税额较高,发生耕地转变为其他建设用地时,需缴纳更多的耕地占用税,这种规定是为了缓解人均耕地面积较少地区耕地被占用的情况。从湖北省人均耕地面积的分布情况(图5)来看,人均耕地面积分布没有很清晰的规定,这是因为土地位置的固定性决定了人均耕地面积很大程度上是因自然条件随机分布的。但是从图5可以看出,人均耕地面积数量的分布存在空间的关联性,人均耕地面积较高地集中在鄂中部地区。然而,从耕地占用税收入的分布情况(图6)来看,GDP最高的武汉地區耕地占用税最高,其余地区分布较为随机。

进一步对湖北省耕地占用税的空间相关性进行分析,从表1可以看出,GDP、耕地转变量、人均耕地面积都显示出空间相关性,Morans I指数分别为0.026 4、0.027 4和0.283 2。其中GDP分布以武汉为中心,周边呈现为低—高分布,这说明武汉经济带动力辐射影响周边城市,带动周边县(市)GDP的增长,并且耕地转变量也呈现出大致相当的变化,这也说明GDP与耕地转变量具有空间相关性。与之相反的是鄂东南地区,空间相关性表现为低—低分布的特征,说明该地区GDP普遍较低,经济发展较为滞后,同时耕地转变量也同样具有低—低分布的特点,和该地区GDP发展具有高度的相关性。在对4个因子进行空间自相关分析中,耕地占用税收入没有通过检验,表明耕地占用税各地区之间并没有空间相关性。由此可以看出,忽略了空间性和社会经济发展,仅以人均耕地面积多少作为制定税率的惟一标准,和现实情况具有不符合的特征,使得GDP高的地方耕地占用税没有产生积极控制耕地转变量的效果,而在经济较为落后的地区,耕地占用税同样也发挥不出促进资源有效利用的功能。

4 小结与讨论

耕地占用税的目的是通过经济手段调节耕地转变量来达到保护耕地的作用,然而现行制度对于耕地占用税率的规定只是根据人均耕地面积一项指标进行确定,忽略了其他因素的影响。从上述分析结果可以看出,耕地的转变量和社会经济的发展水平呈较明显的相关性,且这种相关性具有空间特征,但是耕地占用税收入并没有充分体现这一特点。

随着区域经济发展速度的加快,湖北省产业联动作用和集聚效应明显,经济发展要素也呈现出区域性的空间相关性,在空间上表现出明显的差异性,形成以武汉为中心的经济快速发展的经济圈和鄂东南发展较为迟缓的区域,且耕地转变量的空间分布也与之对应。因此,从耕地占用税的目的着手,应该在充分考虑经济发展的差异性和空间性的基础上,对耕地占用税的税率进行调整,增加权重指标。对经济发展水平和空间分布因素加以考虑,体现耕地的空间相关性特点、与经济的相关性和与空间位置的相关性,利于更好地发挥耕地占用税保护耕地,促进土地资源有效利用的基础功能。

参考文献:

[1] 彭茹燕,张 慧.完善耕地占用税势在必行[J].中国土地,2012(11):41-42.

[2] 陈 宏.我国耕地占用税存在问题及其完善[J].税务研究,2011(8):83-85.

[3] 李 锐,李一帆.耕地占用税征管面临的问题及对策[J].税收征纳,2017(10):13-15.

[4] 纪安坤.关注耕地占用税的征管难点[J].中国税务,2015(1):67.

[5] 宁凌玥.耕地占用税、契税征管优化问题研究——以河南省为例[J].前沿,2013(7):102-104.

[6] 游和远,吴次芳,林 宁,等.耕地占用税与耕地数量变化的动态模拟及政策启示——浙江省的实证研究[J].中国土地科学,2009(11):38-44.

[7] 程子良,孔祥斌,张蕾娜,等.基于质量、数量和经济发展水平的耕地占用税征收标准研究[J].资源科学,2017(1):61-73.

[8] 韦仕川,熊昌盛,栾乔林,等.基于耕地质量指数局部空间自相关的耕地保护分区[J].农业工程学报,2014(18):249-256.

[9] 陈彦光.基于Moran统计量的空间自相关理论发展和方法改进[J].地理研究,2009,28(6):1449-1463.

[10] 黄飞飞,张小林,余 华,等.基于空间自相关的江苏省县域经济实力空间差异研究[J].人文地理,2009(2):84-89.

[11] 藏 波,吕 萍.耕地占用税制度与耕地保护:一个合约理论的解释[J].税务研究,2015(9):92-98.

[12] 孙秀林,周飞舟.土地财政与分税制:一个实证解释[J].中国社会科学,2013(4):40-59.

[13] 罗必良.分税制、财政压力与政府“土地财政”偏好[J].学术研究,2010(10):27-35.

猜你喜欢

经营者(2016年19期)2016-12-23

学习月刊(2015年19期)2015-07-09

金属矿山(2013年6期)2013-03-11

城市道桥与防洪(2013年8期)2013-03-11

城市道桥与防洪(2013年6期)2013-03-11