理财师百态

2018-01-18 08:21中国理财师职业化发展联合论坛

大众理财顾问 2018年1期

中国理财师职业化发展联合论坛

保险理财师对目前工作表示“很满意”的比例达到24.4%,远高于本次调查总样本11.83%的比例。而其“希望离开理财师岗位”的比例只有15%,远低于本次调查总样本43.6%的比例。

调研结果显示,不同机构的理财师,其自身素质、工作强度、收入水平、客户质量有较大差异,因此,不同机构理财师对自身职业的满意度、自身能力的自信度、未来规划清晰度,也呈现出不同的特点。

银行理财师士气低

银行理财师的学历水平普遍较高,年龄和年资分布较为合理,持有的专业和从业证书较多,机构金融产品和非金融产品也较为丰富,基本素质和外围环境较好。但是由于“收入低、加班多、任务重”,银行理财师的工作显得性价比较低。具体表现为:

第一,收入低(图1)。银行理财师年收入20万元以下的比例超过3/4,是所有大样本机构中最高的;而其对收入表示“不满意,希望马上调整”的比例高达31.69%,远远超其他机构。

第二,加班多(图2)。银行理财师平时工作10小时以上占比达29.9%,是所有机构中最高的;经常加班比例高达56.42%也是所有机构中最高的。

第三,任务重(图3)。银行理财师表示所在机构业绩指标“压力大不堪重负”的比例高达32.22%,远超其他机构;其在回答向客户推荐产品时考虑的主要因素中,“所在机构考核要求”的比例高达78.13%,远超其他机构。

多重因素交织导致银行理财师自信度低,离职意愿强烈。表现如下:

(1)自信度低(图4)。银行理财师对于机构产品竞争力表示“一般般”和“很弱”的比例高达63.14%,远超其他机构;而对于理财师自己专业能力的自信性,其表示“一般般”和“缺乏自信”的比例也高达64.89%,高于其他机构。

(2)离职意愿强(图4)。银行理财师“想离开理财师岗位”的比例高达60%,远超其他机构。

但是,银行理财师的跳槽频率不高(曾供职2家机构的理财师比例高达96.97%),且跨行调整较少(曾工作过机构同为银行的比例高达98.45%),其工作调整的圈子相对封闭(图5)。

银行理财师往往想法很美好,但最终还是希望在圈子内部工作(选择大型金融机构的比例高达55.6%),有创业想法的人不足1/3(图6)。

总体而言,目前银行理财师整体士气较为低迷。但是银行理财师的整体素质较高,客户数量明显较多,管理的客户资金规模总体也较高。我们认为,银行理财师若打破原有封闭的职业路径,充分挖掘客户需求,提高核心客户占比,并在产品筛选上提高竞争力,更具个性化,银行理财师的收入及服务能力可以得到较好的提升,改变目前的低迷状况。

保险理财师满意度高

国内保险理财师,低收入占比较高,且客户数量和质量都相对较低,但由于从业门槛相对较低,采取弹性工作时间制,且普遍注重营销培训,其对机构满意度较高。

保险理财师的收入不高,所接触的客户财富金额较低(图1)。

其表示“过去一年收入在10万元及以下”的理财师占比达38.07%,仅次于期货公司(48.84%,其样本总数为45,偏低),远远超过了其他机构。

其表示目前维护的客户存续资金规模在1000万元以下的比例高达81.5%;其维护的客户平均可投资金额在20万元以下的理财师占比高达57.64%,可投金額在100万元以下的理财师占比高达90.35%。上述数据都远远高于其他机构。

但保险理财师的门槛相对较低,具体表现在年资较低、年龄较大、学历较低(图2)。

年资低:其从业年资在2年以内的理财师占比高达34.32%,为所有机构中最高,从业年资在5年以内的理财师占比高达64.08%,仅次于基金行业(70.73%),但大幅高于其他行业。其工作尚未满3年的比例高达46.65%,也远远高于其他机构。

年龄大:其理财师年资虽然偏低,但是理财师的年龄却偏高,其41岁以上理财师占比达27.61%,为所有机构最高;31岁以上理财师占比达75.33%,仅次于资管子公司(77.14%,但是该行业总样本数只有35个,偏少)。

学历低:其理财师大专及以下占比特别高,达到了39.41%,远远超过其他机构。

保险理财师的工作时长短,业绩压力一般,内部培训好(图3)。

其“日常工作中每天一般工作时长”低于8小时的理财师占比达到53.89%,远高于其他机构。对于机构业绩压力,其14.75%的理财师选择“没什么压力”,仅低于独立理财师(37.5%)。其仅有8.31%的理财师选择了“压力大不堪重负”,大大低于银行和证券理财师(32.22%和21.55%)。而对于机构内部培训的评价,52.01%的保险理财师评价甚高,认为“经常提供培训,对实际工作有帮助”,这一比例大大高于其他机构。

所以,保险理财师对于所在机构的满意度显著高于其他机构(图4),想离开理财师行业的比例也较低,显示出较高的自信心。

其中60.86%的理财师认为所在机构品牌“非常好,有利于自己工作”;只有3.79%的理财师认为所在机构品牌“不太好,对自己工作有负面影响”。两个数据都远远好于其他机构。endprint

而对于所在机构产品的竞争力方面,35.39%的保险理财师表示“非常强”,表示“非常强”和“强”的理财师之和达到了68.1%,都远高于其他机构。

保险理财师对目前工作的表示“很满意”的比例达到了24.4%,远高于本次调查总样本11.83%的比例。而其“希望离开理财师岗位”的比例只有15%,远低于本次调查总样本43.6%的比例。

综上所述,虽然保险机构理财师收入水平和客户质量不高,但是由于从业门槛相对较低,且培训得当,保险理财师对所在机构的满意度比较高,较少考虑离开理财师岗位。

证券理财师压力大

证券行业理财师学历高,经验丰富,其客户服务压力大,向客户提供的主流非金融产品为“融资服务”,相对其他机构理财师更偏好大型金融机构雇佣制模式。

证券行业理财师研究生占比达20.82%。其理财师年龄较高者占比大,41岁以上理财师占比26.15%。其理财师从业年数5年以上比例达到了67.07%。上述数据都是几个大样本机构中显著较高者(图1)。

证券公司理财师服务的客户数在100个以上的占比达54.96%,但认为核心客户数占比小于10%的理财师占比也高达41.16%。而另一方面其表示所在机构业绩考核“压力大不堪重负”的比例高达21.55%。说明其客户服务压力较大(图2)。

证券公司理财师向客户提供的主流非金融产品为“融资服务”,选择该类别的理财师占比达84.2%,显著高于其他机构。

在“哪种线下理财商业组织形式最可能成功”和“认为最合适自己的机构”选择上,证券公司理财师选择“雇佣制”和“大型金融机构”的比例显著高于其他机构,分别达到了19.18%和62.33%(图3)。

信托公司回报高

信托公司理财师综合各方面指标,其商业回报最高——年资长,收入高,外部招聘机会多(图1);其客户质量高——客户存续资金规模大,客户平均可投金额也大,但是其产品相对单一,主要集中于固定收益产品。

从事理财行业5年以上的理财师比例高达73.4%;过去一年收入超过50万元的理财师占比达到了45.31%;而接收到外部理财机构招聘邀请的比例也高达84.38%。40.62%的信托公司理财师对自己的收入表示“满意”。这几个比例都是各机构中最高的。

而另一方面,其客户质量非常高(图2)。其维护的客户存续资金规模在1亿元以上的理财师占比达51.56%,而客户平均可投金额在300万以上的比例高达64.07%。这两个比例也是各机构中最高的。

但是,由于信托公司产品主要集中于固定收益产品(占比95.32%),其产品类别相对不够丰富(私募证券比例只有57.82%,私募股权比例只有64.05%,保险比例只有39%,这几个比例明显低于第三方财富管理机构),也相对制约了理财师业务的发展(图3)。

第三方理财师求监管

第三方财富管理机构是近几年崛起的新兴财富管理机构,并在中国财富管理行业占有重要地位。由于其发展迅猛,该机构理财师的招聘需求较大,其开展客户活动也更积极。但因为属于新兴行业,难免鱼龙混杂,该类机构理财师对于加强行业监管更为关注。

该机构理财师收到其他财富机构招聘邀请的比例高达84.20%,仅次于信托公司理财师(84.38%),远高于总样本61.58%的比例(图1)。

其每年开展理财相关的客户活动10次以上的比例高达24.6%,5次以上的比例高达53.4%,都高于行业平均水平,说明更重视组织理财业务相关客户活动。

第三方理财师可配置的金融产品主要为私募类产品(私募证券、私募股权和固定收益信托及资管计划),每类产品均有80%以上的理财师选择“属于机构可配置金融产品”,明显高于其他机构(图2)。

由于第三方财富管理机构属于新兴行业,机构鱼龙混杂,一直未有明确的监管部门,行业理财师对于监管的关注度较高,且更关注理财师的监管(图3)。

一方面,其认为目前对于理财行业的“监管已经比较到位”的比例只有13.57%,仅高于独立理财师(7.14%)。另一方面,第三方理财师认为需要对理财行业全面监管的比例大大高于其他机构(包括理财师从业资格,执业监管,信息披露,以及机构准入和行业自律),选择要对各项加强监管的比例几乎都高于60%。

独立理财师最成熟

独立理财师是目前国内新兴的理财师群体,虽然本次调查样本数量只有80位,但我们认为其数据基本反映了目前的真实状况。

其多采取自雇模式,或者行业经验丰富,或者直接从别的领域切入理财师行业,外部压力不大,工作的满意程度较高,产品类别丰富,但是由于直接面对市场,其对行业有较为清晰的认知,自身收入和客户黏性也呈现出一定的分化。

独立理财师中年龄在31岁以上的占比达68.75%,其从业年限5年以上的占比52.5%,都属各家机构中较高者;说明其从业者经验较为丰富(图1)。

独立理财师对于目前的收入和工作都呈现较为满意的状态(图2)。

其收入水平呈非常平均的分布,各档次分布从12.5%?31.25%都有,明显区别于其他机构;其对收入表示“满意”的比例为18.75%,在各家机构中属于中上。

对目前所在机构业绩压力表示“没什么压力”的比例高达37.5%;而表示“压力大不堪重负”的比例只有5%(图3)。在向客户推荐产品时,只有15%和6.25%的独立理财师表示会受“所在机构营销考核要求”和“产品佣金高低”影响。对目前工作表示“满意”和“较满意”的占比为68.75%。上述比例都非常明显地优于其他机构,说明其外部压力和内心满意度较高。

独立理财师可提供的金融产品和非金融产品服务方面都比较丰富,各项产品的选择比例几乎都有50%以上,明显较其他机构更为丰富多样。而保险产品的选择达到了80%,这一比例仅次于保险和银行机构。而在非金融产品方面,除融资服务外,其他服务的供应明显高于其他机构。

在客户服务方面,其客户数较为集中,但是客户质量和客户服务的黏性存在分化。

其客户数量普遍不多,56.25%的理财师表示其客户数在20位以下,50位以下的比例也达到了81.25%。说明其客户集中度较高(上页图4)。

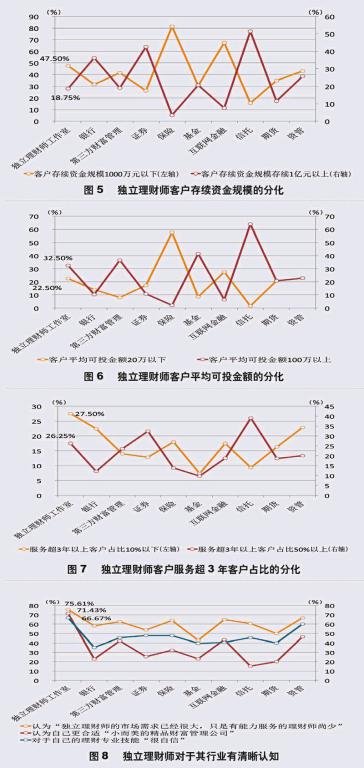

客户存续资金规模1000万元以下的比例达47.5%,客户平均可投资金额在20万元以下的比例也达到了22.5%,都在各家机构中属较高者(圖5)。在存续规模1亿元以上的比例,以及客户平均可投资金额在300万元以上的比例都不低(前者是18.75%,后者是32.5%),也属于较高者,说明独立理财师的客户质量存在分化。

独立理财师认为核心客户占比50%以上的理财师比例达到了26.25%,是所有机构中最高的。但是在服务客户的年限方面,认为“服务超过3年以上的客户占比”10%以下的和50%以上的比例都比较高,分别达到了27.5%和26.25%,也都是各家机构占比最高的(图7),说明在客户黏性方面,其也存在一定的分化。

对于独立理财师行业,其也有较为清晰的认知(图8)。75.61%的独立理财师认为“独立理财师的市场需求已经很大,只是有能力服务的理财师尚少”;71.43%的理财师认为自己最合适“小而美的精品财富管理公司”;66.67%的理财师对自己的理财专业技能表示“很自信”,这些比例都大大高于其他机构。endprint

猜你喜欢

思维与智慧(2023年4期)2023-02-11

当代水产(2020年10期)2020-03-17

瞭望东方周刊(2018年45期)2018-11-28

玩具世界(2017年10期)2018-01-22

哈尔滨师范大学自然科学学报(2015年2期)2015-09-17

电子设计工程(2014年6期)2014-02-27

婚姻与家庭·性情读本(2009年5期)2009-06-29