全球浆市贸易活跃 中国市场进口依赖度高

2018-01-16 09:09

生活用纸 2018年1期

全球纸浆市场概况:产量平稳,贸易活跃

2015年,全球纸浆产量平稳,拉丁美洲地区产量增长较快。全球纸浆贸易量达5,382.3万t,拉美地区是最大的纸浆净出口地区,净出口量1,499.8万t,同比持平;而亚洲是最大的纸浆净进口地区,净进口量2,192万t,同比下降0.51%。

表1 2015年全球不同地区纸浆产量

表2 2015年全球不同类型纸浆产量

表3 2015年全球纸浆出口量最多的5个国家

表4 2015年全球纸浆进口量最多的5个国家

中国纸浆市场现状:产能低于市场需求,进口依赖度居高不下

长期以来中国非木纤维纸浆占据较大份额,这也是制约中国纸浆业发展的一个因素。在《造纸业“十二五”规划》中,将2015年木浆消耗比重目标提高至24.3%,废纸浆、非木浆比重相应调整为64.0%、11.7%,该目标已超额实现。

中国森林覆盖率较低,人均森林面积仅为0.15公顷,为世界人均水平的26%,且国家近几年不断加强林业建设和林业资源的开发管理,中国木浆行业发展具有明显的资源天花板,国内木浆产能的不足导致了严重的进口依赖。中国是世界上最大的木浆进口国。2009年以来,中国木浆进口量保持了10.42%的年均复合增长率,高于同期国产木浆产量的增速(年均复合增长率6.8%)或其他类型纸浆进口量的增速,成为纸浆进口中最重要的品类。2016年中国进口木浆总量为1,881万t,进口依赖度达65.1%。

表5 2016年中国纸浆产量

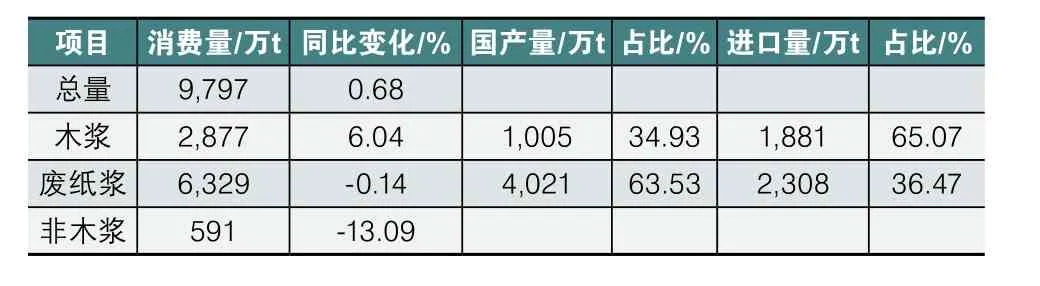

表6 2016年中国纸浆消费量与来源

中国进口纸浆来源较为集中。2015年中国从30多个国家和地区进口纸浆,从前10位国家进口的纸浆量占比在93%以上。其中,加拿大为最大的进口来源国,占进口总量的23%,并维持高速增长态势。从巴西、印尼的进口量也同样增速明显,抵消来自美国、芬兰等国进口量的下降,整体进口量维持上涨。

虽然中国纸浆进口风险并未增加,但中国进口依赖性的增强,仍然对纸浆产业及下游造纸行业的发展构成潜在的阻碍。

(摘编自台湾《纸业新闻》)

猜你喜欢

中国造纸(2022年8期)2022-11-24

价值工程(2018年20期)2018-08-30

中国人口·资源与环境(2017年12期)2018-01-05

国际木业(2016年7期)2017-01-15

国际木业(2016年7期)2017-01-15

国际木业(2016年4期)2017-01-15

国际木业(2016年1期)2016-12-01

中国造纸学报(2015年1期)2015-12-16

软科学(2014年12期)2015-02-03

中国造纸(2014年1期)2014-03-01