高管股权激励、盈余管理与审计定价

——基于盈余管理异质性的视角

2018-01-14 21:24:28邵剑兵陈永恒

审计与经济研究 2018年1期

邵剑兵,陈永恒

(辽宁大学 商学院,辽宁 沈阳 110036)

一、 引言

现代公司制度框架下,股权激励是处理股东与经理人之间信息不对称及代理问题最普遍的一种方式。通过经理人持股安排,使其以股东的身份参与公司各项事务,更好地为公司长期发展做出贡献。国外研究表明,股权激励在解决上述问题中起到了积极作用[1],但同时也产生了一些负面影响,因为股权激励往往要求高管达到公司业绩指标,为此高管有动机进行盈余管理[2]。现有研究表明,在高管行权前后,公司的盈余管理行为存在明显变动,这一现象必然会威胁中小股东的利益[3],在我国创业板和中小板上市公司中,该现象更为突出。

在对创业板、中小板上市公司的监管过程中,审计机构发挥了重要作用。审计师拥有专业会计数据审查技术,能同时了解盈余管理变动类型、公司内部经营状况和对外披露的财务报告。盈余管理因其涉及的会计科目具有不确定性而产生审计固有风险,审计师需要花费一定的时间精力和审计资源来获取更多相关的审计证据,这项工作的外在表现即审计定价。我国创业板、中小板上市公司门槛低,其中相当一部分公司属于高新技术产业,商业机密性很强,此类公司在按照证监会要求进行信息披露时,会在衡量此类信息的复杂性和机密性之后再适当对外进行披露,导致此类公司的盈余管理空间更大,对其审计的难度更高,审计费用的波动幅度更加明显。

目前关于股权激励与审计定价的研究并未得出一致结论。本文通过区分盈余管理的类型和方向,具体包括调增操纵性应计盈余管理(调增EM)、调减操纵性应计盈余管理(调减EM)、调增真实盈余管理(调增DREM)、调减真实盈余管理(调减DREM)四种,以盈余管理作为股权激励与审计定价两者之间的传导路径,检验是否存在中介效应,来探寻股权激励与审计定价之间的逻辑关系。本文研究意义包括:第一,基于盈余管理的视角,通过区分盈余管理的类型及方向,研究高管股权激励与审计定价的具体传导路径;第二,有利于监管部门在对上市公司进行监管时,更加侧重于对真实盈余管理及调减方向盈余管理的监管。

二、 文献回顾

盈余管理主要包括操纵性应计盈余管理和真实盈余管理两种类型。操纵性应计盈余管理以运用会计手段方式为主,通过估计、政策等会计方法进行;真实盈余管理则以构造虚拟交易为主,人为筹划交易的性质、时间和内容等。盈余管理指标数值的大小表示盈余管理程度的强弱,指标的正负表示盈余管理方向的调增和调减。早期监管部门的监管力度不足,管理层较容易利用财务信息披露内容管理及选择不同会计方法等方式进行盈余操纵。操纵性应计盈余管理受限于之前各期盈余管理的程度,审计风险较高;真实盈余管理则具有更大的空间、更强的隐蔽性,而且会改变现金流量,直接威胁到公司正常经营管理。至于采取何种盈余管理方式,则要基于实施成本和实施可能性综合考虑,两者在性质上并无绝对的好坏[4]。公司会替代性地采用操纵性应计和真实两种方式来操纵盈余[5]。在美国萨班斯—奥克斯利法案(简称SOX法案)颁布之后,美国上市公司的应计盈余管理行为有所缓解,但真实盈余管理行为显著增加,近几年关于真实盈余管理的研究也日益增多[6-7]。采取何种方向的盈余管理也要根据公司的不同需要而定。比如当公司当年的营业利润明显大于市场预期时,股权激励强度较大的公司高管会进行调减方向的盈余管理,通过在报表上增加支出或者减少收入,以减少未来盈余大幅下跌所带来的个人收入减少[8]。

研究高管股权激励对审计定价的影响对于现代公司持续健康发展有着重要的意义,当前关于两者的研究结论并不一致,主要有以下三种:(1)O’Sullivan认为,高管持股比例与审计定价成显著负相关[9];Mervi Niskanen等同样发现管理层持股比例与公司聘请四大会计师事务所的可能性成反比,即对外部审计的要求降低,间接表明高管股权激励有利于公司内部治理[10];(2)Stulz认为高管持股比例过高会对公司治理产生负面影响并增加审计费用[11];(3)Morck则认为高管持股比例与公司治理效率之间并不是简单的线性关系,当高管持股比例过低,则股权激励起不到激励作用,也不会对公司治理产生积极效果,太高又会导致高管为追求私人利益而进行盈余管理等行为,不利于公司治理,因此持股比例的高低与审计费用也呈非线性关系[12]。现如今我国创业板和中小板上市公司中的高管持股比例到底过高还是过低?对审计定价又产生了何种影响?本文以此为出发点,展开研究。

三、 理论分析与研究假说

(一) 股权激励与审计定价

审计定价是客户付给审计人员的报酬,将直接影响审计质量。企业控制环境的好坏最终决定了审计人员的预期投入与风险,构成影响审计定价的重要因素[13]。股权激励作为现代公司治理最为重要的制度安排,其对公司治理运行和企业内部控制环境的影响必然会作用于审计定价。梳理已有文献可以发现,关于股权激励对控制环境的影响存在着两种截然不同的假说:利益趋同假说和壕沟假说。利益趋同假说认为,股权激励有助于将委托代理框架下高管与股东双方的利益绑定在一起,减少高管谋取私利的行为,降低代理成本,改善公司治理环境,并提高公司绩效[1]。因此,基于利益趋同假说可知,股权激励在改善公司治理效率和控制环境的同时,必然会降低对外部审计质量的需求[14],突出表现为聘请四大会计师事务所的可能性逐渐降低[10]。与之相对应,壕沟假说认为,高管持股比例过高会强化他们在公司治理机制中的影响力,弱化监督和制衡,可能会造成对高管监督不力的情况,反而不利于公司治理效率的改善。由此推断,当高管持股比例较高的时候,企业内部控制环境反而会出现由壕沟效应所导致的变糟糕的趋势,这就迫使审计师投入更多审计资源,进而提高审计费用[15]。

利益趋同假说和壕沟假说的并存,导致关于股权激励与审计定价关系的研究在实证检验的时候出现了令人困惑的结果。当前的主流观点认为,高管持股比例与审计定价之间呈现出非线性关系,即两者之间很可能存在U型关系[16]。在高管持股比例未达到拐点之前,股权激励与外部审计之间存在着明显的替代关系,随着持股比例上升,审计定价持续下降。高管持股达到一定比例后,股权激励与外部审计之间表现出显著的互补关系,审计定价随着持股比例上升而逐步提高。不过,以往的实证检验并没有找到这个拐点,这可能是可观察和不可观察的情境因素共同影响所致。我国创业板和中小板成立时间相对较短,并表现出如下特征:第一,由于我国对IPO实行严格的审核制,这使得很多创业企业上市的时候已经处于发展的成熟期,发展速度明显减缓。投资者对创业板和中小板的热烈追捧,导致很多上市公司股票普遍存在高溢价。上述因素综合作用下,高管具有较强的在较短时间内实施套现的内在动机。为了能够实现精准套现,确保个人利益最大化,高管必然会利用其所掌握的管理层权力来操纵业绩,因此,审计机构不得不投入更大的精力和人力,从而导致审计定价上升。第二,由于创业板和中小板成立时间相对较短,很多上市公司高管具有明显的创始人特征。他们持有股权的比例相对较高,对公司的影响力也比非创始人强。因此,持股比例成为判别高管是否为创始人的重要依据。在上述因素作用下,高管股权激励与审计定价关系凸显了壕沟效应,而不是利益协同效应。因此,本文认为,创业板和中小板上市公司的高管股权激励所具有的“套现动机”和“创始人身份”等双重特征,决定了高管股权激励与审计定价之间存在着明显的壕沟效应。据此,本文提出H1。

H1:高管股权激励与审计定价正相关。

(二) 股权激励与盈余管理

委托代理理论认为,剩余索取权归委托人所有,处于代理人地位的企业高管具有明显的风险规避特征[1]。为鼓励高管采取积极主动的创新活动,为企业获得更多的风险收益,股权激励是现代公司治理框架中一项有效的制度安排,即高管也可以分享企业的一部分风险收益。当然,股权激励的制度安排也有助于促使高管与股东利益一致,令他们站在股东利益最大化的角度进行公司事务的规划和安排,并减少道德风险行为,这也被称为传统的“有效激励观”。随着越来越多上市公司引入股权激励的制度安排,其负面效应也逐渐显现。与股东明显不同的是,高管身份的本质还是企业的雇员,一旦业绩不佳,他们就可能被解雇和更换。由于高管并不是终身制,因而他们不可避免地会出现短期行为,突出表现在股票行权(也可称为套现行为)、声誉维护等具体事件上。第一,套现行为。一般来说,对多数高管而言,一旦到了行权时间点,他们往往会选择合适的时机行权(即套现),而不会长期持有所在企业的股份。一旦行权时间点的企业业绩不佳,高管大多倾向于采取业绩操纵行为来提升企业股价。第二,高管的人力资本具有明显的商品属性,通过职业经理人市场确定价格并进行交易。由于高管人力资本具有难以观察的特征,其潜在雇主往往通过一些市场信号来确认支付价格,这些信号主要是他们的学历、履历以及以往的经营业绩,这就形成了声誉机制。高管为了能够在潜在雇主那里获得更高的报酬,他们非常重视自身的人力资本信号,一旦所在企业业绩不佳,他们就有内在动机进行业绩操纵。股权激励会引发盈余管理行为而减弱激励效果,甚至使高管报酬契约失效[2]。有学者研究证实股权激励制度容易诱发管理层人为调整企业业绩等盈余管理行为,影响特定时期的股票价格,进而损害公司的长远利益[17-18],这便是“盈余管理风险观”的主要内容。目前我国上市公司中或多或少都存在盈余管理行为,很多学者证实了高管股权激励与盈余管理之间存在正相关关系[19-21]。据此,本文提出H2。

H2:高管股权激励与盈余管理正相关。

(三) 股权激励、盈余管理与审计定价

在安然事件等众多财务舞弊案件相继爆发之后,国内外对于外部审计的作用更加重视。Simunic最早提出了审计定价的计量模型,他认为审计定价主要由审计风险溢价、正常报酬和审计资源成本三部分构成[22]。审计风险包括重大错报风险和检查风险,而盈余管理常被用作风险的替代变量。随着信息披露机制日益完善,上市公司的审计信息都会被公开披露,这必然导致事务所的审计风险与审计成本增加。为减少风险的发生,审计师对于企业的盈余管理行为格外重视[15]。Bedard等发现,审计师会随着盈余管理操纵风险的上升而投入更多审计资源并提高收费[23]。钱春杰等分别以会计与税收之差、非经常性损益的绝对值与总资产的比值等方式衡量盈余管理,认为盈余管理与审计定价之间存在显著的正相关关系[24-25]。因此,我们从审计成本和风险收益相匹配的角度来分析,可知盈余管理行为都会导致审计定价的提高。

结合以上分析可以发现,尽管高管股权激励与审计定价存在着逻辑上的联系,但仍然存在尚未打开的“黑箱”,即到底是什么因素在两者之间起到了传导作用。盈余管理可以被视作一条很可能存在的逻辑路径,也就是说,基于我国创业板的实际情况,我们可以认为,由于上市公司高管存在明显的套现动机,高管股权激励在一定程度上促进了企业采取盈余管理等业绩操纵行为的内在动机,进而增大了审计机构的风险和资源投入,最终令审计机构不得不提高审计定价。这条传导路径的存在表明,当上市公司实施高管股权激励的时候,随着股权激励程度的增强,上市公司审计定价也在逐步提高。这与高管股权激励有助于降低代理成本的主流观点并不一致,这种不一致并不是因为高管股权激励方案本身存在问题,而是股权激励刺激了企业的盈余管理行为,导致审计机构不得不采取提高审计定价的相应举措。因此,本文认为盈余管理可以被认为是高管股权激励与审计定价之间的中介变量。据此,本文提出H3。

H3:盈余管理对高管股权激励与审计定价关系起到中介作用。

四、 研究设计

(一) 样本选择及数据来源

本文以2009—2013年我国创业板、中小板上市公司为研究对象,并按下述步骤处理初始样本:(1)剔除2008年及之后年度上市的公司,这是因为为了计算公司操纵性应计利润,需要用到上一年度某些财务指标;(2)剔除金融保险行业上市公司;(3)剔除数据不全的样本;(4)剔除ST、*ST及PT等公司样本。经过上述处理后得到有效样本1712个。本文实证研究的财务数据和会计师事务所的数据来自于国泰安数据库(CSMAR),实证分析所使用软件为Spss20.0。

(二) 研究模型及变量定义

本文研究的两个重要基础性假说是高管股权激励与盈余管理的关系以及盈余管理与审计定价的关系。其中,盈余管理的类型又分为操纵性应计盈余管理和真实盈余管理两类。

1. 两种类型的盈余管理计量模型

(1) 操纵性应计盈余管理

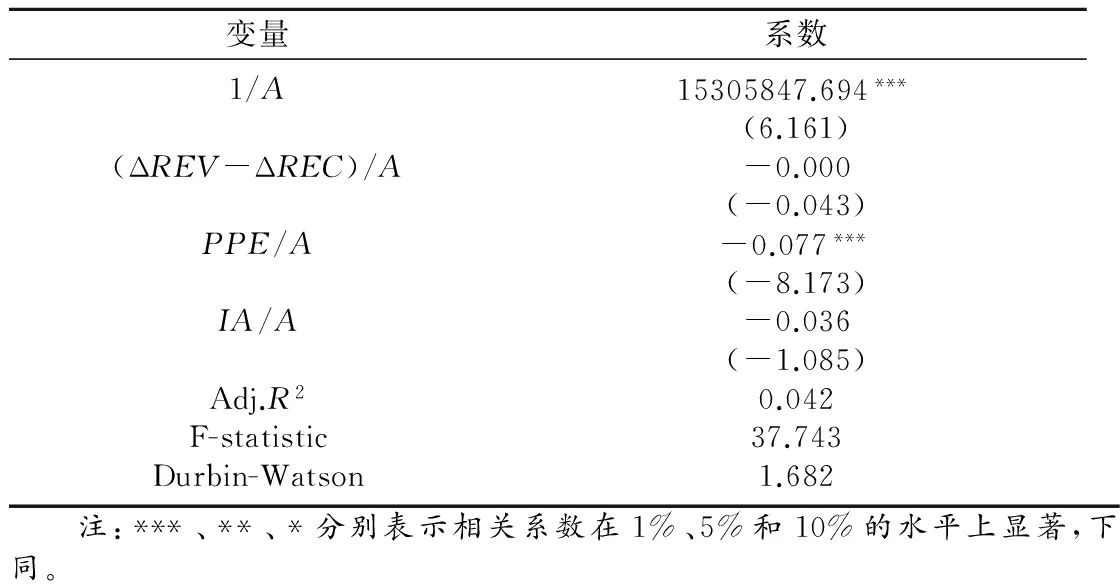

陆建桥于1999年提出扩展琼斯模型,用来计量操纵性应计盈余管理[26],其表达式如下:

其中,NDAi,t为i公司第t年的非操纵性应计利润额;Ai,t-1为i公司第t-1年的资产总额;ΔREVi,t为i公司第t年的营业收入变动额;ΔRECi,t为i公司第t年的应收款项增加额;PPEi,t为i公司第t年的固定资产;IAi,t为i公司第t年的无形资产和其他长期资产。本文采用扩展琼斯模型来预计上市公司的操纵性应计利润额和非操纵性应计利润额,其预期模型(1)如下。

(1)

(2) 真实盈余管理

本文借鉴前人研究来计量真实盈余管理[4,7],具体如下。

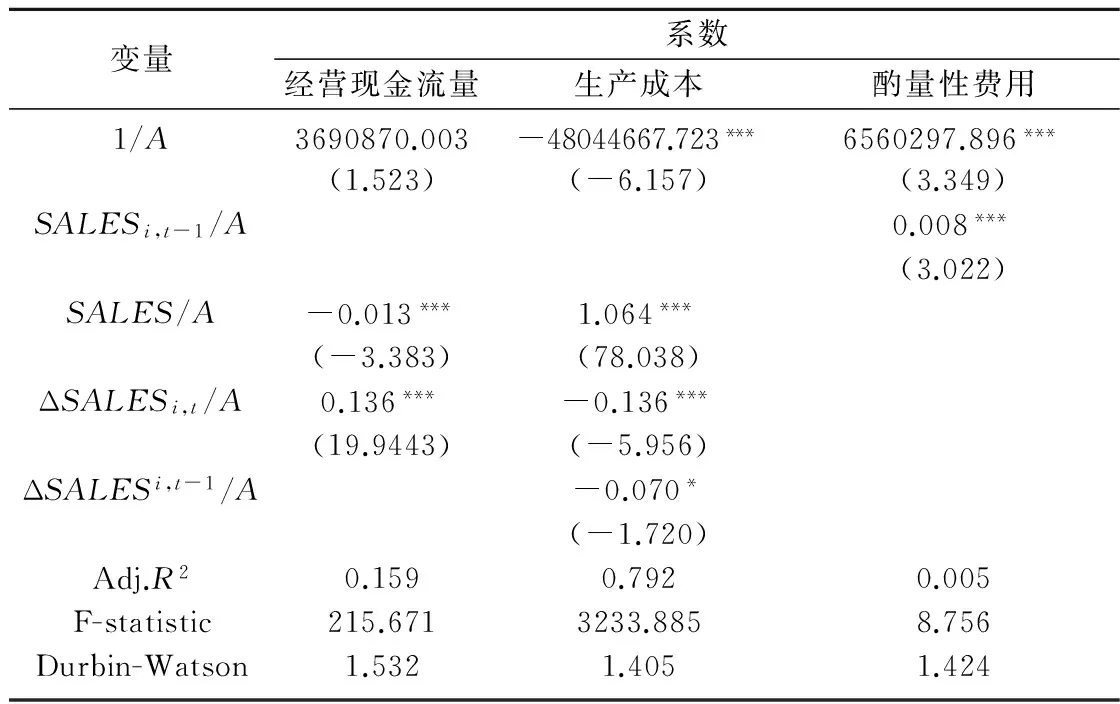

① 经营现金流量模型。Roychowdhury认为,正常的经营活动现金流量与当期销售收入及其变化成线性关系[7],本文据此建立估计模型(2)。

(2)

其中,CFOi,t为i公司第t年经营活动现金流量;SALESi,t为i公司第t年的营业收入。公司的操纵性经营现金流量DCFOi,t为公司实际的经营活动现金流量与期望经营现金流量之差。

② 生产成本模型。生产成本为销售产品成本与存货变动之和,本文通过期望销售成本模型与期望存货模型得出期望生产成本估计模型,见模型(3)。

(3)

其中,PRODi,t为i公司第t年的生产成本;ΔSALESi,t-1为i公司第t-1年的销售收入变动。用公司实际的生产成本减去期望生产成本,可以得到公司的操纵性生产成本DPRODi,t。

③ 酌量性费用模型。酌量性费用为销售费用和管理费用之和,并与上期销售收入存在线性关系,其估计模型(4)如下。

(4)

其中,DISEXPi,t为i公司第t年的酌量性费用。公司的操纵性酌量费用DDISEXPi,t为实际酌量性费用与期望酌量性费用之差。

④ 真实盈余管理总额模型,见模型(5)。

DREMi, t=DPRODi, t-DCFOi, t-DDISEXPi, t

(5)

2. 高管股权激励与盈余管理计量模型

本文在借鉴前人研究的基础上[21],结合我国创业板和中小板上市公司的现实情况,并考虑高管管理权力的作用,以高管持股比例作为度量股权激励强度的变量。本文选取股权集中度(H1)、两职合一(POST)、独立董事比例(STRUCTURE)以及董事会规模(BOARD)等变量表征管理权力,将财务杠杆(LEV)、公司规模(SIZE)、前期经营业绩(ROA)等作为控制变量,把操纵性应计项目盈余管理(EM)、真实盈余管理(DREM)分别与股权激励和管理权力构建多元线性回归模型(6)和模型(7)。

EM=β0+β1INCENTIVERATIO+β2H1+β3POST+β4STRUCTURE+β5BOARD+β6LEV+β7SIZE+β8ROA+μ

(6)

DREM=β0+β1INCENTIVERATIO+β2H1+β3POST+β4STRUCTURE+β5BOARD+β6LEV+β7SIZE+β8ROA+μ

(7)

3. 盈余管理与审计定价计量模型

从上述审计理论的角度来说,盈余管理应该会导致审计定价的提高,但目前国内外相关领域的实证文献并未证实整体盈余管理水平与审计定价的显著正相关性[27-29],原因可能是没有考虑不同类型盈余管理的性质。本文借鉴Simunic经典审计定价模型和刘运国的思路[22-25],并区分盈余管理的具体类型,分别建立操纵性应计盈余管理与审计定价、真实盈余管理与审计定价的模型,考虑我国审计市场的特点,构建如下模型(8)和模型(9)。

LnFEE=β1+β2LEV+β3SIZE+β4ROA+β5INV+β6REV+β7FIRM+β8FORGN+β9LOCAL+β10EM+INDUSTRY+YEAR+ε

(8)

LnFEE=β1+β2LEV+β3SIZE+β4ROA+β5INV+β6REV+β7FIRM+β8FORGN+β9LOCAL+β10DREM+INDUSTRY+YEAR+ε

(9)

4. 高管股权激励与审计定价计量模型

在上述模型的基础之上,本文参考许瑜的思路[14],以审计定价作为因变量,考虑高管股权激励对审计定价的影响,构建如下模型(10)。

LnFEE=α+β1INCENTIVERATIO+β2LEV+β3SIZE+β4ROA+β5INV+β6REV+β7FIRM+β8FORGN+β9LOCAL+INDUSTRY+YEAR+ξ

(10)

5. 高管股权激励、盈余管理与审计定价综合计量模型

在上述模型的基础之上,本文以审计定价作为因变量,同时考虑高管股权激励和盈余管理,考虑高管股权激励在不同类型盈余管理下对审计定价的影响差异,分别构建如下模型(11)和模型(12)。

LnFE=β0+β1INCENTIVERATIO+β2EM+β3LEV+β4SIZE+β5ROA+β6INV+β7REV+β8FIRM+β9FORGN+β10LOCAL+INDUSTRY+YEAR+ξ

(11)

LnFEE=β0+β1INCENTIVERATIO+β2DREM+β3LEV+β4SIZE+β5ROA+β6INV+β7REV+β8FIRM+β9FORGN+β10LOCAL+INDUSTRY+YEAR+ξ

(12)

为避免重要变量遗漏导致结果偏误,本文设置了年份与行业哑变量来控制其潜在影响。行业按2001年证监会发布的《上市公司分类指引》分成13类,剔除金融、保险类公司,设置11个哑变量;年份设置5个哑变量。以上基本模型中的因变量、自变量、控制变量及其计算或测度方法如表1所示。

表1 变量定义表

五、 实证结果分析

(一) 回归变量的描述性统计及相关系数矩阵

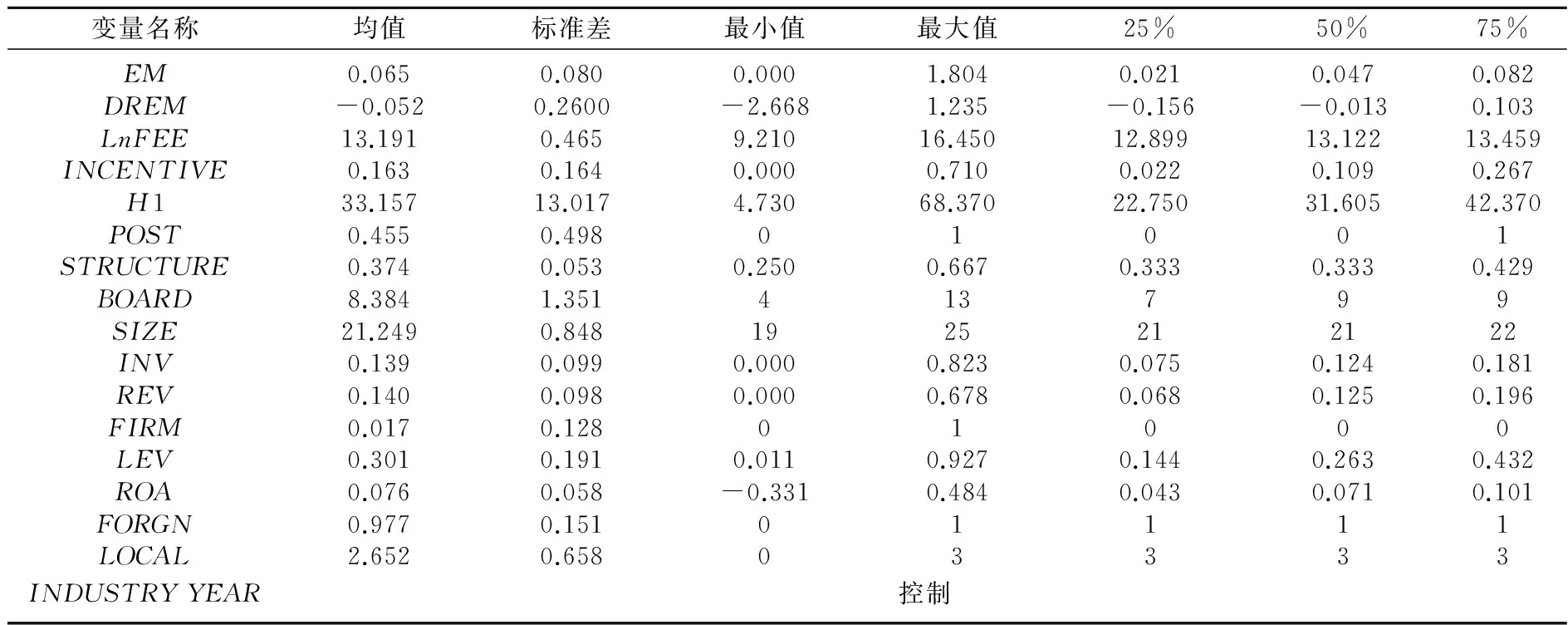

表2为全样本研究变量的描述性统计,结果显示:操纵性应计盈余管理均值为正值,标准差较小;真实盈余管理均值为负值,标准差相对较大。总经理持股比例介于0%—71%之间,差距较大,均值为16.31%,标准差为16.41%,说明不同上市公司中股权激励强度差别显著。第一大股东持股比例均值33.16%,股权集中度较高。两职合一的均值为0.46,说明在46%的公司中,董事长兼任总经理,这与创业板、中小板多为民营企业且董事长多为创始人有关,因为民营企业创始人在公司上市后不愿意放权,通过董事会任命自己为总经理。董事会规模均值为8.38人,标准差为1.35人。独立董事人数占董事会规模的比例均值为37.36%,标准差为5.29%。

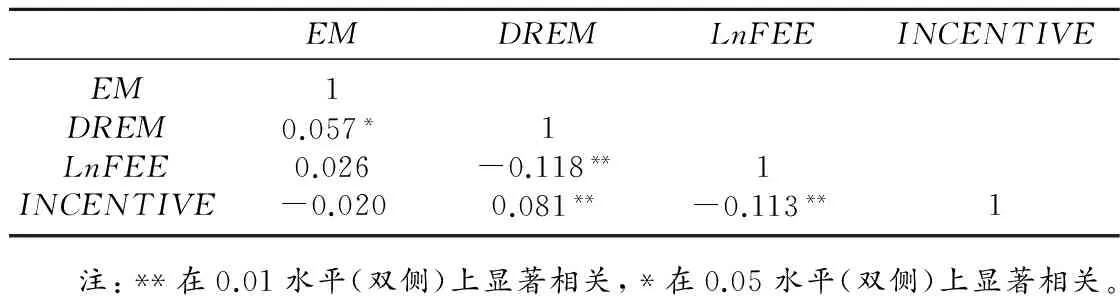

表3为主要变量之间的Pearson相关系数检验。DREM与INCENTIVE显著正相关,EM与INCENTIVE关系不显著;DREM与LnFEE显著负相关,EM与LnFEE关系不显著;INCENTIVE与LnFEE显著负相关,这也与我们随后的研究性质相一致。其他控制变量之间相关系数最大值为0.5771,方差膨胀因子VIF大多都在2 以下,并不存在严重的多重共线性问题。

表2 全样本研究变量的描述性统计

(二) 盈余管理的计量结果

我们按照扩展琼斯模型得出操纵性应计盈余管理计量结果EM,见表4;本文利用真实盈余管理估计模型得出的回归结果见表5,再利用模型(5)则可以得出真实盈余管理的估计结果DREM。

(三) 多元回归分析

考虑自变量X对因变量Y的影响,如果X通过影响变量M而对Y产生影响,则称M为中介变量。可用下列回归方程来描述变量之间的关系:

Y=cX+e1

M=aX+e2

Y=c′X+bM+e3

本文中高管股权激励为自变量X,盈余管理为中介变量M,审计定价为因变量Y。本文按照温忠麟新的中介效应检验流程展开以下研究[30]。

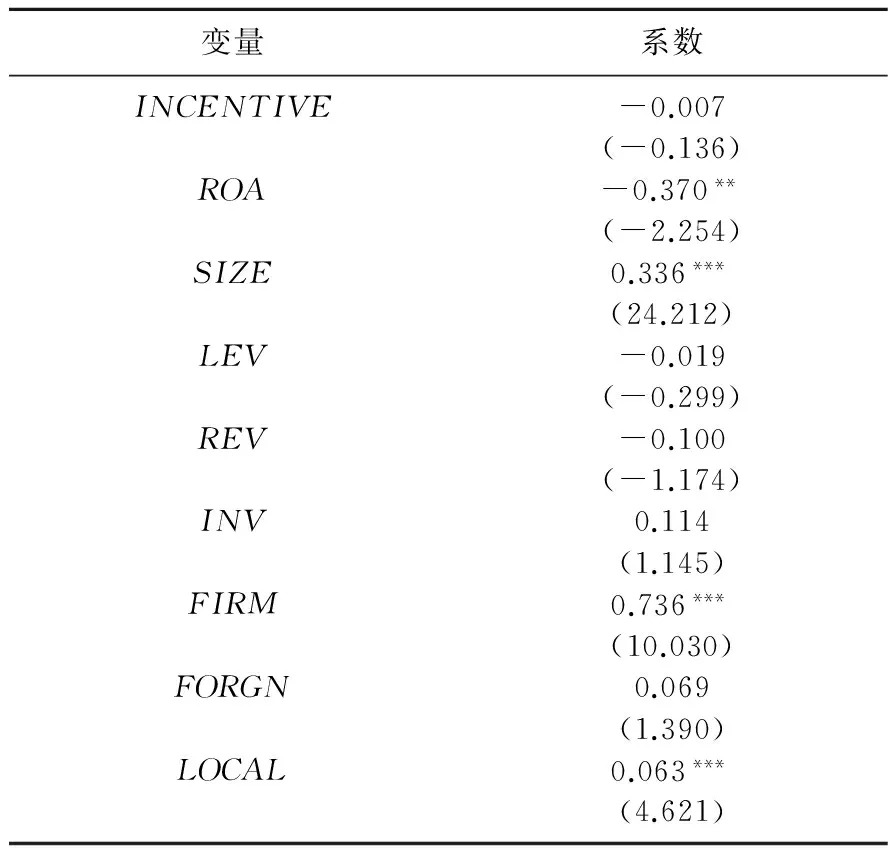

1. 高管股权激励和审计定价

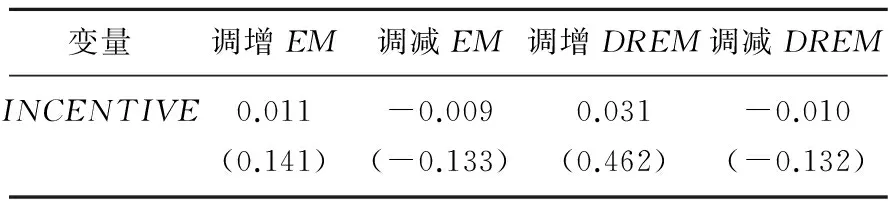

高管股权激励与审计定价总体数据的线性回归分析见表6;在不同盈余管理模型数据下,高管股权激励与审计定价的线性回归分析见表7(仅列出股权激励的系数)。表6中数据表明,股权激励与审计定价之间呈负相关关系,但不具有显著性;表7数据表明,在不同盈余管理模型数据下,两者都不具有显著性,故H1不成立。当自变量X与因变量Y之间的系数c不显著时,可以将此情形归类为“广义中介效应”,用“遮掩效应”来解释[30]。一个合理的解释是股权激励比例不同会产生不同效果的治理作用,并反映于审计定价。高管持股比例在一定范围内会产生利益趋同效应,对公司治理产生良好作用,从而使得审计定价降低,但当高于这一持股范围之后,高管便会为追求个人私利而进行盈余管理,对公司治理带来不良后果,审计定价随之提高。根据表2的描述性统计,总经理持股比例介于0%—71%之间均值为16.31%,标准差为16.41%,说明上市公司中股权激励强度有很大的差别,从而导致数据整体没有显示出显著性。本文随后的研究将根据“遮掩效应”进行。

表6 高管股权激励与审计定价总体数据的线性回归

表7 不同盈余管理模型数据下高管股权激励与审计定价的线性回归

表8 高管股权激励与不同类型盈余管理的线性回归

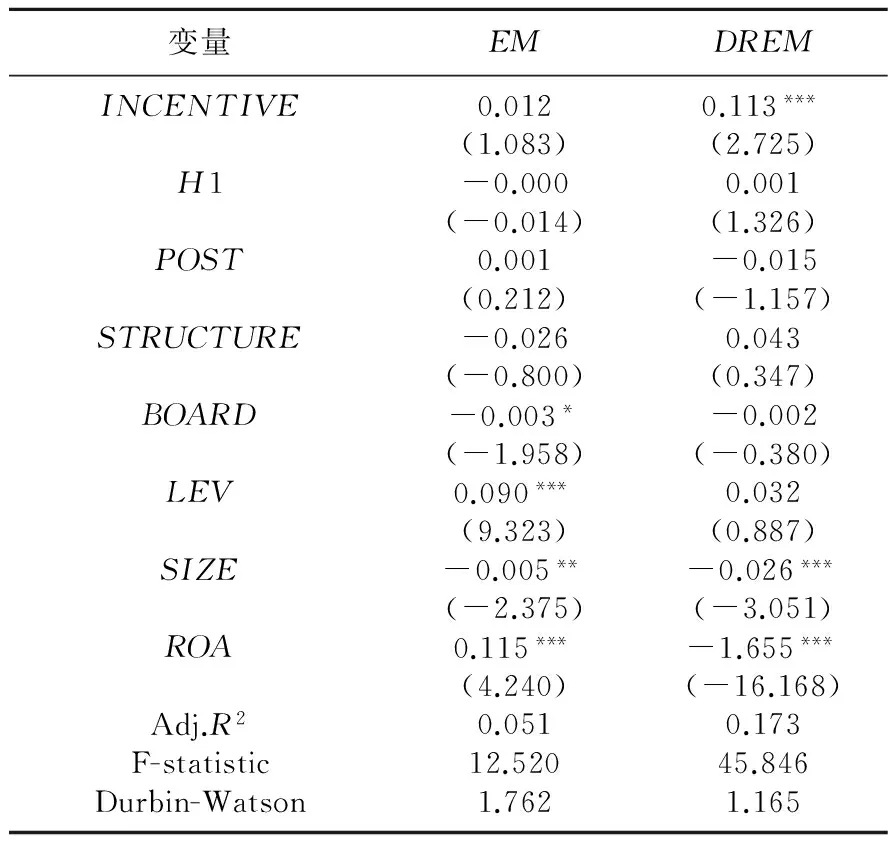

2. 高管股权激励和盈余管理

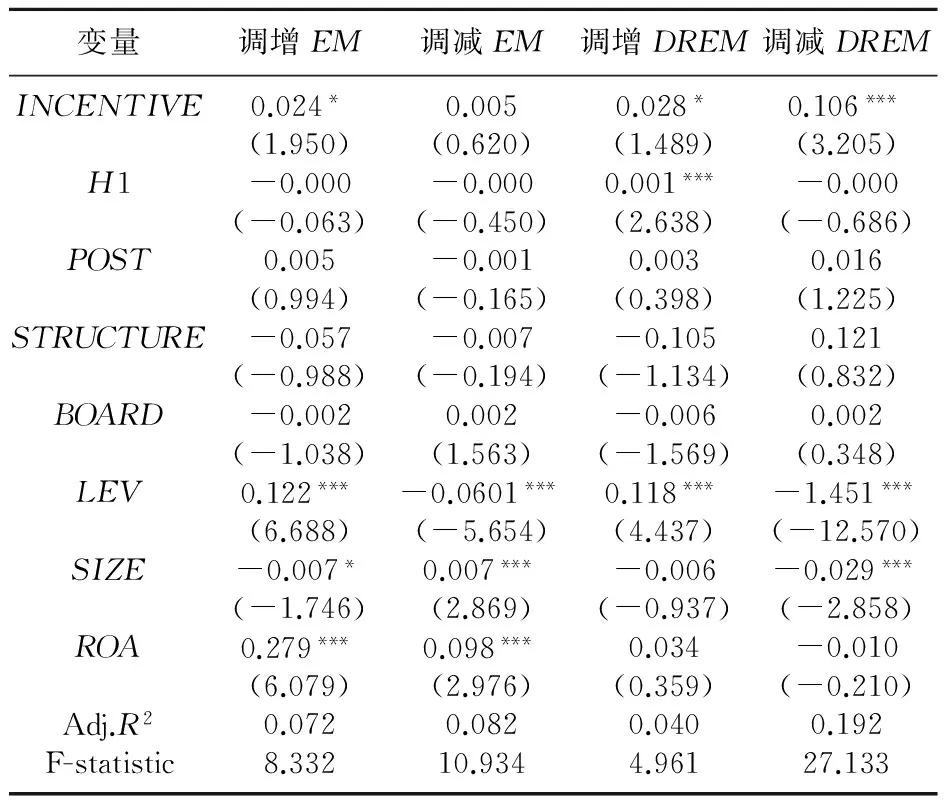

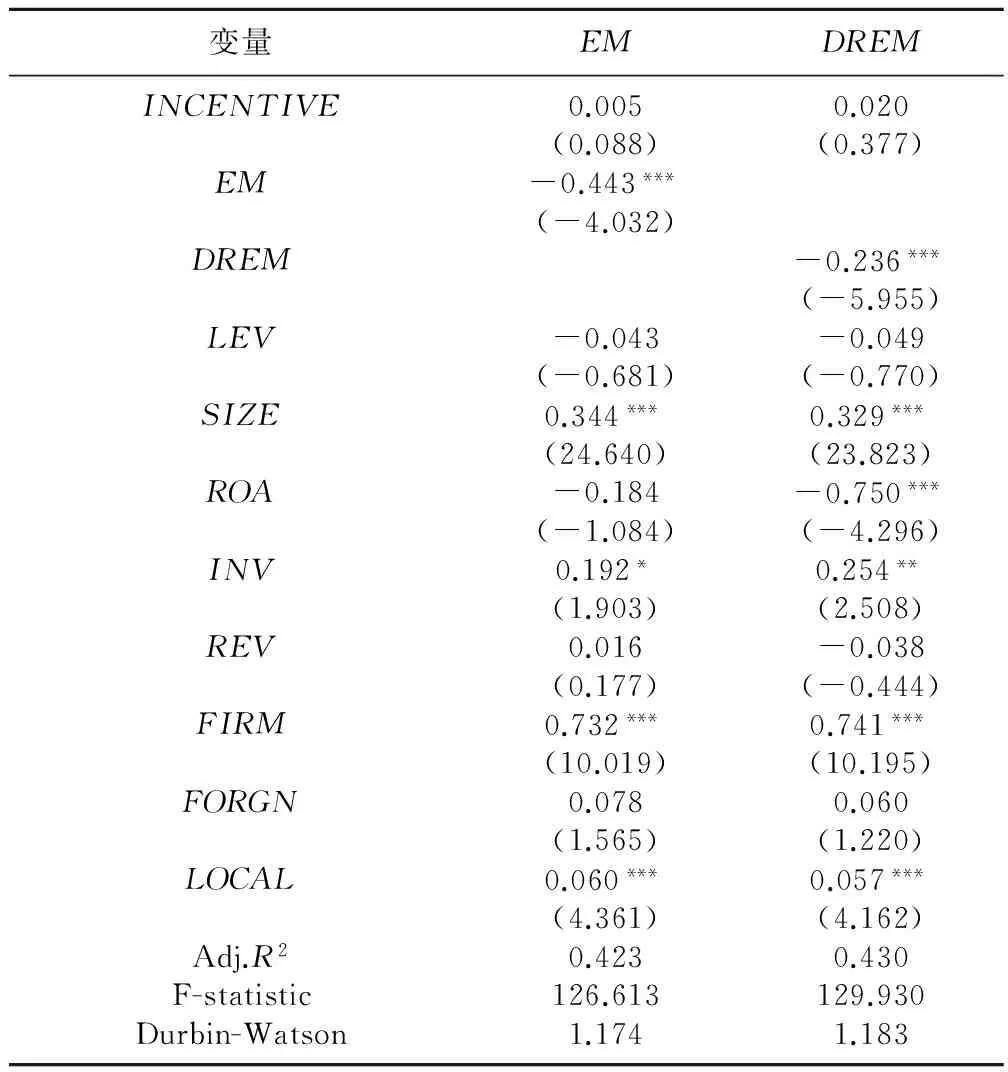

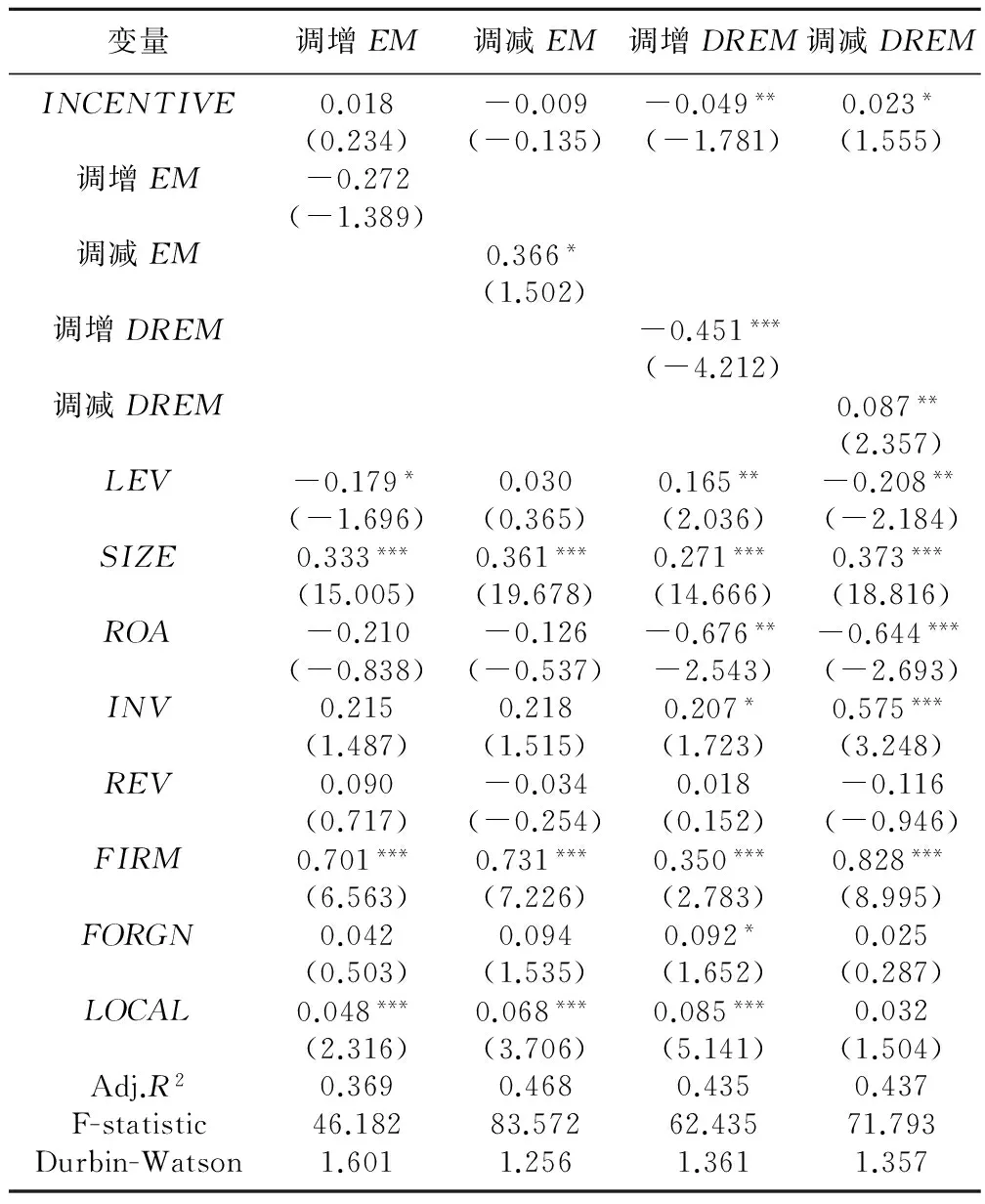

高管股权激励与盈余管理的线性回归分析见表8、表9。表8表明,高管股权激励和操纵性应计盈余管理正相关但不显著,高管股权激励和真实盈余管理在1%的显著性水平上正相关,H2得到部分验证。表9表明,高管股权激励和调减DREM在1%显著性水平上正相关;高管股权激励与调增EM、调增DREM都在10%显著性水平上正相关;高管股权激励与调减EM正相关但不显著,即股权激励强度越大,经理人越有动机通过DREM及调增EM行为进行操纵。这说明在我国创业板和中小板上市公司中,存在高管持股比例过高的现象,这给公司治理带来了负面影响,侧面印证了“盈余管理风险观”的存在。解释变量BOARD、POST和STRUCTURE在不同方向的盈余管理计量模型下都不显著,解释变量H1在调增DREM模型下,在1%显著性水平上正相关,说明第一大股东持股比例越高,经理人越有可能进行调增方向的真实盈余管理。

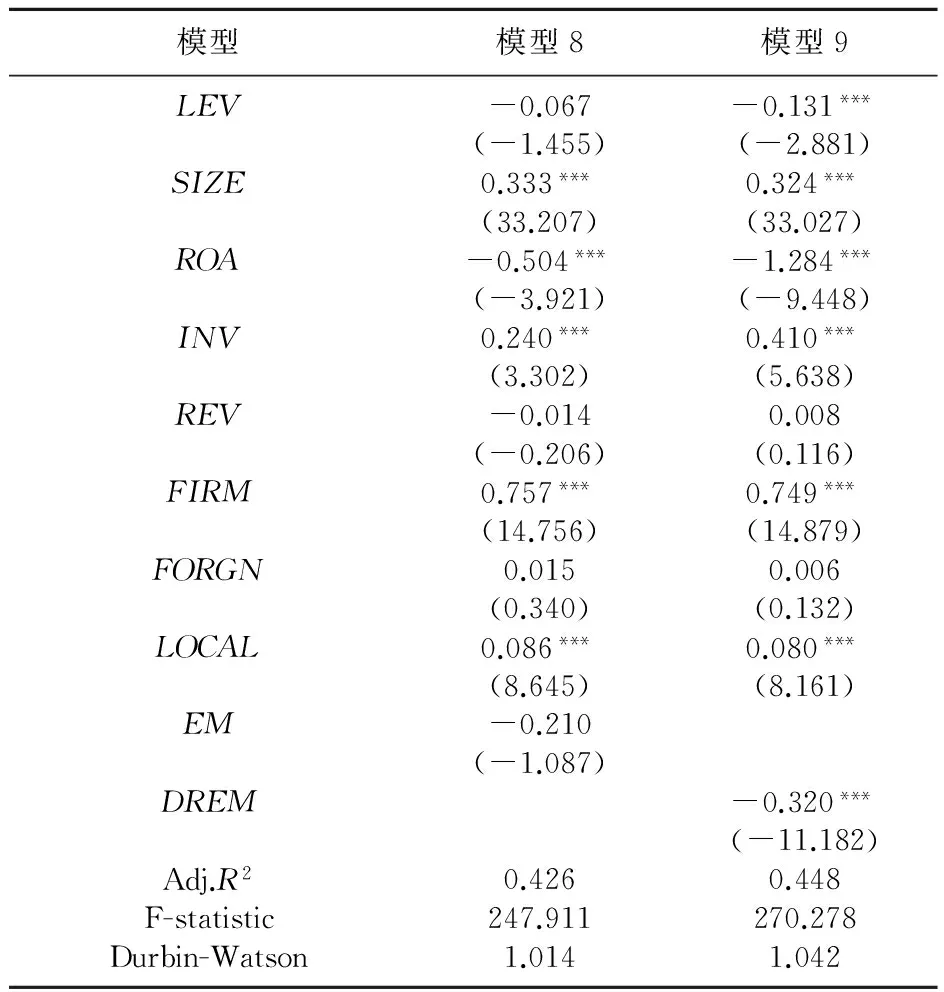

3. 盈余管理与审计定价

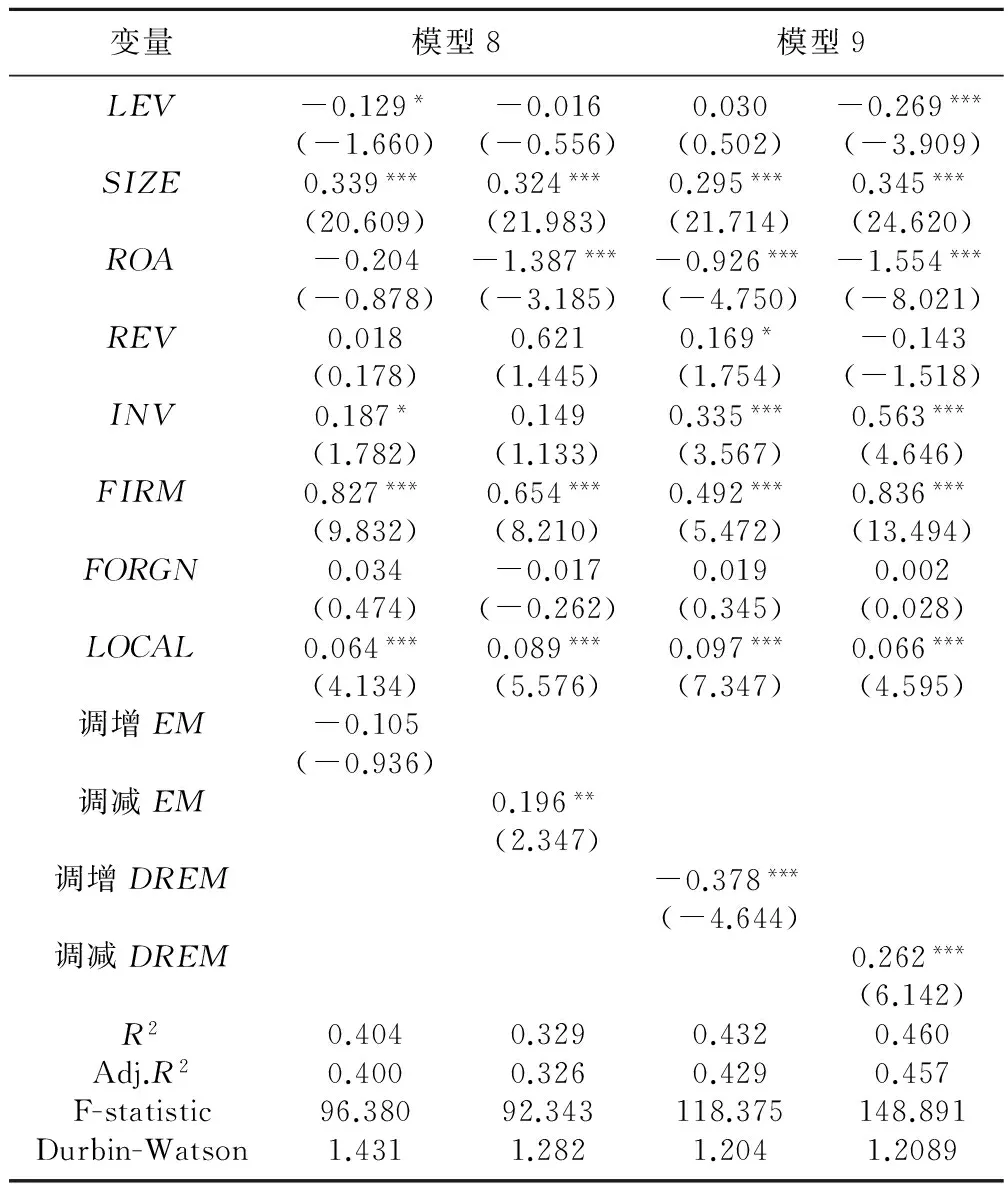

盈余管理与审计定价之间的线性回归分析结果见表10、表11。以上模型的检验中,Adj.R2均在32%—46%之间,模型的显著水平为0.000,说明模型有较好的拟合度。表10数据表明,EM与审计定价不显著;DREM与审计定价在1%水平上显著负相关。表11数据表明,调增EM与审计定价负相关但不显著;调减EM与审计定价在5%水平上显著正相关;调增DREM与审计定价在1%水平上显著负相关;调减DREM与审计定价在1%水平上显著正相关,这与刘运国等人得出的结论一致[25]。表10也表明,审计定价与总资产规模、前期经营业绩、存货与总资产的比值、事务所类型及上市公司注册所在地都在1%水平上显著,这说明在我国审计市场,公司总资产规模是影响审计定价的主要因素,四大在国际审

表9 高管股权激励与不同方向盈余管理的线性回归

表10 不同类型盈余管理与审计定价的线性回归

计市场中凭借高质量的服务,收费相对较高,在国内的审计市场依然存在品牌优势,也说明审计人员较为注重存货项目、前期经营业绩所带来的风险;上市公司注册所在地与审计定价显著正相关,说明事务所对经济发展程度越高的地区上市公司收取的审计费用越高。最后,在所有的盈余管理模型当中,应收账款占比REV与审计定价负相关但都不显著,这与国外的研究和我们的预期不一致,可能的原因是由于创业板和中小板多为高新技术性公司有关。

4. 高管股权激励与盈余管理及审计定价

高管股权激励与盈余管理及审计定价之间的线性回归分析结果见表12、表13。表12表明,在两种不同种类盈余管理模型下,高管股权激励与审计定价均没有呈现显著性关系。表13表明,考虑不同方向的盈余管理,高管股权激励与审计定价呈现出不同显著性。在考虑调增DREM的前提下,高管股权激励与审计定价在5%显著性水平上负相关;在考虑调减DREM前提下,高管股权激励与审计定价在10%显著性水平上正相关;调增EM、调减EM模型下,股权激励和审计定价都没有显著相关性。这表明真实盈余管理为高管股权激励与审计定价关系的作用路径。此外,调减EM与审计定价在10%显著性水平上显著正相关,调减DREM与审计定价在5%显著性水平上显著正相关,这也与表10、表11得出的结论一致,由此可知,高管更多地运用调减方向的盈余管理,事务所也更加注重调减方向盈余管理所带来的审计风险,从而投入更多资源,提高审计定价。

5. 中介效应检验

本文除按照以上中介检验方法之外,还通过检验中介变量M(盈余管理)与因变量Y(审计定价)之间的显著性关系,进行了“X→M”、“M→Y”的实验推导[30]。由股权激励与调增DREM在10%显著性水平上正相关,调增DREM与审计定价在1%显著性水平上负相关,推出股权激励与调增DREM应

表11 不同方向盈余管理与审计定价的线性回归

表12 高管股权激励与不同类型盈余管理及审计定价的线性回归

当显著负相关;由股权激励与调减DREM在1%显著性水平上正相关,调减DREM与审计定价在1%显著性水平上正相关,推出股权激励与调减DREM应当显著正相关,这与我们上述的研究结果一致。

六、 稳健性检验

为了提高研究的可靠性,本文采用以下三种方式进行了稳健性检验。

第一,采用琼斯模型、修正琼斯模型、改进后扩展琼斯模型分别计算出操纵性应计盈余管理,并分别带入上文相关的研究中,发现与扩展琼斯模型所得出的结果一致。

第二,监事会作为公司的监督部门,其规模可能会影响高管盈余管理行为,因此本文增加“监事会规模”进行回归分析以检验稳健性。结果表明,控制变量INCENTIVEN、H1、POST、STRUCTURE和BOARD与盈余管理关系不变。监事会规模与盈余管理正相关但不显著,这表明之前自变量的选取有效。

第三,本文将审计定价以哑变量定义,重复以上回归分析,当审计定价超过样本中位数时取1,否则取0;回归结果主要变量性质与之前研究结果一致。

经过上述检验,主要研究结论一致,说明本研究具有较好的稳健性。由于篇幅限制,以上研究结果未罗列。

七、 研究结论与展望

本文通过中介效应检验,发现在高管股权激励与审计定价关系的传导路径上,操纵性盈余管理间接效应不显著,不存在中介效应;真实盈余管理则存在部分中介效应。操纵性应计盈余管理模型下,高管股权激励与调减EM不显著,与调增EM在10%的显著性水平上正相关,一个原因是近几年我国对于操纵性应计盈余管理的监管加强,实施操纵性应计盈余管理的成本和风险增大,导致此类盈余管理行为减少。高管股权激励与真实盈余管理在1%显著性水平上正相关,调减DREM与审计定价显著正相关,这与我们的预期一致,说明在我国创业板、中小板上市公司中,股权激励制度对部分公司治理产生了负面影响,引发壕沟效应,导致审计定价随之增高。但是调增DREM与审计定价在

表13 高管股权激励与不同方向盈余管理及审计定价的线性回归

1%显著性水平上负相关,与我们的预期相反,而且真实盈余管理数据总体与审计定价显著负相关,说明在真实盈余管理行为中,调增方向为主流。一个合理的解释是在我国创业板、中小板上市公司中,大多数上市公司高管持股比例偏低,这缓解了委托代理问题,有利于公司治理,并未产生壕沟效应,从而验证了利益趋同假说。这与许瑜的研究结果相同[14]。

根据本文研究结论,监管部门应更加注重上市公司真实盈余管理及调减方向的盈余管理行为。在随后的研究当中,我们可以将高管股权激励程度的大小按某一指标进行划分,再运用真实盈余管理模型进行对照分析,从而观察得出的结果能否作为本文的解释;也可以考虑非经常性损益盈余管理,并具体分类为调增方向和调减方向,验证在我国创业板和中小板上市公司中,刘运国等得出的结论是否符合[25],从而更加明确高管是通过何种盈余管理进行套现的。

表14 中介效应检验系数表

[1]Jensen M C, Meckling W H. Theory of the firm: managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[2]Watts R L, Zimmerman J L. Towards a positive theory of the determination of accounting standards[J]. Accounting Review, 1978, 53(1): 112-134.

[3]Baker T, Collins D, Reitenga A. Stock option compensation and earnings management incentives[J]. Journal of Accounting, Auditing & Finance, 2003, 18(4): 557-582.

[4]Cohen D A, Dey A, Lys T Z. Real and accrual-based earnings management in the pre-and post-Sarbanes-Oxley periods[J]. The Accounting Review, 2008, 83(3): 757-787.

[5]Zang A Y. Evidence on the trade-off between real activities manipulation and accrual-based earnings management[J]. The Accounting Review, 2011, 87(2): 675-703.

[6]Gunny K A. The relation between earnings management using real activities manipulation and future performance: Evidence from meeting earnings benchmarks[J]. Contemporary Accounting Research, 2010, 27(3): 855-888.

[7]Roychowdhury S. Earnings management through real activities manipulation[J]. Journal of Accounting and Economics, 2006, 42(3): 335-370.

[8]Cheng Q, Warfield T D. Equity incentives and earnings management[J]. The Accounting Review, 2005, 80(2): 441-476.

[9]O’sullivan N. The impact of board composition and ownership on audit quality: evidence from large UK companies[J]. The British Accounting Review, 2000, 32(4): 397-414.

[10]Niskanen M, Karjalainen J, Niskanen J. The role of auditing in small, private family firms: is it about quality and credibility?[J]. Family Business Review, 2010, 23(3): 230-245.

[11]Stulz R M. Managerial control of voting rights: financing policies and the market for corporate control[J]. Journal of Financial Economics, 1988, 20(1): 25-54.

[12]Morck R, Shleifer A, Vishny R W. Management ownership and market valuation: an empirical analysis[J]. Journal of Financial Economics, 1988, 20(1-2): 293-315.

[13]何威风,刘巍.企业管理者能力与审计收费[J].会计研究,2015(1):82-89.

[14]许瑜,冯均科,李若昕.CEO激励,媒体关注与内部控制有效性的关系研究[J].审计与经济研究,2017(2):35-45.

[15]曹国华,鲍学欣,王鹏.审计行为能够抑制真实盈余管理吗?[J].审计与经济研究,2014(1):30-38.

[16]郭梦岚,李明辉.公司治理,控制权性质与审计定价[J].管理科学,2009(6):71-83.

[17]Gillan S. Option-based compensation: panacea or pandora’s box?[J].Journal of Applied Corporate Finance,2001,14(2):67-81.

[18]Fuller J, Jensen M C. Just say no to Wall Street: putting a stop to the earnings game[J]. Journal of Applied Corporate Finance, 2002, 14(4): 41-46.

[19]赵息,石延利,张志勇.管理层股权激励引发盈余管理的实证研究[J].西安电子科技大学学报:社会科学版,2008(3):23-28.

[20]许娟娟,陈艳,陈志阳.股权激励,盈余管理与公司绩效[J].山西财经大学学报,2016(3):100-112.

[21]肖淑芳,刘颖,刘洋.股票期权实施中经理人盈余管理行为研究——行权业绩考核指标设置角度[J].会计研究,2013(12):40-46.

[22]Simunic D A. The pricing of audit services: Theory and evidence[J]. Journal of Accounting Research, 1980,23(8): 161-190.

[23]Bedard J C, Johnstone K M. Earnings manipulation risk, corporate governance risk, and auditors’ planning and pricing decisions[J]. The Accounting Review, 2004, 79(2): 277-304.

[24]钱春杰,周中胜.会计-税收差异,审计收费和“不清洁”审计意见[J].审计研究,2007(1):59-67.

[25]刘运国,麦剑青,魏哲妍.审计费用与盈余管理实证分析——来自中国证券市场的证据[J].审计研究,2006(2):74-80.

[26]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999(9):25-35.

[27]Becker C L, DeFond M L, Jiambalvo J, et al. The effect of audit quality on earnings management[J]. Contemporary Accounting Research, 1998, 15(1): 1-24.

[28]DeFond M L, Subramanyam K R. Auditor changes and discretionary accruals[J]. Journal of Accounting and Economics, 1998, 25(1): 35-67.

[29]伍利娜.盈余管理对审计费用影响分析——来自中国上市公司首次审计费用披露的证据[J].会计研究,2003(12):39-44.

[30]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

中国外汇(2019年10期)2019-08-27 01:58:00

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

读写算(下)(2015年11期)2015-11-07 07:21:02

中国卫生(2014年6期)2014-11-10 02:30:40