湖南省村镇银行发展现状研究

——基于会计财务数据的分析

2018-01-12 00:20

金融经济 2017年24期

2006年12月,银监会《关于调整放宽农村地区银行金融机构准入政策、更好支持社会主义新农村建设的若干意见》,拉开了村镇银行建设和发展的帷幕。2010年,银监会颁布《关于加快发展新型农村金融机构有关事宜的通知》,加快了村镇银行建设的步伐。金融改革的不断推进为村镇银行的设立和发展创造了良好的政策环境和机遇。自2007年底到2016年末,全国村镇银行从19家发展到1519家,为农村地区金融服务注入了新的活力。村镇银行数量增长的同时,自身经营绩效如何?村镇银行对农村地区经济发展和金融竞争会产生怎样的影响?本文对湖南省43家村镇银行进行的调研,基于会计报表数据进行了深入分析,并提出了相关建议。

一、湖南省村镇银行基本情况

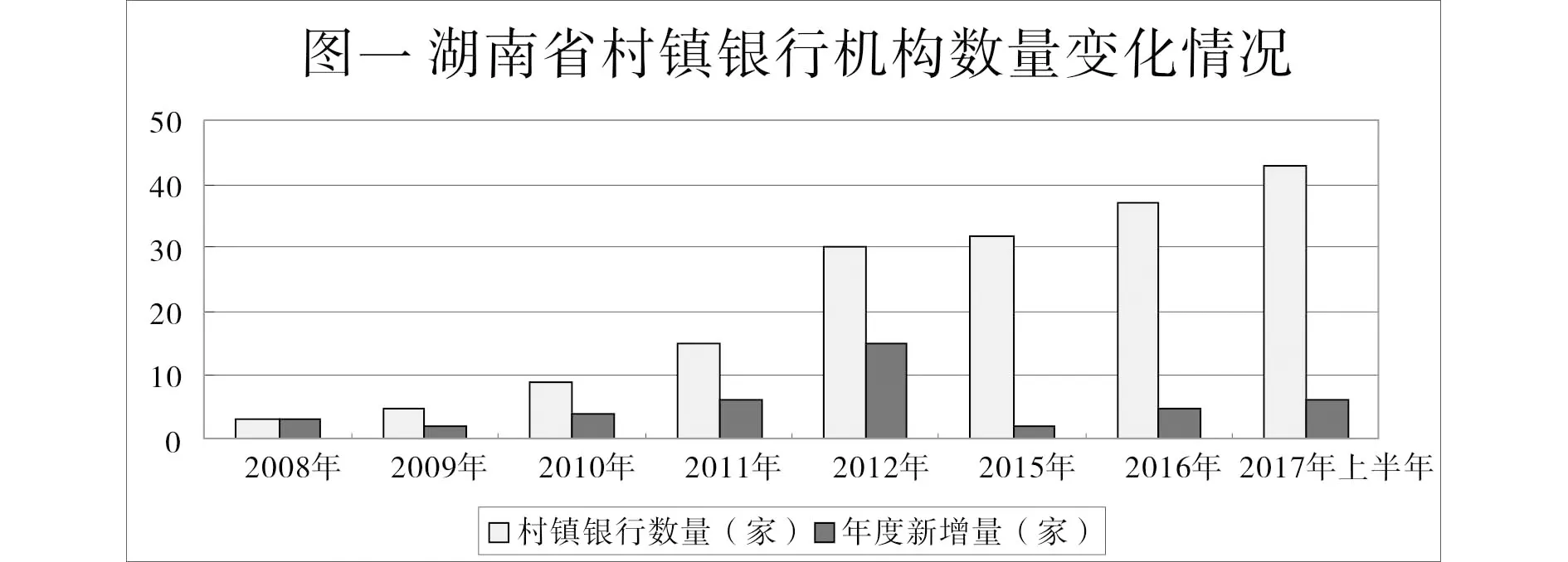

截至2017年6月末,湖南省已经正式开业经营的村镇银行有43家,其中42家在县域注册设立,仅湘西长行村镇银行注册地位于地市所辖城区,该村镇银行在湘西州辖内设立11家一级支行,服务渠道已经覆盖全州县(市)。

(一)机构和发起人分布

2017年1月湖南芷江湘江村镇银行的设立标志着全省13个地州市及长沙市实现了村镇银行全覆盖,但全省各市州村镇银行数量结构不均衡,如怀化10个县只有一家村镇银行进驻,而湘潭、益阳、湘西等地都实现了村镇银行县域全覆盖。

从发起人来看,有16家银行机构在湘发起成立村镇银行,涵盖了外资银行、政策性银行、国有商业银行、股份制商业银行、城市商业银行和农村商业银行。其中省外法人银行机构10家,省内法人银行机构6家。发起成立村镇银行数量最多的是农村商业银行,占全部村镇银行比重的62.79%。部分发起行在省内多个县域发起成立村镇银行,实施统一管理,如上海浦东发展银行成立了浦发村镇银行湖南管理部,执行业务指导和监督职能。

(二)管理模式和经营定位

目前,湖南省内村镇银行“一层三会”治理结构较为完善,业务经营均独立开展。但在内控制度、业务系统、人员管理和培训等方面不同程度上嵌入了主发起行模式,由主发起人提供持续的指导和帮助。如长沙银行将发起成立的村镇银行视同分支机构管理;上海农商行向发起成立的村镇银行全面输出包括资金、人才、产品、科技、管理等各项资源,提供新产品开发、支付结算平台建设、风险管理与人员培训等业务支持;包商银行与发起成立的村镇银行签订流动性风险救助协议,在村镇银行出现较大流动性风险时,通过存放同业的方式向村镇银行调拨资金,实现流动性求助,确保安全稳健运营。

全省村镇银行经营定位支持三农和小微,贷款投放坚持小额、分散原则,因地制宜创新金融产品和服务方式,着力打造亮点,有力改善了农村地区金融供给不足问题。如株洲县融兴村镇银行与唐人神集团股份有限公司合作,以发展“唐人神”全产业链支农模式为突破点,支持养殖业的发展,开启了“银行+涉农企业+担保公司+农户”的全产业链支农模式,实现了“银行、公司、养殖户”多方共赢的局面;郴州辖内村镇银行为个体工商户、小微企业主以及农户量身定制“农户联保贷款”、“公务员联保贷款”、“商户联保贷款”、“农户林权抵押”等一系列信贷产品。

(三)财税优惠和政府资金支持

为鼓励村镇银行主动填补农村金融服务空白,财税部门均出台了优惠政策。如财政部门制定的县域涉农贷款增量奖励政策,对新型金融机构(村镇银行、贷款公司和农村资金互助社)以贷款增长、存贷比、涉农贷款和小微企业贷款余额占比为考核指标的定向费用补贴政策;税务部门对村镇银行选择适用简易计税方法按照3%的征收率计算缴纳增值税,农户小额贷款利息收入免征增值税,对金融机构农户小额贷款利息收入,计算应纳税所得额时,按90%计入收入总额。同时,村镇银行注册地政府也在存款方面给予了大力支持。政策优惠和资金来源支持有力激发了村镇银行服务三农和县域经济发展的动力。

二、湖南省村镇银行财务和经营状况分析

(一)资产情况分析

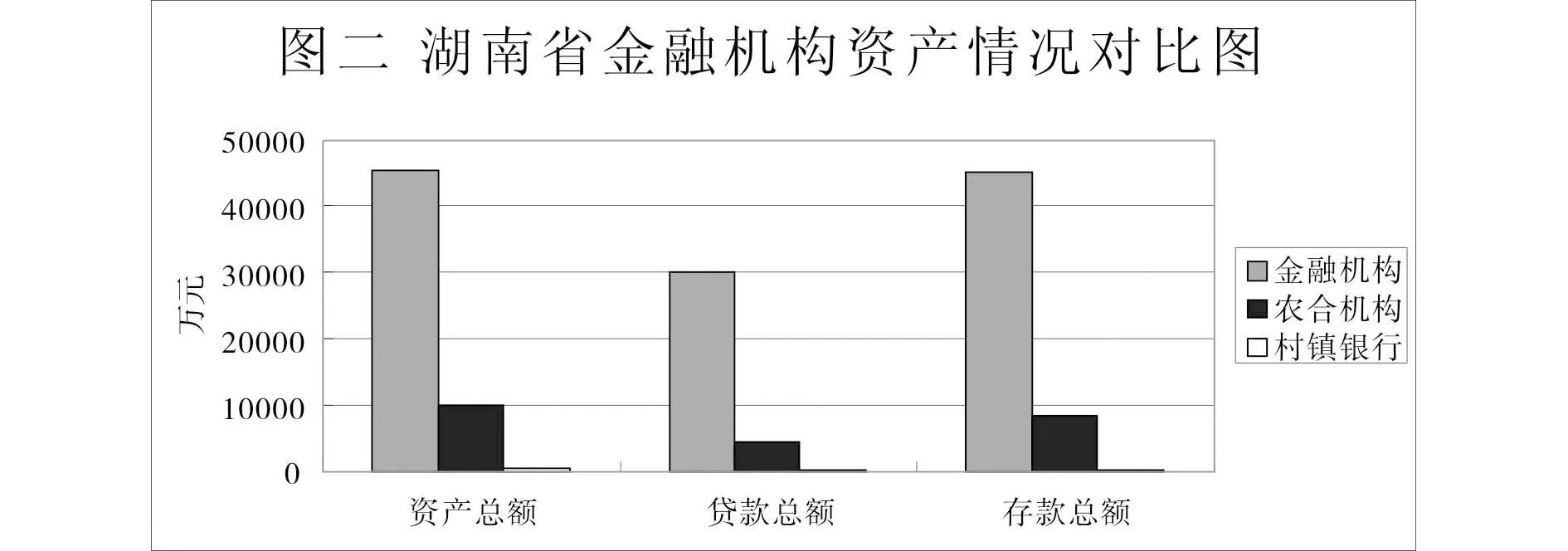

湖南省村镇银行的资产总额随着村镇银行的扩张实现飞速增长。从资产总量来看,截至2017年5月末,资产总额达到464亿元,较2009年6月末增长455亿元,增幅5,055.56%。尽管资产规模迅速增长,村镇银行在湖南省金融机构资产总额中所占比例很小,仅为1%,与农合机构总资产占比21%有很大差距。从资产结构看,2017年5月末,村镇银行贷款余额210亿元,占比达45%;存放同业款项余额200亿元,占比43%,两项合计占比达到88%,资产结构较为单一。

(二)负债情况分析

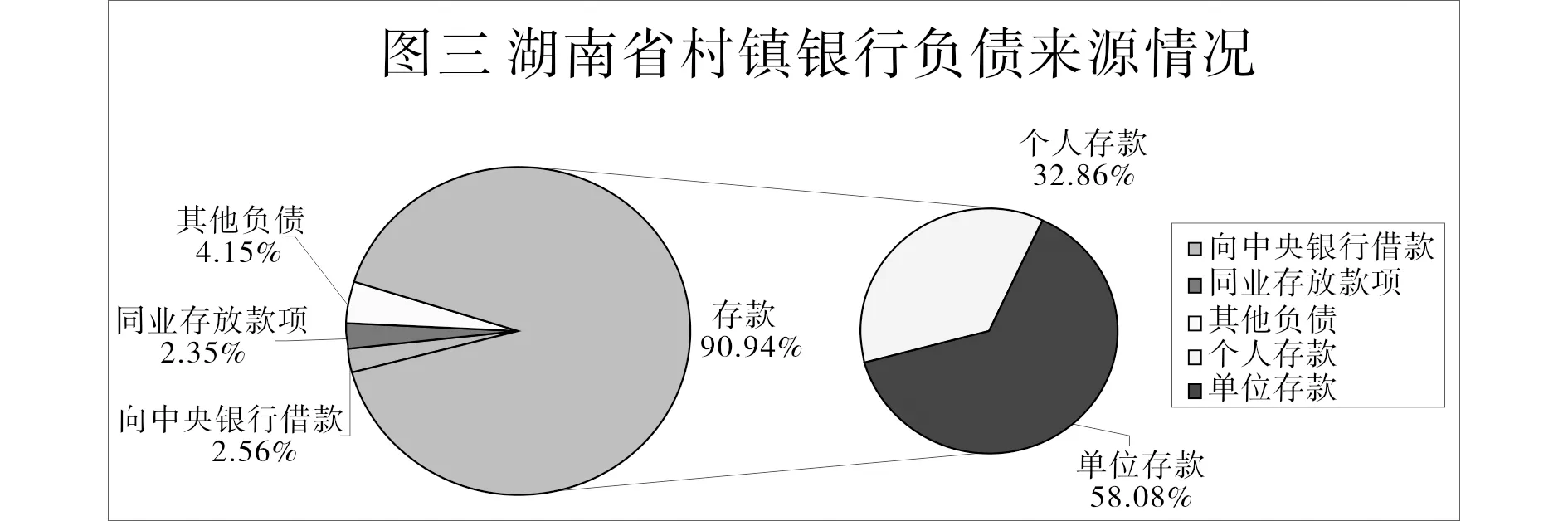

截至2017年5月末,湖南省村镇银行负债总额达到414亿元,其中各项存款余额376亿元,占负债总额比重达到90.8%,是村镇银行负债的主要来源。从存款结构看,村镇银行个人存款余额135亿元,占比35.9%;单位存款余额241亿元,占比64.1%。与农合机构相比,村镇银行吸收储蓄存款能力较弱,严重依赖单位存款来源。

(三)经营收益情况

截至2017年5月末,在全省43家村镇银行中,净利润总额为2.5亿元,平均每家村镇银行盈利水平为0.06亿元,盈利最好的村镇银行净利润达1亿元,最差的亏损0.3亿元。实现盈利的银行共有32家,占74.42%;有9家亏损,亏损面达到20.93%。全省村镇银行资产收益率为1.26%,均低于金融机构1.31%和农合机构1.69%的平均水平。

(四)支持三农和资产质量情况

据统计,截至2017年5月底,全省村镇银行涉农贷款余额184亿元,占贷款总额比重87.61%,同比增长16.9%,略高于金融机构涉农贷款平均增速16.3%,处于全省各金融机构增速的中下水平。涉农贷款中农户贷款105亿元,占比50%,农村企业贷款64亿元,占比34.62%。受经济形势、自身发展、市场定位、业务结构特征等方面的影响,从2013年开始,村镇银行经营风险日益凸显,不良贷款呈现逐年增加趋势,2016年底达到1.95%,但低于全省金融机构不良贷款率2.6%和农合机构不良贷款率5%。

三、湖南省村镇银行发展中面临的困境

(一)公众认知度相对较低

相比省内其他金融机构而言,村镇银行组建时间较晚,经营期限不长,网点数量有限,其服务的农户和中小企业等客户群体大多分布于乡镇,而大部分村镇银行还只有县城营业部一个网点,其社会认知度远远低于同样服务三农的农合机构,增加了业务拓展难度。

(二)与主发起行关联程度高,经营决策独立性不够

村镇银行与主发起行关联密切。主发起行为村镇银行业务系统建设和人才培训提供了支持,减少了村镇银行大量的资源投入。但随着村镇银行经营的延续,这种依赖关系潜在的弊端也逐渐显现,影响经营前景、独立性和创新能力的突破。个别村镇银行使用的业务系统是主发起行淘汰的系统,运行不稳定,功能不全面;部分村镇银行应主发起行要求上存资金数量大,导致同业存款余额占比高企,达43%。

(三)结算工具滞后,人员素质参差不齐

省内村镇银行结算工具和手段滞后于其他商业银行,各地村镇银行结算水平也存在差异。个别村镇银行结算工具只有存折,未开展银行卡业务;部分村镇银行手机银行和快捷支付业务一直没有突破,客户在当地农商行办理结算业务要收取手续费,影响了村镇银行业务竞争力。

在人员素质方面,高管由主发起行派驻现象普遍。村镇银行在基层员工待遇、福利及发展空间等问题上不及其他商业银行有吸引力,部分员工基本没有银行从业经验,银行基础知识、业务基本技能远远达不到快速发展的要求,整体素质提升和队伍建设任重道远。

(四)负债来源单一不稳定影响资产运营

目前,省内村镇银行负债绝大部分来自吸收存款,存款总额占负债的比重在90%以上。从存款结构来看,对公存款占比最高,为63.71%,并且大部分村镇银行的对公存款来自政府机构提供的资金,波动性较大,可能造成与资产期限错配程度的上升,给村镇银行造成流动性风险。

四、相关对策和建议

(一)加大机构宣传力度

村镇银行应针对服务的目标群体,通过电视、网络、广播等多渠道宣传自身业务,积极主动深入乡镇等目标区域开展金融知识宣传和业务推广,面对面了解客户投融资需求,持续推广品牌形象,并通过良好的服务增加客户的信任度,打造特有的品牌形象,形成稳定的客户粘性,扩大资金来源。

(二)加大利润留存支持自身发展

作为独立的法人机构,村镇银行与主发起行之间的业务往来应该遵循公平公允原则,加大利润留存,积累资金加强系统改造、支付工具开发等建设,逐步缩小与其他银行机构差距,探索差异化优势,从对主发起行业务依赖中摆脱出来,为自身应对平等竞争的地位。

(三)加快结算渠道和队伍建设步伐

村镇银行应立足长远,以客户需求为导向,以银行卡业务为支付业务基础,加快网银和手机银行等支付工具的建设力度,着力降低手续费成本,获得差异化优势,吸引更多个人客户资金,改善负债业务高度依赖政府资金的局面。

在队伍建设方面,村镇银行应采取引进和内部培养并举的方式提升队伍素质水平,改变业务素质中层高、基层低的局面,加强激励机制建设,以能力为导向形成清晰的人才晋升途径,在加强日常业务培训的同时,通过传帮带、鼓励员工参加银行从业资格考试等方式提升人员业务素养,形成引得进、留得住、干得好的人才建设模式。

(四)探索资金来源多元化渠道

村镇银行应着力改善负债结构,改变依赖政府资金支撑负债的局面。加大对个人客户的营销力度,增加储蓄存款比重,探索与所在地拥有富余资金的大中型银行分支机构开展信贷合作,由资金来源充足的银行分支机构批发资金给村镇银行,然后由村镇银行零售资金给农户和农村中小企业,发挥大中型银行分支机构资金优势和村镇银行的信息优势,通过优势互补提高信贷资金效率,实现双方互赢。

(中国人民银行长沙中心支行,湖南 长沙 410005)

[1] 中国银行业监督管理委员会.关于调整放宽农村地区银行金融机构准入政策、更好支持社会主义新农村建设的若干意见.2006.

[2] 中国银行业监督管理委员会.村镇银行暂行管理规定.2007.

[3] 中国银行业监督管理委员会.关于加快发展新型农村金融机构有关事宜的通知.2010.

[4] 宋静静.村镇银行面临的困难与可持续发展路径探讨[J].特区经济,2011(02):102-104.

[5] 人民银行石家庄中心支行营业部课题组.我国村镇银行发展中的问题与对策——以石家庄辖区为例[J].河北金融,2017(04):20-24.

[6] 王瑀,杨柳,刘雪洁.我国村镇银行可持续发展研究[J].对外经贸,2017(02):116-119.

[7] 李红玉,熊德平,陆志强.村镇银行主发起行控股:模式选择与发展比较——给予中国899家村镇银行的经验证据[J].农业经济问题,2017(03):72-78.

猜你喜欢

今日农业(2020年22期)2020-12-14

今日农业(2020年20期)2020-11-26

文苑(2019年20期)2019-11-16

今日农业(2019年14期)2019-01-04

流行色(2018年11期)2018-03-23

High Technology Letters(2017年3期)2017-09-25

银行家(2017年1期)2017-02-15

中国老区建设(2016年3期)2017-01-15

创新作文(小学版)(2016年20期)2016-08-22

上海国资(2015年8期)2015-12-23