上市交通运输企业财务风险控制分析

——以中原高速为例*

2018-01-11 08:17:48张银

湖南税务高等专科学校学报 2017年6期

□张银

(安徽省交通控股集团有限公司养护管理中心,安徽 合肥 230088)

上市交通运输企业财务风险控制分析

——以中原高速为例*

□张银

(安徽省交通控股集团有限公司养护管理中心,安徽 合肥 230088)

以河南中原高速为研究对象,分析上市交通运输企业在财务管理方面面临着的各类风险,根据相关理论提出上市交通运输企业应对财务风险的相关建议。

上市交通运输企业;财务风险控制

交通运输业的健康发展对于国家经济的稳定和可持续发展具有重要意义,作为上市交通运输企业来说,增强风险抵抗能力是提高企业经济效益和企业发展的基础。财务风险的识别以及控制将可以降低财务风险发生的可能,有助于化解财务危机,促进上市交通运输企业的健康发展。

一、财务风险的定义

1.财务风险的概念

财务风险有广义和狭义之分,广义上的财务风险是指企业在经营过程中面临各类的不确定因素导致企业的预期收益和实际收益出现偏差,最终导致企业经营活动遭受损失的可能性。狭义上的财务风险是指企业不能够到期偿还债务,或者丧失资产及时变现能力而导致的风险。本文的财务风险是指广义的财务风险。

2.财务风险的特征

财务风险具备客观性、不确定性、全面性以及收益与损失共存性四大特征。企业在经济活动中客观上面临着各种不确定性的风险,风险产生的原因也是多样的。一般来说,风险和收益是成正比的,当风险越大时其收益也将越高,在企业追求高收益的同时,可能面临的各类风险将会对企业造成实质性的损害。对于上市交通运输企业而言往往面临着比国内企业更为复杂财务风险,如筹资风险、投资风险以及汇率风险等。

二、上市交通运输企业财务风险控制存在的问题及原因

(一)存在的问题—以中原高速为例

1.筹资风险

负债高以及或有负债诱发潜在风险是上市交通运输企业筹资风险产生的两个主要方面,给企业带来了再融资风险。一方面由于我国资本市场发展滞后直接影响上市企业的筹资渠道,同时在实践领域中对资本市场理论研究及资本结构认识不深入等因素的影响,上市运输企业在筹资时带有较大的盲目性以及资本风险防范意识差,可能会给上市运输企业带来巨额债务。另一方面由于上市运输企业对外担保,担保金额往往超过自身承担的能力之外,一旦被担保企业不能履行其债务时,担保的上市运输企业将面临着巨大的财务风险。从表1中可以看出该高速上市企业资产负债率超过了70%(一般认为,资产负债率的适宜水平是40% -60%),流动比例以及速动比例自2013年后出现下降趋势,表明该企业在负债经营的情况下,短期的偿债能力较弱,长期偿债能力较差,企业将会面临筹资风险。

2.投资风险

投资风险有亏损、盈利能力低、投资利润低于银行这几类之分。一是个别上市交通运输企业在投资过程中带有一定的盲目性,对投资项目在未进行充分调研和论证的情况下非理性投资,导致流动资金占用较大,影响企业的发展。二是上市交通运输企业追求多样化经营,非科学性地扩大规模,导致摊子过大,无法集中精力与资金从事主营业务。从表2可以看出该上市高速公司资产报酬率虽然有增长的趋势,但增长幅度相对较小。2014年以后该上市高速在销售净利润率以及资产报酬率都呈现递减的趋势,说明该企业的盈利能力增强的幅度较小,同时可能面临投资决策失误而带来的投资决策风险的产生。

表1 中原高速筹资风险财务指标分析

表2 中原高速投资风险指标分析

3.经营风险

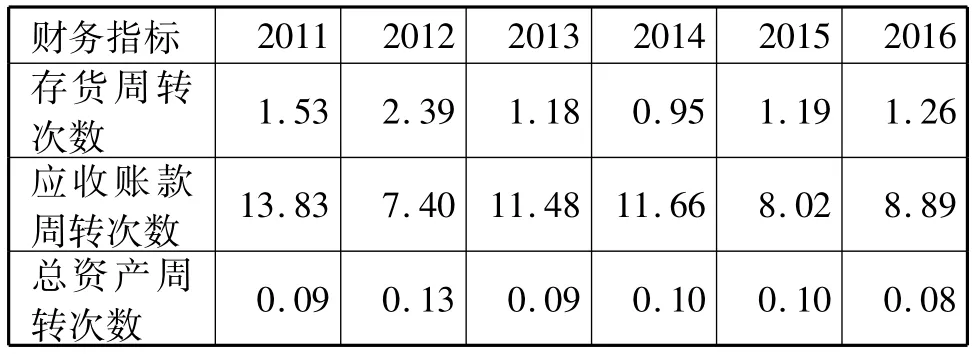

企业的经营风险主要由于生产的产品或服务不能够在市场中销售出去,从而导致应收账款回收率下降,企业经营风险呈现增加的态势。而表3中的上市高速企业尝试多样化经营,其主营业务收入是高速公路以及特大桥梁的投资、经营、维护的管理公司,还涉及房租租赁、广告、百货、房地产等行业。从表3中可以看出存货的周转次数、应收账款周转次数以及总资产周转次数均呈现下降趋势,可以看出企业的经营风险相对增加。

表3 中原高速经营风险财务指标分析

4.收益分配风险

收益分配方法、分配方向的正确与否直接影响着投资者对上市公司的理性评判,进而影响到上市公司的资金来源及潜在投资者的投资意向。我国的证券市场中,缺少现金股利的表现形式,多以配股或者是送红股的形式进行收益的分配。但是这种分配方式将会导致投机心理在市场中蔓延,同时也很难形成以市场规律为主导的投资理念。

(二)上市交通运输企业财务风险产生的主要原因

1.宏观环境变化。近年来,随着经济增速放缓、超载超限车辆以及节假日免费政策影响等多重不利因素的影响,高速公路的收入与往年相比也呈现递减的趋势。以中原高速为例,在其高速公路收费递减的期间,为了寻找新的利润增长点,其旗下的全资子公司秉原投资2014年发起设立中原城市发展基金,标志着该企业全面进入房地产行业。而2016年以来国家加强对房地产行业的宏观调控力度,该企业的房地产投资项目受到较大影响,房地产项目对该企业的经济贡献下降明显,还可能面临着一系列的其他风险。

2.资本结构失衡。对于上市交通运输企业而言需要在证券市场进行融资,其负债将会随着融资规模的扩大而扩大,那么企业的财务风险也随之增加。上市运输企业要充分利用财务杠杆对负债进行合理调整,把其控制在可控范围之内,寻找适度负债规模。

3.内部控制缺位。由于我国的高速公路上市公司大多是国家所占股份具有绝对数额,代表政府在重大问题的决策方面享有表决权,可能会损害中小股东的利益。另一方面由于上市公司内部控制不到位,一些企业的财务决策是依靠个人的经验决策以及主观决策,往往可能会造成财务决策与实际情况相背离,给企业的正常投资带来巨大的风险。

三、上市交通运输企业应对财务风险措施

(一 )外部财务风险的控制

1.提高利率风险的管理能力。利率的变动直接或间接地造成项目价值降低或收益受到损失。由于利率上升将会导致企业的融资成本提高,随之财务风险相应提高。作为上市交通运输企业来说,应当关注利率的变动对财务风险的影响。利率较高时,可以适当减少融资规模以避免利率带来的融资成本的增加。反之亦然。

2.合理的规避汇率风险。上市交通运输企业应当增强风险防范措施,减少风险控制点。通过构建汇率变动预测模型,利用大数据进行有效的预测,对汇率进行科学的判断,从而合理规避汇率带来的风险。

3.加强与政府的沟通。政府政策的调整对企业的影响是最为直接的手段之一,作为企业应当在政府政策调整之后,及时采取积极的应对措施,减少因政策变动带来的风险。同时也可以请求政府以补贴或其他的形式对上市交通运输企业予以补助,减少政策变动带来的利润损失。

(二 )内部因素

1.拓宽融资渠道,采取灵活的筹资方式。银行贷款作为高速公路企业主要的融资方式,在一定程度上为高速公路的建设和发展做出了积极的贡献。但由于高速公路是依靠收取过路过桥费用来偿还贷款,而其建设周期相对较长,还款速度慢,致使企业的负债率相对较高,由此可能产生偿债风险。因此作为高速公路企业来说,应当在现有融资突进的基础上积极研究新的融资手段,从而满足企业对资金的长期需求。高速公路企业可以通过发行长期债券以及鼓励民间资本的进入两种模式获得更多资金的融通。

2.鼓励多样化经营,推进主业外的投资。企业多样化经营可以分散投资风险,作为高速公路企业来说以其雄厚的资本进入到相关领域,成为企业新的利润增长点,直接减少企业的投资风险,目前全国大多的高速公路公司均在主要之外设立了房地产开发公司、广告公司、物流企业、修理厂等多种形式的公司。企业经营也呈现出多样化的趋势,在一定程度上增加了企业的经济效益,也有助降低企业的财务风险。

3.构建完善的财务风险预警机制。通过企业的财务指标数据以及其他相关非财务数据的分析,通过大数据进行分析、鉴别,企业可能产生风险的原因以及在此基础之上提出的解决措施。通过内部审计以及财务风险的动态监控等措施,识别企业财务管理中存在的重大风险。财务控制是一个动态化的过程,要能够做到及时监控,根据风险提出解决措施,同时要关注解决措施的有效性以便针对性地采取措施,降低企业的财务风险。

四、结语

上市交通运输业所面临的财务风险来自于各个方面,既有宏观管理方面又有内部控制等方面,作为其企业要能够使用政策的及时调整,也要能够运行现代的管理工作和管理手段有效地控制风险,提高上市交通运输企业抵抗财务风险的能力。

[1]潘利.交通行业集团公司财务风险控制问题探讨[D].江西财经大学,2015.

[2]汤建熙,曹东平,游益华.试论企业财务风险管控对策[J].江苏水利,2006(3):44-45.

[3]岳永强.浅谈公司内部的财务风险控制与防范[J].企业论坛,2017(3)71-72.

F234.4

A

1008-4614-(2017)06-0049-03

2017-11-28

张银(1984—),女,安徽合肥人,安徽省交通控股集团有限公司养护管理中心会计师,硕士研究生。研究方向:会计、财务管理。

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

现代企业(2021年2期)2021-07-20 07:57:18

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鉴(2017年0期)2017-05-19 02:29:27

中国交通信息化(2016年9期)2016-06-06 07:42:10

BOSS臻品(2014年5期)2014-06-09 22:58:51

小说月刊(2014年4期)2014-04-23 08:52:20