农村金融供给约束下农户的借贷行为与融资偏好

2018-01-07 16:53:04赵天荣邓伟平

重庆师范大学学报(社会科学版) 2017年6期

赵 天 荣 邓 伟 平

(1.重庆师范大学 经济与管理学院,重庆 401331;2.中国人民银行清远市中心支行,广东 清远 511515)

农村金融供给约束下农户的借贷行为与融资偏好

赵 天 荣1邓 伟 平2

(1.重庆师范大学 经济与管理学院,重庆 401331;2.中国人民银行清远市中心支行,广东 清远 511515)

农村金融体系需要得到众多农户的认可与参与才能有效运行,农户的借贷行为特征和融资偏好选择也在一个侧面印证着农村金融供给的成效。本文试图构建一个理论模型来解释农户的借贷行为,利用入户问卷调查所获取的大样本数据来描述农户的借贷行为和融资偏好,并对农户意愿性融资行为和渠道选择进行计量检验,进而得出相应的结论与政策建议。

农村金融;借贷行为;融资偏好

一、引言

中国农村金融改革一直滞后于经济的快速发展,农村金融供给体系发展相对缓慢且缺乏效率,金融有效供给不足。农村经济依然被“融资难、融资贵”问题所困扰,特别是农户、小微型农村企业面临的融资约束相对于城市大中型企业更加严重。优化农业生产结构和技术创新需要量的资本投入,生产要素集约升级需要金融服务产品的支撑。因此,农村供给侧结构性改革面临的最大难题是如何破解农村金融供给约束,增加金融有效供给,满足农村企业和农户多元化融资需求。尽管中国政府对农村金融的改革一直在进行,但由于改革政策具有的外生性并不一定能充分符合农村金融系统内农户的实际需求,故此农村金融改革的政策并未达到预想的效果。事实上,农村金融体系还需要得到众多农户的认可与参与才能有效地运行,农户的借贷行为特征和融资偏好选择也在一个侧面印证着农村金融供给的成效。本文针对农户借贷行为特征和融资偏好的研究,将有助于我们认识当下中国农村金融供给存在的问题,对如何解决农村金融供给约束也有一定的启发意义。

二、文献回顾

在国外相关农户借贷行为的研究文献中,Long(1968)采用1951到1952年印度国家调查数据,通过微观经济模型分析了农户借款原因,认为农户借贷行为选择受到其风险偏好与项目收益率比较结果的影响。[1]Iqbal(1983,1986)以消费者效用最大理论为分析框架,研究了农户的借贷行为,指出农户的预算收入、消费水平和投资水平和资金利息成本对农户借贷行为有直接的影响。[2][3]Ravi.S(2003)采用随机效用均衡排序模型对印度农户借贷行为进行了研究,认为农户获得银行贷款的概率随着土地面积、收入水平和受教育程度的提高而增大,而向放贷人借贷的概率与之相反。[4]对于农户融资偏好,Hoff、Karla和Joseph E. Stiglitz(1990)等认为,发展中国家普遍存在着正式和非正式的二元形态信贷市场。[5]农村借贷市场存在着缺乏抵押品、不发达的补充机制和共变风险等主要特征(Beslye,1994),[6]故只有一小部分农户能够从正规金融机构获得贷款(Pischke et al,1987)[7]。Bell et al(1997)认为,由于发展中国家正规金融机构贷款利率远低于非正规金融的贷款利率,所以农户融资首先选择从正规金融机构贷款[8]。然而,也有学者提出了不同的观点。Mushinski(1999)就认为,由于大多数农户缺乏抵押物,正规金融机构就拒绝向其贷款,农户首先会向非正规金融渠道融资。[9]Boucher和Guirkinger(2007)也提出了相同的观点。[10]

国内文献对农户借贷行为和融资偏好做了大量颇有价值的研究。史清华(2002)认为,收入高的农户获得的借款数额高,并且随收入的增加借款数额增加,较高收入水平的农户借款数额增加幅度更大。[11]张杰(2003)在分析中国农户特征的基础上将中国农户的融资偏好进行了排序,认为农户首先是增加非农业收入,其次是向亲戚朋友或银行借贷,最后迫不得已寻求高利贷。[12]20-24周小斌等(2004)通过Tobit模型检验了农户借贷行为,发现生产经营规模、经营性现金支出、基本生活现金支出、文化教育及医疗现金支出等与农户借贷具有正向关系。[13]李锐、李超(2007)使用泊松模型研究了农户的借贷行为偏好,发现农户显著地偏好低利率、少担保抵押、短决策时间、高满足程度和灵活期限的贷款。[14]马晓青、刘莉亚(2012)使用Probit模型分析了农户融资渠道偏好的影响因素,研究后发现户主年龄越大、承包土地面积越多、家庭人均资产越高,农户对非正规融资渠道的偏好就越强;人均收入对农户偏好正规融资渠道有正向作用;参加经济合作组织的农户偏好正规融资渠道。[15]王佳楣等(2013)利用灰靶决策模型对西部地区农户融资路径偏好进行分析,结果表明农户融资以农村信用合作社与新型农村金融机构为主渠道,以新型农村金融机构为先,其次传统金融机构,最后是其他融资渠道。[16]丁志国等(2014)基于农户潜在融资需求视角,运用Logit和Probit模型对农户意愿性融资渠道选择行为进行分析,发现家庭基本特征、信贷环境、社会资本以及信贷需求特征变量均显著影响农户融资选择过程,在充分信息条件下农户中倾向民间渠道是被动选择的结果,而非农户融资的主观偏好。[17]

总的来说,已有研究文献大多是研究农户实际发生的借贷行为,而较少对农户借贷意愿进行研究。在农户借贷意愿未知的情况下,仅从农户实际发生的借贷信息分析农户的借贷行为,我们并不能获得哪些有贷款愿望但因金融约束而没有发生借贷行为的情况。由于对农户借贷意愿展开调查存在很多困难,所以现有文献还少有通过直接调查农户借贷意愿影响因素来分析农户信贷行为和融资偏好。即使有也因较小的样本数据,农户在实际生活中的潜在借贷意愿并不能被全面客观地反映。本文试图构建一个理论模型来解释农户的意愿借贷行为,利用入户问卷调查所获取的大样本数据来描述农户的借贷行为和融资偏好,并运用Probit和Tobit模型对农户意愿性融资行为和渠道选择进行计量检验,进而得出相应的结论与政策建议。

三、农村金融供给约束下农户借贷行为的理论模型

在t时期,j群体的农户对于其初始资产禀赋wt有三种选择:第一种不需要任何物质资本投资,只需要1单位劳动力投资的生产活动,得到固定收益的nj>0。第二种更高投入、更高风险、更高收益的生产活动,需要资本投资规模Kj,以pj的概率得到Rj的收益,以1-pj的概率得到0收益,故期望收益为pjRj,显然期望收益pjRj大于投资劳动力生产活动所获得的收益nj。第三种农户也可以将剩余的资金存入金融部门获得固定的存款利息收益s,并有pjRj>(1+s)Kj。对于第一种和第二种农户只能选择其中的一种进行生产,不同群体的农户不能使用其他群体的技术。

那么群体j中,初始资产禀赋大于Kj的那部分农户选择第二种进行投资生产,并把剩余的资本wt-Kj存入金融部门。初始资产禀赋小于Kj的那部分农户如果想选择第二种进行投资生产则需要向金融部门借贷,借贷规模为Kj-wt。如果投资生产项目成功,农户的收益为Rj-(Kj-wt)(1+r);如果投资生产项目失败,农户的收益为0,那么借贷生产的农户期望收益为pj[Rj-(Kj-wt)(1+r)]。因此这部分农户选择借贷的条件为:

pj[Rj-(Kj-wt)(1+r)]>(1+s)wt+nj

(1)

当(1+r)pj-(1+s)>0时,可以得到:

(2)

假设低收入农户群体和中高收入农户群体在自己消费和留给下一代遗产的偏好上服从里昂惕夫效用函数U=min{(1-δ)c,δb},因此,最优的遗赠为bt+1=wt+1=(1-δ)w(t*),其中w(t*)为t期末农户的资产。低收入农户群体t+1期初的收入为:

(3)

(4)

四、农户借贷行为和融资偏好的实证分析

(一)统计数据描述

本文使用的数据来源于在全国24个省份进行的农村入户调查,此次调查87%的农户来源西南地区,10%农户为西北地区,还有少量华东、华北以及中部的农户。农户调查问卷内容包括家庭基本情况、收支状况、贷款情况、金融状况、借款用途和对农村金融机构的了解与评价等。收集问卷表1303份,其中有效问卷1260份。

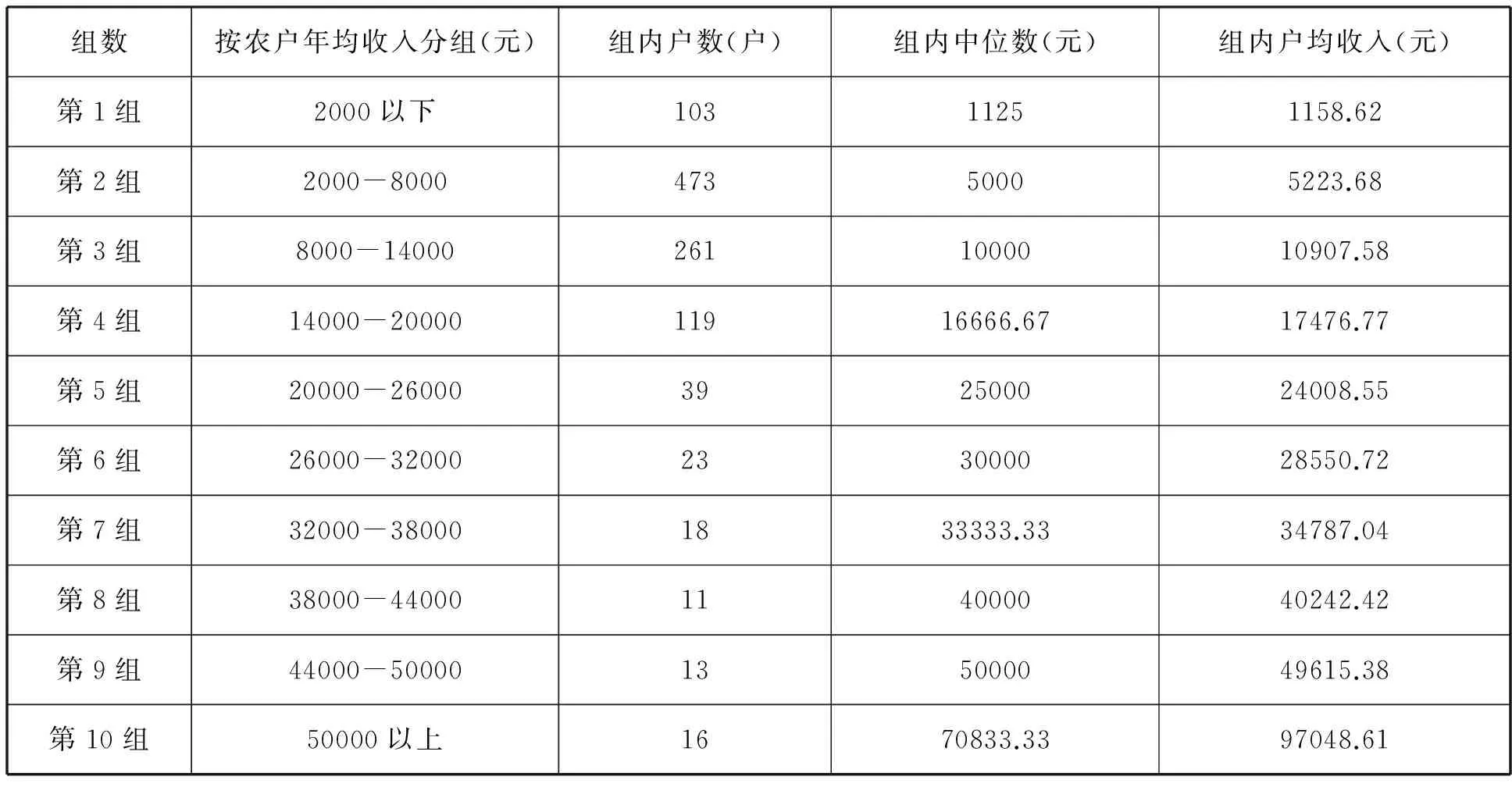

在所调查农户中有632户回答了近两年以来向正规金融机构申请贷款情况,其中306户有一次以上的贷款申请,申请贷款率为48.4%,表明农户有较为强烈的借贷行为。但仍存在51.6%农户由于收入水平偏低,贷款意识淡薄等因素而没有申请贷款,这些农户与农村金融组织联系较少,生产经营能力低下,金融知识匮乏。在回答是否近两年以来获得贷款的579户农户中,实际获得贷款一次以上的农户数为258户,占观察样本农户的比例为44.6%。可见,从上述结构看来,实际没有获得贷款的农户比例占到一半以上,大多数农户贷款需求没有被满足,尽管有23.7%的农户还是能够得到第一次贷款,但大部分农户实际获得贷款存在一定难度,农民贷款难的状况依然没有得到大的改变,这与农户自身的经济条件、信用抵押状况和金融机构信贷评估机制等因素有关。为了更深入地分析农户家庭年均收入水平变动对农户借贷行为的影响,我们依据所调查农户家庭年均收入水平,将填写有效收入的1076户农户分为十组。其分组情况见表1。

表1 农户家庭年均收入分组情况

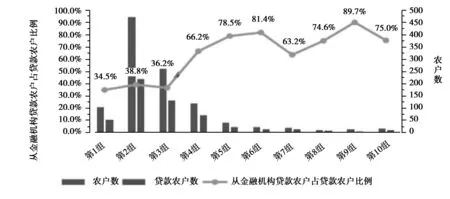

从以往经验和理论推断可知,正规金融机构更愿意向收入较高,信誉较好,具有担保抵押品的农户发放贷款。农户收入水平越高,偿还贷款能力就越强,违约的可能性也就越低,从正规金融机构获得贷款的机率就越大。反之,农户收入水平越低,其偿还贷款的能力就越差,从金融机构获得贷款的机率也就越小。由此可以认为农户收入与获贷机率之间存在某种相关性。依据调查农户分组的年均收入和贷款数据所表现出来两者的相关性(见图1),我们不难发现不同收入水平的农户从正规金融机构获得贷款的机率存在较大差异。年均收入水平在10000元以下的农户(图1中第1、2、3组农户),近两年来约46.1%—49.8%的农户发生过借贷行为,但这些农户的借贷主要从亲戚朋友处获得,而向金融机构借贷的农户占贷款农户的比例均没有超过40%。反观年均收入水平在10000元以上的几组农户(图1中从第4到10组),各组中有38%—78%的农户有过借贷行为,但从金融机构获得贷款农户占贷款户数的比例在65%—90%之间。通过分析各组数据,我们可以得出农户收入水平越高,农户更愿意借贷,而且其从正规金融机构获得贷款的机率也大为提高,这与农村金融机构选择贷款人群行为相一致。

图1 农户家庭年均收入水平对农户获贷机率的影响

从中国农村金融市场现实以及农民的传统习惯可知,农户或者从正规金融机构贷款,诸如向农村信用社、农业银行、村镇银行和农村资金互助社等金融组织贷款;或者从民间借贷,比如向亲戚朋友借款、民间高利借贷等。基于上述判断,我们选取填写此项问题的1197户农户作为研究对象。在回答“如果要借款和贷款,您准备从哪里借款?”问题时,分别有59.3%、39.9%、0.8%的农户偏好于金融机构申请贷款、亲戚朋友借款、民间高利贷。选择向金融机构申请贷款的农户中,有51%农户更倾向农村信用社,35.9%农户选择农业银行,选择从村镇银行和农村资金互助社贷款的农户分别只有8%和5.1%。通过分析调查问卷可知,大多数农户倾向向正规金融机构贷款,其中选择信用社贷款的农户比例最多,选择农业银行贷款的农户比例其次,而选择村镇银行和农村资金互助社贷款的农户很少。在民间借贷中,相当多的农户融资更偏向从亲戚朋友借款,说明“关系借贷”依然是农户较为普遍的借贷方式。高息借贷在中国被法律所明文禁止,愿意借高利贷的农户也只是极少数,但在农村地区高息借贷活动依然存在。问卷调查显示,21.1%农户认为他们周围有地下或私人的高息存款或放贷,15.4%农户认为没有,63.5%农户不知道。只有极少数农户选择高息借贷,也许是大多数农户并不知道周围还有地下的或私人的高息放贷。是否还有其他原因还有待考证。

从以上调查分析中,我们获得了农户融资偏好的选择次序,农户融资偏好的选择行为是众多因素影响的结果。要清楚地界定出农户融资偏好的影响因素也许是困难的,但我们依然可以从农户借贷时最看重的因素中发现影响农户融资偏好的一些因素。在所有向正规金融机构贷款的农户中,选择贷款机构时有35.8%的农户在乎是否能获得贷款,39.0%的农户会考虑贷款利率的高低,18.6%的农户在意办理贷款程序的简便程度,4.6%的农户考虑贷款的还款期限长短,也有2%的农户对实际可获得贷款额度的多少很看重。因此,贷款的利息高低与贷款可得性是农户选择贷款机构时最多考虑的因素。这是由于多数农户生产经营环境条件的局限,收入水平不高,申请贷款时非常顾忌利息的高低给自身带来还款成本变动的压力。此外金融机构出于控制经营风险的考虑,对于缺少抵押担保的农户经常拒贷,因此这两项因素合计比例可达到74.8%。

(二)计量检验分析

统计描述只是直观地反映了农户金融机构借贷行为和融资偏好与单个影响因素之间的关系,忽略了众多影响因素的共同作用。为此,我们进一步进行多因素的计量检验分析。将农户借贷行为定义二值变量y,农户发生借贷行为时变量y的数值为1,无借贷行为时变量y的数值是0。考虑到农户借贷行为变量的离散属性,本文采用Probit模型来估计农户贷款行为的影响因素。估计模型如下:

P(yi=1|xi)=f(B)

(5)

其中f(·)是标准累积正态分布函数。

B=Xβ+μ

(6)

其中,B为农户借贷行为变量观察值为1和0的列向量,X为解释变量的观察值矩阵,β为估计参数,μ随机误差矩阵。

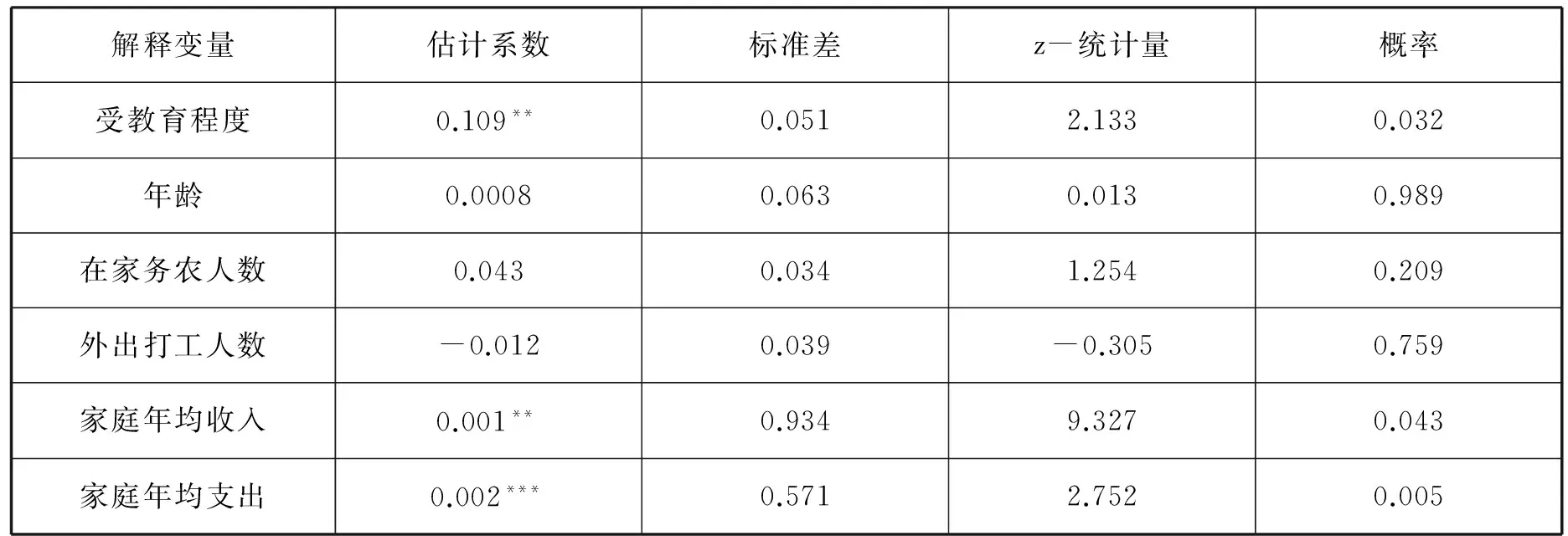

表2 农户贷款行为的影响因素

注:计量分析中对自变量的赋值原则为:受教育程度:小学学历=1、初中学历=2、高中学历=3、大专及以上=4;年龄:16-30岁=1、31-45岁=2、46-65岁=3、65岁以上=4。估计系数上的***、**、*分别代表相应变量在1%、5%、10%的置信水平上显著。

从估计结果来看,农户受教育程度、家庭年均收入和家庭年均支出对农户金融机构借贷行为有正向影响。农户受教育程度越高,从事较高收益生产的意识和能力就越高,农户也就越有可能进行借贷。随着农户家庭年均收入和支出的增加,农户使用资金的数额将会增加,农户也会增加借贷的可能性,而年龄、在家务农人数和在外打工人数对农户是否借贷影响不大。

为了分析农户融资偏好的影响因素,我们将农户融资偏好变量设为Y,Y表示从农村正规金融机构获得的贷款数,当贷款数为0时,取值为0,当合计贷款数大于0时,取实际贷款数额。本文采用Tobit模型来估计农户融资偏好的影响因素。估计模型如下:

B*=Xβ+μ

(7)

其中,X解释变量的观察值矩阵。

表3 农户融资偏好的影响因素

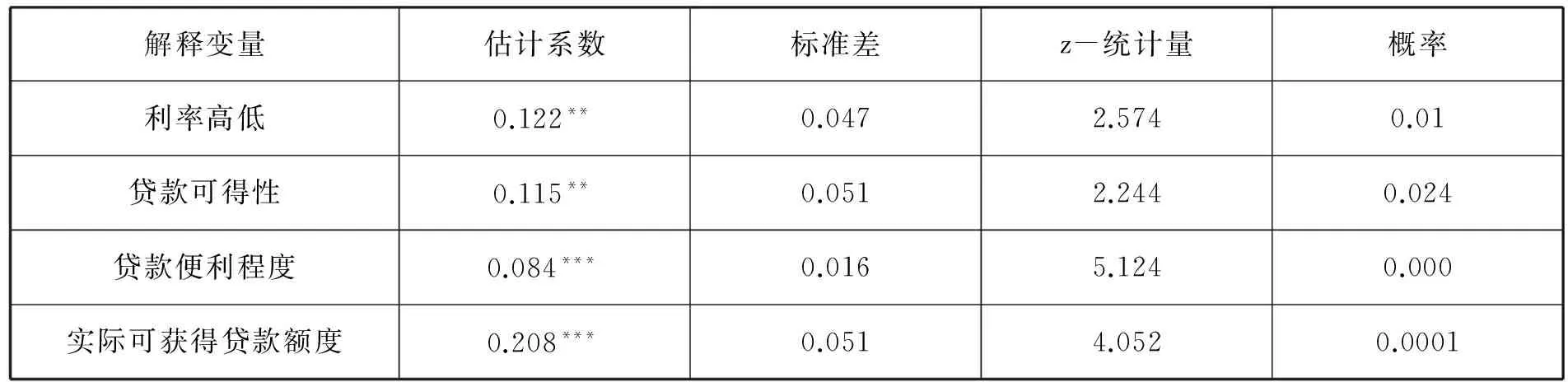

注:计量分析中对自变量的赋值原则为:利率高低,认为利率高=0,利率低=1;贷款可得性,认为不可得=0,可得=1;贷款便利程度,不方便=1,尚可=2,比较方便=3,非常方便=4;实际可获得贷款额度,额度不合适=0,额度合适=1。估计系数上的***、**、*分别代表相应变量在1%、5%、10%的置信水平上显著。

从估计结果来看,利率高低、贷款可得性、贷款便利程度和实际可获得贷款额度都对农户从正规金融机构获得贷款数有正向影响,农户向金融机构申请贷款时关注利率高低和是否贷款可得这一调查结果得到进一步佐证。

五、结论与建议

理论分析告诉我们,不论是低收入农户群体,还是中高收入农户群体,其初始资产禀赋只有满足相应门槛条件时,农户才会进行借贷。然而,满足了门槛条件下的低收入农户在给定的利率水平下有借贷意愿,但是由于金融部门供给的原因而没有能够获得贷款。这部分低收入农户受到了金融供给的约束,他们只能从事传统的劳动力投资生产活动,而不能进行高投入、高收益的生产活动。农村金融供给约束阻碍了低收入农户财富的积累,减少了低收入农户群体的收入,迫使他们更不愿意进行借贷来改善自己的经济状况,农村经济中的贫富差距会有加大的趋势。

调查数据的实证显示,农户家庭年均收入与农户借贷行为有着正向关系,家庭年均收入水平越高的农户更愿意借贷,而且其从金融机构获得贷款的机率也大为提高。通过分析调查问卷可知,大多数农户偏向从金融机构贷款,其中选择信用社贷款的农户比例最多,选择农业银行贷款的农户比例其次,而选择村镇银行和农村资金互助社贷款的农户很少。在民间借贷中,相当多的农户融资更偏向从亲戚朋友借款,说明“关系借贷”依然是农户较为普遍的借贷方式。农户向金融机构贷款时,首先考虑的因素是贷款的利息高低与贷款可得性,这是由于多数农户生产经营环境条件的局限,收入水平不高,申请贷款时非常在意利息的高低给自身带来还款成本变动的压力。

解决农村金融供给约束的核心就是要能使农村金融供给与农村经济需求有效的匹配,让有借贷需求的农户和农村企业都能够获得相应的信贷供给和其他金融服务。为此,一方面应大力发展多种农村金融组织形式,构建多元化的、多层次的农村金融机构体系,通过政策设计和市场作用来激发农村金融市场端金融供给的活力和服务能力,创新金融产品和工具,适应农村经济主体发展的需要。另一方面也需要提升农户自身经济实力,加大低收入水平农户的政策支持和扶植力度,帮助其发展增收的生产项目,促使低收入农户贷款需求迈向更高层次,以改善农村金融中供需不均衡的矛盾。

[1] Long,M.G.Why peasant’s farmers borrow? American Journal of Agricultural Economics[J]. 1968, 50 (4) : 991-1008 .

[2] Iqbal, F.The Demand for Funds by Agricultural Households: Evidences from Rural India[J].Journal of Development Studies, 1983,20(1):68-86.

[3] Iqbal, F. The Demand and Supply of Funds Among Agricultural Households in India[M].In I. J. Singh, L. Squire, and J. Strauss, eds.,Agricultural household model:Extensions, Application and policy, John Hopkins University Press, Baltimore and London. 1986:183-205.

[4] S. Ravi. Borrowing behavior of rural households[R]. Technical report, Working Paper, Department of Economics, New York University, 2003.

[5] Hoff, Karla, Joseph E. Stiglitz..Imperfect information and rural credit market[R], The World Bank Economic Review,1990,4(3):235-250.

[6] Besley,T.How do market failures justify interventions in rural credit markets? [J],The World Bank Research Observer,1994(1):27-47.

[7]ischke, Adams, Donald. Rural Financial Markets in Developing Countries[M].Maryland:The Johns Hopkins University Press,1987.

[8] Bell,C.,Srinivasan,T.N.,Udry,C.Rationing spillover and interlinking in credit markets:the case of rural Punjab[J].Oxford Economic Papers,1997(49):557-587.

[9] Mushinski, D. An Analysis of Loan Offer Functions of Banks and Credit Unions in Guatemala[J]. Journal of Development Studies, 1999, 36(2): 88-112.

[10] Boucher S and Guirkinger C.Risk,Wealth and Sectoral Choice in Rural Credit Markets[J].American Journal of Agricultural Economics,2007,89(4):991-1004.

[11] 史清华.农户家庭储蓄与借贷总体行为及演变趋势研究[J].农经研究通讯,2002,(9).

[12] 张杰.中国农村金融制度:结构、变迁与政策[M].北京,中国人民大学出版社,2003.

[13] 周小斌等.影响中国农户借贷需求的因素分析[J].中国农村经济,2004,(8).

[14] 李锐,李超.农户借贷行为和偏好的计量分析[J] .中国农村经济,2007,(8).

[15] 马晓青,刘莉亚.信贷需求与融资渠道偏好影响因素的实证分析[J].中国农村经济,2012,(5).

[16]王佳楣.西部地区农户融资偏好的灰靶决策分析——基于陕西省334个样本农户的调查[J].当代经济科学,2014,(3).

[17] 丁志国等.被动选择还是主观偏好:农户融资为何更加倾向民间渠道[J].农业技术经济,2014,(11).

LendingBehaviorandFinancingPreferenceofFarmersundertheConstraintofRuralFinancialSupply

Zhao Tianrong Deng Weiping

(1.School of Economics & Management, Chongqing Normal University, Chongqing 401331;2.Qingyuan Central Sub-branch of PBC, Qing Yuan511515, China)

The rural financial system needs to be recognized and participated by many farmers in order to effectively run, then the behavior characteristics and preferences of the participants also confirms the effectiveness of the rural financial supply in one side. This paper attempts to construct a theoretical model to explain the behavior of farmers’ borrowing, uses the large sample data obtained from the questionnaire survey to describe the rural households’ borrowing behavior and financing preference, and analyses the farmers’ willingness financing behavior and channel selection, then the corresponding conclusions and policy recommendations are drawn.

rural financial supply;lending behavior;financing preference

朱丕智]

2017-10-12

赵天荣(1963—),男,甘肃省天水市人,重庆师范大学经济与管理学院副教授,金融学博士后,主要研究方向:金融理论、农村金融、金融风险。

邓伟平(1983—),男,广东清远人,供职于中国人民银行清远市中心支行,金融学硕士,主要从事农村金融理论与政策研究。

2012年国家社科基金项目《农村小型金融组织发展问题研究》(12BJY097)。

F323

A

1673—0429(2017)06—0073—08

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

中国外汇(2019年10期)2019-08-27 01:58:06

今日农业(2019年10期)2019-01-04 04:28:15

领导决策信息(2017年13期)2017-06-21 10:10:43

商周刊(2017年26期)2017-04-25 08:13:06

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

红土地(2016年10期)2016-01-28 08:15:52

中国流通经济(2015年10期)2015-12-05 04:01:38