房产税新规相关问题探析

2017-12-29 00:00:00王慧勤

今日财富 2017年2期

一、中国房产税改革现状

当前,中国房地产市场持续火爆,房价节节攀升。由此引发的社会矛盾与日俱增,我国政府也逐渐认识到房产税对房地产市场宏观调控的重要性,并越来越多地将其作为调节房地产市场可依赖的路径选择。房产税改革于2011年开始在沪渝两市进行试点,多年过去效果差强人意。为了遏制过快上涨的住房价格,保证房地产市场的稳定健康发展,国家先后出台了若干宏观调控政策,但是我国的房产税征收还存在诸多问题和困难,必须加快改革步伐。

(一)沪渝改革试点

重庆属于中等房价的内陆城市,从重庆市自开征房产税试点以来,应税高档住房占总住房成交量的比重同比下降了27%,房价下降10%。部分开发商已开始调整户型结构,减少高档房比重,降低大户型供给。这样来看,房产税试点对高价房的需求有较强的抑制作用,但普通居民住房仍处于供不应求的状态,房价仍未得到遏制。

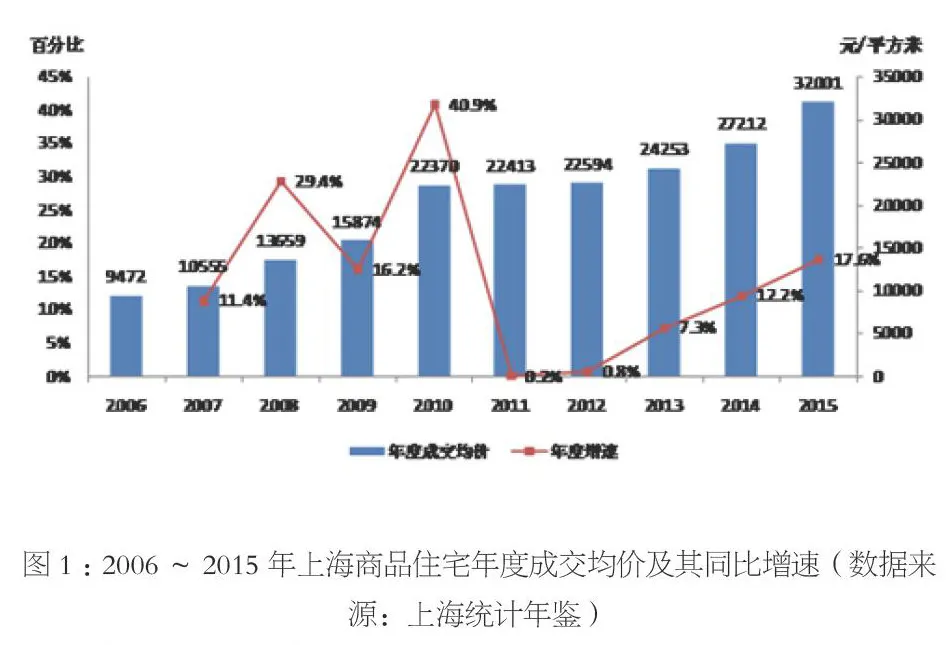

上海作为超一线大城市,属于高房价、高增长城市,房产税实施“增量模式”,改革试点以来,上海房价增长速度明显放缓(见图1),2012年房价较2011年变化不大,这说明改革试点初见成效。但从总体趋势来看,上海房價仍呈上涨趋势,尤其是近几年,房价由2011年的22413元/平米涨到2015年的32001元/平米,涨幅接近143%。

(二)“930”新政

2016年9月30日央行发布《中国人民银行中国银行业监督管理委员会关于进一步做好住房金融服务工作的通知》,对个人住房贷款需求的支持力度大幅提升。《通知》对首套房再启“认贷不认房”界定标准,以“不许炒房,只允许居住”为根本要义,叫停了首付贷、二套房首付普通住宅不低于40%、非普通住宅不低于70%,且利率是基准利率的1.1倍。改革推行半年多以来,“新政”对市场的作用开始逐渐显现。继二手房成交量上升后,新房成交量也出现回升。

二、国外房产税改革经验借鉴

从世界上大多数国家的经验来看,房产税收入是地方财政收入的重要组成部分,支撑当地公共服务的大部分开支。反观我国现行房产税制度,与国外相比房产税占地方财政收入的比例很小。由于我国现行土地制度的缺陷,地方政府过于依赖短期的土地财政,造成地方财政收入过于依赖卖地,忽略了房产税对地方财政的长期作用。而一些国家例如美国、俄国的房产税起到了调节贫富差距的作用,部分国家把房产税作为房价的调控工具。因此,我国房产税改革可以从完善地方税制入手,拓宽地方财政收入来源,房产税收入用于保障性住房的建设和公共服务,同时起到缩小贫富差距、合理引导购房需求的作用。

三、建议及启示

(一)完善房产税税制,拓宽征税范围

一方面,我国应尽快完善所得税制度,推进税收体制改革。另一方面,减少冗杂的程序,避免出现试点时呈交大量证明材料的现象。移动支付时代下,可以学习我国水电部门的做法,鼓励纳税人通过支付宝、微信等方式支付。也可以学习新加坡的做法,鼓励银行转账的方式,当然这需要其他金融机构部门的配合。

(二)建立有效的税收征管体系

我国现行税收体系仍存在不少漏洞,偷税、漏税的现象时有发生。为了杜绝这些现象,要加强纳税人的纳税意识,加强法制教育,提升公民素质,加大对税收目的的宣传,征收房产税是取之于民,用之于民。长此以往,必然减少偷税漏税的发生。

(三)明确征税目的

“房产税改革是我国新一轮房地产调控的制度建设内容。”财政部财政科学研究所所长贾康说,其目的并非单纯为打压房价,实质上是经济调节杠杆。房地产税征收的目的,远不止于调控房价。而房价的影响因素有土地供应、购买需求、货币供应等,如果仅将房地产税作为一种调控手段,或许在一开始就将是一种错误的做法。

四、结语

房产税改革在当前处于特殊时期,吸引着广泛民众的视线,对房价的调控意义重大,房产税在此时进行改革会被赋予过多的功能。任何一项制度都是在实践的洪流中不断完善的,房产税亦如此。我们应以实现公平与效益的统一为目标,建立科学的税费体系。

(作者单位为湖北经济学院法商学院)