基于互联网金融的大学生借贷模式与风险

2017-12-29 00:00:00阮含含梁斐邱东明

今日财富 2017年25期

自从p2p网络借贷平台涌入中国迅速崛起之后,高校校园作为极具潜力的市场以极快的速度被占据。然而由于大学生自主还贷意识缺失导致校园贷引起的恶性事件层出不穷。故本文设计了基于大学生的信用评级模型,采取AHP层次分析法对数据进行分析并通过模糊综合评价的方法对已有的样本验证得出一个初步的大学生信用评价体系。通过模型的结论对大学生和借贷平台提出未来的发展意见。

一、绪论

(一)研究背景

校园贷在高校中发展的过程中由于监管不利,准入门槛较低等原因加速了其潜在风险和漏洞的出现。“裸贷”、“高利率”、“被贷款”等事件层出不穷,频频被报道,人们一度谈“校园贷”变色,“校园贷”甚至成为“校园骗局”的代名词,P2P网络借贷平台在校园金融市场的发展很不被看好。

(二)研究目的和意义

p2p校园贷引起的恶性事件层出不穷其原因笔者认为主要有两个方面。

其一,某些平台使用了不当的方式提供贷款,如“裸贷”等。催款方式过于激进和粗暴,如“暴力催款”等。其二,平台在发放贷款时贷款门槛较低,对借款方没有进行合理的信用评价,使得某些没有还款能力或信用极差的大学生得到贷款而后无法如期还款,造成对借款方贷款方双方不利的结果。

因此,建立一个针对借款者的信用评价体系能有效缓解校园贷平台运营时的信息不对称,更好地规范校园贷的发展,对于校园贷合理健康发展具有重要的现实意义。

二、建立模型

(一)选择大学生网络借贷信用评价指标

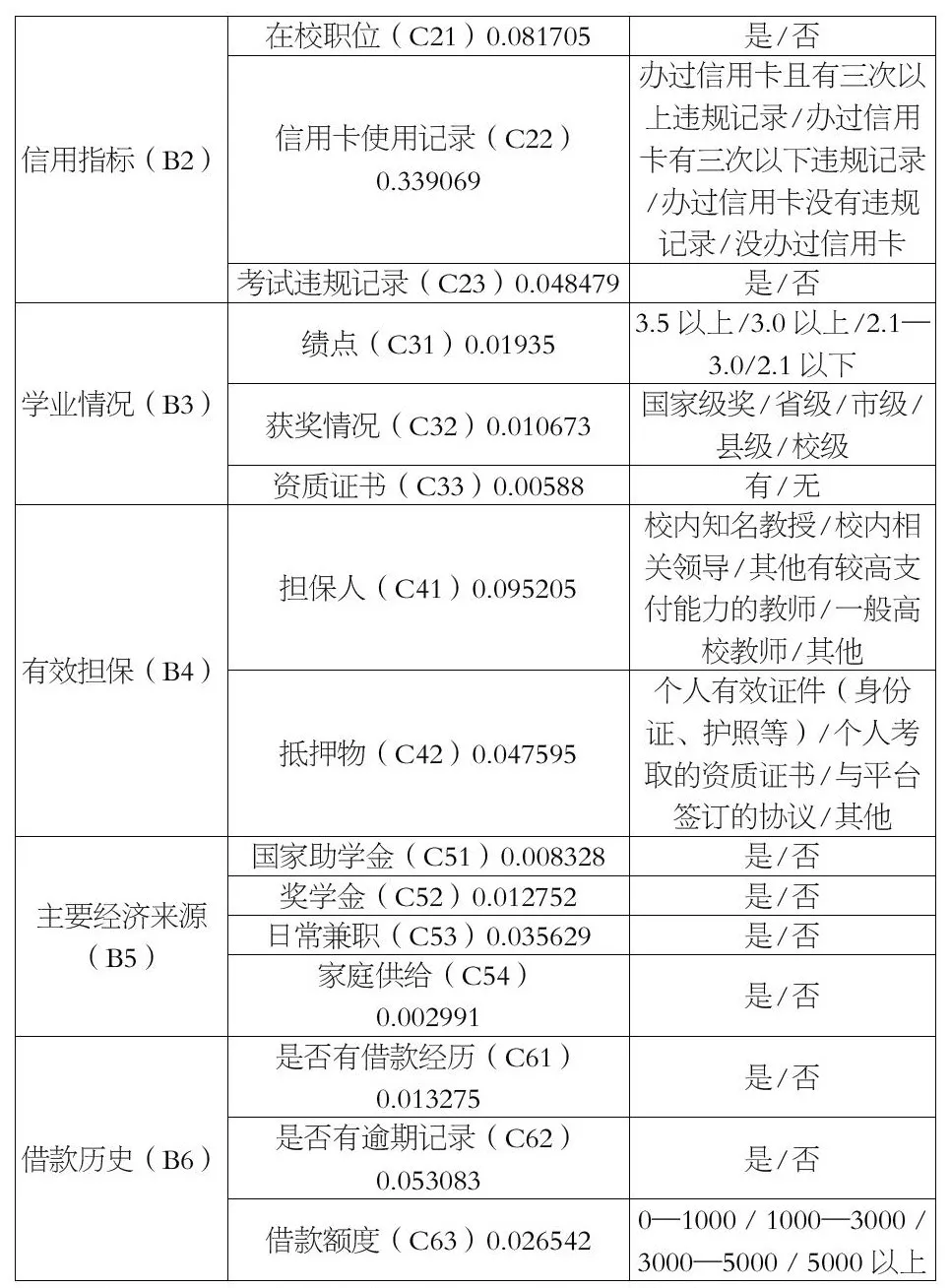

根据指标选择的全面性、科学性、可行性、可测性的原则,我们通过阅读大量文献以及结合生活经验,最终根据大学生的特点选定了6个一级指标合计20个二级指标构建了大学生通过P2P贷款信用评价指标体系(见表一)。

(二)AHP法确定指标权重及其一致性检验

本文为了得到各级指标的权重,我们用matlab软件对上文中的矩阵做一致性检验。首先,计算每一层次两两成对判断矩阵矩阵,求出最大特征根以及每一个特征根对应的特征向量。然后通过一致性比率和一致性指标对特征值做一致性检验。

1.一致性指标CI:

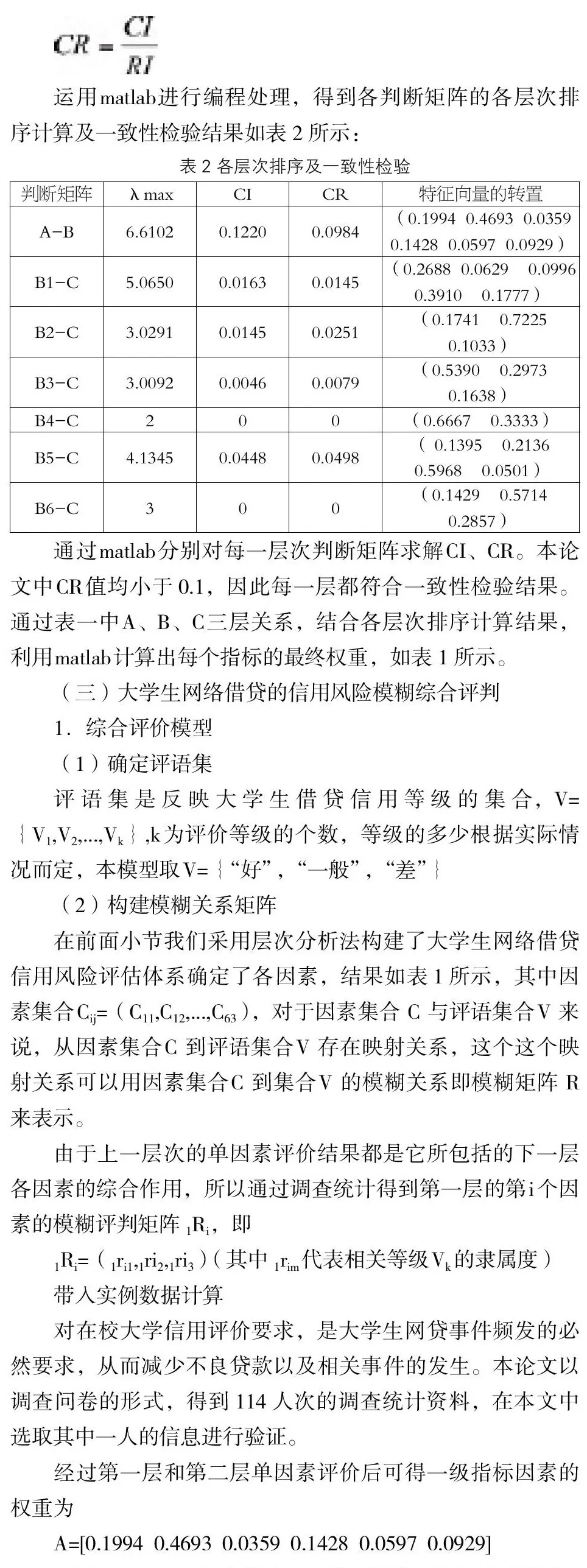

2.一致性比率CR :

运用matlab进行编程处理,得到各判断矩阵的各层次排序计算及一致性检验结果如表2所示:

通过matlab分别对每一层次判断矩阵求解CI、CR。本论文中CR值均小于0.1,因此每一层都符合一致性检验结果。通过表一中A、B、C三层关系,结合各层次排序计算结果,利用matlab计算出每个指标的最终权重,如表1所示。

(三)大学生网络借贷的信用风险模糊综合评判

1.综合评价模型

(1)确定评语集

评语集是反映大学生借贷信用等级的集合,V={V1,V2,...,Vk},k为评价等级的个数,等级的多少根据实际情况而定,本模型取V={“好”,“一般”,“差”}

(2)构建模糊关系矩阵

在前面小节我们采用层次分析法构建了大学生网络借贷信用风险评估体系确定了各因素,结果如表1所示,其中因素集合Cij=(C11,C12,...,C63),对于因素集合 C 与评语集合V 来说,从因素集合C 到评语集合V 存在映射关系,这个这个映射关系可以用因素集合C 到集合V 的模糊关系即模糊矩阵 R 来表示。

由于上一层次的单因素评价结果都是它所包括的下一层各因素的综合作用,所以通过调查统计得到第一层的第i个因素的模糊评判矩阵1Ri,即

1Ri=(1ri1,1ri2,1ri3)(其中1rim代表相关等级Vk的隶属度)

带入实例数据计算

对在校大学信用评价要求,是大学生网贷事件频发的必然要求,从而减少不良贷款以及相关事件的发生。本论文以调查问卷的形式,得到114人次的调查统计资料,在本文中选取其中一人的信息进行验证。

经过第一层和第二层单因素评价后可得一级指标因素的权重为

A=[0.1994 0.4693 0.0359 0.1428 0.0597 0.0929]

采用M(+,.)模糊算子,计算可得该大学生信用级别的综合评价结果为

B22 = (0.5766 0.3713 0.0187)

按最大隶属原则,“该大学生信用等级综合评价结果为“好”。

由以上结果我们可以得到,按照最大隶属度来判定,该学生信用等级为“好”,因此其网络借贷违约风险较小,这与该样本的实际信用状况也是相符合的。

三、提出建议

(一) P2P网贷机构

1.借助大数据不断完善信用评级体系,在业内建立统一规范的信用评级标准。通过建立统一规范的信用评级标准,不仅可以使网贷机构之间信息共享,更重要的是能够加大贷款违约客户的社会成本,减少不良贷款行为降低信用风险。

2.关注信用评级中的核心评级指标。大学生的信用指标,借贷历史和担保情况对其信用评级的影响较大,其中信用指标中的是否办理信用卡及违规情况和是否是学生干部的权重占比较大;借贷历史中过去是否有逾期记录和担保情况中的担保人同样权重占比较大。网贷机构可重点关注这些信息。

3.采用阶梯的贷款原则,分散风险。网贷机构可以根据大学生的信用等级、借款金额以及借款期限,对借款的利率进行调整,并在每期进行偿还一定的本金和利息,以此来减少违约或者逾期的风险。

(二) 在校大学生提升个人信用水平

大学生在进行网络贷款是,要自觉诚信的把自己的信息如实的给网络借贷平台,不应该欺瞒任何信息,让网贷平台对自身做出准确的信用评级。也不要借贷超出自己能力范围之内的贷款金额,以免对自身造成不必要的伤害。同时也应该根据网贷机构的还款时间,及时归还自己借款,不要逾期不还,增加额外的偿还资金,因此降低自身的信用等级。作为大学生要有信用等级的意识,维护好自己良好的信用等级。

四、结语

本文借鉴了大量国内外研究文献,针对大学生这一特殊的群体通过问卷调查的方式得到相关数据,通过定性和定量相结合的层次分析法以及模糊数学等方法对大学生的信用评级的指标进行了权重的分配和重要性判断,初步建立了针对大学生的P2P网贷机构的信用评级模型。但是由于时间和专业知识以及能力的限制,本文中还是存在着诸多的不足。

2017年6月18日银监会联合教育部和人社部印发了《关于进一步加强校园贷规范工作的通知》,无门槛、乱程序、无视客户信用情况的校园贷时代已经过去,相信校园贷再一次以全新的面貌出现在众人面前。(作者单位为中国劳动关系学院)