集团管控“三引擎”

2017-12-26 06:29杨少杰

人力资源 2017年11期

杨少杰

经过前几年的高速发展,很多企业都发展到了集团规模,集团管控自然也成为了组织管理的核心课题。

一直以来,集团管控三分法广泛应用于中国企业实践,效果到底如何呢?仔细研究不难发现,除了操作管控型以外,战略管理型、财务管控型均不理想,甚至很难找到一个成功标杆。尤其是在中国经济转型升级阶段,传统集团管控方式更是问题重重,显然需要重新思考一下集团管控的问题了。

管理不等于管控

集团管控到底是什么?回答这个问题需要区分两个概念,即管理和管控。

“管理”一词在“现代经营管理之父”亨利·法约尔看来,就是企业的管理者通过计划、组织、指挥、协调、控制等一系列的活动,实现组织资源最优配置和运作效率的提升。而“管控”一词更强调管理者对企业进行的价值创造活动的控制过程,不难看出,“管理”一词就已包含了“管控”的含义,也可以说“管控”属于“管理”。

为什么还要搞出一个“管控”来?因为企业内部出现了“分化”,所以才会形成“管控”,没有“分化”也就谈不上“管控”。这种“分化”体现在集团企业中出现了相对独立的单位——子公司(事业部),这里的关键词是“相对独立”,导致职能单元与相对独立的成员单位之间,以及这些相对独立的成员单位相互之间的关系开始变得复杂,例如“母子矛盾”“子子矛盾”,如何处理这些矛盾,就诞生了“管控”这一理念。这一理念属于中国企业特色,西方管理学中没有这个专有名词,当企业从单体发展成为集团时,子公司(事业部)出现,并且随着规模扩张,不断增多,中国传统集权文化的惯性让企业经营者们开始对“分化”产生了忧虑,当忧虑越来越大时,“管控”就会变得越来越重要。

无论集团管理还是集团管控,都是处理成员单位之间的关系,目的是提升集团企业价值创造能力,实现集团整体价值最大化,任何成员单位的单独表现都不是集团管控的最终目标,然而在现实中集团管控往往忽略了这一点,把目光集中在了成员单位。

传統集团管控问题重重

谈到集团管控,就会想起迈克尔·古尔德提出的集团公司层面三种类型的管理风格,迈克尔认为集团公司对成员企业的管理风格大致可以分为财务管控型、战略管控型和操作管控型三种典型的集团管控模式。

自从三分法集团管控模式诞生以来,因其模式定义明确、区分清晰、简单易记,而备受推崇,并广泛应用于中国集团企业实践中。集团管控模式中的每一个都具有典型意义,对于集团管控认识具有启蒙意义。但这仅仅是理论设想,在现实中却发现一个令人非常沮丧的事实,经过多年的实践,只有操作管控型比较成熟,其他两种形式均不理想,甚至还出现了今天刚被夸奖,明天就被打脸的窘状,这是为何?

战略管控型处于财务管控型与操作管控型的中间地带,理论上可以实现,现实中很难把握这个“度”,要么力所不及,要么矫枉过正,因此战略管控型问题最多,“母子矛盾”“子子矛盾”频繁出现在集团企业中,而且发现“摁下葫芦浮起瓢”,管理者无不焦头烂额,根本没有达到应有的效果。

新商业时代的新要求

新商业时代的市场具有什么特征?主要有两个——分散和多变。从全球经济发展趋势来看,通常是产业之间不断融合,并沿着产业价值链向下游延伸,在这个过程中将催生大量新兴产业,并逐步取代传统产业,导致市场需求日趋分散与多变,网络化格局越来越明显,这种趋势一直存在于市场发展规律中,只不过在新商业时代变得异常明显,尤其是新技术的不断发展与运用,让人们近乎措手不及。

“船大难调头”“大而不强”似乎成为了今天集团企业的标识,分散且多变的市场环境无疑给“金字塔”形的传统企业致命一击,一旦竞争处于劣势,就会逐渐失去市场话语权,集团企业要想适应新商业时代的市场,只有灵活与创新,即运行系统灵活高效,且具有较强的创新能力,这里“灵活”对应“分散”,“创新”对应“多变”,这将是新商业时代对集团管控的两项具体要求。

中国的集团企业根本不缺乏操作管控型,模式简单,容易操作,已经是一种成熟的管控模式,但是显然与新商业时代的市场要求日益脱节,操作管控型极大地削弱了子公司(事业部)的市场反应速度,使集团企业运行系统日益僵化。为了改变这种局面,一些集团企业开始尝试战略管控型,只不过效果不佳,很多集团企业都是在磕磕绊绊中凑合着使用,因为也没有更好的解决方案。

从现状来看,集团企业转型必须采取战略管控型,否则灵活与创新很难体现在集团企业身上,这时应该如何变革才好?只有转变企业形态与管理模式,这是一种思维的转变,除此之外也别无他法,否则战略管控型的效果无法得以体现。

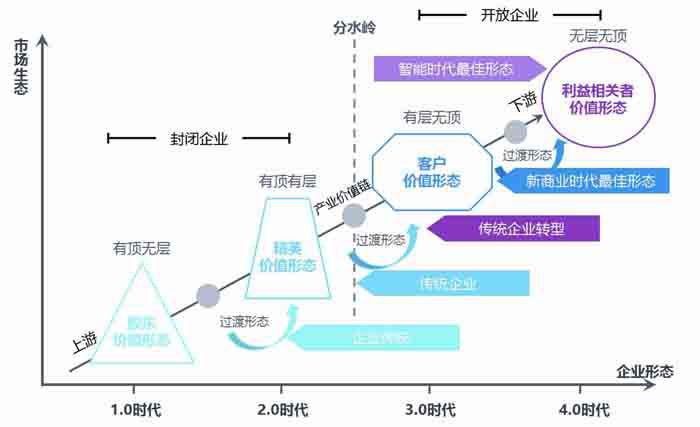

企业形态进化规律

在工业时代,随着市场经济不断发展,企业形态沿着产业价值链不断演变,经历了股东价值形态(形如三角形)、精英价值形态(形如梯形)、客户价值形态(形如链形)、利益相关者价值形态(形如圆形)等四种典型组织形态,实现了从低级组织形态向高级组织形态的进化。

股东价值形态是1.0时代的最佳企业形态,资本为企业创造主要价值,很多中国企业已经摆脱了这个阶段;精英价值形态是2.0时代的最佳企业形态,也是人们常说的传统企业,形如“金字塔”,少数精英为企业创造主要价值;客户价值形态则是新商业时代(3.0时代)的最佳企业形态,创新型团队为企业创造主要价值;利益相关者价值形态是4.0时代(智能时代)的产物,尚未到来。今天的传统企业转型就是由精英价值形态迈向客户价值形态,但必须经历一个转型形态。

不同企业形态,应采取不同管理模式,企业形态与管理模式相得益彰。如果截取精英价值形态迈向客户价值形态这段进化历程,就有三种不同的管理模式。其中職能型结构、职位管理基础、产品管理机制就是传统管理模式特点,可称之为传统企业“三支柱模型”,几乎在所有传统企业中都能找到“三支柱模型”的身影,这也是判断传统企业的标准之一。

即将到来的新组织将具有客户价值形态的特征,其管理模式特征也有“三支柱模型”,但此“三支柱模型”非彼“三支柱模型”:流程型组织结构、能力管理基础与流程管理方式,在西方一些先进企业中都能找到新“三支柱模型”的身影。

转型企业则兼有前后两种管理模式的特点,称之为“三引擎模型”:矩阵型组织结构、项目管理方式与二元管理基础(职位管理与角色管理),所谓“引擎”是指动力来源,由于传统企业很难做到系统化改造,只能通过“引擎”实现有序转变,在中国但凡摆脱“传统”标签的企业都有“三引擎模型”的身影。

集团管控黄金法则

在企业形态进化规律中,其实隐含着这样一条法则:企业创造的价值是从产业价值链上游流向产业价值链下游,只有产业价值链下游的企业形态可以控制产业价值链上游的企业形态,也就是说,只有高级组织形态可以控制低级组织形态,这一规律为集团管控的新模式提供了理论依据,这也是集团管控的黄金法则。

从黄金法则可知,集团管控要想实现集团价值最大化,集团层面需要体现出高级组织形态特征,子公司(事业部)层面体现出低级组织形态特征,因为只有高级组织形态才能控制低级组织形态,并保证集团企业所创造的价值流向集团,避免了集团内部成员单位的各种矛盾,从而保障了集团企业形态的平衡性。操作管控型在集团企业中之所以能够体现效果也是遵循了这一黄金法则。

如果集团层面体现出低级组织形态特征,而子公司(事业部)层面却体现出高级组织形态特征,集团企业形态必然失衡,管控失效,这种案例不是太少,而是太多了。

依据黄金法则,在集团企业转型阶段,集团层面的职能型结构、职位管理基础、产品管理机制需要相应升级为矩阵型结构、二元管理基础、项目管理机制,一级成员单位反而可以采取精英价值形态,二级成员单位甚至可以采取更低的股东价值形态,这样的组合才能保障集团企业形态的平衡,并能实现集团价值最大化。

集团管控演变规律

仔细研究不难发现,操作管控型、战略管控型、财务管控型符合企业形态进化规律以及集团管控黄金法则,因为本身也呈现出一种规律性变化,操作管控型体现了精英价值形态的管控模式,财务管控型体现了客户价值形态的管控模式,而战略管控型恰恰体现出传统企业迈向新组织必须经历的一个过渡模式,这就是集团管控的演变规律。

三种管控形式的出现并非偶然,三分法提出的时间是上世纪八十年代,这个时期正是西方很多企业开始从精英价值形态向客户价值形态演变,因此三种管控形式都会存在,这也为迈克尔·古尔德提供了大量的研究素材。

依据企业形态进化规律、集团管控黄金法则、集团管控演变规律可以形成如下结论:传统企业(精英价值形态)管理模式采取了“三支柱模型”,最佳管控方式是操作管控型,集团内部形成“母子”关系;新组织(客户价值形态)管理模式采取新“三支柱模型”,最佳管控方式是财务管控型,集团内部形成“客户”关系;转型企业管理模式则必然采取“三引擎模型”,最佳管控方式是战略管控型,集团内部形成“伙伴”关系。

从传统企业迈向新组织,集团内部分别经历了“母子”关系、“伙伴”关系、“客户”关系三个阶段,虽然企业形态逐渐高级化,但集团内部关系却逐渐疏远,这种现象其实与市场经济发展规律恰恰吻合,也让“管控”逐渐回到“管理”的怀抱。

前几年战略管控型开始在中国企业中尝试,其实是一个很明显的信号,象征着集团企业开始转型,可惜的是传统管理模式对变革影响根深蒂固,没有及时建立与战略管控型相匹配的管理模式——“三引擎模型”,因此战略管控型往往被打回了操作管控型,导致在国内很难找到战略管控型的标杆。如今,传统企业转型迈向新组织的过程中,需要打破传统思维的禁锢,在集团内部建立一种新型管控模式,解除内部“母子”关系,尽快建立“伙伴”关系。

集团管控新模式——三引擎模型

集团成员单位之间的“伙伴”关系,只有在“三引擎模型”作用下才能实现。

为何是矩阵型结构?矩阵型结构兼有垂直管理线条与横向管理线条,可谓独一无二,有了横向管理线条,不仅能够提升企业运行效率,提高市场活动灵活性,而且实现企业形态扁平化,“母子”关系也将逐渐终结,总部与子公司(事业部)逐渐形成一种平等关系——“伙伴”关系。对于集团企业而言,依据规模大小,通常会采取事业部矩阵型,或者事业部群矩阵型结构,都属于矩阵型结构。

为何是项目管理机制?项目管理即矩阵型结构中的横向管理线条,这是一种个性化、独立性的价值创造方式,没有两个完全相同的项目存在,每个项目都会围绕客户需求进行调整,甚至是创新。对于集团企业而言,则是项目群管理。项目管理的出现打破了传统企业内部“分工”与“协作”方式,把所有职能有效地集成在一起,形成一个相对独立的系统,让每个子公司(事业部)都能实现差异化经营。项目管理使“母子”关系失去了存在的土壤,逐渐培育出“伙伴”关系。

为何是二元管理基础?传统集团管理体系建立在职位管理基础之上,这是典型的一元基础。在集团转型过程中,矩阵型结构、项目管理机制能够有效运行需要引入能力管理基础,让责、权、利等管理机制配置在综合能力基础之上,无论是子公司(事业部),还是个人,都将通过自身综合能力的改变,获得与之相匹配的责、权、利,激发子公司(事业部)的创造力,以便灵活应对外界市场的频繁变化。

所以,“三引擎模型”将是集团企业转型必然采取的管理模式特征。

关于“三引擎模型”的问题

这两年来,笔者经常听到企业发出的一些声音:有的企业说,调整了组织结构,结果矩阵型带来的问题更多;有的企业说,搞了项目管理,效果不仅不明显,反而管理更加复杂;有的企业说,虽建立起了能力管理体系,却发现没有发挥多少作用,反而画蛇添足。直到现在这些声音依然存在,这是为什么?原因就在于没有把“三引擎”有效集成在一起,没有理解“三引擎”的核心本质,依然单纯地、割裂地审视这些管理理念,最终也只能得到片面的答案。

“三引擎”虽然分属不同领域,但在设计原理上完全一致,关键在于如何集成,如果不能有效集成,其功效不仅不能充分发挥,企业变革甚至会出现进一步退两步的现象。企业在学习标杆过程中,往往都是从单一职能领域思考问题,要么只拿来能力管理,要么仅学习项目管理机制,要么单纯构建矩阵型结构,很少系统地来看组织管理,但是组织管理向来是一盘棋,不同领域相互作用才能产生最终效果,只选取自己认为有价值的部分,而忽略了相互关联的那些细节,如何能获得相同的效果?那些标杆企业都是经历长时间的磨合,才形成了一种稳定模式,但人们往往容易忽视过程,只想看到结果,现实中标杆管理鲜有成功案例,但多数被打回原形。

“三引擎模型”也是一样,企业变革是一项系统工程,单一引擎力量有限,必须有效集成在一起,形成一种合力,通过“三引擎模型”逐渐用新管理模式取代传统管理模式,让企业焕然一新。 责编/寇斌

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08

中国交通信息化(2022年12期)2022-02-11

中国外汇(2019年22期)2019-05-21

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

河南电力(2015年5期)2015-06-08

军工文化(2015年10期)2015-05-14

皖西学院学报(2015年5期)2015-02-28

学苑创造·A版(2009年6期)2009-12-07

恋爱婚姻家庭·青春(2009年3期)2009-08-04