金融发展促进科技成果产业化的区域异质性研究

2017-12-23 05:23:02杜金岷

华南师范大学学报(社会科学版) 2017年6期

杜金岷, 梁 岭, 吕 寒

金融发展促进科技成果产业化的区域异质性研究

杜金岷, 梁 岭, 吕 寒

采用1995—2014年省域面板数据,利用面板向量自回归(PVAR)模型对中国不同区域金融发展与科技进步及其成果产业化进行系统性研究,结果表明:金融发展对科技成果产业化影响存在着较大的区域性差异,主要体现在反应力度和累计效应等方面。其中,东部地区金融发展对科技进步及其成果产业化的提升作用最为明显,累积效应最大且持续期较长;中部地区金融发展水平对科技进步及其成果产业化的冲击反应呈现出小范围反复波动的特征,而西部地区金融发展对科技进步虽然有一定的促进作用,但是持续时间较短,对科技成果产业化的提升作用较差。为了切实发挥金融对科技产出及其成果产业化的引领作用,应当完善科技金融体系,改善科技金融资金使用效率;通过金融创新支持科技成果产业化;通过政策引导金融资源在区域间的合理配置,逐步完善具有地方特色的金融、科技、产业融合发展体系。

科技金融 区域异质性 PVAR模型

一、引 言

近年来,中国政府对科技发展的重视程度不断提升,同时出台了一系列政策法规文件推动科技金融融合发展。在党的十八大报告中,明确提出的“实施创新驱动发展战略”,为十八大以来中国发展道路指明了方向。习近平同志在十九大报告中指出,从2020年到2035年,在全面建成小康社会的基础上,再奋斗15年,基本实现社会主义现代化。到那时,我国经济实力、科技实力将大幅跃升,跻身创新型国家前列。十九大报告明确提出的“加快建设创新型国家”理念,把创新定位为“引领发展的第一动力、建设现代化经济体系的战略支撑”,进一步肯定和强化了创新的作用。纵观欧美发达国家的成功经验,企业在技术创新体系中始终处于主导地位,一个国家能否在国际市场上创造财富、形成具有竞争力的产品和服务,主要是依靠企业来实现的。因此,积极探索多元化、多层次的金融服务,建立健全科技金融动态匹配机制,发挥整个科技系统的协同效用,加快提升科技成果转化水平,实现科研机构、大学、企业的深度融合,是促进中国可持续发展战略实施的当务之急。《国家中长期科学和技术发展规划纲要(2006—2020)》的制定标志着科技金融将成为下阶段科技创新的主战场。目前中国经济已经进入新常态,科技与金融的深度融合已成为推动经济发展和产业升级的重要引擎。科技金融是科学技术资本化的过程,通过金融资本将科学技术孵化为财富创造的工具,是国家经济发展到一定阶段后产生的社会内在需求。进入21世纪以来,中国科技实力实现了跨越式发展,按照世界知识产权组织(WIPO)统计,中国在科技创新领域取得了可喜的成绩,2014年专利申请量达到了93万件,位居世界第一位。但是与西方发达国家相比,中国在专利质量、成果转化率及其产业化等方面还存在较大的差距。因此,如何发挥金融的纽带和催化作用,将金融发展、科技产出和成果产业化有机结合起来,是当前中国创新驱动发展进程中面临的一个现实问题。

科技金融领域早期的文献聚焦于金融发展如何影响科技创新。该领域最早文献可以追溯到Schumpeter(1912)的《经济发展理论》。熊彼特提出了创新理论的研究框架,同时进一步阐述了金融对科技创新的影响,最终形成了以创新为基础的科技金融理论,认为银行可以通过识别具有创新能力的企业来支持科技创新。*Joseph A. Schumpeter. The Theory of Economic Development. Transaction Publishers, 1934:57—74.多数学者认为,国内首先系统性阐述“科技金融”一词的是四川大学赵昌文教授。他认为科技金融是在科技进步中对金融工具和金融制度的一系列创新性、系统性安排。*赵昌文、陈春发、唐英凯:《科技金融》,第1—25页,科学出版社2009年版。林毅夫(2001)提出了通过大力发展中小型金融机构来促进科技创新的构想,并据此提出了一系列制度安排及政策建议。*林毅夫、李永军:《中小金融机构发展与中小企业融资》,载《经济研究》2001年第1期。另一方面,部分学者从科技中介服务、人才积累、扶持政策、体制机制、经济环境等方面分析了科技成果产业化的影响因素。从发达国家经验可以看出,创新是基础科学投入到成果产业化的多阶段离散过程,其中,金融资本是推动科技创新的重要动力,金融发展、科技产出及其成果产业化是一个有机的整体,若将三者割裂开来,科技创新将是“无源之水”。所以如何推进金融、科技和产业三者融合,形成三者深度融合发展是兼具理论与现实意义的研究。本文的主要探索在于,第一,将金融、科技和产业纳入到一个统一的分析框架,从理论上阐述了金融发展如何促进科技成果产出及其产业化,丰富了科技金融相关领域研究。第二,通过实证研究分析了中国近些年金融发展对科技成果产出及其产业化的影响程度,分别对中国东、中、西部地区金融、科技和产业发展现状进行系统性分析,并根据实证结果对中国不同地区科技金融创新发展提出意见建议。

二、文献综述

Saint(1992)以金融市场作为切入点,发现金融发展水平越高,企业越倾向于采用风险较大、科技含量较高的技术,证明了金融发展可以有效推动科技进步。*G. Saint-Paul. Technological Choice, Financial Markets and Economic Development. European Economic Review, 1992, 36(4):763—781.Levine(1993)认为金融系统可以较为准确地判断企业发展前景和项目市场前景,通过增加贷款、提供金融工具分散风险等方式促进科技创新。*R. G. King, R. Levine. Finance and Growth: Schumpeter Might Be Right. The Quarterly Journal of Economics, 1993, 108(3):717—737.Berger(2004)利用跨国面板数据进行实证分析,结果表明无论在发达国家还是发展中国家,金融业的发展都可以在一定程度上促进科技创新。*A. N. Berger, I. Hasan, L. F. Klapper. Further Evidence on the Link between Finance and Growth: An International Analysis of Community Banking and Economic Performance. Journal of Financial Services Research, 2004, 25(2-3):169—202.Perez(2007)梳理了人类历史上五次科技革命及其扩散过程,结果表明金融发展对科技创新具有举足轻重的影响。*[英]卡萝塔·佩雷斯:《技术革命与金融资本》,第13—21页,田方萌、胡叶青、刘然等译,中国人民大学出版社2007年版。Townsend(2007)将全要素生产率分解为金融发展、人力资本和资本异质性的索洛剩余,证明了金融发展对科技创新具有显著影响。*Townsend. Sources of TFP Growth: Occupational Choice and Financial Deepening. Economic Theory,2007,32(1) 179—221.同时,国内学者对金融发展如何影响科技创新也进行了大量理论与实践探索。杨刚(2005)通过对科技创新过程进行阶段性划分,分析了中介机构在创新过程中的作用,进一步探讨了多层次资本市场对科技发展的影响,证明了科技创新离不开金融的支持,多层次资本市场的建立对科技创新活动具有显著的促进作用。*杨刚:《科技与金融结合的支撑体系研究》,载《工业技术经济》2005年第8期。凌江怀等(2009)利用广东省面板数据进行实证分析,结果表明金融发展对科技创新具有重要意义,政策性金融、信贷融资和直接融资能够为科技创新提供多元化、多层次的资金支持,从而加快自主创新步伐。*凌江怀、李颖、王春超:《金融对科技创新的影响及其支持路径》,载《江西社会科学》2009年第7期。一方面,金融发展为科技创新提供了多种融资方式,优化了资源配置,促进资本、信息和人才等生产要素向科技创新聚集;另一方面,金融具有风险转移与风险分散功能,降低了新技术的开发风险。所以,据此提出本文第一个研究假设:

H1:金融发展有利于推动中国科技成果产出。

Arrow(1962)指出,由于科技成果产业化过程蕴含着新的知识,可以帮助经济体改善经济效益,所以科技成果产业化无论是对企业还是国家而言,都具有极其重要的战略意义。*K. J. Arrow. The Economic Implication of Learning by Doing. Review of Economics Studies, 1962(29): 155—173.从国内外文献来看,学者们已然意识到科技投入的产业化过程并非一贯有效,并且从多个角度分析了科技成果产业化的影响因素。目前,国外学术界对于科技成果产业化的研究多以专利商业化为主,称其为专利商业化(Patent Commercialization)。Kuckartz(1999)分析了德国高校和科研机构专利成果转化率较低的问题,提出通过加强高校、科研机构与企业联系的方式提高成果转化率。*M. Kuckartz. Commercial Exploitation of Academic and Scientific Research Inventions——A New Duty for Patent Information Centers. World Patent Information, 1999, 21(1):27—29.Junga(2002)通过对比韩国和台湾专利数据发现,韩国的专利商业化率要显著高于台湾地区,原因在于两国专利产业化模式和体制机制存在较大差异。*S. Junga, K. Y. Imm. The Patent Activities of Korea and Taiwan: A Comparative Case Study of Patent Statistics. World Patent Information, 2002, 24(4):303—311.Metz(2003)认为科技成果产业化是一个系统过程,受到经济和文化等多个因素的影响。*B. Metz. Methodological and Technological Issues in Technology Transfer : A Special Report of IPCC Working Groups III. Journal of the Royal Society of Medicine, 2000, 84(12):753—756.国内学者也对该领域进行了深入研究,并形成了大量研究成果。王华统等(2003)利用主成分分析对影响科技成果产业化的因素进行降维处理,结果表明,科技成果产业化与企业规模等内部因素、资金支持等外部因素以及体制机制等环境因素相关性较高。*王华统、曹光源、 郭韧:《影响科技成果转化的主成分分析》,载《运筹与管理》2003年第6期。刘姝威(2006)等认为科研项目立项是否合理、科技成果市场推广力度和成果转化跟踪服务三个要素是影响科技成果产业化的主要因素。*刘姝威、陈伟忠、王爽等:《提高我国科技成果转化率的三要素》,载《中国软科学》2006年第4期。同时,随着学术界对科技金融领域研究的不断加深,学者们发现金融发展可以优化科技成果产业化过程。沈蕾等(2009)利用中国1998—2008年的宏观经济数据对政策性金融是否促进科技创新成果转化进行了实证研究,结果表明政策性金融通过资金补充和投资引导渠道优化了创新成果转化过程。*沈蕾、肖科、王仁祥:《中国政策性金融促进自主创新的结构效应分析》,载《生产力研究》2012年第9期。吴翌琳和谷彬(2013)结合科技成果转化的阶段性特征,系统性梳理了科技金融服务体系的协同发展模式,为中国构建与科技成果转化相匹配的金融服务动态机制提出了意见建议。*吴翌琳、谷彬:《科技与资本“联姻”:科技成果转化的金融服务体系研究》,载《科学管理研究》2013年第4期。可见,金融发展在科技成果转化过程中具有至关重要的作用,首先,金融发展为科技成果转化提供了资金支持,促进了资源的优化配置和资本形成;其次,金融发展为科技成果交易提供了多种形式的交易场所,激励了科技创新行为,分散了科技成果转化的投资风险;第三,金融发展提升了金融中介的规模优势和专业化优势,使市场更容易获取到科技开发主体和项目的信息,为科技成果交易提供了价格发现功能。据此,本文提出第二个研究假设:

H2:金融发展有助于推动中国科技成果产业化。

科技成果转化是一项系统工程,受到制度环境、科技水平等多方面影响,学术界也进行了大量的理论与实践研究。但是,金融发展如何影响科技成果,是否影响科技成果产业化过程?目前研究尚存在改进空间。一方面,国内学术界对于该领域的探索多以定性研究为主,定量研究较少;另一方面,由于中国不同地区资源禀赋差异较大,金融生态环境以及制度环境存在明显差异,不同地区金融发展对科技创新及其产业化的影响也理应存在差异,而现有研究对于区域异质性的考虑较少。有鉴于此,本研究利用面板向量自回归模型分别对中国东、中、西部金融发展、科技产出及其成果产业化进行实证研究。

三、数据来源及模型简介

(一)数据说明

为全面考察金融对科技产出及其成果产业化的影响,揭示三者内部的作用机理,本文选取金融发展、科技产出和成果产业化三个变量进行分析。其中,金融发展指标采用Goldsmith(1969)的金融中介规模指数进行衡量,即全部金融资产价值与全部实物资产(GDP)价值之比。*R. W. Goldsmith. Financial Structure and Development. Studies in Comparative Economics, 1969, 70(4): 31—45.考虑到数据的可得性与计算的便捷将金融资产总额定义为货币类金融资产、证券类金融资产和保障类金融资产之和,其中,使用全部金融机构存贷款之和(D+L)表示货币类金融资产,采用上市公司股票年末总市值(S)表示证券类金融资产,将全部保险机构保费收入(I)作为保障类金融资产,据此将金融发展水平定义为FIR=(D+L+S+I)/GDP。依据前人研究成果,本文利用专利数来衡量一个地区科技产出水平。中国专利法将专利分为发明、实用新型和外观设计三种,考虑到发明专利创新性较强、科技含量较高,本

文采用发明专利数来衡量当年科技成果产出水平。采用技术市场成交额来衡量科技成果产业化水平。数据来自1996—2015年《中国统计年鉴》《中国科技统计年鉴》《中国金融统计年鉴》和《中国新技术产业统计年鉴》,中国人民银行、中国保监会、国家统计局网站以及国泰安(CSMAR)和万德(Wind)数据库,最终得到1995—2014年中国31个省市自治区的科技金融面板数据。*东部地区包括京、津、冀、沪、苏、浙、闽、鲁、粤、琼、辽11个省、自治区、直辖市,中部地区包括晋、豫、湘、鄂、赣、皖、黑、吉8个省,西部地区包括川、渝、滇、黔、桂、陕、甘、青、宁、蒙、新、藏12个省、自治区。为了缩小数据量纲差异,分别对金融发展、科技产出和成果产业化三个变量进行对数化处理,变量描述性统计见表1。

表1 描述性统计

图1 中国1995—2014年金融发展、科技产出与成果产业化的散点图

注:X轴为金融发展水平,Y轴为成果产业化,Z轴为科技产出。

(二)方法与模型设定

从图1可以看出,金融发展、科技产出与成果产业化之间表现出明显的正相关关系,可以进行下一步的定量分析。本文采用面板向量自回归模型进行实证分析,面板向量自回归模型(PVAR)由计量学家Newey(1988)*D. Holtz-Eakin, W. Newey, H. S. Rosen. Estimating Vector Auto Regressions with Panel Data. Econometrica, 1988, 56(6):1371—1395.提出,经过Pesaran(1995)、Hsiao(2003)等学者不断补充,由Love(2006)*I. Love, L. Zicchino. Financial Development and Dynamic Investment Behavior: Evidence from Panel VAR. Quarterly Review of Economics & Finance, 2006, 46(2):190—210.对该模型进行系统性完善,使之成为一种成熟的计量方法。面板向量自回归模型在一定程度上降低了模型对时间序列长度的要求,并能更为有效地捕捉截面个体差异对模型的影响。考虑到金融发展、科技产出和成果产业化之间表现为复杂的系统性联系,本文采用面板向量自回归模型作为研究框架,初始模型构建如下:

其中,Yit包含三个变量分别是金融发展、科技产出和成果产业化,αi为地区的截面效应,βt为时间固定效应,p代表模型的滞后阶数,δ为常数项,εit表示随机扰动项即“白噪声”。

由于模型的主要目的是估算参数γ,可以通过对模型进行线性变化的方式消除截面和时间序列固定效应,达到降低计算量的目的。根据Love(2006),采用均值差分法方法消除固定效应。由于本文所使用的面板数据时间跨度较长,需要对数据平稳性(Stationary)进行检验。从稳健性考虑,本文分别采用IPS、LLC和HT三种方法进行面板单位根

检验,发现金融发展、科技产出和成果产业化三个变量均拒绝原假设,即各变量均不存在面板单位根,可以建立面板向量自回归模型,检验结果见表2。通过综合判定BIC准则及AIC准则,最终选定滞后1期模型。由于在模型中加入了滞后项,采用广义矩法(GMM)进行估计,为了结果的可重复性和稳健性,本文在进行脉冲响应分析时设置了种子值(Seed value),并进行了1 000次Monte Carlo模拟。在充分考虑内生变量相关影响的先后次序后,进行面板向量自回归估计。

表2 东、中、西部地区面板单位根检验结果

注:*、**、***分别表示在10%、5%和1%的置信水平下显著;表中数字分别代表LLC、IPS和HT检验中的Unadjusted t值、Z-t-tilde-bar值和rho值。

四、实证分析

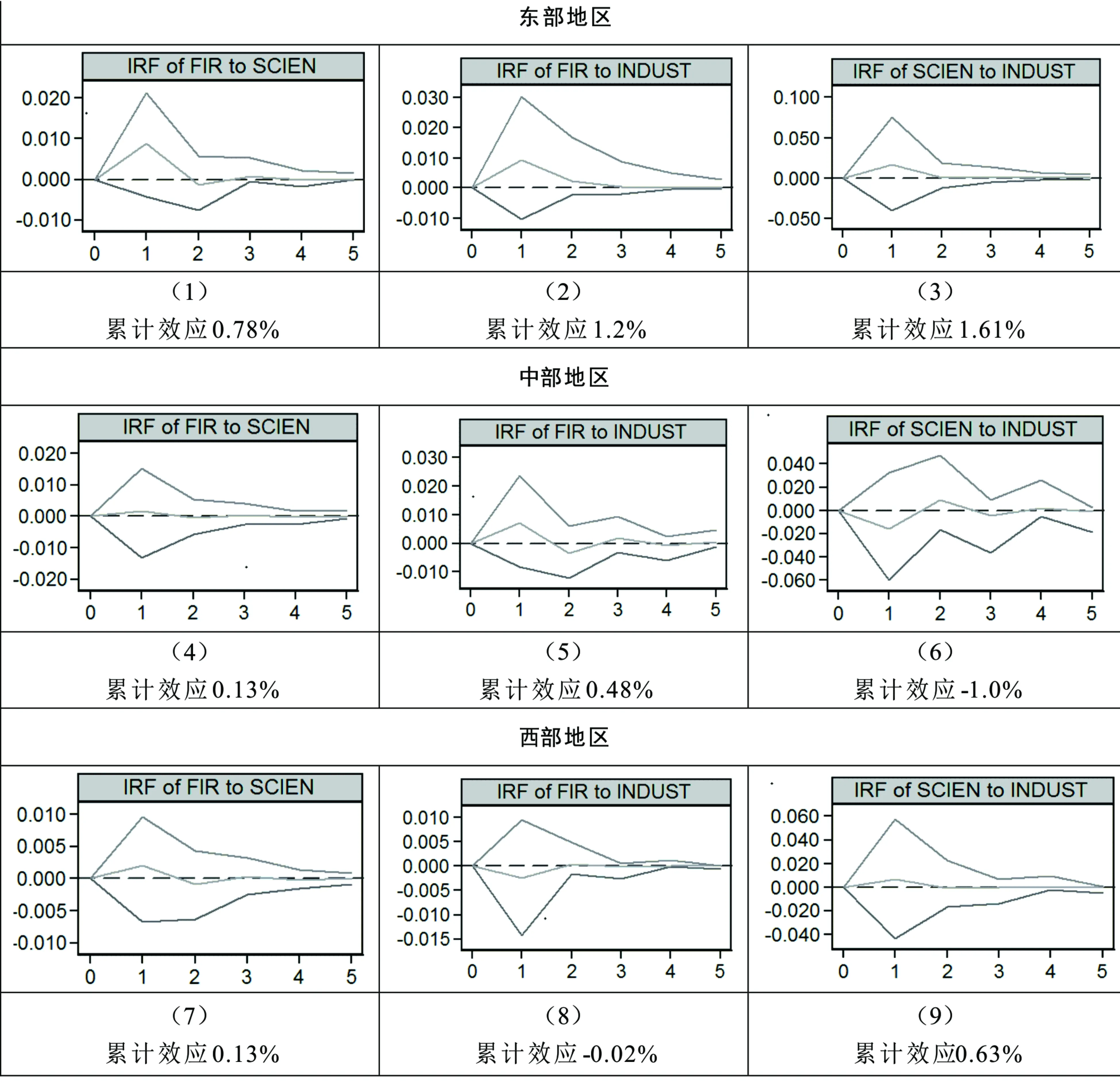

采用面板向量自回归模型对中国东部、中部和西部地区金融发展、科技产出和成果产业化关系进行实证分析,通过Monte-Carlo模拟得到脉冲响应函数及图像。图2中纵轴表示变量受冲击的响应程度,横轴表示冲击时间(单位:年)。第1列图像为金融发展对科技产出的冲击反应;第2列图像为金融发展通过科技产出对成果产业化的冲击反应;第3列图像为科技产出对成果产业化的冲击反应。图中3条曲线按照从下到上的顺序分别表示5%分位点的估计值、脉冲响应值和95%分位点的估计值。

(一)金融发展对科技进步的影响

从图2(1)、图2(4)和图2(7)可以看出,不同地区科技产出对金融发展的响应速度较为一致,均在第1期达到峰值,说明金融发展对科技产出的影响是“立竿见影”的。但是从响应强度来看,各地区差异较大,东部地区(0.86%)的峰值较高,而中部地区(0.18%)和西部地区(0.02%)的峰值较低。从累积效应来看,东部地区科技产出受到金融发展冲击的影响最为明显(0.78%),中部地区(0.13%)和西部地区(0.13%)较弱。所以,东部地区金融发展可以较大程度地提升科技产出水平,但是中西部地区金融发展对科技产出的改善作用不明显。

(二)金融发展对专利产业化的影响

从图2(2)、图2(5)和图2(8)可以看出,东部和中部地区科技成果产业化对金融发展冲击响应速度较为一致,均在第1期达到峰值,但是从峰值的大小来看存在较大差异,其中东部地区(0.92%)的响应强度最高,中部地区(0.71%)次之,而西部地区(-0.02%)的脉冲曲线敏感度最差。从响应持续时间来看,东部地区持续时间较长,在第1期出现峰值后,第2期和第3期还有一定影响,呈现出“拖尾”的态势;而中部地区科技成果产业化受到冲击后,表现出明显的“截断”态势,即第1期达到峰值后很快衰减到0。值得注意的是,中部地区科技成果产业化虽然响应较快、峰值较高,但是后期表现为明显的波动性变动趋势,即正负交替出现,累计效应较差。

(三)科技进步对成果转化的影响

从图2(3)、图2(6)和图2(9)可以看出,东部地区(1.47%)科技成果产业化对科技产出冲击的响应速度较快、响应强度较高,在第1期达到峰值;而中部地区(0.89%)响应较慢,在第2期才达到峰值,同时呈现出小范围波动的特征;西部地区(0.69%)反应强度较差、衰减速度较快,在第2期就衰减到0。从科技产出对各地区科技成果产业化的累计冲击反应来看,东部地区(1.61%)效果最为明显,而中部地区科技进步对专利产业化的累计冲击反应为负(-0.1%),西部地区(0.63%)累计冲击反应较小,进一步说明了促进科技成果产业化需要金融业的支持。

图2 各地区金融发展、科技产出与成果产业化脉冲图(蒙特卡洛模拟1 000次)

综上所述,由于东部地区长期受到优惠政策倾斜,金融创新力度较大,市场化法制化程度较高,科技金融发展较为良好,市场价值较高的科技成果可以较为顺畅地通过金融资本支持实现产业化,该地区科技金融产业已形成长期的良性传导机制,金融发展对科技产出和科技成果产业化的影响力度大、持续时间长。而中部地区,金融发展对科技产出和科技成果产业化的冲击图像十分相似,均在前1到4期呈现小幅波动之后便稳定在零值附近。究其原因,主要是中部地区科技金融起步较晚,发展相对缓慢,虽然金融发展可以在一定程度提升科技产出水平,但是由于人力资源匮乏、市场化法制化进程缓慢等,未形成良好的互动机制,表现为冲击反应持续时间较短;同时,由于金融发展对科技成果产业化的传导路径尚未理顺,导致科技成果产业化效果并不稳定。西部地区金融发展对科技产出的提升作用较小,对科技成果产业化甚至表现出负向作用,原因在于,该地区经济社会发展水平较低,缺乏金融、科技、产业融合发展的长效机制,传统金融业和科技产业未形成良好的互动机制,导致发展后劲不足。

五、结论与建议

当前已进入创新驱动发展战略推进的关键时期,也是建设创新型国家的决战阶段,科技创新的最终落脚点在于科技成果的专利化和产业化,而这一过程需要金融资本的支持。本文在借鉴国内外研究成果的基础上,通过面板向量自回归模型分析了中国东、中、西部地区金融发展对科技产出和成果产业化影响,揭示了三者的作用机制和作用关系,证明了通过金融发展促进科技产出及其产业化的可行性与地区间的异质性。

第一,金融发展对中国科技成果产出具有显著的提升作用,但存在较大的地区差异,主要表现在作用力度和持续时间等方面。东部地区金融发展对科技成果产出的改善作用峰值高、持续期长,累积效应大,且随着时间的推移正向效应仍然有一定的持续期。虽然中部地区可以通过提升金融发展水平迅速改善科技产出,但是总体来看呈现出小范围波动的态势和“中部塌陷”的特征,说明中部地区金融发展与科技成果产出的良性互动渠道尚未打通,需要从体制机制改革入手深化科技金融合作。西部地区受金融与科技优惠政策较少而被“边缘化”,金融发展对科技成果产出的促进作用严重弱化。

第二,金融发展通过科技产出影响成果产业化,其中不同地区的累计效应差异较大,呈现东、中、西依次递减趋势。这从侧面说明了科技成果产业化与市场环境的密切联系:市场化水平越高的地区金融发展对科技成果产业化的提升作用越显著。具体来看,东部地区金融发展对专利产业化的冲击强度最大,效果最为明显。虽然中部地区科技成果产业化反应速度较快,但是强度较弱,同时对于冲击反应累计效应较差,在一定程度上降低了专利产业化的发展后劲和潜力。西部地区由于传统金融行业发展水平较低,金融发展对专利产业化的改善作用不明显。

综上所述,金融发展对科技创新的影响遵循金融发展→科技产出→成果产业化的路径。科技成果的专利化以及产业化离不开金融资本的支持,为了切实发挥金融对科技产出及其成果产业化的引领作用,提出三点对策建议。第一,完善科技金融体系,改善科技金融资金使用效率。就目前而言,金融发展对科技成果产出的促进作用较为短暂,特别在中部地区金融发展对科技成果产出的提升强度较低,需要进一步完善兼具市场性和政策性的科技金融体系,通过优化科技资金的配置,提升科技金融资金的使用效率,从而形成科技与金融互动发展的良性循环。第二,通过金融创新支持科技成果产业化,给予企业贴息贷款和风险补偿,鼓励金融机构大力开展科技成果转化项目贷款、担保和保险等业务,支持企业利用资本市场筹措科技成果转化资金,同时以法律形式规范政府、金融机构、中介机构、企业等相关方面在科技成果产业化过程中的权利和义务。第三,针对区域发展不均衡问题,通过政策引导金融资源在区域间的合理配置,解决中西部地区科技金融发展中的体制机制障碍,在充分考虑区域发展差异的基础上,因地制宜、因时制宜地制定科技金融政策,通过金融发展改善该地区科技成果转化的动力性、成功率和协调性,逐步完善具有地方特色的金融、科技、产业融合发展体系。

国家社会科学基金项目“股票流动性与企业创新研究”(16BJY172)

2017-03-22

F832.46

A

1000-5455(2017)06-0109-07

杜金岷,四川宜宾人,暨南大学经济学院教授、博士生导师; 梁岭,河南驻马店人,暨南大学经济学院博士研究生; 吕寒,河南新乡人,暨南大学经济学院博士研究生。)

于尚艳】

猜你喜欢

纺织科学研究(2021年9期)2021-10-14 08:52:08

浙江工业大学学报(社会科学版)(2019年2期)2019-07-08 09:25:22

商周刊(2019年1期)2019-01-31 02:36:24

宝藏(2018年12期)2019-01-29 01:51:34

中国化肥信息(2019年4期)2019-01-17 18:47:06

石油化工建设(2017年5期)2018-01-26 07:06:54

照明工程学报(2017年6期)2018-01-10 07:49:36

知识经济·中国直销(2017年7期)2017-07-24 14:12:38

中国卫生(2016年2期)2016-11-12 13:22:16

航天器工程(2014年6期)2014-03-11 16:36:16