股票流动性、股权分置改革与企业创新

2017-12-21 02:39

产经评论 2017年6期

股票流动性、股权分置改革与企业创新

杜金岷吕寒吴非

资本市场作为我国金融结构体系中的重要组成部分,被赋予推动大众创业、万众创新的重要使命。沪深两市A股上市公司数据为实证研究股票流动性、企业股权分置改革对企业创新行为的影响及其发生机制提供了重要佐证。研究发现,高强度的股票流转引致股价的较大波动,在缺乏有效信息披露的情况下强化市场的短期利益偏好函数,抑制企业创新行为;不同行业类别和不同产权属性的企业,在相同股票流动性作用下,存在异质性反应模式。而股权分置改革条件下的股票流动性,逆转原有的负面效应,带动企业真实创新能力发展。从而验证了我国股权分置改革的有效性,同时为监管层引导资本市场促进企业创新提供思路:通过建立差异性的股票流动性传导机制,可以更有效地促进企业的实质性创新。

股票流动性; 企业创新行为; 专利技术; 股权分置改革

2015年中央经济工作会议提出,将“坚持深入实施创新驱动发展战略,推进大众创业、万众创新,依靠改革创新加快新动能成长和传统动能改造提升”确立为宏观调控新战略。作为中国金融结构体系中的重要组成部分——资本市场更是被赋予推动万众创新的重要使命。资本市场推动创新的机制如何,已成为经济新常态下越来越受学者关注的问题。股票流动性是资本市场发挥作用的关键渠道,推动资本市场促进创新,离不开对股票流动性功能的重视。股票流动性能很好地折射出资本市场的运营质量,它反映了一定时间内完成交易所需要的时间或成本,或者完成一个合意的交易量所导致的市场价格波动程度。由此不难判断,股票流动性的高低将对上市企业的经营决策路径产生明显影响。鉴于此,本文研究股票流动性对企业创新行为的作用机制,不仅有利于丰富微观市场结构的主体研究,也有利于加深对市场与企业创新互动模式的学术讨论。

一 文献述评

作为市场主体微观结构的重大命题,股票流动性的企业创新投入效应却没有引起学理界的足够重视。大多数学者虽就股票流动性问题形成了一系列洞见深刻的研究成果,但多集中在股票流动性对企业的资本决策路径(Lipson 和 Mortal,2009[1];陈辉等,2010[2])、股票流动性对资产定价的影响(Pástor和Stambaugh,2003)[3]、公司治理结构和资本配置效率(熊家财和苏冬蔚,2014)[4]等领域。对于股票流动性如何影响企业创新行为这一重大问题,依旧所知不多。事实上,股票流动性至少可以从两个方面传导至企业创新发展。一是借助企业信息传递结构来分析流动性之于企业创新的传导机制(Stein,1988)[5];二是直接考察市场微观结构变迁对企业创新行为选择偏好的影响,进而分析这种情境下的创新差异化(黎文靖和郑曼妮,2016)[6]。

目前,国内外一些学者已逐步深入对股票流动性与企业创新模式的交叉研究,并积累了一定的研究成果。从国外相关理论发展路径来看,股票流动性对企业创新研发的作用机制可以从委托-代理理论、信息不对称理论和融资成本结构三个维度进行诠释。在“股票流动性-企业创新”的代理理论框架中,股票流动性会扰动企业经营者的代理行为,进而改变公司的经营路径偏好。具体而言,可以分为两个视角:第一,对于恶意收购理论,早期代表当属Kyle和Vila(1991)[7],其研究认为,恶意收购者可以通过较高的流动性遮掩其交易目的,让企业管理层难以察觉。一方面,企业经营者面对高频交易,要分出相当精力提防恶意收购;另一方面,高频交易中渗入了强烈的短期预期,从而使得企业经营者不愿意增加企业创新投入。其逻辑结果是,高流动性的接管威胁塑成了企业经营者的“短视”偏好(Graham et al.,2004)[8],更加注重短期的经营绩效,而具备中长期性质的科研开发则面临显著减损。将其提炼为可实证检验的假说,即是股票高流动性折损了高管创新投入的意愿,抑制了创新投入行为偏好。第二,较高的股票流动性可为股东有效监督企业提供便利,进而使股东更加注重长期发展(如研发)成为可能。易言之,流动性越高,大股东更愿意积极监督企业的经营运转,以便在提升股份价值之后顺利出售(Maug,1998)[9]。该框架下,股东是积极且理性的,愿意支付相应的监管成本以换取后期的成本增益可能。但这种具有浓厚新古典学派气息的经济思维与现实并不相符,Bhide(1993)[10]的看法是,现实资本市场中的非理性行为同“羊群效应”叠加,极有可能使得股东对企业做出较差的经济预期判断后,实施资本撤离手段,这对企业经营无疑是一个重大打击,更不用说维系有效、持续的研发投入了。由此,高流动性带来了低研发的隐忧。如此演绎的逻辑推论具有浓重的悲观色彩:较成熟的股票等资本市场(具备高流动性特质)无法达到促进创新研发的初衷。为此,Admati和Pfleiderer(2009)[11]提出了一个扭转这种境况的解决机制,即将企业经营者的绩效评定标准与股价挂钩,在股票高流动性的框架下,股东持有的股份在退出时所要支付的成本就相对较小,如企业经营管理者出现管理不善等行为,就会产生如Bhide(1993)[10]所言的资本抽离,其结果是股价跳水,企业经营者的收益也遭受打击。鉴于此,企业经营者致力于提高竞争力,强化研发投入,也就成为逻辑使然了。

在信息理论框架中,股票价格被赋予了一定的有效信息,这种信息会对企业投资决策甚至经营绩效产生影响,而股票流动性则决定了股票价格中这种有效信息的富含程度。为此,Grossman和Stiglitz(1980)[12]构建了一个理论框架,论证股票市场可以协调汇总那些不同投资者间的私有信息,较高的股票流动性能为吸纳这些异质性信息并进行有效传递塑造条件。在这种情况下,资源更容易被配置到经济潜能最高的项目中来(这必然要求提高研发水平)。与Kyle和Vila(1991)[7]的观点相类似,Holmström和Tirole(1993)[13]同样认为高流动性易隐藏关键信息,但同时注意到这种伪装的私有信息所隐含的高边际价值,指出投资者更愿意去搜寻这种信息以做出对自己有利的投资决策,从而强化了注入市场的信息流,也优化了企业股价的信息含量分析,这对于企业而言同样是一种监督。当然也必须承认,这种对高流动性股票信息进行榨取的行为如果过分地“孤军深入”,同样会使得企业股票信息价值滑入边际效益递减的区间(Grossman和Stiglitz,1980)[12]。对于其中的“双刃效应”及机理,学者尚未形成一致意见。

在信息理论框架下,股票的高流动性意味着私有信息的深度挖掘,信息不对称程度的明显降低,相应信息搜索成本和交易成本削减(Butler,2005)[14]。Brown和Petersen(2011)[15]认为,高股票流动性降低了外部资金筹集的成本,使公司更容易将资源集中于创新研发上,对于中小型企业进行研发投入更是能起到显著的正面作用;其次,较高的股票流动性会产生高的公司估值,降低交易成本,激励大型企业通过并购活动来推动中小企业创新。Phillips和Zhdanov(2012)[16]也持有类似的观点,其研究认为,当股票流动性较高时,研发的投资回报率较高,因为投资者会给由研发带来的未来现金流以更高的估值,促使企业进行创新。

综合上述理论文献,值得思考的问题是,国外研究文献是否可以简单地挪移至中国的资本市场情境中?国外理论与实践经验赖以成立的条件在中国资本市场制度框架中是否存在?其理论和实证经验在诠释中国资本市场流动性与企业创新之间的理论关系上是否有效?中国的股票市场环境同国外市场迥异,一个最大的区别在于中国股市的二元股权结构:非流通股和流通股的并存扰乱了正常路径下的股票流动渠道和作用机制,这也意味着国外的经验理论存在与中国不相适应的一面。应当说,此次改革是中国证券市场变迁历程中最重要的制度性变革,股权分置改革的推行调和了资本市场各方的行动收益函数。在国外文献中,股票流动性对于企业创新行为的影响,仁智参半。在中国如何?在股权分置改革之前,流动性在非流通中存在着二元股权结构的噪音干扰,在股权分置改革之后,这种效应是否发生了变化?在这样一种特定的制度背景下,股票流动性同股权分置改革的叠加会对企业创新行为的选择产生何种效应仍没有得到清晰的刻画,现在仅仅知道的是,股权分置改革会影响股票流动性进而对市场的信息注入、监督乃至运营成本产生影响,其最终带来的创新效应却不得而知。由此,对国外的理论进行再审视是十分必要的,如何在分析中寻找并嵌入“中国元素”是必须要注意的问题。本文在研究中,一方面深入拓展中国资本市场的股票流动性之于企业创新的效应和传导路径,也力图通过股权分置改革的视角为股票流动性影响企业创新行为选择提供新证据。

二 以企业创新为被解释变量的研究设计

(一)数据说明

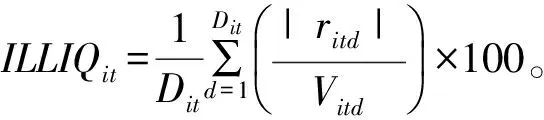

企业创新能力可从发明专利角度衡量。发明专利创新从申请到获准一般需要较长时间。因此,较为临近年度专利数量的统计通常会被低估,这被称为“截尾偏误”(Hall et al.,2005[17];Seru,2014[18])。为了消除此类误差,专利数据的统计年限截至2010年*特别值得说明的是,中国的专利法律文本在2010年做出了重大修订,在此时间节点前后的专利数据可能不存在有效的连续性,但如若采用2011年后的数据样本,剔除“截尾偏误”的干扰后又会面临有效样本稀少的问题。有鉴于此,采用2010年(含)之前的数据,应是合适选择。。为了匹配专利数据,参照周煊等(2012)[19]、黎文靖和郑曼妮(2016)[6]的数据处理手法,本文选取2001-2010年沪深两市A股上市公司作为研究对象,删除了金融类企业、ST类企业中股东权益为负数的企业和成立期少于3年的企业,删除了IPO当年数据和发生并购当年数据,为了克服离群值的影响,对数据整体进行1%的Winsorize处理。最终得到的样本有9976个观察值,专利数据来自国泰安数据库,企业财务数据来自国泰安和Wind数据库。

(二)变量定义

1.被解释变量

企业创新行为。现有研究文献通过两种路径来捕捉企业的创新研发行为:一是R&D研发支出;二是企业专利状况。Fang et al.(2014)[20]认为,在上述两种手段中,企业的专利研发状况可能是一个较为理想的选择。R&D研发支出仅仅测度了企业的投入,而无法对企业创新的质量和绩效进行评估,而这恰恰才是企业的核心竞争力所在。对此,本文借鉴周煊等(2012)[19]、Hall和Harhoff(2012)[21]等学者的研究,构建了三组衡量企业创新能力的指标:(1)企业的专利总数(pat);(2)企业的实质性发明专利创新总数(i);(3)非实质性创新专利(外观设计和实用新型设计)总数(ud)。

2.核心解释变量

(2)股权分置改革状况。对于企业是否执行了股权分置改革,本文采用虚拟变量dum来进行测量,定义公司股权改革当年及以后的年度为1,完成之前年度为0。

3.控制变量

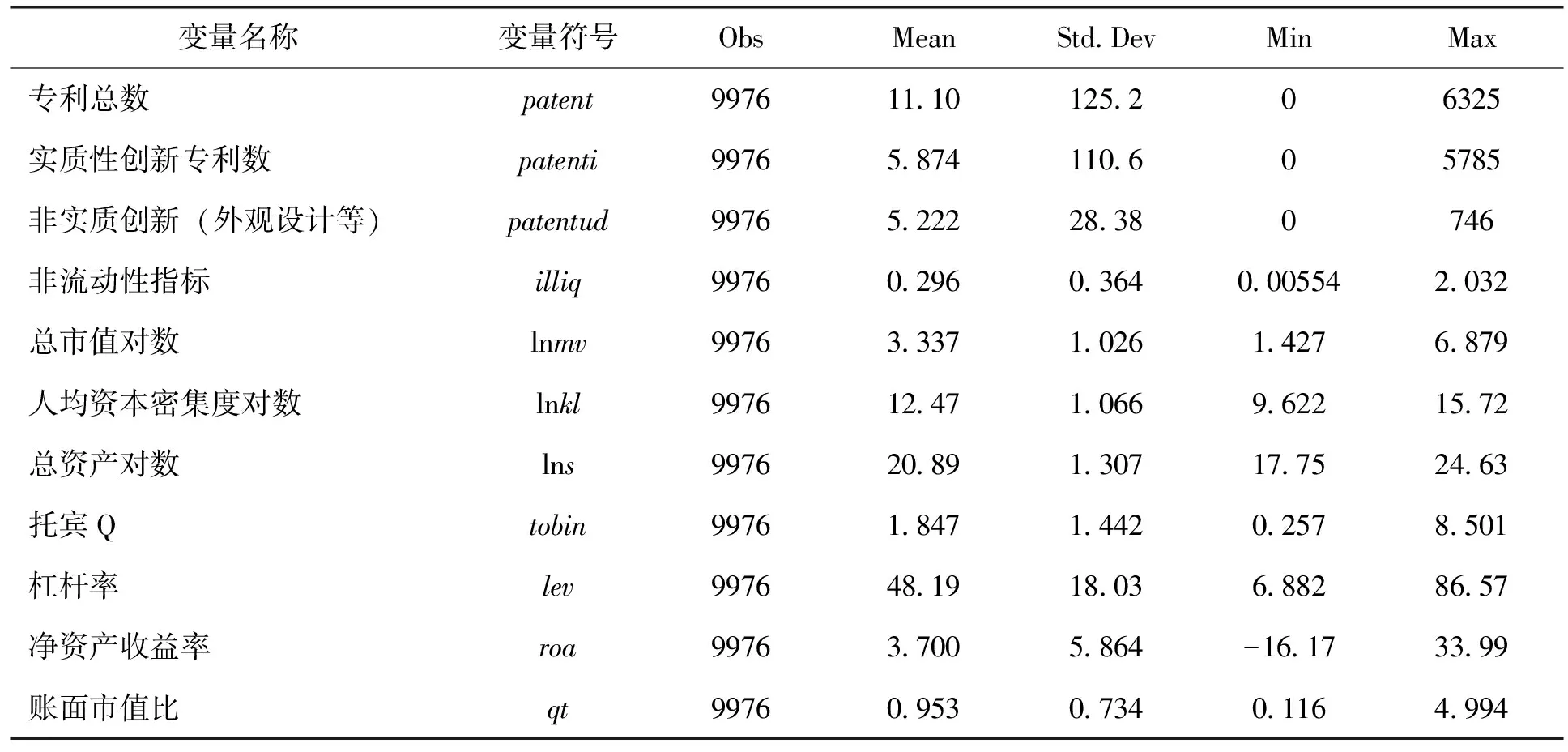

参考Fang et al.(2014)[20]、黎文靖和郑曼妮(2016)[6]等的做法,本文在考察股票流动性和股权分置改革对企业创新行为影响的同时,控制了总市值(mv)、人均资本密集度(kl)、总资产(s)、杠杆率(lev)和账面市值比(qt)等财务指标。变量的描述性统计详见表1。

表1 描述性统计

三 实证结果及经济解释

(一)模型检验

在正式回归之前,本文进行了如下检验*囿于篇幅,本文并没有报告相关的检验结果,有兴趣的读者可向作者索取。:(1)异方差检验,相应的P值=0.0000,有着强烈异方差存在的证据;(2)Pearson和Spearman相关性检验,没有发现严重的共线性问题;(3)为了处理模型中无法测度的个体差异可能与其他变量存在关联从而引发内生性问题,通常的处理手段是,采用去组间均值得到固定效应模型(FE),从而剔除模型中非时变个体差异;如果个体差异与模型其他解释变量无关,则可采用随机效应模型(RE)。为此,本文在固定效应和随机效应模型之间进行了Hausman检验,检验结果显示,用固定效应方法得到的结果更稳健;(4)在探索性回归测试中,本文对模型中的年度虚拟变量的联合显著性进行了检验,数据结果强烈拒绝“无时间固定效应”的原假设(P值=0.0000),即应当在模型中考虑时间固定效应。故本文在此采用了双向固定效应模型(Two-way Fixed Effects)。综上,本文对企业代码进行聚类分析(Cluster),并采用了稳健标准误技术对面板数据模型进行校准。

(二)实证结果及经济解释

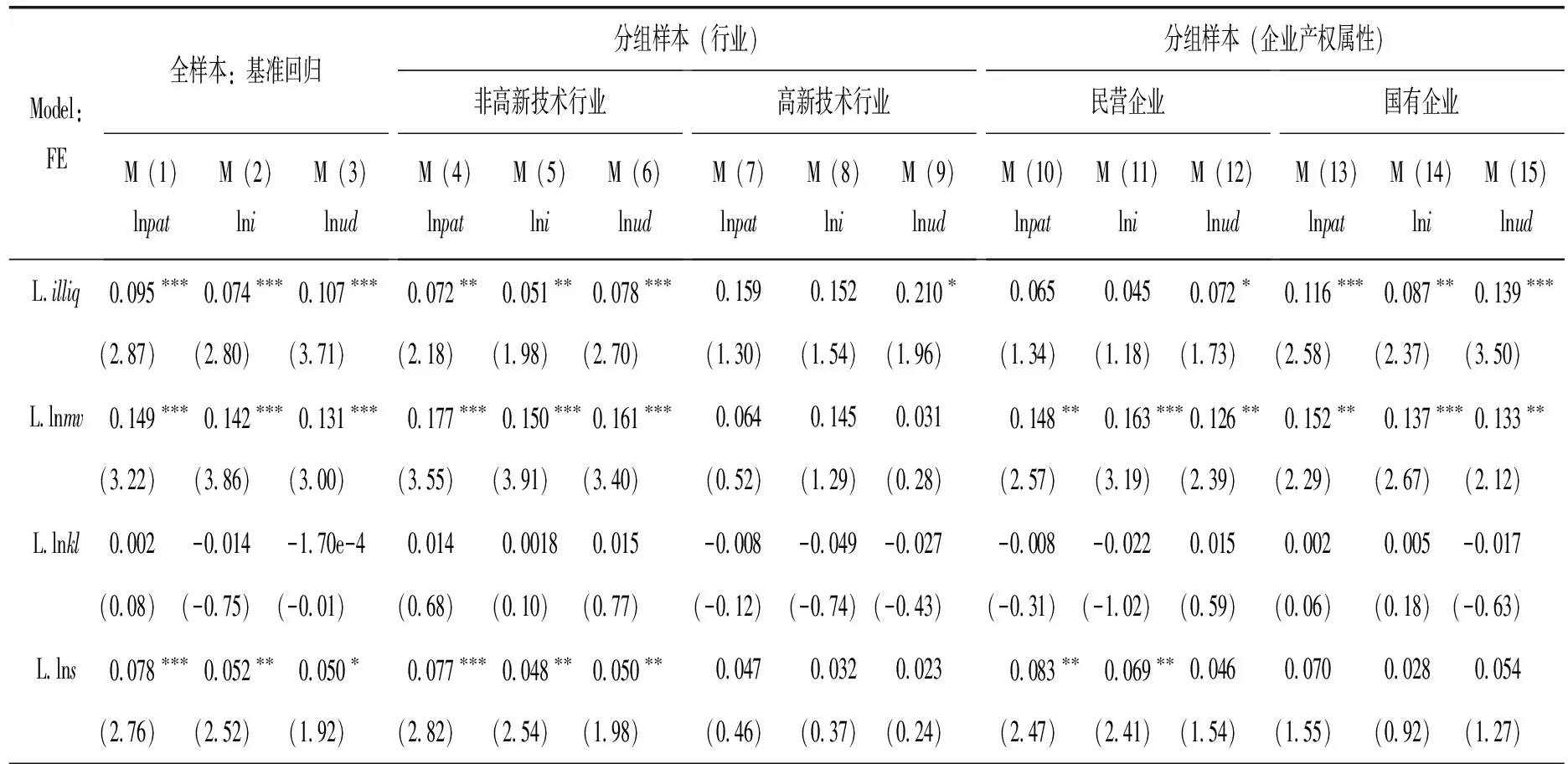

在回归基准方程M(1)-M(3)中,L.illiq的回归系数都为正值,且在1%的水平上显著,表明在中国的资本市场上,企业股票流动性增加的结果是其各类专利数量的明显减少。上述现象的出现与中国股票资本市场的不完善有关。一方面,资本市场的投资者并不具备足够的理性和投资素养,股票的高流动性降低了投资者抛售股票的成本,“用脚投票”的情况甚为常见,以至于投资利益的短期偏好盛行,从而逼迫企业经营者也不得不注重短期的经营绩效,中长期的创新研发行为受到了明显抑制;另一方面,Holmström和Tirole(1993)[13]的“股票流动性促进投资者监督最终推动企业创新”假说并不简单适合现有的中国情境。在其框架中,股票市场是高度有效的。但实际中,投资者协调汇总相关私有信息的能力存在边界,对于中国的股票市场而言,更是如此。信息传递渠道的阻滞现象长期存在,投资者即便愿意,也无法有效地、低成本地搜寻到相关有效信息作为决策的依据。如此一来,企业股价的信息含量难以有效改善,无法形成对企业的监督行为,那么在经营活动中出现了明显的短期目标函数,从而降低企业的创新力度也就不难理解了。特别值得一提的是,尽管西方理论中的“恶意收购说”可以解释股票流动性之于企业创新的减损现象,但从中国实践来看,依赖高流动性进行遮掩并收购标靶企业的案例十分罕见,在中国的资本市场中似乎谈不上所谓的恶意收购威胁,从这个角度所塑成的企业短期利益偏好与中国的现实基础并不切合。

尽管从整体上来看,基准回归的计量结果似乎得出了一个令人悲观的结论,股票流动性越高,所带来的却是企业创新的减少。但必须承认的是,中国企业行业和产权属性迥异,这会导致回归结果出现非常明显的系统性误差,不同行业间、不同企业产权属性之间的异质性极有可能被遮掩,由此所得出的实证结果可能不足够准确。易言之,国有企业作为国民经济的支柱体系,在中国各大重要战略行业中都占据着举足轻重的地位,更容易获得国家的扶持,且在创新上更具规模经济的支撑,然而其也饱受创新能动性低的诟病。而高新技术行业作为知识密集型行业,其宗旨在于通过前沿技术的研发来占据市场份额,这两类企业的创新研发作用渠道可能存在一定的差异。由此,通过对企业的进一步分类,有利于更详尽地考察股票流动性之于企业创新行为的作用机制,本文按照企业是否属于高新技术企业和企业的产权性质划分组别,并重复M(1)-M(3)的计量分析。

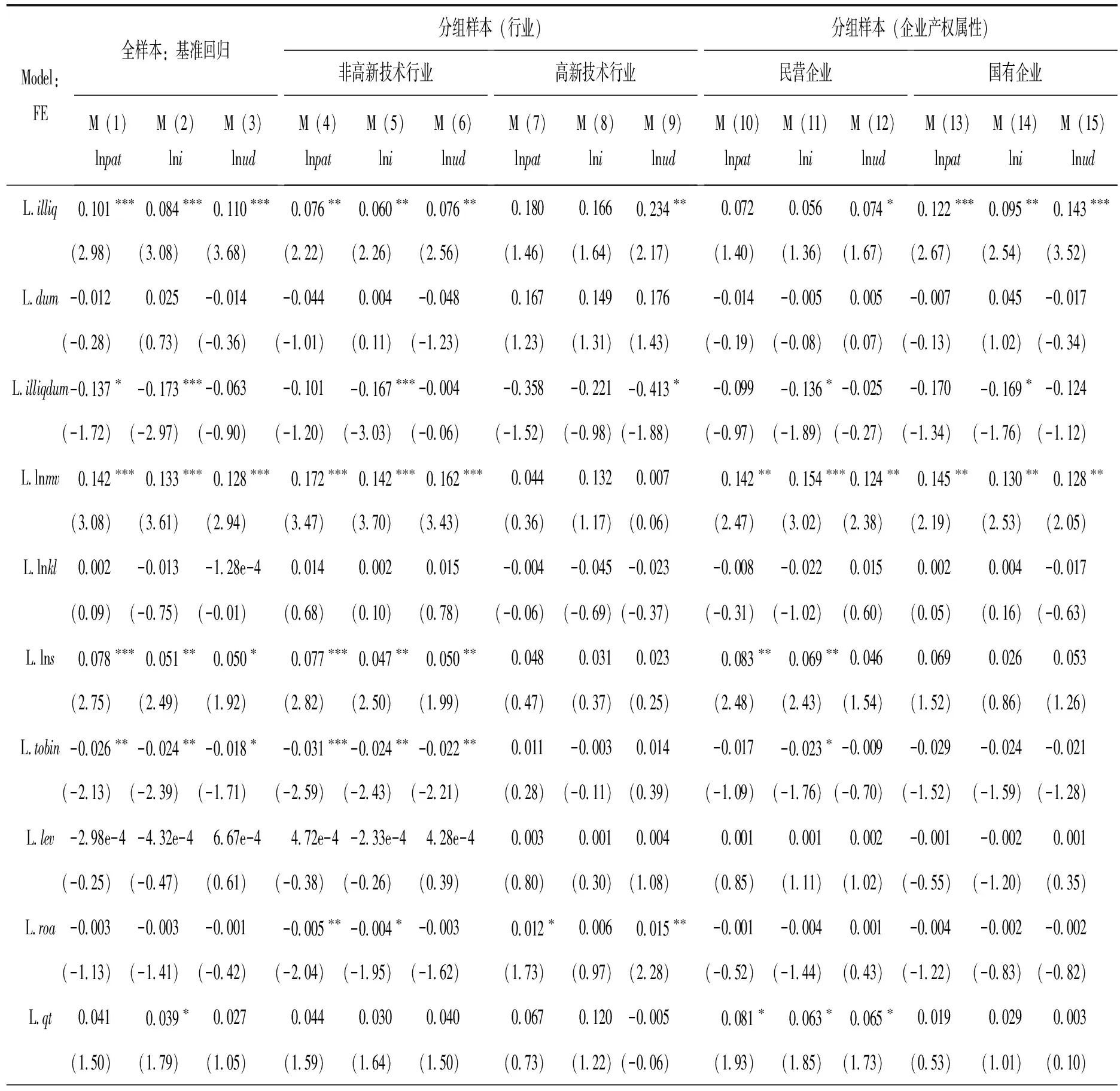

表2 股票流动性与企业创新行为选择

(续上表)

Model:FE全样本:基准回归M(1)lnpatM(2)lniM(3)lnud分组样本(行业)非高新技术行业M(4)lnpatM(5)lniM(6)lnud高新技术行业M(7)lnpatM(8)lniM(9)lnud分组样本(企业产权属性)民营企业M(10)lnpatM(11)lniM(12)lnud国有企业M(13)lnpatM(14)lniM(15)lnudLtobin-0027∗∗-0025∗∗-0018∗-0032∗∗∗-0025∗∗-0022∗∗0010-00040012-0017-0024∗-0009-0029-0024-0021(-216)(-245)(-172)(-260)(-250)(-218)(024)(-013)(035)(-111)(-180)(-072)(-155)(-162)(-129)Llev-357e-4-508e-4650e-4-518e-4-315e-4430e-4259e-3835e-4352e-3000100010002-0001-00020460e-4(-030)(-055)(059)(-042)(-036)(039)(078)(029)(106)(084)(110)(102)(-062)(-129)(030)Lroa-0003-0003-0001-0005∗∗-0004∗∗-00030011∗00050014∗∗-0001-00040001-0005-0003-0003(-121)(-154)(-046)(-209)(-207)(-161)(168)(093)(222)(-056)(-148)(041)(-130)(-095)(-088)Lqt00430041∗002800450032∗004000710122117e-40082∗0064∗0065∗002100310004(156)(189)(108)(162)(174)(149)(078)(124)(000)(195)(191)(173)(057)(107)(013)_cons-1438∗∗-0955∗∗-1022∗-1807∗∗∗-1155∗∗-1439∗∗∗0077-00000674-1464∗-1259∗-1153-1010-0413-0701(-226)(-198)(-180)(-296)(-253)(-267)(003)(-000)(032)(-180)(-179)(-160)(-103)(-059)(-079)时间效应YESYESYESYESYESYESYESYESYESYESYESYESYESYESYESN859385938593699469946994159915991599306630663066525452545254R20092 0107 0056 0076 0088 0043 0186021401460091 0095 0056 0096 0118 0061

注:***、**和*分别代表1%、5%和10%的显著性水平;括号内为稳健t统计量。下文同。

在表2的分组样本(行业)中,非高新技术企业组在三个创新行为指标上,L.illiq指标都显著为正,这表明股票流动性对非高新技术企业的创新行为仍具有很强的抑制作用。这可能是因为,非高新技术企业本身就没有过多的创新研发需求,为了契合市场上投资者的短期偏好,非高新技术企业很容易下调专利创新研发水平(模型M(4)-M(6))。但对于高新技术企业而言,情况发生了变化,尽管从系数符号来看,L.illiq在三个组别中(模型M(7)-M(9))都为正值,但仅在模型M(9)中通过了10%的显著性检验。这暗含着高新技术企业和非高新技术企业在受到股票流动性的影响下出现了创新行为分化的端倪:较高的股票流动性抑制了高新技术企业的非实质性创新(lnud),这说明:一方面,高股票流动性带来的信息涌入帮助企业判断研发项目的可行性和盈利性,并提高了自身的选择能力;另一方面,高股票流动性所带来的盈利导向要求高新技术企业只能更加注重创新能力的养成,那些低端创新专利自然不在高新技术企业所考虑的范围之内。但本文并没有发现股票流动性高对该类型企业下的实质性创新(lni)乃至创新总量(lnpat)产生统计显著的影响。这表明,对于高新技术企业而言,想要在市场竞争中胜出,则必须强化自身的创新能力,加之这一类型企业的财务制度、信息传递较为齐备,且更具有高增长的经济潜能,因此股票市场上的投资者更愿意对其形成较为有效的监督,影响非高新技术企业的短期利益偏好在此处面临弱化趋势。在此情境下,高新技术企业降低了对非实质性(或低经济潜能)创新专利的依赖,但可能由于实质性创新专利具有不确定性、风险性、长期性和人力资本密集性等特征,在资本市场仍多有缺憾的情况下想要显著提升企业的实质性创新能力还有很长的路要走,因此在模型中尚未展现出强劲的创新动能。

在分组样本(产权属性)中,民营企业在高流动性条件下更愿意降低非实质性专利创新偏好(在模型M(12)中,L.illiq在10%显著性水平下为正)。这可能是因为股票投资者对这类规模较小、层级简单的企业更容易形成监督,以至于民营企业经营者在监督压力环境下会减少那些经济潜能较低的专利创新(如非实质的外观设计创新等),从而将有限的资金集中到经济效益最高的项目中。但对民营企业组实质性创新未能显著改善的原因,可能和高新技术企业所面临的情况相似:实质性创新所需要的高投入难以达成。当将研究注意力转向国有企业,就会发现情况出现明显恶化:在三个组别的创新模型中,股票流动性指标都在一个较高的显著性水平上为正,这意味着高股票流动性严重阻滞了国有企业创新动能。就吴延兵(2012)[23]看来,国有企业经营管理者的短期在职收益和技术创新的长期性存在错配现象,从而引致了国有企业严重的创新效率损失问题。更何况,国有企业对特定行业的垄断也形成并维系了长期稳定的利润流,本身就十分缺乏专利创新的激励。于是,国有企业经营者更注重短期的经营绩效,在高股票流动性的情景下,国有企业经营者更会将注意力集中在稳定乃至推高股价估值上,从而对专利技术创新投入形成了明显的挤出效应。

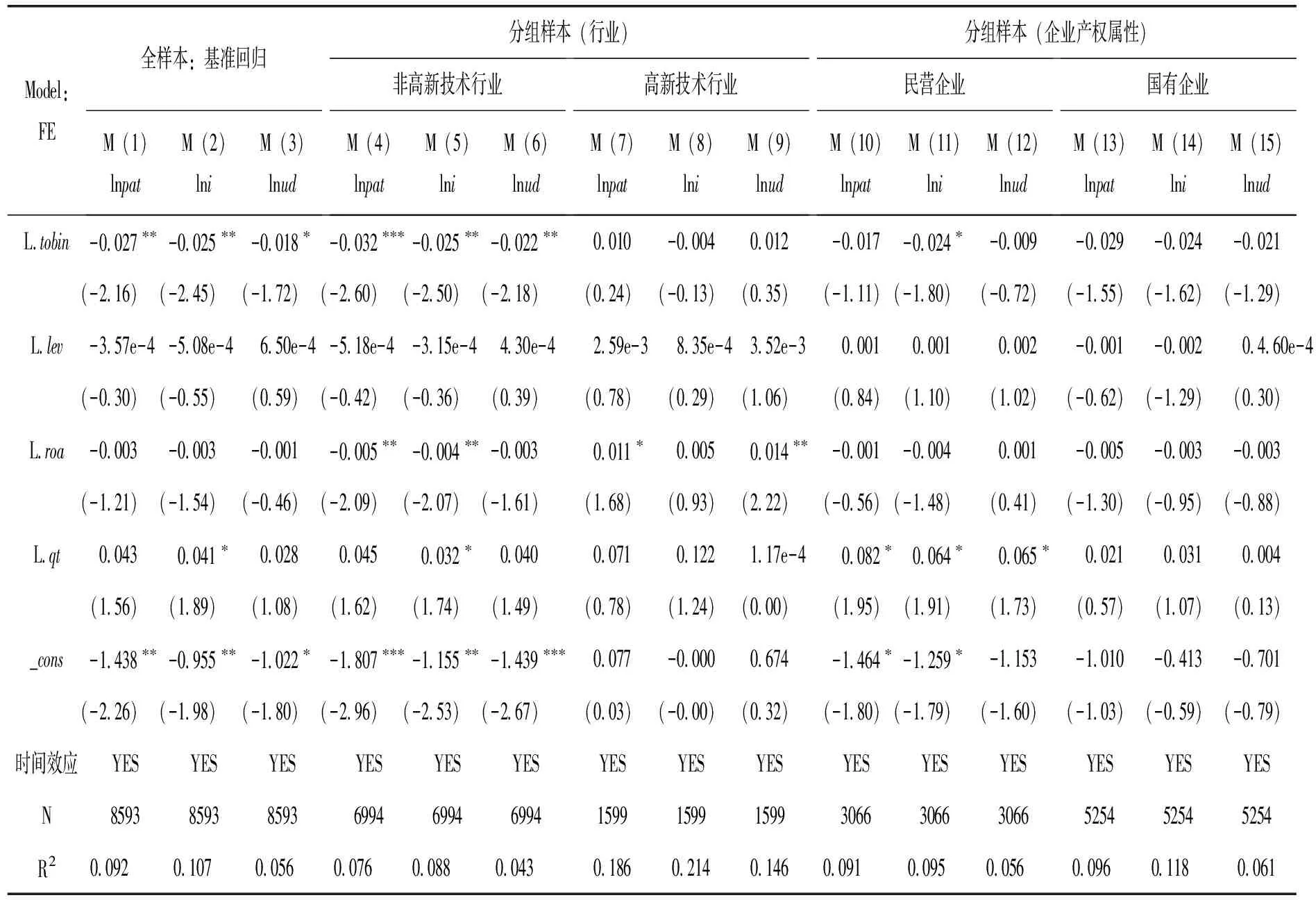

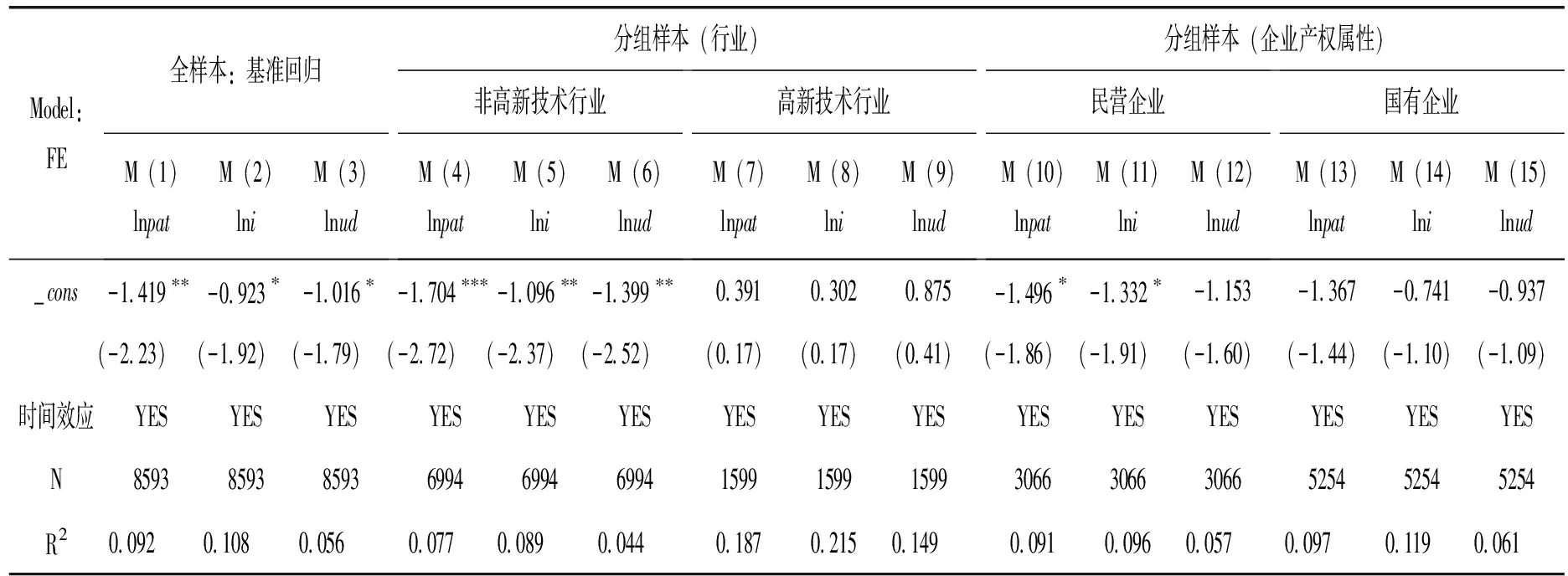

表3 股票流动性、股权分置改革与企业创新行为选择

(续上表)

Model:FE全样本:基准回归M(1)lnpatM(2)lniM(3)lnud分组样本(行业)非高新技术行业M(4)lnpatM(5)lniM(6)lnud高新技术行业M(7)lnpatM(8)lniM(9)lnud分组样本(企业产权属性)民营企业M(10)lnpatM(11)lniM(12)lnud国有企业M(13)lnpatM(14)lniM(15)lnud_cons-1419∗∗-0923∗-1016∗-1704∗∗∗-1096∗∗-1399∗∗039103020875-1496∗-1332∗-1153-1367-0741-0937(-223)(-192)(-179)(-272)(-237)(-252)(017)(017)(041)(-186)(-191)(-160)(-144)(-110)(-109)时间效应YESYESYESYESYESYESYESYESYESYESYESYESYESYESYESN859385938593699469946994159915991599306630663066525452545254R20092 0108 0056 0077 0089 0044 018702150149 009100960057 0097 0119 0061

在表3的回归中,本文将股权分置改革变量及其与股票流动性指标的交互项纳入模型框架。以探讨这种股票市场重大制度变革条件下,股票流动性对企业创新的效应是否发生了变化?在基准回归中,股票流动性指标L.illiq依旧表现出了对创新的显著抑制作用(三个指标为正且都通过了1%的显著性检验),但其与股权分置改革哑变量的交互项中,则发生了转变*值得一提的是,纵观表3的回归检验,股权分置改革变量L.dum都无法通过显著性检验。这说明,在影响企业创新能力的问题上,股权分置改革并不是直接影响因素,而是通过与某些因素的交互传导(如股票流动性)来发生效力的。另外,由于L.dum没有统计学上的显著性差异,故在后文求解股权分置改革的股票流动性总效应时并没有将其包括在内。:在模型M(2)中,交互项指标L.illiqdum在1%的水平下显著为负,意味着股权分置改革下的股票流动性显著地提升了企业的“真实”创新能力,也提升了企业的整体专利创新水平(M(1)),即便考虑到单项股票流动性指标的不利影响,股权分置改革后的股票流动性总效应对于实质性专利创新活动的促进作用依旧稳健。可以判断,暂不论股权分置改革所能带来的其他正面效应,单就企业创新而言,股权分置改革下的市场流动性的确扮演了一个较为正面的角色。其可能的原因在于,股权分置改革较好地拟合了非流通股股东与流通股股东之间的利益函数,大股东为了获取更具持久性和稳定性的收益,会采取更有利于企业长期发展的经营投资决策,而不再是简单地对企业进行“掏空”,企业治理水平得到明显的提升(廖理等,2008)[24]。此外,股权分置改革打通流通股与非流通股之间的隔阂后,信息流转状况也大为改观,从而降低了企业的信息不对称程度,这也为外界合理监督企业运营提供了便利条件。如上述演绎,企业增加实质性创新强度,并降低对非实质性专利创新活动的偏好,也就成为逻辑使然了。

在行业分组样本中,交互项指标都为负值,意味着股权分置改革下的股票流动性对高新技术行业和非高新技术行业都有着较为积极的创新促进作用,但具体来看,回归系数并非都通过了显著性检验。其中,交互项对高新技术企业实质性专利创新的促进作用得不到统计结果的验证(M(8))。本文认为,股权分置改革后的股票流动性理应是有创新促进作用的。特别地,为了企业的长期发展,实质性专利创新更能得到各方支持。但高新技术企业本身就旨在发展那些具备长期利润潜能的高新技术,其实质性专利创新已经处在一个较高水平的阶段,此时的外部刺激已然面临边际效益递减区间,以至于在计量结果中找不到股权分置与股票流动性交互项下促进企业实质创新的证据。按照此逻辑,非实质性专利创新之于高新技术企业而言并非核心业务,其专利数量水平相对较低,以至于在交互项的影响下,股票流动性对创新的总效应呈现出一定的积极作用(M(9))。对于非高新技术企业而言,模型M(5)的交互项在1%水平上显著地促进了非高新技术企业的实质性专利创新行为,即便扣除了股票流动性单项式L.illiq的影响(0.060),其总效应依旧释放出较强的创新动能(-0.167+0.060=-0.107)。这说明,在股权分置改革和股票流动性的交互冲击下,衍生出了长期发展、提升利润水平的需求,加之本身的实质性创新程度较低,此时的外部刺激则有着明显的创新促进功效。当然,本文所发现的乐观结果并不仅于此。在表3模型M(4)和M(6)中,L.illiq+L.illiqdum的系数和为正值,意味着股权分置改革后的股票流动性降低了非实质性创新活动,并抑制了整体创新水平。与此成鲜明对比的是实质性专利创新活动的提升(模型M(5))。可以断定,股权分置改革后的股票流动性,为非高新技术企业结构性的创新动能优化提供了相当的支持,引导企业对低端创新进行“去产能”处理,对高端创新则起到了促进作用,其结果是,促进非高新技术企业的创新专利由以“量”优先到以“质”取胜的转变。

在产权属性分组样本中,股权分置改革与股票流动性的交互项在10%的显著性水平下提高了民营企业、国有企业的实质创新能力。尽管这算不上是强烈的证据,但依旧为优化股票流动性作用于企业的创新提供了新渠道。国有企业的层级结构复杂、代理链条过长、所有者缺位、监督不足等问题由来已久(白重恩等,2005)[25],股权分置改革的施行,已中和抵消原有的流动性负面效应,甚至展现出了提升创新动能的趋势。但必须注意的是,国有企业股权分置改革下的创新效应有被显著抵减的现象:在表3模型M(13)-M(15)中,尽管实质性专利创新下的交互项指标L.illiqdum通过了显著性检验(M(14)),但股票流动性指标L.illiq对企业创新行为的抑制作用并没有得到有效改观*模型M(3)中,L.illiq显著为正(0.110),而L.illiqdum并不显著,股权分置改革下的股票流动性总效应(0.110)对于低水平的创新活动产生了显著的抑制效果。,这无疑会抵消一部分创新激励。而对于民营企业,股权分置改革所带来的流动性效应对于企业创新而言变化绩效更为显著,单纯股票流动性对创新的负面作用也不甚强烈。当然,随着国有企业治理结构逐步优化完善后,股票流动性对企业创新的正向作用会逐渐释放。

四 结论与政策建议

本文以2001-2010年沪深两市A股上市公司为研究对象,考察股票流动性与企业创新之间的关系以及股权分置改革和企业行业、产权属性对两者关系的影响。研究发现,股票流动性越高,企业的创新效应越低。这表明,在中国的新兴资本市场上,股票流动性塑成了短期利益偏好,由此抑制了企业的创新产出。但这种抑制作用在不同行业和不同产权属性的企业中表现出一定的异质性:在非高新技术企业组别中,股票流动性的抑制作用明显,而高新技术企业则摆脱了“高流动性陷阱”;在企业产权属性组别中,国有企业在高股票流动性下显著缺乏创新激励,而民营企业则有了明显改观。

进一步地,股权分置改革在很大程度上克服了中国资本市场发展的体制机制障碍,并扭转了股票流动性对企业创新的折损效应,从而在一定程度上实现了改革最初预期的提高企业运营绩效的目的。本文的实证研究也证实了这一点:股票流动性之于非高新技术企业的创新作用出现了逆转,从而促进了真实创新能力的形成;对于民营企业和国有企业而言,股票流动性同样起到了积极的促进作用。但值得注意的是,上市企业委托-代理链条过长等问题在股权分置改革后仍然存在,所有者缺位的国有企业更是如此。因此,股权分置改革对股票流动性的传导机制仍存在着巨大的改进空间,如全流通使得大股东作为新的投资群体进入二级市场,并利用自身的信息优势进一步强化自身利益。在后股权分置改革阶段,还应针对上市企业的属性差异及存在问题,强化制度建构并匹配相应的具体措施,由此方能达到促进创新的合意效果。

第一,强化信息披露制度。信息不对称是导致股票流动性阻滞企业创新动能增长的重要原因,而有效的信息披露则能够明显中和乃至扭转这种负面效应。由于中国资本市场的上市企业信息披露水平相对较低,想要有效提高企业的创新层次,就必须加强信息披露监管。第二,完善企业内部的激励机制。股权分置改革后的股价成为上市企业价值判断的基础性依据,管理层和股东具备了共同的治理目标导向,可深入推行股票期权激励机制,这将使得企业的发展更加定位于时间轴远期现金流而非当前收益,从而进一步增加企业的长期发展投入(如创新研发)。第三,应实行差异性的政策供给,厘清不同行业属性、企业产权属性的股票流动性作用渠道,建立结构性的股票流动性创新传导机制,避免简单的“一刀切政策”缩小企业创新的推进空间。如对于民营企业,应有针对性地引导股票流动性来降低企业的融资成本,而国有企业则应更注重企业股东和经营者之间利益函数的紧密结合;对于高新技术企业而言,股票流动性主要应解决企业的创新激励问题(如通过股票期权方式提高创新积极性)等。因此,如何改良和优化现有股权分置改革,并根据创新的难度和深度进行差异化甄别和引导,成为推动企业创新的应有之义。

[1] Lipson, M. L., Mortal, S.. Liquidity and Capital Structure[J].JournalofFinancialMarkets, 2009, 12(4): 611-644.

[2] 陈辉, 顾乃康, 万小勇. 股票流动性与资本结构动态调整——基于时变的股票市场摩擦的视角[J]. 金融评论, 2010, (4): 90-102.

[3] Pástor, L., Stambaugh, R. F.. Liquidity Risk and Expected Stock Returns[J].JournalofPoliticalEconomy, 2003, 111(3): 642-685.

[4] 熊家财, 苏冬蔚. 股票流动性与企业资本配置效率[J]. 会计研究, 2014, (11): 54-60.

[5] Stein, J. C.. Takeover Threat and Managerial Myopia[J].JournalofPoliticalEconomy, 1988, 96(1): 61-80.

[6] 黎文靖, 郑曼妮. 实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J]. 经济研究, 2016, (4): 60-73.

[7] Kyle, A. S., Vila, J. L.. Noise Trading and Takeovers[J].JournalofEconomics, 1991, (22): 54-71.

[8] Graham, J. R., Harvey, C. R., Rajgopal, S.. The Economic Implications of Corporate Financial Reporting[J].JournalofAccounting&Economics, 2004, 40(1): 3-73.

[9] Maug, E.. Large Shareholders as Monitors: Is There a Trade-off Between Liquidity and Control[J].JournalofFinance, 1998, 53(1): 65-98.

[10] Bhide, A.. The Hidden Costs of Stock Market Liquidity[J].JournalofFinancialEconomics, 1993, 34(1): 31-51.

[11] Admati, A. R., Pfleiderer, P.. The “Wall Street Walk” and Shareholder Activism: Exit as a Form of Voice[J].ReviewofFinancialStudies, 2009, 22(7): 2645-2685.

[12] Grossman, S., Stiglitz, J. E.. On the Impossibility of Informationally Efficient Markets[J].TheAmericanEconomicReview, 1980, 70(3): 393-408.

[13] Holmström, B., Tirole, J.. Market Liquidity and Performance Monitoring[J].JournalofPoliticalEconomy, 1993, 101(4): 678-709.

[14] Butler, A. W.. Stock Market Liquidity and the Cost of Issuing Equity[J].JournalofFinancial&QuantitativeAnalysis, 2005, 40(2): 331-348.

[15] Brown, J. R., Petersen, B. C.. Cash Holdings and R&D Smoothing[J].JournalofCorporateFinance, 2011, 17(3): 694-709.

[16] Phillips, G. M., Zhdanov, A.. R&D and the Incentives from Merger and Acquisition Activity[J].ReviewofFinancialStudies, 2012, 26(1): 34-78.

[17] Hall, B. H., Jaffe, A., Trajtenberg, M.. Market Value and Patent Citations[J].RandJournalofEconomics, 2005, 36(1): 16-38.

[18] Seru, A.. Firm Boundaries Matter: Evidence from Conglomerates and R&D Activity[J].JournalofFinancialEconomics, 2014, 111(2): 381-405.

[19] 周煊, 程立茹, 王皓. 技术创新水平越高企业财务绩效越好吗?——基于16年中国制药上市公司专利申请数据的实证研究[J]. 金融研究, 2012, (8): 166-179.

[20] Fang, V. W., Tian, X., Tice, S.. Does Stock Liquidity Enhance or Impede Firm Innovation?[J].SocialScienceElectronicPublishing, 2014, 69(5): 2085-2125.

[21] Hall, B. H., Harhoff, D.. Recent Research on the Economics of Patents[J].AnnualReviewofEconomics, 2012, 4(1): 541-565.

[22] Amihud, Y., Mendelson, H.. Asset Pricing and the Bid-ask Spread[J].JournalofFinancialEconomics, 1986, 17(2): 223-249.

[23] 吴延兵. 国有企业双重效率损失研究[J]. 经济研究, 2012, (3): 15-27.

[24] 廖理, 沈红波, 郦金梁. 股权分置改革与上市公司治理的实证研究[J]. 中国工业经济, 2008, (5): 99-108.

[25] 白重恩, 刘俏, 陆洲等. 中国上市公司治理结构的实证研究[J]. 经济研究, 2005, (2): 81-91.

StockLiquidity,SplitShareStructureReformandEnterpriseInnovation

DU Jin-min LV Han WU Fei

Based on the data of A-share listed companies in Shanghai and Shenzhen two cities, this paper empirically studies the impact of stock liquidity on corporate innovation behavior and its mechanism. The study found that the stock transfer of high strength leads to greater volatility in stock prices, the lack of effective information disclosure under the condition of strengthening the market short-term interests preference function, restrain enterprise innovation behavior; different industry categories and different property rights of enterprises, in the same stock liquidity under the effect of heterogeneity of response patterns. However, the stock liquidity under the condition of split share structure reform has reversed the original negative effect and promoted the real innovation capability of the enterprise. On the one hand, the effectiveness of the China share reform provides evidence; on the other hand, this also for regulators to guide the capital market to promote enterprise innovation provides ideas, through the establishment of the difference of the stock liquidity conduction mechanism, can effectively promote the innovation of enterprises.

stock liquidity; enterprise innovation behavior; patent technology; split share structure reform

10.14007/j.cnki.cjpl.2017.06.002

方式]楚永生, 于贞, 王云云. 人口老龄化“倒逼”产业结构升级的动态效应——基于中国30个省级制造业面板数据的空间计量分析[J]. 产经评论, 8(6): 22-33.

2017-05-26

国家社会科学基金一般项目“股票流动性与企业创新研究”(项目编号:16BJY172,主持人:杜金岷);广东区域金融政策研究中心资助。

杜金岷,暨南大学经济学院教授、博士生导师,研究方向为公司金融;吕寒,暨南大学经济学院博士研究生,研究方向为公司金融;吴非,暨南大学经济学院博士研究生,广东区域金融政策研究中心特约研究员,研究方向为公司金融。

F830.91

A

1674-8298(2017)06-0034-11

[责任编辑:陈 林]

猜你喜欢

华人时刊(2020年13期)2020-09-25

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

中国外汇(2019年14期)2019-10-14

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

大众科学(2019年11期)2019-03-23

大众科学(2019年12期)2019-03-23

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29