上市公司高管薪酬与企业绩效相关性研究

2017-12-18 09:27刘栩萌徐小涵

北方经贸 2017年11期

刘栩萌,徐小涵

(1.中国银行江苏省分行,南京210001;2.南京审计大学,南京211815)

上市公司高管薪酬与企业绩效相关性研究

刘栩萌1,徐小涵2

(1.中国银行江苏省分行,南京210001;2.南京审计大学,南京211815)

在经济全球化的今天,如何对企业高级管理人员实施有效的激励和约束以提升企业绩效已成为企业发展的一项重要问题。笔者根据委托代理理论与行为理论,在对国内企业高管薪酬激励机制现状分析的基础上,给出上市公司高管激励机制优化路径:上市公司高管薪酬建立多元化模式;制定系统的业绩评价指标;将内部监管与外部约束相结合,构建更完美体制;制定合理的薪酬标准。

上市公司;高管薪酬;企业绩效

高层管理人员处于企业的核心决策层,他们是企业运营的核心人物,是董事会目标的执行者,是企业的主体和发展中枢,职责是做出包括战略管理在内的一系列重大决策。但是,由于公司管理者与委托人之间的利益往往不一致,而且存在信息不对称的情况,高级管理人员有时为了自身的利益,利用信息优势促成有利于自身的局面,从而产生两个代理问题—逆向选择和道德风险,使得企业的经营目标出现偏差,高层管理人员为企业赚取更多利润的积极性降低,容易出现以其它目标代替企业利益最大化的目标的情况。笔者选取32家沪深家电上市公司,通过分析上市公司高管薪酬与公司业绩之间的关系,希望能够丰富和完善上市公司高管薪酬激励机制,对今后的实践和研究起到一定的借鉴作用。

一、理论分析

(一)高管薪酬、企业绩效内涵与意义

1.高管薪酬

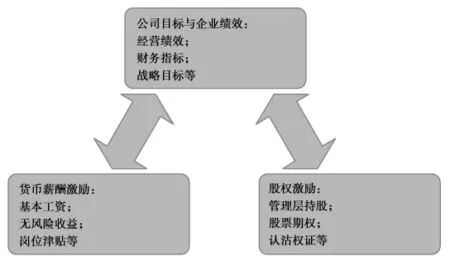

通常情况下的薪酬包括基本工资、奖金、福利等一切以现金形式发放的工资总额,而高管薪酬除短期激励报酬形式以外,还包括股权激励等长期激励性报酬,这样能够消除高管与股东之间的利益矛盾,使高管在追求自身利益的同时,能够为企业长期利益而努力,最大限度地实现公司整体利益的最大化,完成企业发展的长远目标。

2.企业绩效

企业在一定经营期间内取得的效益以及长期目标的完成进度被称为企业绩效。企业绩效水平主要表现在企业的财务状况、偿债能力状况、资产质量和经营增长能力等方面。经营者业绩主要体现在经营者在企业存续过程中对企业经营效益的提高和企业经营发展取得的成果所做出的贡献。企业经营绩效评价运用科学的评价方法,按照一定的标准和程序,通过多样化对比分析,包括对资产经营、会计收益、资本保值增值等方面进行评价。

图2-1 上市公司高管薪酬激励机制

考核公司绩效,选取公司净利润作为指标。因为净利润更能准确反映公司持续的营业盈利能力,在考察公司业绩时更加稳定,并且其作为一个相对指标,可以在公司之间予以比较和分析,方便对企业业绩作出判断。

(二)理论基础

1.委托—代理理论

随着生产力的提高,企业规模的进一步扩大,企业分工更加细化,专业化分工产生一大批代理人,他们具有专业知识,能够代理行使好被委托的权利,而业主只保留企业的剩余索取权,因此企业所有者和代理人之间形成了一种委托-代理关系。

但在委托代理的关系中,委托人与代理人都从自身利益出发,委托人追求的是自己的财富最大化,而代理人追求自己的工资津贴收入和闲暇时间更多,两者目标并不总是一致,这必然导致利益冲突。

要解决的关键问题是将委托人和代理人不同的甚至冲突的目标,在契约的基础上达到平衡,或者在两者之间建立约束平衡机制,使他们之间达成利益一体化。

2.行为理论

行为理论认为高管自身所获报酬的多少和通过与他人所获报酬进行的比较会影响其为提升企业业绩而工作的努力程度,因此,行为理论认为在由高管组成的团队中,制定一个较小的薪酬差距将有助于促进员工之间的团结协作、提高公司的业绩水平。

国内外学者在基于行为理论研究薪酬差距的过程中,一般从以下四个方面展开:相对剥削理论、组织政治学理论、社会比较理论和分配偏好理论。

相对剥削理论认为,员工会将自身所获得的报酬多少与获得更高报酬的其他人进行比较,在这个过程中会产生“被剥削的感觉”,进而导致薪酬相对处于低层的员工出现与企业目标不一致的行为,使他们容易降低自身的努力程度,最终导致公司业绩水平下滑。

组织政治学理论认为,由于存在薪酬差距员工将为获得更高的薪酬水平而努力升职,但是这样的竞争将导致员工专门抽出时间去学习目标职位所需的知识等,在此过程中会导致员工注意力分散,在一定程度上降低工作效率。

社会比较理论支持企业扁平的薪酬结构,认为较小的薪酬差距可以促使员工合作并且提升员工对薪酬的满意度,更有利于提升企业业绩。

分配偏好理论强调薪酬公平分配制度的重要性,如果员工对企业所存在的薪酬差距产生不满的情绪,会为薪酬制定者带来不利的后果。因而在制定薪酬分配制度时即使团队内个人能力和业绩有明显差异,仍应该确定较小的薪酬差距。

二、上市公司高管薪酬与企业绩效实证分析

(一)样本来源

数据主要来自中国国家统计局网站、上海证券交易所网站、深圳证券交易所网站、网易财经网站等披露的沪深A股上市公司2015年和2016年相关数据。

样本的选取遵循以下标准:

1.我国上市公司的流通股包括A股、B股以及H股,本研究的样本选取在上海证券交易所和深圳证券交易所发行A股的上市公司;

2.考虑到极端值会影响统计结果造成偏差,笔者将偿债能力和经营业绩较差的ST和*ST公司剔除;

3.为了保证样本数据的质量,将被注册会计师出具过保留意见、否定意见、无法表示意见等审计意见的上市公司剔除。

按照以上标准,总共选取沪深A股32家家电上市公司2015年和2016年的数据,作为样本进行研究。数据处理主要采用EXCEL和SPSS17.0,研究的方法为线性回归分析。

(二)研究指标的选择

1.高管薪酬

随着经济的发展,一个公司的发展前景的好坏越来越取决于高管层团队作战能力的高低,与此同时,组织的发展越来越扁平化,为了更加突出公司核心管理层团队力量,本研究选取的是上市公司高管年度报酬总额进行分析。

2.企业绩效

企业绩效反映一个企业经营的业绩好坏、分配资源的效率的高低以及经营的成果的多少,本研究选用净利润衡量企业绩效。

(三)回归分析

假设:高管薪酬水平越高,企业绩效越好。由于高管薪酬与企业绩效挂钩,达到事先的约定就能够得到一定数额的奖励,那么高层管理者为了自身的利益会努力完成企业发展计划,此外,高管薪酬水平的提高能够提高其自身满意度,达到激励的效果,进而提升企业绩效。

分别以2015年和2016年高管薪酬总额为自变量,公司净利润为因变量,计算出回归分析系数表的相关数据,sig表示原假设成立的情况下,样本数据出现特征所发生概率的大小,sig小于0.05的话,则这个变量对回归方程是有意义的,结合表中回归系数XVariable的值大于0,说明高管薪酬与企业绩效存在正相关关系,即假设高管薪酬越高,企业绩效越好成立。由以上分析,可以得出以下结论。

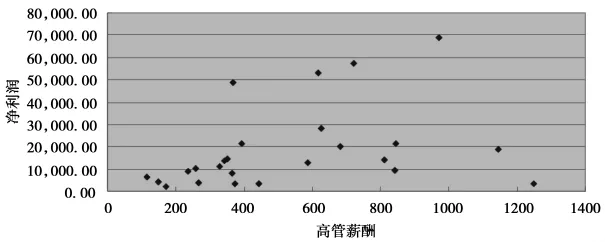

图3-1 2015年家电公司高管薪酬与企业绩效关系

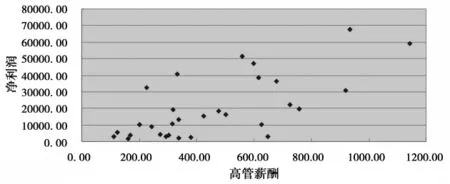

图3-3 2016年家电公司高管薪酬与企业绩效关系

1.高管薪酬与企业绩效存在正相关关系,随着高管薪酬的增加,企业净利润增加,企业的绩效提高,高管个人收益与企业价值密切相关;

2.高管薪酬激励机制不完善,还需要改进,应该向发达国家水平看齐;

3.本研究没有分析高管持股比例与公司绩效的关系,并且选取的变量较少,在今后的研究中,如果能够选取更多的变量和样本量,结果会更加准确。

四、上市公司高管激励机制优化路径

(一)上市公司高管薪酬建立多元化模式

应构建工资、福利、短期激励、长期激励组合的薪酬体系。这四个部分各自有各自的作用,把他们组合起来可以发挥更好的作用,我国目前应当以短期激励和长期激励为主,福利手段为辅,以此提高高管收入,激励高管工作积极性。

(二)制定系统的业绩评价指标

只有将量化指标与非量化指标相结合、财务指标与非财务指标相结合、长期指标与短期指标相结合,才能构建一个好的业绩评价体系。因此,企业如果只考虑单一指标或者只考虑量化、财务指标,则会对业绩评价的公正客观产生不好的影响。

(三)将内部监管与外部约束相结合,构建更完美体制

我国上市公司薪酬监督委员会是公司董事会的常设委员会,大多为本公司独立董事组成。首先应该设置地位相对独立的薪酬监督委员会;其次,可以引入独立董事制度监督高管行为,提高监督力度;最后,不仅要加强法律责任的约束,还要加强道德约束,培养上市公司高管应勇于承担社会责任的精神。

(四)制定合理的薪酬水平

高管薪酬水平的高低是与公司的规模大小相联系的,一般来说,公司规模越大,管理人员提升公司业绩的难度越大,与此同时他们相应要求的薪酬也就越高;由于我国各个地区经济发展水平的差异,我国上市公司高管薪酬在制定时,应当参考当地消费水平,以体现公平公正;最后,由于我国上市公司高管薪酬水平与国外相比还存在较大的差距,容易导致人才流失,不利于公司的长远发展,因此,上市公司应制定合理的薪酬水平以降低人员流动性,更好的实现企业绩效的提高。

[1]孙梦霓.我国制造业上市公司高管薪酬变动与公司绩效的互动效应研究[D].上海:东华大学,2015.

[2]吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据 [J].会计研究,2010(11):40-48+96-97.

[3] Burns,J.and R.W.Scapens.2000.ConceptualizingManagement Accounting Change:An Institutional Framework[J].Management Accounting Research,11(1):3-25.

F830.91 F244.3

A

1005-913X(2017)11-0132-03

2017-09-15

刘栩萌(1993-),男,江苏扬州人,硕士研究生,研究方向:审计学。

王 鑫]

猜你喜欢

当代陕西(2022年5期)2022-04-19

湘潮(上半月)(2021年4期)2021-07-20

汕头大学学报(自然科学版)(2020年4期)2020-12-14

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

读与写·教育教学版(2017年10期)2017-11-10