中国逆周期资本缓冲计提指标选择与机制构建

——基于巴塞尔标准计提模型的扩展与检验

2017-12-14 06:25巴曙松张祎岳圣元

财经问题研究 2017年11期

巴曙松,张祎,岳圣元

(1.中国银行业协会,北京100033; 2.香港交易所,香港999077; 3.中国人民大学财政金融学院,北京100872; 4.南开大学经济学院,天津300071)

中国逆周期资本缓冲计提指标选择与机制构建

——基于巴塞尔标准计提模型的扩展与检验

巴曙松1,2,张祎3,岳圣元4

(1.中国银行业协会,北京100033; 2.香港交易所,香港999077; 3.中国人民大学财政金融学院,北京100872; 4.南开大学经济学院,天津300071)

作为巴塞尔协议III 的重要组成部分,逆周期资本缓冲旨在通过“以丰补歉”的形式熨平经济周期波动,减缓系统性风险积聚,以实现宏观审慎目标。截至目前,中国逆周期资本缓冲计提规则尚未落地,计提模型的细节验证、参考指标的筛选设计等问题仍有待探索。本文在总结巴塞尔委员会提出的逆周期资本缓冲计提标准和国际实践的基础上,对比测算单边和双边HP 滤波方法的潜在影响,采用主成分分析与回归分析对逆周期资本缓冲建立期的附加参考指标进行筛选与检验。结果表明,双边HP 滤波方法在银行部门信贷风险积聚的预警方面更具解释力。此外,反映宏观经济状况、资本市场、银行压力状况及市场价格波动的指标也具备较强的预警能力,能够为中国逆周期资本缓冲机制的设计提供参考。

巴塞尔协议III; 逆周期资本缓冲; 信贷/GDP; 银行监管; 参考指标

2010 年12 月,巴塞尔银行监督管理委员会(简称巴塞尔委员会) 发布了《巴塞尔协议III: 更稳健的银行和银行系统的全球监管框架》(简称巴塞尔协议III) ,阐述了全球银行资本充足率监管标准和流动性监管标准,其中纳入了逆周期资本缓冲(Countercyclical Capital Buffer,简称CCyB) 的计提要求。计提逆周期资本缓冲旨在保障银行部门在资本要求中充分考虑所处的宏观经济金融状况,采用附加资本缓冲的形式来实现更广义的宏观审慎目标,避免银行部门在信贷增长过快时积聚大量系统性风险。在经济上行区间,银行需计提逆周期缓冲资本,抑制信贷的过度增长; 在经济下行区间,释放逆周期缓冲资本,以抵抗经济下行压力及其可能造成的损失。随后,巴塞尔委员会发布《各国监管当局实施逆周期资本缓冲指引》(简称《指引》) ,推荐将信贷/GDP 缺口方法作为一般参考模型,结合其他危机预警指标,对信贷周期走向及逆周期资本计提进行综合判断和决策。

从国际实施现状来看,已有25 个国家或地区制定了逆周期资本监管规则并落地实施,仅有中国和加拿大两国尚未完成规则制定。值得注意的是,各国建立的逆周期资本监管规则虽大多采纳了巴塞尔委员会推荐的信贷/GDP 指标作为核心参考变量,但具有鲜明的国别特点,以宏观经济指标、房地产价格信息及银行特质等不同的附加参考指标作为判断依据,为中国逆周期资本缓冲机制的设计提供了可借鉴的模式。从目前中国监管实践来看,中国银行业监督管理委员会(简称银监会) 在2012 年修订的《商业银行资本管理办法(试行) 》中提出,逆周期资本的计提要求为0—2.5%,但计提与运用的具体规则尚未公布。那么,巴塞尔标准计提模型在中国是否具有适用性? 常用于提取长期趋势的两种HP 滤波方法在中国选择逆周期资本缓冲计提模型中如何取舍? 除信贷/GDP 指标外,应如何选择附加参考指标,以降低单一参考指标计提决策失误的概率? 这些都是中国在构建逆周期资本缓冲机制的过程中亟待解决的关键问题。

一、文献综述

(一) 巴塞尔逆周期资本缓冲挂钩变量的选择

巴塞尔协议III逆周期资本缓冲的标准计提模型将信贷/GDP与其长期趋势之间的正缺口定义为信贷/GDP缺口,与逆周期资本缓冲计提直接联系。此后,国际组织、理论界、学术界和绝大多数市场参与者采用信贷/GDP指标分析金融体系风险状况,并对信贷/GDP 指标是否适合作为挂钩变量进行了探讨。

大多数国外学者认为信贷/GDP指标具备较为全面的预警能力,但其适用性需要各国根据本国的具体实际情况进行详细评估,尤其是对信贷定义、计算口径、滤波方法选择和时间窗口等机制设计细节均需进行全面审慎考虑。Bakker 等[1]、Schularick 和Taylor[2]验证了信贷增长与金融危机间的因果联系,指出了选取信贷/GDP指标的合理性。但Aleskerov 等[3]认为信贷/GDP指标仅适宜在缓冲计提时作为参考,在实际运用中应选择性使用。Alessandri 等[4]通过对意大利信贷/GDP指标的实际测算,对比了单边和双边HP滤波计算方法的差异,认为采用双边HP 滤波方法所得到的缺口数据具有更显著的预测能力。

国内学者在信贷范围定义和指标测算方面已经进行了较为充分的研究,但是对信贷/GDP 指标的缺陷及运用细节讨论较少,尤其是对HP 滤波方法的选择及其影响评估不足。李文泓和罗猛[5]认为,信贷/GDP 指标是判断中国信贷增长过快、系统性风险累积较合理的指标。陈雨露和马勇[6]对比了不同信贷范围的测算结果后认为,广义信贷和社会融资总量更适合作为挂钩变量的计算依据。李树生和王文峰[7]指出,巴塞尔逆周期缓冲资本机制的实施难度较大,若判断失误必将加大经济波动,信贷/GDP 指标的信号延迟效应也是应考虑的现实问题。杨新兰和吴博[8]结合一致性指数进行对比分析,认为广义信贷余额数据更适合作为信贷计算范围,这一点与巴塞尔委员会的建议相符。

(二) 逆周期资本缓冲计提机制的研究与设计

为避免单一参考指标可能导致的监管决策失误,巴塞尔委员会在《指引》中指出,各国监管当局不能机械地依靠信贷/GDP 指标进行监管决策,还应基于其他信息对宏观经济形势进行综合判断,以此设定合理的逆周期资本缓冲水平。

国外学者及监管机构对其他参考指标研究较多,并对各指标实施的有效性进行了实证检验。Gerdrup 等[9]通过测算分析认为信贷/GDP、房价收入比、实际商品房价格和批发融资比率四个关键指标可提高危机预警质量。Giese 等[10]认为应综合信贷余额/GDP 指标与基于风险的资本比率、杠杆率和存贷比等附加指标来决定逆周期资本缓冲额度。Financial Policy Committee[11]研究认为单一指标不能有效反映和预警系统性风险积聚,应参考银行资产负债表、非银行资产负债表和市场状况与条件三个指标来辅助决策。Alessandri 等[4]通过实证检验,认为银行部门信贷增长率、存贷比和房价租金比等指标在预警银行部门信贷风险积聚时具有较显著的解释力,适合作为逆周期资本缓冲计提的依据。

国内学者聚焦于对挂钩变量的研究,对其他附加参考指标的研究相对较少,且大多数停留在理论分析层面,缺乏实证检验。巴曙松和王凤娇[12]对逆周期资本监管指标的设定进行研究,将逆周期监管对应的指标划分为系统性指标和银行层面指标,指出信贷增长、信贷/GDP指标能更好地体现经济恶化的状况,同时,房地产价格长期趋势偏离度具备参考作用。杨新兰和吴博[8]除了探究信贷/GDP指标的适用性外,还尝试采用信贷增长、宏观经济一致性指数等指标作为审慎确定逆周期资本缓冲的附加参考附加。

基于现有研究成果,本文首次采用单边和双边HP 滤波方法对信贷/GDP 指标进行缺口测算与对比,并通过对现有国际参考指标的筛选,探索中国逆周期资本缓冲计提过程中应重点参考的预警指标,为中国逆周期资本缓冲机制的细节设计和顺利落地提供理论支撑。

二、巴塞尔逆周期资本缓冲的计提标准及其适用性探讨

(一) 巴塞尔逆周期资本缓冲标准计提模型的提出

巴塞尔委员会2010 年发布的《指引》指出,逆周期资本缓冲计提框架旨在通过资本缓冲来实现宏观审慎目标,避免银行部门在经济过热时期过度积累信贷风险,减少系统性风险的积聚。为了熨平银行部门信贷周期带来的剧烈波动与损失,巴塞尔委员会以客观性、一般参考指引、避免信号误导、及时性和宏观审慎性为基本原则,提出了标准计提模型,作为逆周期缓冲资本计提的推荐方法。根据国际清算银行的测算结果,信贷/GDP 指标在反映信贷周期和系统性风险变化方面具备更强的准确性和及时性。因此,巴塞尔委员会建议采用信贷/GDP 指标作为判断信贷周期波动和逆周期资本缓冲计提的挂钩变量,为各国逆周期资本缓冲机制的设计提供依据。

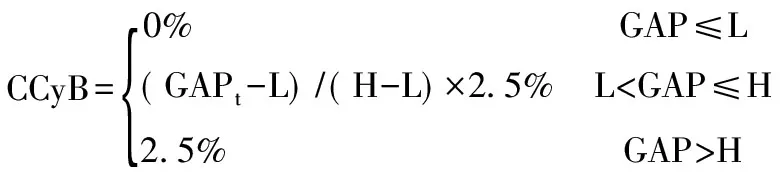

巴塞尔逆周期资本缓冲计提的基本思路为:第一,定义信贷数据范围,并计算信贷/GDP 指标,即RATIOt =CREDITt /GDPt。第二,运用单边HP 滤波方法分离RATIOt序列的长期趋势TRENDt,并计算出相应的缺口值,即GAPt =RATIOt -TRENDt。第三,根据缺口值GAPt计提逆周期资本缓冲CCyB。基于对历次银行危机的研究,巴塞尔委员会将缺口值GAPt的最低阈值L 和最高阈值H 分别设置为2%和10%,即当缺口值GAPt低于2%时,逆周期资本缓冲计提为0%; 当缺口值GAPt高于10%时,逆周期资本缓冲计提达到最高值2.50%; 当缺口值GAPt处于2%—10%之间时,采用线性算法设定逆周期资本缓冲水平。第四,根据其他参考指标,对现有CCyB 计提的合理性及调整方法进行评估,确定最终的CCyB 额度并公开披露。具体计提公式如下:

此后,巴塞尔委员会根据各国监管当局的意见反馈及咨询情况,在2015 年11月发布的《巴塞尔协议III 逆周期资本缓冲咨询意见反馈》中对标准计提模型的运用细节问题作了进一步说明,主要包括: 逆周期资本缓冲决策方法、跨国监管、地区信贷暴露的识别和计算、单一银行缓冲计提、调整时间与频率及披露要求。此外,现有标准计提模型仍然存在诸多细节问题有待解决。

(二) 中国信贷/GDP 缺口测算及逆周期资本缓冲计提

Alessandri 等[4]的研究指出,提高信贷/GDP 指标的时间序列长度与频率有助于提升缺口指标的预警精度,采用双边HP 滤波方法能够运用各时点的全样本信息,在金融危机预测中具有更强的适用性。因此,在借鉴上述文献基础上,选取尽可能长的时间区间,使用两种HP 滤波方法,对中国逆周期资本缓冲计提水平进行测算和对比,为中国逆周期资本缓冲计提模型的选择与设计提供借鉴。按照《指引》中对中国信贷余额的定义,中国非金融部门总信贷可作为信贷范畴参与信贷/GDP 指标计算。本文分别采用单边和双边HP 滤波方法提取2000—2015 年中国信贷/GDP 指标的趋势项与周期项,设定平滑参数λ = 400 000,借助Matlab 2014a 软件,计算得到中国2000—2015 年中国信贷/GDP 缺口及相应的逆周期资本缓冲的参考计提值。从测算结果来看,两种计算方法得到的信贷/GDP 缺口变动方向及计提时点基本一致,但波动幅度有差异,相应的逆周期资本缓冲计提也有偏差,其潜在效果有待进一步检验。

中国自2000年以来经历了三次资本市场发展高峰时期,而在此期间,两种HP滤波方法测算得到的逆周期资本缓冲额度均具有一定合理性。具体来看: 2002—2004年间,中国宏观经济发展状况良好,金融机构各项贷款增速较快,采用双边HP滤波方法计算的逆周期资本缓冲达到了2.50%的最高值;2008年金融危机后,宏观经济状况出现复苏与反弹迹象,金融机构贷款增速创历史新高,采用单边HP滤波方法所得到的逆周期资本缓冲也与该状况保持一致; 2014年以来,随着金融业的不断创新与发展,资本市场状况热度不减,信贷增速呈现上升态势,两种计算方法得到的逆周期资本缓冲计提均达到了较高水平。

(三) 巴塞尔逆周期资本缓冲机制的中国适用性探讨

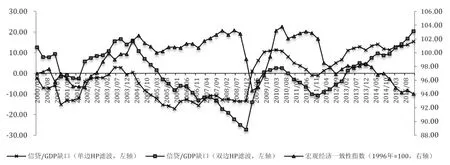

虽然巴塞尔委员会提供了逆周期资本缓冲的标准计算方法,但是《指引》也指出,信贷/GDP 指标并不能作为准确把握经济周期的唯一指标,应将该指标作为计提依据,结合其他指标来判断经济周期的波动状况,综合考量逆周期资本缓冲的计提时点与计提水平。本文借鉴李树生和王文峰[7]与杨新兰和吴博[8]的研究,结合宏观经济一致性指数对逆周期资本缓冲的调整过程进行具体检验。结果如图1 所示。

从图1 中宏观经济一致性指数的历史数据来看,中国整体宏观经济走势经历了三个较为长期的上行区间,分别为2000—2004 年、2005—2008 年、2009—2011 年,与文中测算的逆周期资本缓冲计提大体相吻合,但是也存在偏差。第一次较大偏差出现于2008 年金融危机前夕,宏观经济一致性指数呈稳步上升态势,而逆周期资本缓冲已开始进行适度释放,资本缓冲的逐步释放也对此后金融危机带来的潜在损失有一定吸收作用,这无疑是更为合理的; 第二次较大偏差出现于2011 年以来,随着金融创新的步伐不断加快,资本市场呈现出逐步繁荣的态势,信贷增速也得到了较快提升,该阶段逆周期资本缓冲的计提存在合理性,但宏观经济一致性指数却呈现下行趋势,与计提结果不符。虽然宏观经济一致性指数在某些时间区间对逆周期资本缓冲的决策有所帮助,但是由于该指标未将资本市场及银行压力状况考虑在内,仅依靠该指标进行判断,容易造成逆周期资本缓冲计提决策的失误。

从中国逆周期资本缓冲计提结果与后续的初步检验来看,巴塞尔协议III 中逆周期资本缓冲机制在中国的实施路径已初显眉目,但由于国别差异,以下方面需要依据中国具体国情进行探索与细化:一是巴塞尔协议III 逆周期资本缓冲标准计提模型中信贷口径、时间窗口和HP 滤波方法等选择问题有待进一步研究与确定,这也关乎逆周期资本缓冲计提的合理性与有效性。二是建立综合反映宏观经济状况、市场价格波动等信息的附加参考指标体系具有重要意义,依靠宏观经济一致性指数等单一指标难以提供充分有效的决策信息,附加参考指标的选择与检验也是进一步研究的重点内容。三是与建立期类似,逆周期资本缓冲的释放时点与释放期参考指标体系建设是逆周期资本缓冲机制在中国落地的必要组成部分。

三、中国逆周期资本缓冲机制的构建与检验

(一) 基于巴塞尔标准与国际经验的计提机制构建

从目前各国及地区对巴塞尔逆周期资本计提机制的附加参考指标与实施内容来看,世界上大多数国家采纳了巴塞尔标准,即采用信贷/GDP 指标作为逆周期资本缓冲计提的核心指标,同时建立了较为全面的附加参考指标体系,涵盖了宏观经济、金融和其他监管信息等多种系统性风险积聚预警指标,具体如表1 所示。

表1 各国逆周期资本缓冲机制设计及附加参考指标体系对比

注: 加* 的国家为巴塞尔委员会非成员国,其他均为成员国或地区。

基于此,本文以巴塞尔标准与国际经验的一般机制设计为蓝本,选取信贷/GDP 指标作为挂钩变量,并按照标准计提模型对逆周期资本缓冲进行测算,同时结合附加参考指标对逆周期资本缓冲进行微调。本文构建的参考指标体系可分为宏观经济指标、资产价格与市场指标和银行压力指标三大类12 个参考指标。第一类宏观经济指标包括信贷增长率(GCREDIT) 、GDP 增长率(GGDP) 、经常项目差额的GDP 占比(CTGDP) 、政府部门盈余的GDP 占比(GTGDP) 和失业率(U) 5 个参考指标,旨在从细分角度补充了信贷/GDP 指标所存在的结构缺失问题,突出显示了信贷/GDP 指标中分子、分母的结构组成及其影响。第二类资产价格与市场指标包括房价收入比(PTI) 、房价租金比(PTR) 、住房价格缺口(CYCLE_PP) 、信用利差(SPREAD) 和资本市场回报率(INDRTN) 5 个参考指标,综合反映了系统性风险积聚的其他维度,其中房地产价格对逆周期资本缓冲的计提尤其重要。第三类银行压力指标包括存贷比(LTD) 和批发融资比率(FR)两个附加参考指标,从银行微观角度出发,刻画了银行部门面临的信贷周期波动及市场流动性状况。

(二) 基于主成分分析的参考指标初筛

鉴于数据的可获得性与连续性,笔者选取2007 年第1 季度至2015年第4季度的12个附加参考指标季度数据进行主成分分析和回归分析,数据来源于《中国统计年鉴》、Bankscope数据库、Wind资讯金融数据库和国泰安数据库。为满足数据频率与平稳性要求,对非平稳序列进行一阶差分或计算季度增长率,以满足模型设定要求。表2 是主成分分析得到的特征值、特征值贡献率和累计贡献率。

表2 特征值和贡献率

从表2 可以看出,特征值大于1 的5 个主成分对总方差的解释度达到88% (5 个主成分的贡献率总和为88%)。但由于潜在合成因子不存在明确的经济含义,不能对政策实施与监管决策提供清晰路径。因此,为了便于数据研究与政策操作,对各潜在因子中满足特定条件的变量进行具体识别和重点筛选。

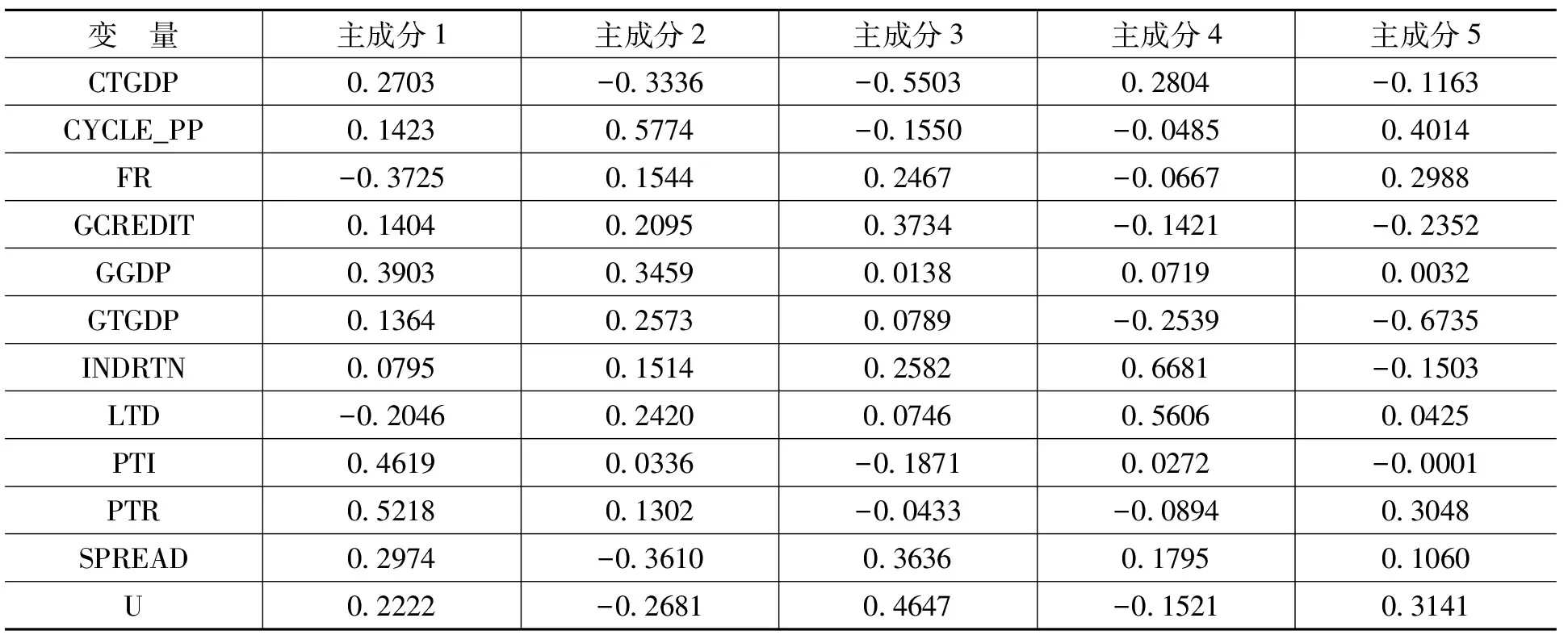

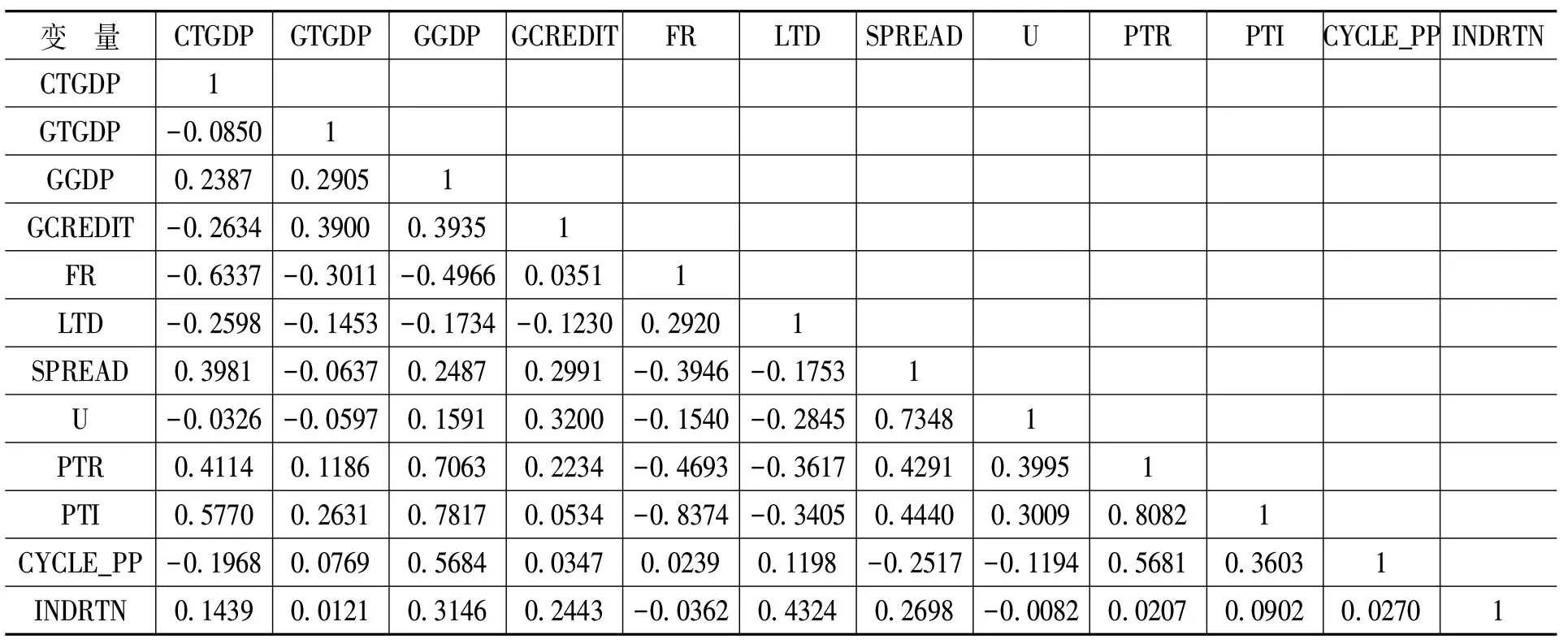

筛选变量应满足如下条件: (1)至少能解释一个潜在成分的方差,因子载荷绝对值大于0.5000;(2)与其他变量之间的非条件相关系数绝对值低于0.6000,如果两个变量之间的相关系数绝对值高于0.6000,则选取具备更高因子载荷的变量。表3、表4分别列示了各附加参考指标变量的因子载荷和相关系数矩阵。通过筛选,选取同时满足以上条件的经常账户差额/GDP(CTGDP)、政府部门盈余/GDP(GTGDP)、存贷比(LTD)、住房价格缺口(CYCLE-PP)、房价租金比(PTR)和资本市场回报率(INDRTN)6个变量作为后续研究变量,进而检验其对银行部门信贷风险的预警能力。

表3 主成分中各附加参考指标变量因子载荷

表4 各附加参考指标变量之间相关系数矩阵

(三) 模型构建与筛选指标的检验

考虑到信用风险仍是目前中国银行部门风险的主要来源,非金融公司的融资结构对银行融资渠道具有较强的依赖性,且历史研究表明银行部门信贷风险与金融部门的系统性风险具有紧密的联系,因而采用连续变量的测度方法,将商业银行的不良贷款率作为传统危机变量的代理变量,以检验各备选指标对于银行部门信贷风险的预警能力与先行效果。为考察信贷/GDP 缺口及其他附加参考指标对不良贷款率的早期预警能力和显著性,笔者选取两种滤波方法计算的信贷/GDP 缺口与通过主成分分析筛选出的附加参考指标作为解释变量,进行回归分析。为检验各指标的预警能力,所有解释变量均选取滞后变量加入模型,这也弱化了模型中可能存在的内生性问题。具体模型构建如下:

BLRt=α+β1GAP1St-8+β2CTGDPt-8+β3GTGDPt-8+β4LTDt-8+β5CYCLE_PPt-8+β6PTRt-8+β7INDRTNt-8+εt

(2)

BLRt =α+β1GAP2St-8+β2CTGDPt-8+β3GTGDPt-8+β4LTDt-8+β5CYCLE_PPt-8+β6PTRt-8+β7INDRTNt-8+εt

(3)

其中,BLRt表示银行业平均不良贷款率,GAP1St-8和GAP2St-8分别表示单边和双边HP滤波方法测算得到的信贷/GDP缺口的滞后变量,CTGDPt-8、GTGDPt-8、LTDt-8、CYCLE_PPt-8、PTRt-8和INDRTNt-8分别表示主成分分析中筛选出的解释变量的滞后变量,残差项εt~N (0,1) 。α 表示常数项。β1—β7表示各变量的系数。

(四) 参数估计与检验结果

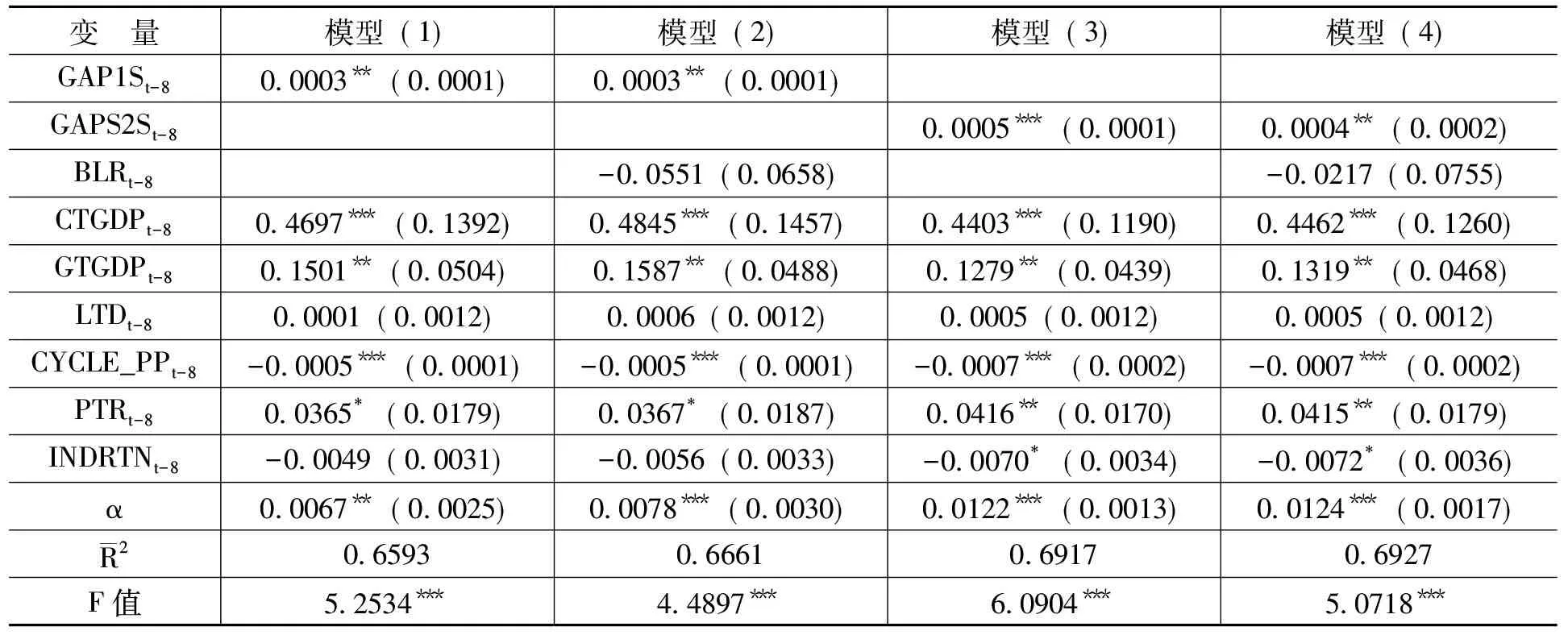

为克服序列相关问题,采用Newey-West方法对上述模型进行参数估计,并加入被解释变量BLR的滞后项做稳健性检验,同时,对解释变量的滞后阶数进行了调整与后续检验,检验结果均支持现有结论,即模型设定与参数估计具备结构稳定性。结果如表5 所示。

表5 估计结果

注:括号内为Newey-West标准差,*、**和***分别表示10%、5%和1%显著水平。

由表5可知,尽管采用不同的计量模型,单边和双边HP滤波方法的缺口测算结果(GAP1St-8、GAP2St-8)在预警不良贷款率波动时均显示出较强的显著性,但双边HP滤波方法的缺口测算结果(GAP2St-8)显著性更高,即表明双边HP滤波方法在缺口测算中具有更强的适用性。在其他附加参考指标中,经常项目差额的GDP占比(CTGDPt-8)指标在各模型设定下均具备显著性。随着经常项目顺差逐渐收窄,商业银行等金融机构的国际竞争力得到提升,对中国宏观经济运行带来了积极影响,驱动了商业银行的平均不良贷款率下行。同样,政府部门盈余的GDP占比(GTGDPt-8)在4个模型设定中5%的显著水平上具有显著性。值得注意的是,房地产市场价格(CYCLE_PPt-8)在各模型设定中均呈现较为显著的统计结果。当房价上升时,房地产服务能力增强,因而不良贷款率下降;相反,当房价下跌时,房屋所有者将遭受损失,不良贷款率将呈现上升趋势。这一结果与Panetta[13]的研究结果相似。尽管如此,我们的分析仅反映了房地产市场状况对银行不良贷款率的影响与否,并不能验证房价与不良贷款率之间的因果关系。而房价租金比(PTRt-8)反映了房屋以出租方式所取得的投资回报,房价租金比上升往往意味着房产投资价值下降,房价被高估,房地产泡沫逐渐形成,因而也伴随着不良贷款率的同向变化。而存贷比(LTDt-8)在统计上并不显著,原因可能是长期以来中国商业银行存贷比指标存在75%的监管红线,虽然2014年计算口径有所调整,但仍不能有效反映市场流动性状况,对银行信贷风险的预警影响有限。资本市场回报率(INDRTNt-8)作为风险资产的预期收益率替代指标,在统计上显著性较弱,原因可能是中国企业仍然以间接融资为主,直接融资占比较低,信贷风险积聚更多依赖于银行信贷行为和信贷环境,与资本市场回报率相关性较弱。

四、结论与建议

(一) 结论

本文基于对巴塞尔委员会逆周期资本缓冲计提标准及国际监管实践的对比分析,首次采用单边和双边HP 滤波方法对中国2007—2015 年逆周期资本缓冲进行测算,综合运用主成分分析与回归分析,对中国逆周期资本缓冲机制的附加参考指标选取进行筛选与验证,为中国逆周期监管的落地提供决策依据。研究结果显示,双边HP 滤波方法在预警银行部门信贷风险积聚方面更具解释力,更适合为中国逆周期资本缓冲计提提供参考; 在宏观经济指标、银行压力指标及市场价格指标三类指标中,经常项目差额/GDP、政府部门盈余/GDP、住房价格缺口和房价租金比指标对逆周期资本缓冲的计提指标选取具备参考意义。

(二) 建议

第一,推进逆周期资本缓冲机制的落地与实施。巴塞尔委员会要求各成员国最晚于2019 年1月1 日正式实施逆周期资本缓冲计提规则,而相比于其他成员国的实施进展,中国逆周期资本缓冲机制的设计与落地进展还较为缓慢,考虑到逆周期资本缓冲计提的缓冲期设计和各银行的调整时间,推进中国逆周期资本缓冲机制的设计与政策落地刻不容缓。分析测算表明,巴塞尔协议III 标准计提模型及其扩展路径在中国具备一定的适用性,加之近期逆周期资本缓冲测算结果较高,也显示出推进逆周期资本缓冲机制落地的可行性和必要性。

第二,谨慎设计逆周期资本缓冲计提规则。逆周期资本缓冲计提水平的确定和相应的计提、释放时点的选取是逆周期资本缓冲计提规则的重中之重,对系统性金融风险的影响效应不可忽视。研究表明,选取信贷/GDP指标作为逆周期资本缓冲计提的核心挂钩变量具有可行性,同时应谨慎选取现有滤波方法进行缺口测算。此外,为保障测算精度,巴塞尔委员会建议至少选取10年的数据进行计算。因此,在选取挂钩变量及其他附加参考指标时,数据的时间窗口也是必须考虑的重要因素之一。

第三,综合多重指标判断逆周期资本计提时点与计提额度。为避免单一错误信号带来的监管失误,在实际监管决策中还应综合考虑多种具备有效性和预警能力的指标来指导缓冲水平的设定与调整。中国监管当局确定逆周期资本缓冲计提额度和计提时点时,应综合考虑宏观经济运行状况和市场环境状况指标,监测与评估金融部门系统性风险的积聚情况,并建立综合评估指标体系,对逆周期资本缓冲额度和计提时点进行科学决策。

[1] Bakker,B.,Dell’Ariccia,G.,Laeven,L.,et al.Policies for Macrofinancial Stability: How to Deal With Credit Booms [R].Imf Staff Discussion Notes,2014.

[2] Schularick,M.,Taylor,M.Credit Booms Gone Bust: Monetary Policy,Leverage Cycles,and Financial Crises,1870—2008[J].The American Economic Review,2012,102(2):1029-1061.

[3] Aleskerov,F.,Keskinbaev,A.,Penikas,H.A Multiplicative Model of Countercyclical Capital Buffer Evaluation Differentiated by Homogeneous Clusters of Countries[R].Higher School of Economics Research Paper No.WPBRP,2012.

[4] Alessandri,P.,Bologna,P.,Fiori,R.A Note on the Implementation of the Countercyclical Capital Buffer in Italy[R].Bank of Italy Occasional Paper No.278,2015.

[5] 李文泓,罗猛.巴塞尔委员会逆周期资本框架在中国银行业的实证分析[J].国际金融研究,2011,(6):81-87.

[6] 陈雨露,马勇.中国逆周期资本缓冲的“挂钩变量”选择:一个实证评估[J].教学与研究,2013,(12):5-16.

[7] 李树生,王文峰.商业银行逆周期缓冲资本监管:实证分析及可行性研究[J].经济与管理研究,2014,(8):19-24.

[8] 杨新兰,吴博.逆周期缓冲机制在中国的适用性——基于巴塞尔委员会推荐模型的检验[J].中南财经政法大学学报,2016,(1):107-113.

[9] Gerdrup,K.,Kvinlog,B.,Schaanning,E.Key Indicators for a Countercyclical Capital Buffer in Norway: Trends and Uncertainty[R].Norges Bank Staff Memo Working Paper,2013.

[10] Giese,J.,Andersen,H.,Bush,O.The Credit-to-Gdp Gap and Complementary Indicators for Macroprudential Policy:Evidence From the UK[J].International Journal of Finance amp; Economics,2014,19(1):25-47.

[11] Financial Policy Committee.The Financial Policy Committee’s Powers to Supplement Capital Requirements[R].Bank of England Policy Statement,2014.

[12] 巴曙松,王凤娇.逆周期资本监管指标的设定[J].资本市场,2012,(7):20-22.

[13] Panetta,F.On the Special Role of Macroprudential Policy in the Euro Area[R].Netherlands Bank Working Paper,2014.

2017-09-10

巴曙松(1969-),男,湖北武汉人,教授,中国银行业协会首席经济学家,香港交易所首席中国经济学家,博士,主要从事金融监管与风险管理研究。E-mail:bashusong@163.com张祎(1993-),男,河南平顶山人,博士研究生,主要从事金融监管与风险管理研究。E-mail:zhangyi930312@163.com岳圣元(1992-),女,天津人,博士研究生,主要从事金融创新与金融监管研究。E-mail: tjyzgya7@ 126. com

F832.1

A

1000-176X(2017) 10-0044-08

猜你喜欢

当代美术家(2023年4期)2023-08-04

疯狂英语·新悦读(2020年1期)2020-02-20

四川省干部函授学院学报(2019年4期)2019-08-13

现代装饰(2017年12期)2017-05-22

大众考古(2015年1期)2015-06-26

空间控制技术与应用(2015年3期)2015-06-05

遥测遥控(2015年2期)2015-04-23

无锡职业技术学院学报(2015年3期)2015-02-28

电子设计工程(2014年20期)2014-02-27

测绘科学与工程(2013年4期)2013-03-11