基于收益率与风险视角的开放式基金投资者行为研究

2017-12-13 06:09黄育蓉王苏生

华北电力大学学报(社会科学版) 2017年5期

黄育蓉, 王苏生

(哈尔滨工业大学深圳研究生院 管理学院,广东 深圳 518055)

●经济与管理

基于收益率与风险视角的开放式基金投资者行为研究

黄育蓉, 王苏生

(哈尔滨工业大学深圳研究生院 管理学院,广东 深圳 518055)

基金投资者选择行为是否理性对基金经理人策略的执行与基金市场的稳健发展具有举足轻重的作用。本文发现基金投资者的申购和赎回行为与基金收益率成正相关关系,并且两者之间存在非线性关系。基金收益率并没有剔除基金风险的影响,通过构建基金资产组合的系统性风险因子与特质性风险因子,发现基金投资者对基金风险并不敏感,为经理人的冒险行为带来激励效应。通过构建基金净申购和净赎回资产组合,发现基金净赎回组合的风险调整收益率要高于净申购组合,总体而言,基金投资者行为并没有为自己带来更好的投资回报。

申购率; 赎回率; 系统性风险; 特质性风险; 资产组合

目前,我国基金经理人的计薪方式主要按照基金资产规模的百分比来计算,经理人在个人报酬收入最大化的激励下,将主动调整投资管理策略以及资产组合的风险以实现基金规模的增长(Elton,Gruber和Blake,2003;Golec和Starks,2004;Huang,Hu和Kang,2005;Cucurachi,Concetta和Danilo,2015;Buchner和Wagner,2017)。[1-5]国内学者王明好、陈忠和蔡晓钰(2004),刘颖和曹国华(2008),赵峰和李珍(2011)也对基金经理人的自利性风险调整行为进行深入研究,发现出于自利性质的风险调整行为将损害投资利益。[6-8]因为,由此导致的基金经理人道德风险以及投资管理的不当行为对基金业绩的影响往往是负面的(曹兴,秦耀华,2013;滕莉莉,宋光辉,2013;王良,贾宇洁和冯涛,2015)。[9-11]宋加山,常青和王利宏等(2015)构造了彼此竞争的基金经理人理论模型,分析了在相对业绩激励契约下其投资行为的特征。结果表明:基金经理人相对业绩激励契约在一定条件下会造成投资决策的扭曲,不仅会造成“羊群效应”,在某些时候还会促成非常规的冒险投资决策[12]。因而,基金投资者申购和赎回行为对基金业绩及基金经理人的投资策略具有不可忽视的影响:一方面,理性的基金投资者的申购和赎回行为能对基金起到“优胜劣汰”的作用;另一方面,非理性的基金投资者的申购和赎回行为则会对基金业绩带来负面的影响,如基金投资者行为中存在的“处置效应”,在基金获得一定收益后立即赎回,将给基金经理人带来流动性约束,影响原有的投资策略的实施。国外学者研究基金业绩——资金流关系时发现两者之间存在显著为正的相关关系,如Gruber(1996)等发现业绩越好,基金规模越大,经理人报酬收入越高。[13]但是,我国学者对基金业绩——资金关系的研究通常使用赎回率和申购率来分析资金流与历史业绩的关系,很多结论与国外得到的结论相反,刘志远和姚颐(2004)研究表明我国基金业绩与赎回率之间存在正相关关系,基金业绩提高反而会带来更多的资金流出。[14]肖奎喜(2007)和冯金余(2009)发现基金申购与基金历史业绩为正相关关系,但是基金赎回、净赎回与基金业绩也为正相关关系,存在“异常赎回”现象。[15,16]因而,结果与国外结论相反。而对于基金业绩——资金流关系的研究,Brown,Harlow和Starks(1996)及Chevalier和Ellison(1997)认为基金业绩——资金流关系为非线性和凸形,且为这种关系具有明显的非对称性。[17,18]基金投资者并不会简单随着业绩的增加(减少)而增加(减少)申购基金份额。Basak和Pavlova(2006)以动态资产组合选择模型来考察基金业绩——资金流之间关系的变化对基金经理人风险选择的影响,发现业绩——资金流之间存在的凸性关系将促使基金经理人产生为超越基准收益而提高基金风险水平的动机,这种冒险动机将会促使基金经理人增加或者减少资产组合风险水平。[19]我国学者也采用资金净流入来研究基金业绩——资金流关系的变化,并分析基金投资者的选择行为是否具有“优胜劣汰”的效果,陆蓉,陈百助,徐龙炳等(2007)使用资金净流入来研究开放式基金资金流—业绩关系,结论表明资金流——业绩关系为负相关且为凹形,与发达国家的情况不同,基金投资者的选择行为并没有起到“优胜劣汰”的作用,业绩优秀的基金往往面临了较大的赎回压力,而业绩差的基金反而没有这方面的压力。[20]

因而,基金投资者申购和赎回行为对基金经理人的投资行为产生较大的影响。基金投资者在做出申购和赎回选择时最关注的就是基金可能带来的收益与风险,本文将从这两个角度出发研究基金投资者对基金业绩的反应和对基金风险的态度。如基金投资者对资产组合的风险变化较为敏感,基金经理人在选择投资策略时将会对资产组合中风险水平进行主动调控,在追求收益最大化的同时尽可能控制风险。而当基金投资对风险的态度表现为不敏感时,将对基金经理人的冒险行为形成一定的激励,也会损害基金投资者的利益。

一、基金投资者对基金净收益率的敏感度分析

很多文献都对基金投资的申购和赎回行为与基金业绩之间的关系进行了深入研究,如陆蓉等是采用基金净申购率进行分析,而肖峻和石劲(2011)等则采用基金风险调整收益率对基金业绩—资金流关系进行研究,但是都没有对这种关系背后的原因以及基金投资者对基金风险的反应进行深入分析。

(一)模型的构建

如果基金投资者随着基金业绩的提高而增加对基金的申购份额,将直接激励经理人以自己的能力尽最大努力实现基金收益率的提高,这与基金投资者的利益一致。但是,如果基金业绩的提高将带来更多的基金投资者赎回,即出现“处置效应”时,基金经理人的投资管理目标将发生改变,经理人将会以实现资金净流入最大化为自己投资管理的目标。另外,基金投资者往往直接面对的是基金的净收益率而不是基金的风险调整收益率,基金的净值收益率是没有考虑基金风险的情况下的收益率,其中还包括了基金承担相应的系统性风险而带来的风险溢价,因而对基金业绩的评价应以风险调整收益率作为评价基础。而作为占投资者比重最大的个体投资者在不具备专业知识的前提下,有可能会对基金业绩与基金的净值收益之间做出不同的反映,这会对基金经理人的投资策略带来不同的影响。本文将分别检验基金投资者的申购和赎回行为对基金净收益的反映。

+dependi,t-1+contolsit-1+εi,t

(1)

(二)变量设计

本文在研究中使用的是月度数据进行分析,本文主要变量包括:基金收益率(returni,t),基金收益率波动率(stdi,t),基金规模lnTNA,基金单位净值(Pi,t),基金分红频率(Dividendi,(t-4,t-1)),基金成立时间(lnAGEi,t)。

模型回归的被解释变量包括:基金申购率inflowi,t、赎回率outflowi,t和基金净申购率netflowi,t。由于国内基金往往不会公布关于基金每期资金流入和流程的具体数据,本文则参照国内学者的做法,如刘志远和姚颐(2004)等的方法,以基金份额作为基础计算申购或者赎回率。另外,由于中国对开放式基金的数据的公布频率为季度,因而只能根据基金的季度资产净值估算出基金的季度资金净流入,并根据基金季度资金净流入计算得到月资金净流入。基金的资金净流入的计算方法见式(2):

(2)

上式中fi,t为基金i在第t期的资金净流入,TNAi,t+1表示基金i在第t+1期末的净资产总值,ri,t为基金i在第t期的原始收益率。另外,由于无法直接获得关于基金每期流入资金与流出资金,只能从基金网站获得基金季度申购份额和赎回份额的数量。因而,通过基金季度申购总份额与上个季末基金总份额之比作为基金季度总流入变量,并以基金季度赎回总份额与基金上个季末的总份额之比作为基金季度资金总流出,见式(3)和式(4):

(3)

(4)

inflowi,t和outflowi,t分别表示基金i在第t期的资金流入和资金流出,subscriptionsharei,t和redemptionsharei,t分别为基金i在第t期中申购总份额及赎回总份额,totalsharei,t-1为基金i在第t-1期的总份额。

(三)变量描述性统计分析

表1给出了模型回归使用的主要变量的统计性描述。

表1 样本数据描述

变量名称均值中位数最大值最小值标准差偏度季度收益率(%)31019114064061-37320130200840净资产总值(百万)36019248201510592580成立时间(年)6791650113272300026020406月度收益率(%)094212123431-284206611-0157收益率标准差14363182645127300328237-0375分红次数067208432300000001628-0126单位净值11351063413475025407531463净流入0038-005643790-0733096018980申购率04180065826070212222818736赎回率03870160745540003143627590

表1显示基金净资产总值均值约为3.6亿元,而中位数为1.92亿元,均值要比中位数大很多,因而部分样本基金中的资产规模差距较大。基金的成立时间平均约为6.8年,最小值为选择的3年。另外,基金季度收益率约为3.1%,标准差为13.02,比月度收益率的标准差要大一倍。基金的净流入平均为正,约为0.038,意味着基金总体规模在不断扩大,但是中位数为负数,约为-0.056,意味着在基金总体规模扩大的同时,很多基金规模也在缩小。资金流入变量与流出变量的均值分布为0.418和0.387,两者均值差别不大,且两者的标准差都很大,分别为18.73%和27.59%,因而基金投资者的申购和赎回份额波动很大。

(四)实证检验分析

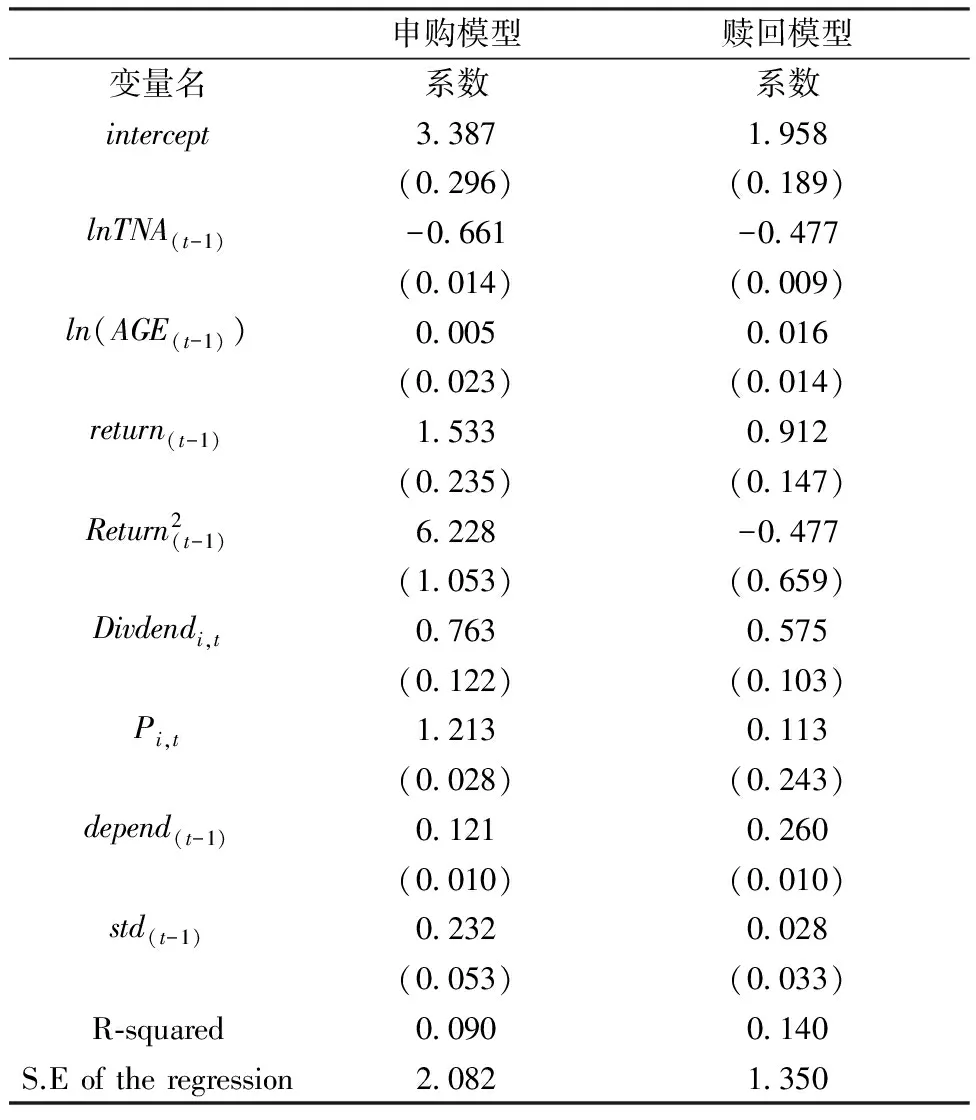

首先,对模型的相关变量进行单位根检验,没有发现变量中存在单位根,各变量均为平稳序列。Hausman检验结果显示应该使用随机效应面板模型。模型回归的结果显示在表2中,表中列出了以基金资金流入和资金流出为被解释变量的模型回归系数以及相应的系数标准差。

表2 对基金申购和赎回的面板数据回归结果

申购模型赎回模型变量名系数系数intercept33871958(0296)(0189)lnTNA(t-1)-0661-0477(0014)(0009)ln(AGE(t-1))00050016(0023)(0014)return(t-1)15330912(0235)(0147)Return2(t-1)6228-0477(1053)(0659)Divdendi,t07630575(0122)(0103)Pi,t12130113(0028)(0243)depend(t-1)01210260(0010)(0010)std(t-1)02320028(0053)(0033)R⁃squared00900140S.Eoftheregression20821350

注:***说明在1%显著性水平显著,**说明变量在5%显著性水平显著,*说明变量在10%显著性水平显著。括号内数值为对应的系数标准差。

从表2的结果来看,基金净收益率的系数都在1%置信水平上显著,且系数都为正,即随着基金净值收益率的提高基金投资者在下一期倾向于增加申购基金份额,同时投资者的赎回份额也会相应的增加,基金投资者的申购和赎回行为对基金的净收益变化都表现十分敏感。基金投资者的申购和赎回行为都表现为“业绩追逐”。而基金的净收益率并没有剔除基金系统性风险的影响,基金投资者对基金净收益率的追逐将对基金经理人的“冒险行为”带来一定的激励,即基金经理人在获悉基金投资者最为关心为基金净值收益率时,会产生不顾风险的冒险行为。同时,经理人也有可能为了实现基金规模最大化而调整基金资产组合的风险水平。每个模型对应的解释变量的滞后一期在模型中的影响都为正,且非常显著,意味着基金投资者的申购和赎回行为表现出一定的持续性。基金的年龄对基金申购和赎回行为的影响都为正,成立时间越长,基金投资者越倾向于申购和赎回该基金份额,而基金资产规模的变量的参数都为负值,且在1%置信水平上为显著,规模越大的基金,基金投资者申购或者赎回行为都较为谨慎。同时,在两个模型中基金收益率波动率的参数都显著为正,这意味着基金投资者的申购行为对基金波动率的风险认识不够,但是赎回模型的结果也表明基金投资者是风险厌恶的,倾向于赎回上一期收益率波动较大的基金。

二、基金投资者对基金风险的敏感度分析

(一)基金风险变量的构建

基金资产组合总风险由系统性风险以及特质性风险组成。系统性风险是基金经理人无法通过分散化投资策略进行消除的风险,基金特质性风险则与具体投资对象有关的,通过分散化投资策略可以完全消除。基金系统性风险根据基金业绩评价模型中估计的β值来计算,见式(5):

Ri,t-rft=αi+βiRmt-rft+εit

(5)

Ri,t为基金i在第t月的收益率,rft为基金的月度无风险收益率,月度无风险利率用一年期定期存款利率计算得到月度无风险收益率,Rmt为第t月的市场收益率,Rmt-rft表示市场溢价,αi为风险调整收益率,εit为模型回归得到的残差。当β=1时,该基金资产组合与市场组合完全一致,而当其不等于1时,偏离市场组合的幅度为该基金承担的系统性风险的大小。β值越大,资产组合的系统性风险就越高,投资者可获得的风险补偿就越高。首先,通过对上述模型采用滚动回归的方法,以12个月为移动窗口,1个月为移动步长,估计得到相应的β值,基金i在时间t的系统性风险的大小通过式(6)来计算得到:

systemi,t=βi,t-1

(6)

基金资产组合的特质性风险主要是反映基金偏离与市场基准的偏离程度,这种偏离程度可以通过基金业绩评价模型的残差来估计,残差为剔除基金承担系统性风险而带来的风险补偿收益后剩下的部分,而这部分即为基金的特质性风险引起的。基金的特质性风险是通过基金业绩评价模型回归中得到的残差的移动标准差来计算。基金的特质性风险的具体计算方法见式(7):

(7)

(二)基金风险变量的描述性统计分析

表3 基金风险变量描述性统计

变量名称样本数均值中值最大值最小值标准差偏度峰度系统性风险519-0261-024623535-13559030075001041825特质性风险5190000001667415-24177338700939936

表3列出了关于基金资产组的系统性风险和特质性风险的基本统计量,系统性风险均值为负值,约为-0.26,表明样本基金整体上β值小于1,基金总体上系统性风险和收益都要小于市场基准。系统性风险的最大值约为23.5,这表明样本中存在基金的系统性风险比市场基准要高出23倍以上。另外,最小值约为-13.6,远远低于市场基准。因而,样本基金中资产组合的系统风险差距较大。特征性风险越高表示基金资产组合偏离市场基准幅度越大,风险也越高。整体上,基金特质性风险的均值约为0,中位数为0.016,在平均水平基金资产组合不包含特质性风险。但是,其最大值达到67.4,最小值为-24.18,极端值差距较大,因而样本标准差也较大,达3.4左右。系统性风险与特质性风险两个变量的偏度和峰度表明两个变量并不满足正态分布,因而,本文以两者的对数值加入模型中进行回归分析。

(三)实证检验分析

在上述模型的基础上将基金系统性风险与特征性风险作为控制变量加入到模型中。对两个风险变量的对数值进行单位根ADF检验,并没有发现单位根,另外,由于已经将基金风险的两个变量加入到模型中,则将原来的收益率波动率剔除,回归结果显示在表4中。

表4 基金投资者申购、赎回行为与基金风险关系回归结果

变量名称netflowi,tinflowi,toutflowi,tintercept341833881762(-0301)(-0231)(-0192)lnTNA(t-1)-0153-0153-0076(-0014)(-0014)-0009lnAGE(t-1)001200050015(-0023)(-0053)(-0014)return(t-1)142512390884(-0227)(-0227)(-0141)return(t-1)52816870-0241(-0999)(-0999)(-0619)p(t-1)089817490422(-0183)-0183-0114Dividend(t-1)057306430109(-018)(-018)(-0113)depend(t-1)013201100240(-001)(-001)(-001)Idiosyncraticrisk(t-1)00210005-0002(-0031)(-001)(-0006)systemrisk(t-1)00150005-007(-0243)(-0191)(-0157)r⁃squared012100910139S.Eoftheregression132610031201

注:***说明在1%显著性水平显著,**说明变量在5%显著性水平显著,*说明变量在10%显著性水平显著。括号内数值为对应的系数标准差。

从表4显示的回归结果可见,系统性风险与特质性风险的参数在三个模型中都为正,但是都不显著,因而基金投资者的申购和赎回行为对基金资产组合的特质性风险和系统性风险不敏感,意味着基金投资者在做出买入和卖出决策时,并不会对基金资产组合的系统性风险和特质性风险做出特别的反应。在这种情况下,一方面,基金经理人意识到基金投资者对基金中的风险不敏感,在资产管理中,可能为实现基金规模的最大化而做出冒险行为,甚至不惜牺牲基金投资者的收益;另一方面,基金投资者对基金的系统性风险水平也不敏感,那么基金投资者在评价经理人的业绩时,可能不会剔除因为承担系统性风险带来的风险补偿,而基金的风险补偿并不能真实反映基金经理人的真实能力水平。

三、基金投资者收益分析

(一)基金资产组合的构建

基金投资者的申购和赎回行为对基金收益率和基金风险的反应特征并未形成对基金经理人能力发挥的有效激励,那么基金投资者整体上的收益将受到如何的影响呢?本文构建6个不同的基金组合。第一个基金资产组合是以基金平均加权收益构建,将式(8):

(8)

第二个基金资产组合是通过将样本基金以基金资产总值为权重计算得到,如式(9),并通过式(10)计算得到:

(9)

(10)

第三个基金组合是以基金净流入占样本基金净流入比作为权重计算得到组合,权重计算方法见式(11)。

(11)

式(4-9)中NCFi,t-1为基金i在时间t-1的资金净流入,可能为正,也可能为负值。因而,本文将样本基金中正净流入与净流出的基金进行区分,分为正净流入样本和净流出样本,然后根据式(4-9)计算正净流入基金的权重比例和净流出基金的权重比例。

(二)基金资产组合的业绩

为了比较基金投资者买入和卖出行为获得的超额收益率的情况,需要计算6个资产组合的风险调整收益率,研究采用了CAPM模型以及Carhart四因子模型来估计基金资产组合的风险调整收益率,两个模型的结果一致,因而,本节只列出了Carhart四因子模型的结果,结果显示在表5中。从全样本来看,当平均加权和以基金净资产总额比例为权重计算的基金组合风险调整收益率为正每月0.006。当以资产总额加权时,净流入为正和为负的资产组合的风险调整收益率与平均加权组合也相同,基金规模并不会影响基金组合的收益。但是当以净流入比例加权得到的基金组合,正流入组合的风险调整收益为负,约为-0.001,统计上不显著,负流入基金组合的超额收益显著为正,约为0.006。

牛市中平均加权组合与净资产总值加权组合的风险调整收益率都显著为正,约为0.006,与全样本一致。以净流入加权的资产组合中,净流入为正的资产组合的风险调整收益要低于净流入为负的资产组合,但是两者都不显著。在熊市中的情况与牛市也一致。因而,从整体上看,大多数基金投资者选择赎回的基金往往能获得更好的风险调整收益率。

表5 基金组合的业绩评价模型回归结果

PanelA全样本a1-rfa2-rfa3-rfa4-rfa5-rfa6-rfalpha0006000600060006-00010006(0002)(0002)(0002)(0002)(0003)(0002)MKT071107350735070604590631(0019)(0019)(0019)(0023)(0037)(0032)SMB-0066-0107-0107-0102-0048-0176(0035)(0034)(0034)(0041)(0066)(0057)HML-0252-0248-0248-0226-0418-0048(0053)(0052)(0052)(0062)(0100)(0088)

续表

UMD003900220022003300090004(0027)(0026)(0026)(0031)(0050)(0044)AdjustedR⁃squared091409210921088505530759PanelB牛市情况alpha000600060006000600020006(0003)(0003)(0003)(0003)(0006)(0004)MKT073007510751074004080690(0039)(0037)(0037)(0038)(0074)(0053)HML-0265-0271-0271-0239-0427-0182(0078)(0073)(0073)(0075)(0148)(0107)SMB-0073-0130-0130-0099-0121-0125(0047)(0044)(0044)(0045)(0089)(0064)UMD0001-0023-0023-0029-0014-0021(0035)(0032)(0032)(0033)(0065)(0047)AdjustedR⁃squared085408760876086703170738PanelC熊市情况alpha0004000400040004-00020003(0002)(0002)(0002)(0003)(0004)(0004)MKT067707050705065204950561(0024)(0025)(0025)(0033)(0047)(0047)SMB-0041-0037-0037-00920146-0269(0053)(0054)(0054)(0072)(0104)(0105)HML-0193-0146-0146-0152-02570129(0074)(0076)(0076)(0101)(0146)(0147)UMD018802030203027201190166(0049)(0050)(0050)(0067)(0096)(0097)AdjustedR⁃squared093009310931087306540704

注:***说明在1%显著性水平显著,**说明变量在5%显著性水平显著,*说明变量在10%显著性水平显著。括号内数值为对应的系数标准差。

四、小结

本文构建了基金申购率、赎回率变量,通过面板数据回归控制了基金成立时间、基金单位净值、基金分红次数、基金收益波动率以及基金规模等,分析投资者申购和赎回行为对基金净值收益率的反应。发现申购行为与赎回行为对基金的净值收益率非常敏感,并且都为正相关关系。结果表明,基金净值收益率增长,基金投资者将会增加基金申购份额,投资者往往认为基金上一期的净值收益率能更好体现基金经理人的能力。同时,基金收益率与赎回率也表现为正相关关系,因而存在“处置效应”。

本文将基金资产组合的风险分为系统性风险与特质性风险,分析基金申购和赎回行为与基金系统性风险和特质性风险之间的关系。采用CAPM模型的滚动回归得到的贝塔值来计算基金的系统性风险变量,并且以模型回归得到的残差值的移动平均数来度量基金资产组合的特质性风险。将两个风险变量加入模型中进行回归发现,投资者的申购和赎回行为对系统性风险与特质性风险并敏感。结果表明,基金投资者并不关注基金风险变化,这将激励基金经理人产生“冒险行为”,也驱使基金经理人为实现自身收益最大化而主动调整基金风险水平,可能会导致基金投资者利益受损。

为了分析基金投资者的收益率的变化,本文以不同的权重构建了6组资产组合。从基金资产组合的原始收益率来看,基金净流入为正的资产组合的平均收益率要高于净流入为负的资产组合的收益率。当将样本划分为牛熊市时,牛市中各资产组合的平均收益率要高于熊市中的平均收益。但是,在牛市中,净流入为正的资产组合的平均收益率都要低于净流入为负的资产组合。同时,本文采用Carhart四因子模型估计各资产组的风险调整收益率,发现净流入为正的资产组合的风险调整收益率要低于净流入为负的资产组合。并且在牛市中和熊市中,情况也一致。结果表示,大部分投资者的选择行为并没有为自己带来更高的风险调整收益率。

[1] Elton E J, Gruber M J, Blake C R. Incentive Fees and Mutual Funds[J]. The Journal of Finance, 2003(2):779-804.

[2] Golec J, Starks L. Performance Fee Contract Change and Mutual Fund Risk [J]. Journal of Financial Economics, 2004(1):93-118.

[3] Huang C M, Hu L K, Kang H H. Compensation Design and Career Concerns of Fund Manager[J]. Review of Quantitative Finance and Accounting, 2005(4):379-397.

[4] Cucurachi P A, Concetta C, Danilo D. Incentive Fees and Mutual Funds: Opportunistic Behaviour and Aligning Interests between Managers and Investors[J].Banca Impresa Societa,2015(2): 199-232.

[5] Buchner A, Wagner N F. Rewarding Risk-taking or Skill? The Case of Private Equity Fund Managers[J]. Journal of Banking & Finance, 2017(80):14-32.

[6] 王明好, 陈忠, 蔡晓钰. 相对业绩对投资基金风险承担行为的影响研究[J]. 中国管理科学, 2004(5):1-5.

[7] 刘颖, 曹国华. 证券投资基金费用与基金绩效的相关性研究[J]. 求索, 2008(6):23-24.

[8] 赵峰, 李珍. 基于面板数据的开放式基金费用率的实证研究[J]. 经济纵横, 2011(11):97-99.

[9] 曹兴, 秦耀华. 固定费用结构下基金经理管理费激励研究[J]. 财经理论与实践, 2013(5):107-111.

[10] 滕莉莉, 宋光辉. 抑制基金管理人不当行为的管理费契约研究[J]. 会计之友, 2013(18):23-26.

[11] 王良, 贾宇洁, 冯涛. 固定管理费率制度下的基金激励契约设计[J]. 管理评论, 2015(1):12.

[12] 宋加山, 常青, 王利宏,等. 基金经理人相对业绩报酬契约激励理论模型分析[J]. 软科学, 2015(10):141-144.

[13] Gruber M J. Another Puzzle: The Growth in Actively Managed Mutual Funds[J]. The Journal of Finance, 1996(3):783-810.

[14] 姚颐, 刘志远. 我国开放式基金赎回行为的实证研究[J]. 经济科学, 2004(5):48-57.

[15] 肖奎喜. 我国开放式基金投资者流动性交易行为与基金业绩关系的实证研究[J]. 财贸研究, 2007(4):85-90.

[16] 冯金余. 中国开放式基金投资管理效率研究[J]. 证券市场导报, 2010(1):57-63.

[17] Brown K C, Harlow W V, Starks L T. Of Tournaments and Temptations:An Analysis of Managerial Incentives in the Matual Fund Industry[J].The Journal of Finance,1996(1):85-110.

[18] Chevalier J A, Ellison G. Risk-Taking by Mutual Fund Managers as a Response to Incentives[J]. Journal of Political Economy, 1997(6):1167-1200.

[19] Basak S, Pavlova A, Shapiro A. Optimal Asset Allocation and Risk Shifting in Money Management[J]. Review of Financial Studies, 2006(5):1583-1621.

[20] 陆蓉, 陈百助, 徐龙炳,等. 基金业绩与投资者的选择——中国开放式基金赎回异常现象的研究[J]. 经济研究, 2007(6):39-50.

[21] 肖峻,石劲. 基金业绩与资金流量:我国基金市场存在“赎回异象”吗?[J]. 经济研究, 2011(1):112-125.

(责任编辑:王 荻)

ResearchontheBehaviorsofInvestorsfromthePerspectiveofReturnandRiskofMutualFunds

HUANG Yu-rong, WANG Su-sheng

(Management Department, Harbin Institute of Technology Shenzhen Graduate School, Shenzhen 518055, China)

Whether investors are rational is important for the managers′ strategies and the stable development of mutual fund industry. The paper discovers that the redemption and subscription ratio is positively related to the fund returns, and the relationship is nonlinear. The returns of funds are not isolated from the impact of risk, and the paper constructs the variables of systematic risk and idiosyncratic risk for all funds. The results indicate that investors are insensitive to the risk of fund portfolio, which will incent the managers to take on excessive risk. By computing the net inflow and net outflow portfolios, the paper finds out that the risk-adjusted returns of net outflow portfolio can gain higher performance than that of net inflow portfolio. Therefore, overall, the choices of investors do not generate higher return.

subscription ratio; redemption ratio; systematic risk; idiosyncratic risk; portfolio

F830.9

A

1008-2603(2017)05-0066-08

2017-06-14

广东省自然科学基金“广东省发展低碳技术的融资机制创新”(10151805707000001)。

黄育蓉,女,哈尔滨工业大学深圳研究生院博士研究生,研究方向:证券投资基金;王苏生, 男,哈尔滨工业大学深圳研究生院城市规划与管理学院教授,博士生导师, 深圳市公共管理学会会长, 研究方向:金融工程、投资管理。

猜你喜欢

临床误诊误治(2021年12期)2021-12-04

证券市场红周刊(2021年46期)2021-11-27

中国新闻周刊(2021年9期)2021-03-29

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

上海建材(2019年5期)2019-12-30

知识经济·中国直销(2018年8期)2018-08-23

证券市场红周刊(2018年10期)2018-05-14

中国男科学杂志(2016年5期)2016-12-01

人力资源(2016年10期)2016-11-30