学校实验耗材审计方法及步骤探讨

2017-12-11 08:32孙佳琦

时代金融 2017年32期

孙佳琦

本文提到的实验耗材一般属于低值易耗品,不做资产进行入账的一类采购事项,采购单位属于本科教学类的各个教学单位(基本是理科类的教学单位,文科也有但是很少)。

对于这种采购频率很高,单位价值比较低,使用频繁且容易损耗的实验耗材,各个教学单位需要随时补充和采购,故而将采取放权也监督的方式,保证采购的自由度和时效性,也保证监控力度。

学校的实验耗材是采用协议供货的方式(即学校通过公开招标的方式入围协议供应商,各教学单位根据需要去协议供应商处进行采购)。此次放权的维度是3万元以下各教学单位自行采购,具体操作方式为:3万元以下各教学单位自行选择入围的协议供应商去进行采购,而后携带发票和购买清单自行去财务报账。而3万元及以上的实验耗材,依旧采取原来的采购及审计流程,即由需求单位提请实验设备处对协议供应商进行密封报价(3家以上),以最低价原则进行采购,实验设备处对此进行记录并备案购买清单,而后由实验设备处开单报审计处审计,再到财务报账。

一、各学院自行采购实验耗材的风险

第一,资金使用效率问题,质次价高的问题;

第二,是否真实发生、实验耗材是否存在,是否存在使用发票报账套现问题;

第三,长时间自行采购的人员与协议供应商熟稔,导致不关注市场变化及品质变化,形成惯性购买、不需要购买也进行购买等等一系列问题;

第四,实验耗材的报废毁损和领用环节是难以精确把控的,是否会给虚假购买提供借口和出口使之虚假行为流程化;

第五,实验耗材中包括大量的安全抑制品和有毒品,自行采购的控制及备案缺失、及此产生的安全隐患问题。

二、面對此种情况,审计的审计流程应该调整如下

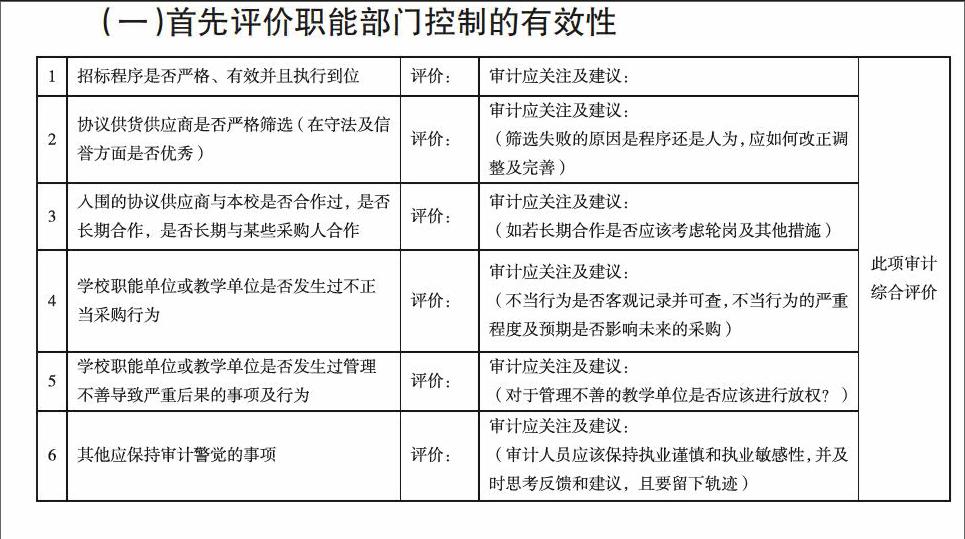

(一)首先评价职能部门控制的有效性

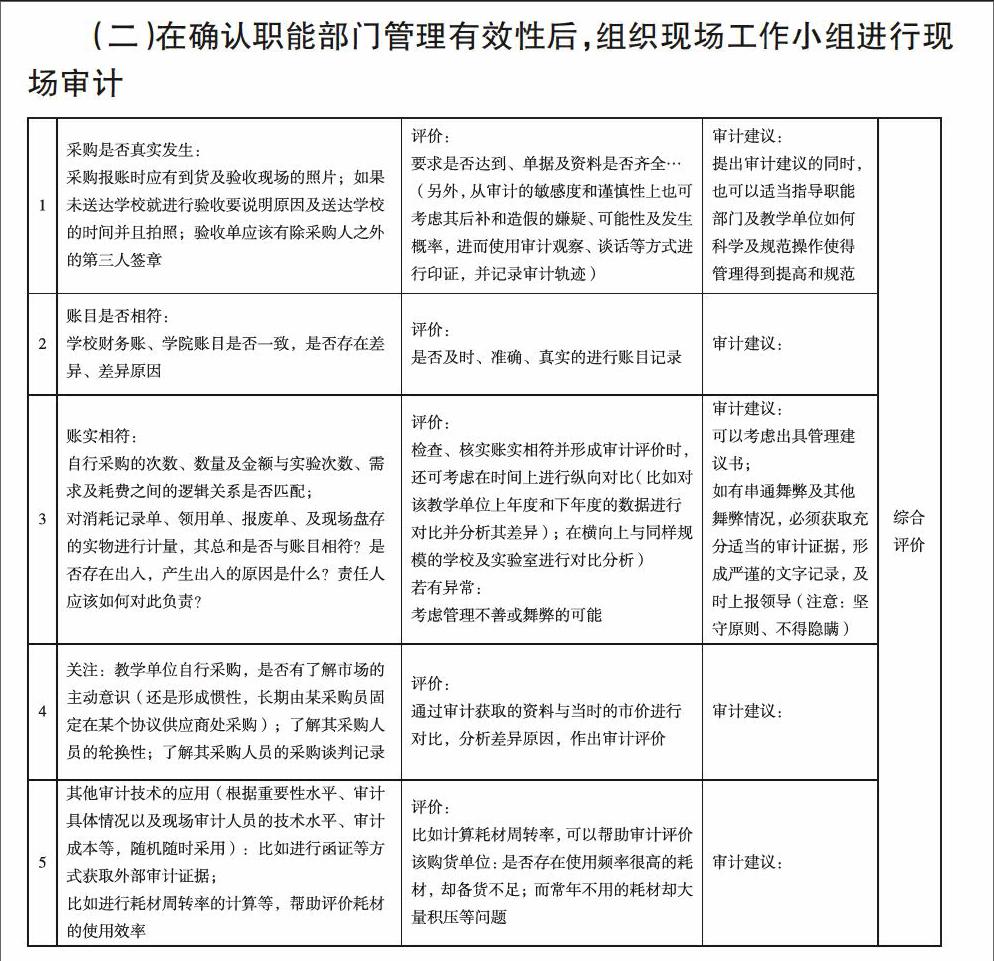

(二)在确认职能部门管理有效性后,组织现场工作小组进行现场审计

通过以上工作流程,对自行采购的真实性、准确性、存在性、资产的效率和安全性等方面进行了应有的审计程序,风险得到了控制、实现了审计目标、做到了审计的尽责。

永远铭记:坚守审计原则、秉持审计道德和操守,是贯穿审计人员始终的执业状态。

在此项审计过程中,还应该处理好的事情包括:审计通知书的提前发出、审计沟通的方式方法、问题反馈的及时性、文件资料流转的严谨性等。同时要注意的是:需要领导知道、了解、批准的审计事项一定要按时、及时、客观的上报领导,并且做到不越级、不跨及、井然有序的审计秩序和工作伦理。endprint

猜你喜欢

华人时刊(2022年7期)2022-06-05

华人时刊(2022年5期)2022-06-05

华人时刊(2022年1期)2022-04-26

装备制造技术(2021年5期)2021-08-14

中国外汇(2019年21期)2019-05-21

中国医院院长(2017年9期)2017-06-15

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28