煤炭企业环境成本管理研究

2017-12-11 11:15张俊芝

中国煤炭 2017年11期

张俊芝 江 娜

(中国矿业大学(北京)管理学院,北京市海淀区,100083)

煤炭企业环境成本管理研究

张俊芝 江 娜

(中国矿业大学(北京)管理学院,北京市海淀区,100083)

对煤炭企业现行环境成本相关理论及部分专家的科研成果进行了分析与研究,在此基础上,从环境成本的核算与控制两个方面出发,通过归集环境成本费用项目并对其进行计量,进而从事前、事中、事后三个阶段实施环境成本控制,旨在为煤炭企业环境成本管理提供思路和借鉴。

煤炭企业 环境成本 核算 控制

改革开放以来,中国城市化和工业化进程突飞猛进,但企业的经济增长依赖高消耗、高污染的粗放型增长方式和资源消耗型发展模式依旧普遍存在,社会经济发展给生态环境保护带来的威胁日益突出。煤炭企业作为我国基础性能源企业,在为国民经济的发展做出巨大贡献的同时,也对生态环境造成了一些负面影响,不仅破环了当前的生态平衡、影响了国民经济的可持续发展,也增加了煤炭企业环境治理成本。煤炭企业若要适应当代社会经济的发展,必须在生产经营过程中注重管理环境成本,如何管理煤炭企业环境成本便成为当前煤炭企业亟需解决的问题。因此,本文拟在现有研究成果的基础上,从环境成本的核算与控制两个方面出发,研究煤炭企业环境成本的管理。

1 相关文献综述

从20世纪80年代开始,环境成本概念引进中国,并随着环境问题的突出而逐渐得到重视,许多科研人员开始对其进行研究。黄种杰主张从可持续发展的角度出发,采用系统的观点来对企业环境成本进行管理;王跃堂、赵子夜认为较为有效地对环境成本进行管理的方法是事前规划法;刘娜、金德凌、邵光成则从事前规划、事中控制、事后处理的三个方面对企业的环境成本进行管理;徐瑜青认为进行环境成本的计划和控制还可以从产品生命周期的角度出发。

综上可以看出,企业环境成本控制逐渐得到了相关研究人员的重视,虽然企业环境成本控制的研究在我国日益活跃,但现阶段对企业环境成本实施管理的有效办法的研究正处在探索阶段,没有形成一种切实可行的有效办法。基于此,本文从环境成本的核算及控制角度出发,对环境成本的管理进行研究。

2 煤炭企业环境成本的核算

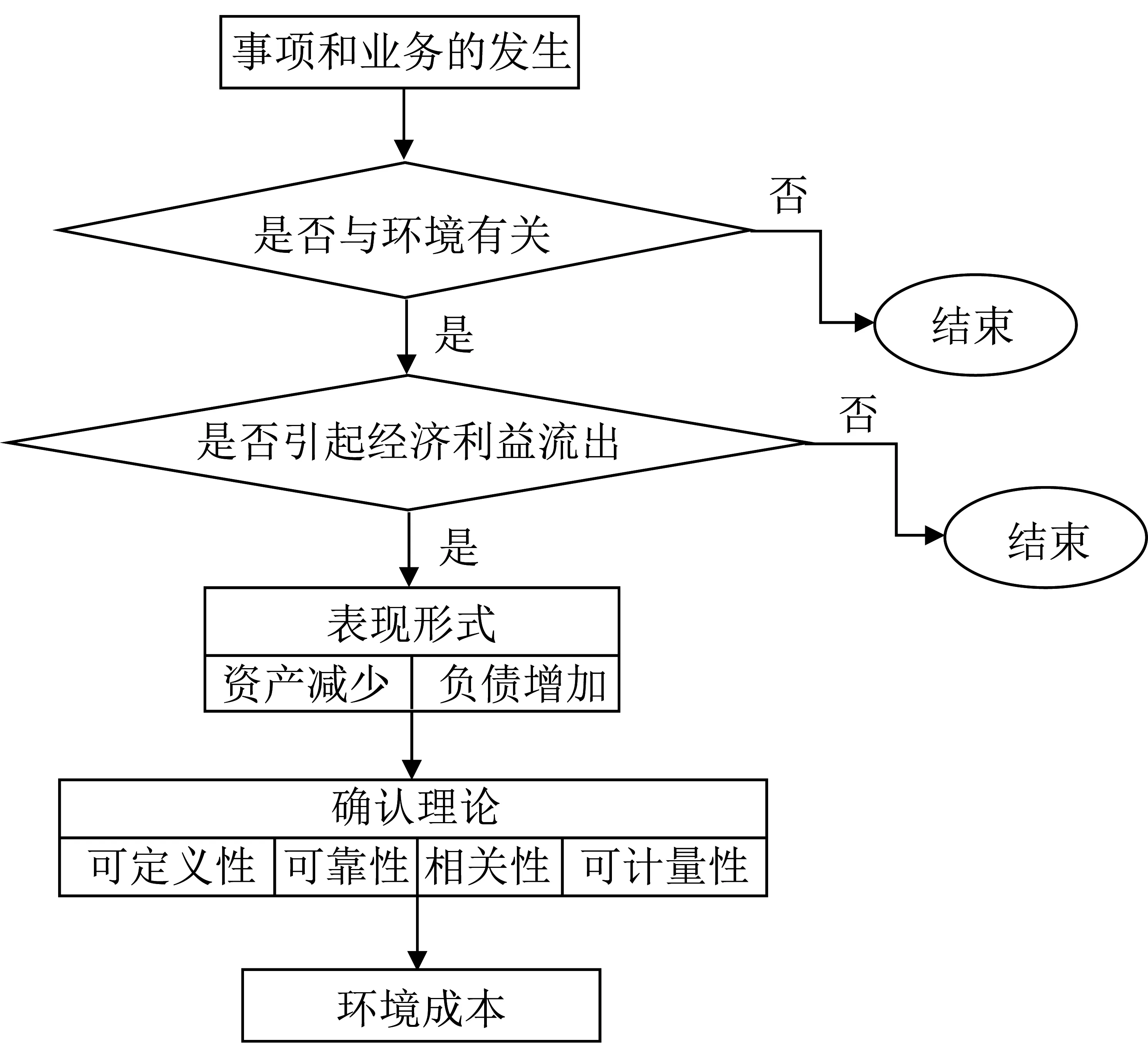

2.1 煤炭企业环境成本的确认

煤炭企业环境成本的确认应符合企业会计准则,环境成本确认流程如图1所示。

(1)导致环境成本的事项和业务已经发生,关键是要判断事项或业务是否与环境相关。

(2)判断其是否会引起企业经济利益的流出,表现形式有资产减少或负债增加,最终导致所有者权益减少。

(3)确认环境成本的理论标准,包括可定义性、可计量性、相关性以及可靠性。

(4)遵循权责发生制的原则,合理确认当期的环境成本。

图1 环境成本确认流程

2.2 煤炭企业环境费用项目的归集

在煤炭企业环境成本核算方面,目前我国通常是将与环境相关的费用支出计入管理费用、制造费用、营业外支出等相关账户,并没有将环境成本单独列为一个成本费用项目进行核算,导致企业相关的环境支出金额无法准确得知,从而影响企业管理者及投资者的决策,同时也使政府当局无法准确地判断该企业是否承担了其应该承担的环境保护及治理责任。因此,本文认为,对环境成本比较有效的核算方法是将环境成本列为一个单独的成本费用项目,再根据企业特点分设环境检测费、村庄搬迁费、耕地占用税、排污费、土壤重构费、地下填充费等明细科目。这样既可以方便企业核算其在环境维护和治理方面的费用,有效地帮助其进行控制,达到以最小的成本获得同样的经济效益和环境效益,又可以帮助国家对承担环境成本的企业进行监督。

本文从煤炭开采生产流程出发,对环境成本进行归纳核算。

(1)煤炭资源勘探与采矿设计:采用钻探、物探、调查和试验、分析查明地下煤炭资源情况并明确生产流程及劳动组织的过程,主要涉及的环境成本有职工环境保护费用、降低环境污染和改善环境的研究与开发支出。

(2)地面准备:在开采范围内,对开采造成阻碍的各种障碍物进行清理,如对河流进行改道、对房屋和道路进行迁移、对森林树木砍伐等,产生的环境成本主要有环境检测费、耕地占用税、村庄搬迁费、环境影响赔偿费等。

(3)穿孔、爆破:在计划开采的台阶区域内利用穿孔设备对其进行穿凿炮孔,通过爆破对整体矿岩进行破碎及松动,从而形成一定形状的爆堆,为后续的采装提供工作条件。产生的环境费用有排污费、污染现场的清理和保洁费、地下充填费用、防治措施费等。

(4)采剥:涉及的环境费用有环境检测费、排污费、污染现场的清理和保洁费、防治措施费。

(5)运输:将采煤工作面开采的原煤输送到地面储煤场或选煤厂的过程,会产生相关的排污费、污染现场的清理和保洁费。

(6)排卸:主要涉及耕地占用税、排污费、污染现场的清理和保洁费、防治措施费等相关的环境费用。

(7)土地复垦:是一种对被自然灾害或生产建设活动损毁土地,通过实施整顿措施,使土地重新恢复可供利用状态的活动。发生的环境费用有植树及绿化费用、地下充填费用、土壤重构费用。

(8)洗选煤生产流程:分为原煤准备、原煤分选、产品脱水、产品干燥、煤泥水处理5个环节,涉及的环境费用多数是排污费。

2.3 煤炭企业环境成本的计量

煤炭企业环境成本的计量是指在对煤炭开采生产过程中的环境成本确认的基础上,对环境成本进行数量金额的计算以及最终确定的过程。理论上,主要采用货币形式作为环境成本的计量单位,但在实际操作中,由于环境成本的复杂性以及煤炭企业的特殊性,仅仅采用货币计量不能对环境成本准确计量,因此在运用货币计量的同时,还应该以实物、技术计量单位作为辅助,从而使企业的财务情况更清晰地呈现给会计信息的使用者,也有利于对煤炭企业环境工作进行整体评价。

2.3.1降低污染与改善环境的研究与开发支出以及职工环境保护教育费

煤炭企业在发生降低污染与环境改善的研究与开发支出以及职工环境保护教育费时会支付一定的货币,因此,通常采取历史成本对此类费用进行计量。需要注意的是,计量该类费用时,其辨别归属期的标准应该是权责发生制,而不是实际支付款项的时间。

2.3.2 环境监测费

在进行环境检测时,会使用到仪器仪表和设备设施,此时发生的相关费用即是环境监测费,对其进行计量同样可以采取历史成本,即采用发生费用时支出的货币进行计量。

2.3.3 村庄搬迁费

村庄搬迁费通常是指因地下采空导致村庄搬迁,进而发生的土地征购以及村庄搬迁补助费用。村庄搬迁费包含土地征购费和搬迁补助费用,其中,土地征购费应采用市场价值法,是以市场中用于交易的价格来确定土地征购的价格;村庄搬迁补助费用的计量较为简单,公式为:搬迁补助费用=搬迁人数×搬迁补助标准。

一般而言,各省都有移民的搬迁标准,企业可以根据实际情况参考取值。在对搬迁费用进行预提时,搬迁人数的取值可以根据煤炭产量×吨煤搬迁系数进行适当估计。

2.3.4 耕地占用税

耕地占用税是一种行为税,其纳税义务人是占用耕地建房或者从事其他非农业建设的单位和个人,计税依据是纳税人实际占用的耕地面积,计税单位是每平方米土地,在此基础上按适用定额税率计税。

2.3.5 环境影响赔偿费

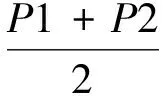

环境影响赔偿费是指煤炭在开采生产过程中因“三废”排放对农田造成了损害、对农作物造成了破坏、对空气造成了污染而向周边农村和居民进行赔偿的费用。环境赔偿费可采用生产率变动法来进行计量,即通过计算生产率的变动来进一步对环境造成影响而带来的经济损失进行计量。具体计算公式为:

(1)

式中:C——环境影响赔偿费;

Q——受影响产品的减产量;

P1——减产前的市场价格;

P2——减产后的市场价格。

2.3.6 排污费

排污费是指国家各级政府“三废”正常排放和超标排放征收的排污费。对排污费的计量采用污染当量法,即成本单价与污染物当量值之和的乘积。

其中,污染当量值代表的是一种相对关系,在对一种污染物的排放量以及造成的污染危害和处理费用进行计算时,通常选择另一种污染物为参照对象,此参照对象按照相关规定选取;成本单价是环境成本计量的基础,同时也是是污染当量的单位成本标准,可根据相关规定得出。

2.3.7 污染现场的清理和保洁费

在煤炭存储或者运输的过程中,往往会对环境造成污染,此时便会产生一些防治或者清理的费用,即污染现场的清理和保洁费。对于该项环境费用,按照不同的煤炭运输方式进行核算,基于成本法采用实物量与价值量相结合的方法进行计量。

2.3.8 地下充填费用

煤炭企业在煤炭开采过程中会通过在地下进行水沙石的填充来防治地表塌陷,此时发生的费用便是地下充填费用。该项环境费用属于预防性支出,一般采用发生时的历史成本对其进行确认与计量,并运用权责发生制来辨别其归属期。

2.3.9 防治措施费

在煤炭开采生产过程中,往往会出现地表塌陷、排放超标等一系列问题从而对环境造成影响,企业为避免这些问题的发生会采取一些防治措施,伴随着的便是相应的运行费、工程设施构建费以及有关人员费用等,即防治措施费。对其进行计量应结合其计算基础及相关费率,计算基础与费率也应根据相关规定合理确定。防治措施费为计算基础与费率的乘积。

2.3.10 植树及绿化费用

植树及绿化费用属于进一步发展环保产业而发生的支出,采用其发生时的历史成本进行计量,但植树及绿化费用又属于一次性支付、收益期较长的费用,应在权责发生制的基础上,根据其收益期合理确认与计量。

2.3.11 土壤重构费用

煤炭开采结束后,企业会对工矿区破坏的土地进行重建及恢复,重新构造一个适宜的土壤剖面,使其具有较高的生产力,并对重构土壤的环境质量进行改善。在此过程中发生的费用便是土壤重构费用。对土壤重构费用的计量采用重置成本法,公式为:评估价值为重置成本与实体性贬值、功能性贬值、经济性贬值之差。

3 煤炭企业环境成本的控制

环境成本的确认与计量并不能作为最终目的,能够利用确认与计量的信息做出最优的相关环境决策才是最终目的,即对环境成本进行有效的控制和管理。

关于环境成本控制,从不同角度出发有不同的控制方法。现行煤炭企业环境成本控制的方法主要有:生命周期法、作业成本法、重点控制法、综合控制法等,考虑到煤炭企业生产经营的特殊性以及环境成本的复杂性,本文选取阶段控制法,即从事前、事中、事后三个阶段对环境成本进行控制分析。

3.1 事前——环境预评价

煤炭企业环境预评价是以环境科学技术政策和国家环境规划为指导,针对煤炭企业环境破坏和污染的特点,在规划期内对环境保护工作进行全面的部署。其具体评价步骤如下。

(1)基于煤炭的整个开采生产流程,以国家《环境保护法》等相关规定为依据,对排污费、村庄搬迁费、地下充填费、环境监测费、防治措施费等各项环境费用项目进行产品成本预算。

(2)通过开展环境现状调查,收集相关的自然与社会环境、地表塌陷、地表破坏及损害、矿井开采等情况的现状资料,根据资料分析矿区环境概况以及对村庄等其他环境的破坏治理赔偿情况,并做出简要概述。

(3)通过预测与分析评价,确定矿区环境管理成本对环境影响的重要程度,切实结合评价出的实际情况,多因素综合考虑,进行深入分析,并提出相应的环保措施方案。

(4)以相关的环境标准作为指导,综合考虑经济性原则以及技术可行性原则来确定最优的环境保护措施,并在实施过程中保证整体环保对策的协调性。

煤炭环境预评价可以通过合理设计项目工程,选择环境支出最小的方案,优化工艺流程,从而既节约了工程量,又减少了相应的环境成本费用,使煤炭企业减少在煤炭开采生产过程中对环境的影响程度,因此在煤炭企业环境成本管理过程中起到前瞻式的控制作用。

3.2 事中——清洁生产

近年来,污染严重、环境问题突出、传统的末端治理效果不理想、高消耗是造成工业污染严重的主要原因之一,走可持续发展道路成为必须的选择,而清洁生产是实施可持续发展战略的最佳模式,清洁生产的议题由此提出,将整体预防的环境战略持续应用于生产过程和产品中。煤炭企业清洁生产是一种整体预防的环境战略,将污染预防追溯到源头,并扩展到煤炭开采、洗选、运输、加工和废弃物处理等环节,以便对煤炭企业煤炭开采生产过程中形成的环境成本进行有效控制。

煤炭企业清洁生产主要从以下三个方面对环境成本进行事中控制。

(1)清洁的能源。煤炭企业在煤炭开采生产过程中,采取清洁利用的方法合理利用常规能源,严格按照原料质检制度对原材料进行筛选,尽可能提高原煤入选率。

(2)清洁的生产过程。积极开发和利用国内外先进的煤炭采掘、煤炭安全、煤炭储运生产工艺和技术设备,进而提高煤炭回收率以及能源利用率。同时,在生产过程中,按照原材料消耗定额进行管理,对能耗、物耗进行严格控制。

(3)清洁的产品。降低污染物排放量以及产品中的硫分和灰分,提高废物回收率。

综上所述,煤炭企业环境成本事中控制就是在煤炭采选过程中,对各生产环节影响环境的因子进行跟踪监测,以避免发生不必要的事故损失或罚款成本,尽量控制污染处理系统的营运成本,以达到降低煤炭企业环境总成本的最终目的。

3.3 事后——环境成本审计

审计是责任委托人与受托责任人之间的受托经济责任关系,环境成本审计可以从三个角度来定义。

(1)从环境管理责任论的角度来看,环境成本审计是一项由审计部门对行为组织的环境管理责任进行的鉴证活动。

(2)从管理工具论的角度来看,环境成本审计是环境管理的工具,对环境有关的组织业绩进行合理、系统的评价,建议采取相应的环境管理措施,以达到环境保护的目的。

(3)从审计职责论的角度来看,环境成本审计是审计组织对被审计组织的环境保护行为的真实性、合法性和效益性进行审查鉴证的一种监督活动。

煤炭企业环境成本审计是指由国家审计机构、社会审计组织或煤炭企业内部审计机构对煤炭企业环境成本确认、计量、记录与报告的合法性、公允性及效益性发表审计意见。合法性主要从环境成本合规性、环境成本内部控制进行审计;公允性包括环境成本会计政策、会计处理、重大披露等方面的审计;效益性审计则包括环境成本管理人员工作情况以及环境成本投入项目绩效目标实现情况。此外还应增加环境成本发生性、完整性、计量分摊、披露等相关认定层次的审计,以便更好地对环境成本进行事后控制。

4 结语

本文在现有研究基础上,从环境成本的核算与控制两个方面出发,对煤炭企业相关环境成本费用项目进行归集并计量,进而从事前、事中、事后三个阶段对环境成本实施控制,为煤炭企业环境成本管理提供了参考。

[1] 王立彦,蒋洪强.环境会计[M]. 北京:中国环境出版社,2014

[2] 颉茂华.煤炭企业环境成本的分类与计量问题研究[J].煤炭经济研究,2013(12)

[3] 仲淑姮.煤炭开发的环境成本研究[M].北京:冶金工业出版社,2012

[4] 崔宇涵.低碳经济视角下的企业环境成本管理研究[D].哈尔滨商业大学,2015

[5] 袁眉.煤炭企业环境成本核算与控制研究[D].太原理工大学,2010

[6] 王艳玲.基于环境会计的煤炭企业环境成本控制分析[J].经济研究导刊,2009(20)

[7] 丁东杰.煤炭企业环境成本控制研究[D].山东科技大学,2007

Studyonenvironmentalcostmanagementofcoalenterprises

Zhang Junzhi, Jiang Na

(School of Management, China University of Mining and Technology, Beijing, Haidian, Beijing 100083, China)

This paper analyzed and studied the current environmental cost theory of coal enterprises and the scientific research achievements of some experts. On this basis, from the two aspects of accounting and control of environmental costs, it collected and measured the environmental cost items, and then carried out environmental cost control at three stages: before, during and after the program, aiming at provide several environmental cost management ideas and reference for coal enterprises.

coal enterprise, environment cost, cost accounting, cost control

TD-9

A

2016年大学生创新训练项目(C201605003)

张俊芝,江娜. 煤炭企业环境成本管理研究[J].中国煤炭,2017,43(11):37-41.

Zhang Junzhi, Jiang Na. Study on environmental cost management of coal enterprises [J].China Coal,2017,43(11):37-41.

张俊芝(1961-),女,北京人,中国矿业大学(北京)管理学院会计系主任、教授、博士生导师,主要从事会计、审计理论与实务研究。

(责任编辑 宋潇潇)

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

天然气与石油(2021年5期)2021-11-06

英语文摘(2021年3期)2021-07-22

现代经济信息(2020年34期)2020-06-08

活力(2019年19期)2020-01-06

小学科学(学生版)(2019年11期)2019-12-09

消费导刊(2017年24期)2018-01-31

能源(2018年4期)2018-01-15

照明工程学报(2017年2期)2017-05-02

人间(2015年21期)2015-03-11