环境友好型设备投资的经济性评价方法

2017-12-11 03:04耿兴龙

环球市场信息导报 2017年45期

◎耿兴龙

环境友好型设备投资的经济性评价方法

◎耿兴龙

环境友好型设备投资的定义

企业通过提供商品、服务获取经济利益同时,要考虑其经济活动对环境的影响。以环境保护为目的的战略设备投资称之为环境友好型设备投资。环境友好型设备投资是指考虑环境负荷削减效果和经济效果两个方面的同时,从中选择代替案的一种复杂的投资。

在重视环境保护的今天,环境友好型设备的投资受到了众多企业的关注。为了有效地控制伴随企业活动而产生的环境负荷物质和实现以保护环境为目的的环境经营,环境友好型设备投资发挥非常重要的作用。如果没有对设备的采购、更换、追加等手段只靠制度上的努力来改善、降低环境负荷还是有一定界限的。

日本经济产业省环境设备投资的经济性评价

日本的经济产业省开发了环境友好型设备投资的手法,其手法特征不仅重视设备投资方案的财务效果,而且也重视通过设备投资降低环境负荷的效果。实际上,对每项设备投资方案所创出的的环境目标的贡献程度进行分析,并且与经济指标相结合的一种综合性手法。在经济产业省的《环境管理会计方法工作簿》一书的第2章、“环境友好型设备投资的管理”当中,将环境友好型设备投资称之为环境设备投资,并且论述了有关环境设备投资的经济性评价的5个步骤内容。这5个步骤分别为经济性评价的条件设定、经济性评价的数据输入、经济性评价的计算、经济性评价的计算结果的表示和经济性评价的投资方案的比较。

经济性评价的条件设定

经济性评价的条件设定主要包括设备投资决策的判断基准和实施决策的前提条件两个方面。

设备投资决策的判断基准

首先作为设定的条件,要确定和实施环境设备投资决策相关的判断基准。类似于这方面的判断基准有以下几项内容。

投资成本的最小化:投资成本的最小化是指决定对初期投资的最小化还是对总费用的最小化而进行的一项选择。

投资的预算性:通过以下几种指标,评估投资的预算性(为获得利益的贡献程度)。

投资回收期法(pay-back period:PBP)

投 资 报 酬 率 法(return on investment:ROI)

净现值法(net present value:NPV)

内部收益率法(internal rate of return:IRR)

投资效率指标法(Profitability index:PI)

投资的效果性:作为投资的效果性(环境负荷削减的效果)主要是在努力实现以地球环境问题或经营战略为出发视点所设定的环境目标同时,如何决定计算环境负荷削减量、环境负荷原单位削减、及对投资环境改善率的一项指标。

实施决策的前提条件

资本费用。决定需要多少资本费用(cost of capital)。

折旧方法。折旧方法采用的是定额法还是定率法,另外也要确定折旧偿还期间的年数。

经济性评价的数据输入

与设备投资案相关的财务数据:初期投资额(设备的采购费用等);设备运营成本(人件费、能源费、材料费、修理费等);设备的经济寿命(折旧偿还期间);使用后的废弃费用。

不实施设备投资案情况下的财务数据:追加的投资额;设备运营成本;使用后的废弃费用。

设备投资案的环境负荷削减效果:环境负荷削减额;原单位基准量(生产量、销售量)设备初期投资额。

(一)经济性评价的计算(省略)

(二)经济性评价的投资案比较

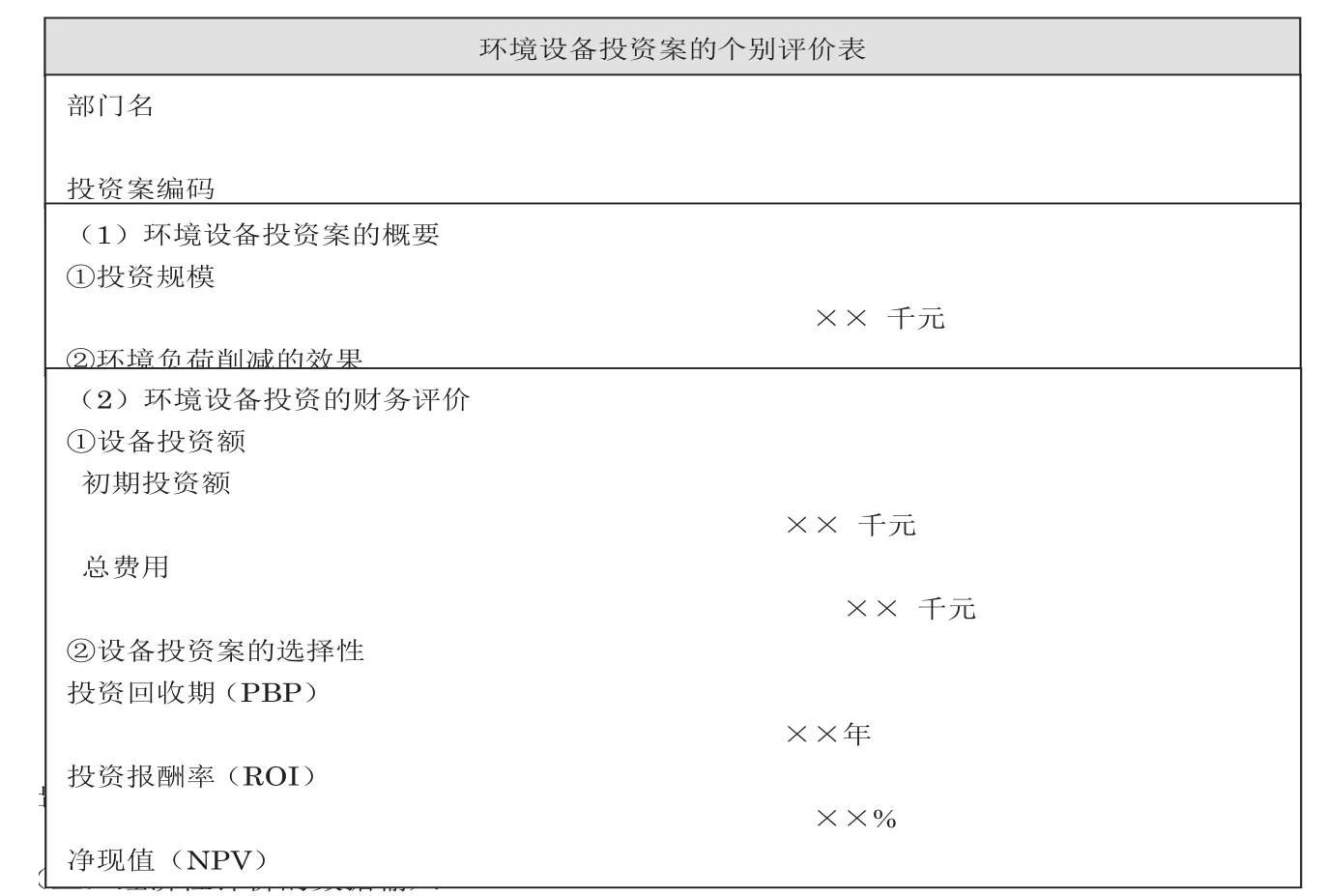

设备投资案的个别评价表如图1所示。

(三)经济性评价的数据输入

把所有设备投资项目的评价结果集中到一起,根据其结果排列投资项目的优先顺序,然后决定是否实施。

小结及今后课题

选择决策方案时要注意选择那些和实现环境目标相关度高和紧迫性强的环境投资方案。若有利于同一个环境目标实现的多数代替案共存时,从中选择能够降低环境负荷、效果最明显最经济性的方案。

现实企业的活动中,环境负荷削减效果和经济性都考虑的企业只占极少数,更多的企业只考虑其中的一个方面。因为经济性的计算的技术问题还没有得到充分地理解,特别是环境友好型设备投资,虽然代替案的检讨更多的情况下是由对现场情况非常熟悉的部门来完成,但是部门中能够懂得降低环境负荷的经济性计算的人才还是寥寥无几。尤其是我国企业,不但要重视环境设备投资决策者的培养,还要重视能够懂得设备的经济性计算、懂得环境管理会计人才的教育。为了更有效地解决环境问题,把环境友好型设备投资,如何与其他环境管理会计手法结合起来进行运用,这也是我们所要思考的另一个课题。

(作者单位:大连外国语大学经济与管理学院)

图1 经济性评价的结果表示

猜你喜欢

房地产导刊(2022年4期)2022-04-19

汽车工程师(2021年12期)2022-01-17

英语文摘(2020年12期)2020-02-06

东北电力技术(2016年2期)2016-05-17

中国化肥信息(2016年35期)2016-05-17

四川电力技术(2015年5期)2015-12-19

中国塑料(2015年11期)2015-10-14

核科学与工程(2015年2期)2015-09-26

大众文艺(2015年4期)2015-07-13

减速顶与调速技术(2015年4期)2015-03-16