作业成本法在ST高校生均培养成本核算中的应用研究

2017-12-08 14:08陈辉周镭

陕西教育·高教版 2017年11期

陈辉+周镭

【摘要】高校生均培养成本是核定拨款标准和制定学费收费标准的主要依据,然而,有关核算高校生均培养成本的研究尚处于探索阶段。基于此,本文结合ST高校实际案例,从作业的划分到作业动因的确定,再到将资源分配至作业中心,直至将作业成本分配至不同的成本计算对象,尝试了作业成本法在核算高校生均培养成本中的应用。最后提出几点建议:高校要提升成本管理理念,全员参与成本管理,应全面实施权责发生制,完善成本考核及评价体系。

【关键词】作业成本法高校生均培养成本成本核算应用研究

基金项目:国家自然科学基金资助项目(70672116);陕西省教育厅专项科研计划资助项目(08JK062)。

问题的提出

在计划经济时代,我国高校教育曾一度处于国家统管、资金由政府全额拨款的状态,日益形成了办学经费来源渠道相对单一、没有成本观念的局面,从而造成了高校成本控制意识薄弱的后果。近些年来,我国高校办学经费的来源呈现多元化结构。然而,高校管理层、债权人、投资者等利益相关者开始关注高校教育成本信息,并要求高校能准确、及时地提供,以便满足其决策需要。由于高校生均培养成本是核定财政拨款标准和制定学费收费标准的主要依据[1],因此,政府部门也需要获得更为精确的成本信息。截至目前,高校生均培养成本核算理论和实践研究尚处于探索阶段。

高校不僅涉及教学管理该项直接作业,而且还涉及学生管理、思想教育、学科建设、科研、后勤、离退休等众多间接作业,且间接作业所占比重高。综上,准确进行高校生均培养成本核算,对于提高财务管理水平,正确处理政府、学校、家庭三者之间的分摊,合理确定高校办学规模,确定生均拨款和学费收费标准,具有深远的意义。鉴于此,笔者在归纳核算高校生均培养成本相关研究,并充分借鉴国内外研究成果的基础上,采用作业成本法来核算ST高校生均培养成本。

相关概念界定及相关研究综述

1.高校生均培养成本内涵

本文所研究的生均培养成本是指在一定的会计期间,平均分摊到每个学生的各项直接和间接支出的总和,不包括机会成本和离退休人员的费用。纵观我国高校生均培养成本的研究历程,不难发现,多年来我们所从事的高校生均培养成本研究,主要侧重于两个方面:一方面是倾向于从理论方面入手研究用会计核算的方法进行生均培养成本的核算;另一方面着重于生均培养成本效益分析,借助统计数据并建立数学模型研究其变化趋势[2]。

2.作业成本法

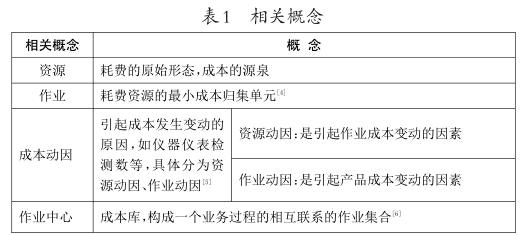

作业成本法(ABC法)即基于作业的成本计算方法,兴起于制造业企业,于20世纪90年代逐步推广到商业、金融及医院等行业,并取得了初步成效。相对而言,该方法在间接成本的分配方面有新的突破。首先根据作业消耗资源多少,将资源价值分配到各作业中心,[3]然后根据产品或服务耗用的作业活动数量,将成本分配到成本对象。相关概念介绍详见表1。

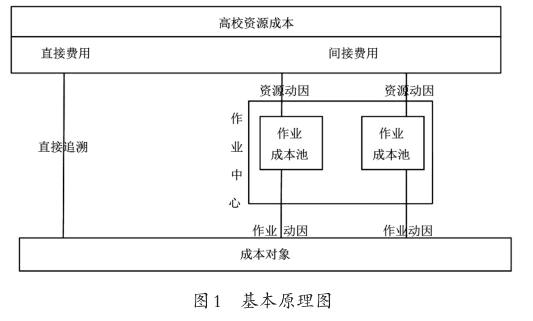

该法既能准确核算成本,又在成本管理方面具有自身优势。利用此方法不但能准确核算成本,利于高层进行有效决策。高校间接成本所占比重大、计算机技术先进、财务人员素质较高等特点满足作业成本法实施的前提。基于此,本文试图运用此法来核算高校生均培养成本。该法基本原理如图1所示。

3.研究综述

Morrow等最早开始探索采用该法核算高校生均培养成本。随后Granof等进一步论述了作业成本法适用于高校等非营利性组织,能为管理者提供精确的成本数据,便于提高财务管理效率。Ismail将该法与统计软件有机结合,成功地研发出成本核算系统[7]。国内学者佟惠颖首次尝试该法核算在高校培养成本中的运用。[8]瞿华探讨了作业成本法在高校中的应用,并设计了该法核算高校培养成本的流程。[9]杨世忠等通过研究发现作业成本法能准确核算高校各院系、各专业的生均成本,尤其是适用于研究型高校的成本管理。[10]

有关生均培养成本核算的几点说明

1.明确高校成本主体

从对外报告角度来讲,成本主体应为高校。从高校内部财务管理角度来说,高校成本核算主体既可以是高校,又可以是各个院系。若高校为成本主体,虽利于管理层决策,但不便于成本控制、分析;若院系为成本核算主体,既能合理地细分成本,又能精确地核算各院系生均培养成本,进而便于分析高校整体的成本效益。鉴于此,本文研究高校成本主体为各院系。

2.合理划分成本核算期间

从理论上说,成本核算期间应与高校培养学生周期一致,即按照整个学年来确定成本核算期间,同时高校收费工作也是按照学年度进行的,因此,本文所讲的成本核算周期为一个学年。

3.确定会计核算基础

本文采用修正的收付实现制[11],剔除离退休人员费用、基建投资和固定资产,增加“预提费用”和“待摊费用”会计账户,高校事业费=收付实现制下经费支出-本期离退休人员相关费用-基建投资-固定资产购置成本-本期预提费用+本期待摊费用。

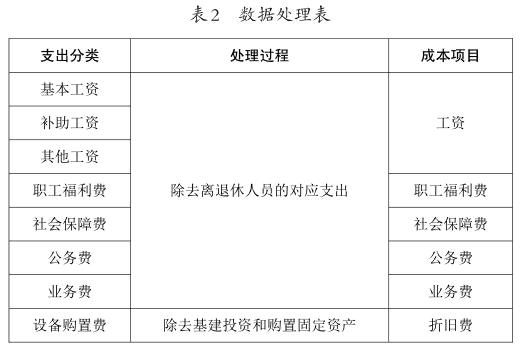

4.数据处理

核算高校的生均培养成本不仅仅涉及财务部门,还需要后勤处、教务处、学生处、招生就业处等部门提供相关资料。财务部门提供的会计资料是核算生均培养成本的最基本资料。为真实客观反映高校生均培养成本,现对会计数据进行以下几个方面的处理:因为离退休人员费用和现时高校办学无关,所以高校生均培养成本中不包括离退休人员的费用,在数据处理过程中应剔除。同时,将基建投资和固定资产剔除。修正的收付实现制下,增加“预提费用”和“待摊费用”账户,高校事业费=收付实现制下经费支出-本期离退休人员相关费用-基建投资-固定资产购置成本-本期预提费用+本期待摊费用。数据处理过程如表2所示。endprint

案例分析

1.案例简介

ST高校是一所地方高职院校,各类在校学生11815人,以全日制高职为主。设有8系4部,开设39个专业。该校在编职工664人:其中高级职称(包括正副高)118人,中级职称343人,初级职称183人,见习生20人(见习期为一个学年)。2015—2016学年该校财务支出13668.61万元,其中人员成本支出约7280万元。该校校园占地1150亩,图书藏书量89.07万册。(本文模拟数据是由该校2014—2015学年相关数据整理)

2.案例应用

(1)确定高校资源消耗项目

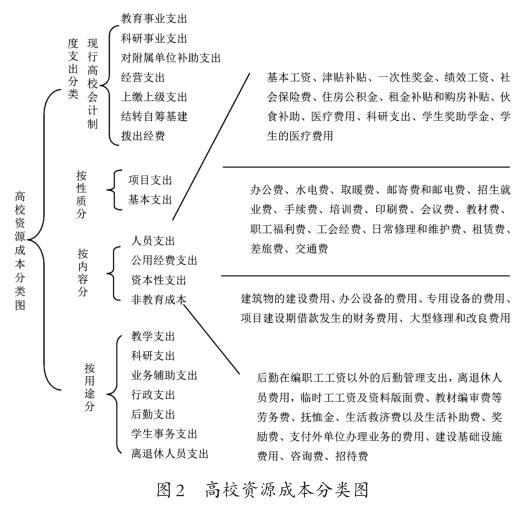

高校生均培养成本是指与教学活动相关的直接和间接的资源消耗总和,直接资源消耗是指能够直接分摊到每个学生身上的货币价值表现,而间接资源消耗是根据某一分配比例进行分配。高校资源成本分类如图2所示。

(2)确定作业及其动因

主要作业涉及各院系教学管理、学生管理、科研工作[12];而支持作业指除主要作业以外的为培养人才提供支持的作业,如人事、财务、招生、就业等所发生的作业。具体分类见表3。

(3)分配资源至作业中心

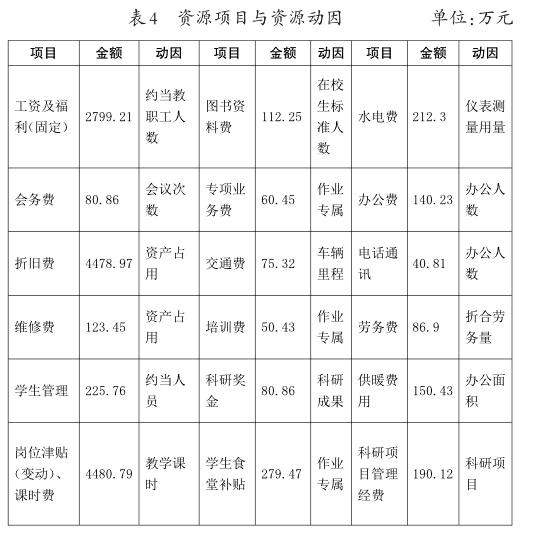

根据资源动因,分配非专属作业资源。资源动因一般有约当教师数、约当学生数、实际学生数、教学课时、仪表测量数等[13]。资源动因如表4所示。

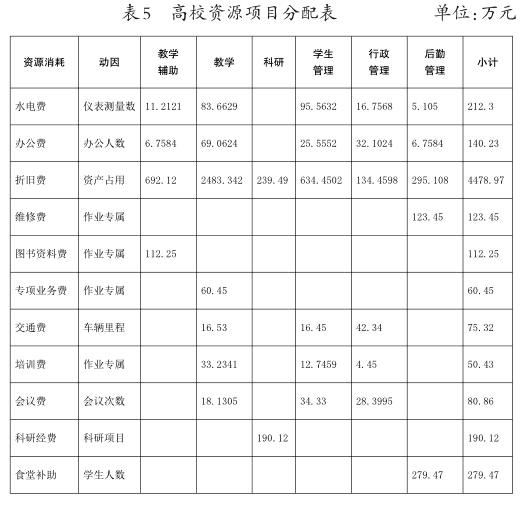

依据数据来源归集了高校生均培养成本资源项目,因为该校各系部的人员经费、课时费、奖助学金费用、教学经费及学生活动经费直接计入各系部生均培养成本。然而,该校后勤处直接管理学生食堂,因此学生食堂补助279万元应直接归属于后勤管理作业中心。办公费共计支出140.23万元,分配给各作业中心,分配率为140.23/664=0.2112,教学辅助管理作业中心分摊办公费为:0.2112*32=6.7584万元;教学管理作业中心分摊:0.2112*327=69.0624万元;学生管理作业中心分摊:0.2112*121= 25.5552万元;行政管理作业中心分摊:0.2112*152=32.1024万元;后勤管理中心分摊:0.2112*32=6.7584万元。部分资源分配如表5所示:

X系部的人员经费、课时费、奖助学金费用、教学经费及学生活动经费共计530.12万元直接计入生均培养直接成本,其他间接成本分配如表6所示。

3.研究结果

以2014—2015学年为例,ST学院X系部生均培养成本为12350.73元,其中专属成本为5192.16元。另外,在研究该学院其他系部生均培養成本时,发现Y系部生均培养成本最高为20130.22元。究其原因不难发现,该系部主要培养学生工程施工技术,为了提高学生实践能力,购买了大量先进的实习设备、实验器材等,相应的固定资产折旧费用较高。

参考文献:

[1]陈琬桐:《高校教育成本核算问题研究》,《北京交通大学》2014年第6期,第18-19页。

[2]戴震林:《作业成本法在高校生均教育成本核算中的应用及管理对策研究——以东部沿海某高校为例》,硕士学位论文,宁波大学,2013,12。

[3]牛红雁:《第三方物流企业成本核算与控制研究》,硕士学位论文,北京交通大学,2014,12。

[4]陈佳毅:《作业成本在高校教育成本核算中的应用——以HB大学A校区为例》,硕士学位论文,河北大学,2014,12。

[5]秦路、彭泽平:《作业成本法在高校教育成本核算中的实证研究》,《西南师范大学学报》2015年第6期,第113-114页。

[6]戴震林:《作业成本法在高校生均教育成本核算中的应用及管理对策研究》,硕士学位论文,宁波大学,2013,11,第4-7页。

[7]杜荣江、马祥兰:《基于作业成本法的高校教育成本核算研究》,《河海大学学报》2014年第4期,第74-77页。

[8]关翠:《作业成本法在高校教育成本核算中的应用研究》,《财经界》2015年第2期,第123-124页。

[9]祁兴慧:《新高校会计制度视角下的预算管理研究》,硕士学位论文,内蒙古大学,2012,12。

[10]杨世忠、许江波、张丹:《作业成本法在高校教育成本核算中的应用研究》,《会计研究》2012年第4期,第17-19页。

[11]王朋、余思明:《基于作业成本法的高校教育成本计量研究》,《会计之友》2015年第5期,第82-86页。

[12]严品:《作业成本法在安全职业学院教育成本核算中的应用》,硕士学位论文,湖南大学,2014,12。

[13]王京姝:《作业成本法在我国高校教育成本核算中的应用研究》,硕士学位论文,山东财经大学,2014,12。

作者单位:陈辉陕西铁路工程职业技术学院陕西渭南

周镭西安工程大学市场营销系陕西西安endprint

猜你喜欢

中国市场(2021年34期)2021-08-29

河北金融年鉴(2021年0期)2021-08-25

经济技术协作信息(2018年18期)2019-01-23

经济技术协作信息(2018年8期)2019-01-14

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2018年10期)2018-08-20

消费导刊(2017年24期)2018-01-31

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23

当代贵州(2015年5期)2015-12-07