股权激励模式与企业非效率投资行为研究

——基于代理成本中介和股权集中调节的视角*

2017-12-06 02:42李小娟

湖南大学学报(社会科学版) 2017年6期

李 小 娟

(1.中南大学 商学院,湖南 长沙 410083;2.湖南财政经济学院 公共管理学院,湖南 长沙 410205)

股权激励模式与企业非效率投资行为研究

——基于代理成本中介和股权集中调节的视角*

李 小 娟1,2

(1.中南大学 商学院,湖南 长沙 410083;2.湖南财政经济学院 公共管理学院,湖南 长沙 410205)

基于委托代理理论和2010-2015年234家实施股权激励上市公司的样本数据,探讨了股权激励模式对企业非效率投资行为的影响机制。研究发现,与限制性股票激励模式相比,股票期权激励模式对过度投资的影响更显著,对投资不足的影响不存在统计意义上的显著性;代理成本在股票期权激励模式与企业过度投资之间起部分中介作用;股权集中度会弱化股票期权激励模式对过度投资的抑制效果;同时也会弱化股票期权激励模式与代理成本之间的关系强度。

股票期权;限制性股票;企业非效率投资;代理成本;股权集中度

一 引言及文献综述

投资行为作为企业发展和价值增长的源泉,其效率高低直接关系着企业存亡。在现代企业制度建立与完善的过程中,企业非效率投资行为时有发生。管理者为追求自身利益最大化,盲目扩大投资规模,将自由现金流投资在净现值为负的项目上,进而导致过度投资现象的出现;或因管理者不想承担投资新项目所产生的风险、损失,而放弃一些净现值为正的项目,造成投资不足[1]。过度投资和投资不足都是企业非效率投资行为的表现形式,是阻碍企业长期发展的重要因素。因此,如何有效地抑制企业非效率投资行为的发生,已成为企业战略管理的核心问题。

在已有的关于股权激励与企业非效率投资关系的文献中,存在着“利益趋同”与“壕沟效应”两种截然不同的理论假说,在此基础上得出的研究结论也大相径庭。Jensen和Meckling、Stulz的研究认为股权激励能促进股东与管理者利益趋同,对缓解两者之间的利益冲突、降低代理成本和抑制企业非效率投资行为的产生都具有一定的积极意义[2-3]。罗付岩和沈中华认为股权激励能有效降低股东与管理者之间的代理成本和抑制企业非效率投资行为的产生[4]。彭耿和廖凯诚认为股权激励能有效地抑制过度投资行为[5]。然而,支持“壕沟效应”假说的学者认为股权激励对抑制企业非效率投资行为的发生并没有产生积极的作用。这是因为高管持股比例的上升不利于股东对其实施有效的监督,反而会诱发管理者为追求自身利益最大化,做出不利企业价值增长的投资决策,最终损害了股东利益。Poulsen认为大股东以自身利益为导向会增加其对公司的控制权,影响公司的投资决策[6]。汪建和卢煜等人研究发现股权激励实施后,中小板上市公司的代理成本问题并没有得到显著的降低,实施股权激励的公司更容易产生过度投资行为[7]。李春玲和高鹏研究发现股权激励未能通过抑制企业非效率投资而间接达到降低代理成本的预期目的[8]。从上述文献我们发现股权激励的实施效果尚未形成统一论定,究其原因,文献普遍从外生性视角出发将股权激励设为单一解释变量进行实证回归,并无区分股权激励模式、激励强度等因素对结果变量的影响。此外,有关股权激励模式的研究,大量文献是基于内生性视角研究股权激励模式选择偏好、有效性以及方案设计[9-12],鲜有文献研究股权激励模式对企业非效率投资影响。不仅如此,股权激励模式的选择及实施效果会受到公司治理结构的影响,尤其在公司治理坏境薄弱时,企业会更多地选择限制性股权激励方案,而此时,股权激励就可能成为企业高管为自身谋取福利的工具[13-15]。可见,合理的股权激励方案与良好的公司治理结构既能保证激励的效果,又能对管理者实施有效的监督。这就意味着在研究我国股权激励的实施效果时,需要考虑现行的制度背景,如股权结构畸形、一股独大以及国有企业与民营企业资源迥异等现象,在这种独特的股权结构环境下不同股权激励模式的实施效果如何?能否有效抑制企业非效率投资?这都是企业管理者在设计股权激励方案时必须正视和无法回避的问题。基于此,本文围绕上述问题,分析最常用的两种股权激励模式即股票期权与限制性股权的实施效果,并将股权激励模式、股权结构、代理成本以及企业非效率投资四者纳入到一个框架内进行分析,旨在弥补现有文献有关股权激励模式与企业投资决策研究的不足,并为企业管理者制定股权激励政策提供理论依据。

二 理论基础与研究假设

(一)股权激励模式与企业非效率投资

委托代理理论认为,现代企业两权分离产生的代理冲突是导致企业非效率投资行为的根源,然而股权激励通过激励契约将股东与管理者之间的利益捆绑,能有效缓解股东与管理者之间利益冲突,减少委托代理成本和抑制企业非效率投资行为。自2006年股权分置改革以来,股权激励在我国才真正得到推行和发展,而主要采取的激励方式是限制性股票和股票期权。由于限制性股票和股票期权在基本性质、操作方式以及激励作用等方面均存在一定差异[16],因而,其对企业非效率投资的影响程度也不尽相同。Curtin通过研究认为选择股票期权往往更加有效[17]。汤萱和谢梦园等研究不同股权模式下的股权激励与企业资本投资效率的影响,发现股票期权激励对企业资本投资效率的作用更明显[18],这是因为股票期权的收益更大程度上取决于未来行权后的股价,而限制性股票的收益则与企业短期经营绩效密切相关,这也意味着相比于限制性股票激励模式而言,股票期权激励模式下的管理者为获得更高收益会更关注企业长期发展。可见,股票期权更有利于实现对管理者的激励作用,更具有激励效果。由此,我们提出假设:

H1:与限制性股票激励模式相比,股票期权激励模式的激励强度对企业非效率投资(过度投资或投资不足)的影响更显著。

(二)代理成本在股权激励模式与企业非效率投资之间的中介作用

代理成本是股权激励影响企业非效率投资的中介变量,股权激励先影响代理成本,进而影响企业非效率投资行为。现有文献显示以股票期权和限制性股票为主的股权激励方式能显著降低股东与管理者之间的代理成本,如Depken和Nguyen等研究发现限制性股权激励和高管的股票期权能够显著地减少代理成本[19],Beladi和Quijano的研究发现无论是股票期权还是限制性股票都能有效地降低代理成本[20],Belghitar和Clark认为在小公司中股票期权激励作用显著,并能有效地降低与投资相关的代理成本[21]。本文认为代理冲突是影响企业非效率投资行为的企业内部因素,其主要表现为股东与债权人、股东与管理者之间的两类代理问题,前者可能更多地导致投资不足现象的产生,这是因为股东的有限责任使其更愿意选择高回报高风险的投资项目,而债权人为了保证自身的收益会采取增加利息或限制投资条件等措施,形成资产替代效应,这种效应带来的问题容易导致企业的投资不足。而后者的代理冲突则可能导致过度投资,股东和管理者目标函数的不一致性使决策行为的主体(管理者)为了实现私人利益最大化而有“帝国建造”的倾向,导致现金流流入到净现值为负的投资项目中,出现过度投资现象。从这一角度分析可知,股票期权与限制性股票对代理成本的影响存在明显差异,由于股票期权的收益取决于公司未来的股价,这会激励管理者更多地关注公司长期绩效,而限制性股票收益则取决于企业短期经营绩效,可能导致管理者的短视行为。因此,股票期权可能更有利于解决代理问题,鉴于此,我们提出如下假设:

H2:与限制性股票激励模式相比,股票期权更能有效地降低企业代理成本;

H3:股权激励模式能经由代理成本对企业非效率投资(过度投资或投资不足)产生显著的负向影响。

(三)股权集中度对股权激励模式与企业非效率投资之间关系的调节效应

股权激励模式的实行效果会受到股权结构的影响。具体而言,在股权分散的情况下股权激励的效果更强,而在股权相对集中的环境下股权激励的效果会减弱。究其原因,股权激励实施目的是为了降低企业的代理成本,在股权集中度高的环境下股东对管理者的监督力度也相对较大,代理成本相对较低。这也意味着股权集中度高的企业没有必要向管理者(代理人)支付股票期权激励薪酬。相反,在股权分散的环境下,管理者对企业的控制权也随之增大,股东的监督力度小,代理成本也就相对较高,此时,股权激励计划的激励效应更易发挥。因此,我们提出研究假设:

H4:相比于低股权集中度,高股权集中度会减弱股权激励模式对代理成本的作用程度;

H5:相比于低股权集中度,高股权集中度会减弱股权激励模式对企业非效率投资(过度投资或投资不足)的作用程度。

综合以上假设,得到股权激励模式影响非效率投资的概念模型如图1:

图1 股权激励模式影响非效率投资的概念模型

三 研究设计

(一)变量选择

本文选择2010-2015年所有实施股权激励的上市公司的数据,并根据研究需要对数据按如下原则进行筛选:1)由于金融、保险类公司的会计核算口径与其他行业不同,剔除金融、保险类和ST、*ST、PT类上市公司;2)剔除数据不全和部分数据异常的上市公司;3)剔除实施其他激励方式的样本数据。最终,本文得到有效样本234家,数据来源于Wind、CSMAR数据库。

本文借鉴Richardson[22]的残差度量模型对企业非效率投资进行度量,将企业投资额(InvT)分解成新增投资(InvN)和维持性投资(InvM)两类;新增投资(InvN)分为最优投资(InvO)和非效率投资(InvNon),并用残差项表示企业非效率投资,具体模型如下:

InvT=InvN+InvM

(1)

InvN=InvO+InvNon

(2)

(3)

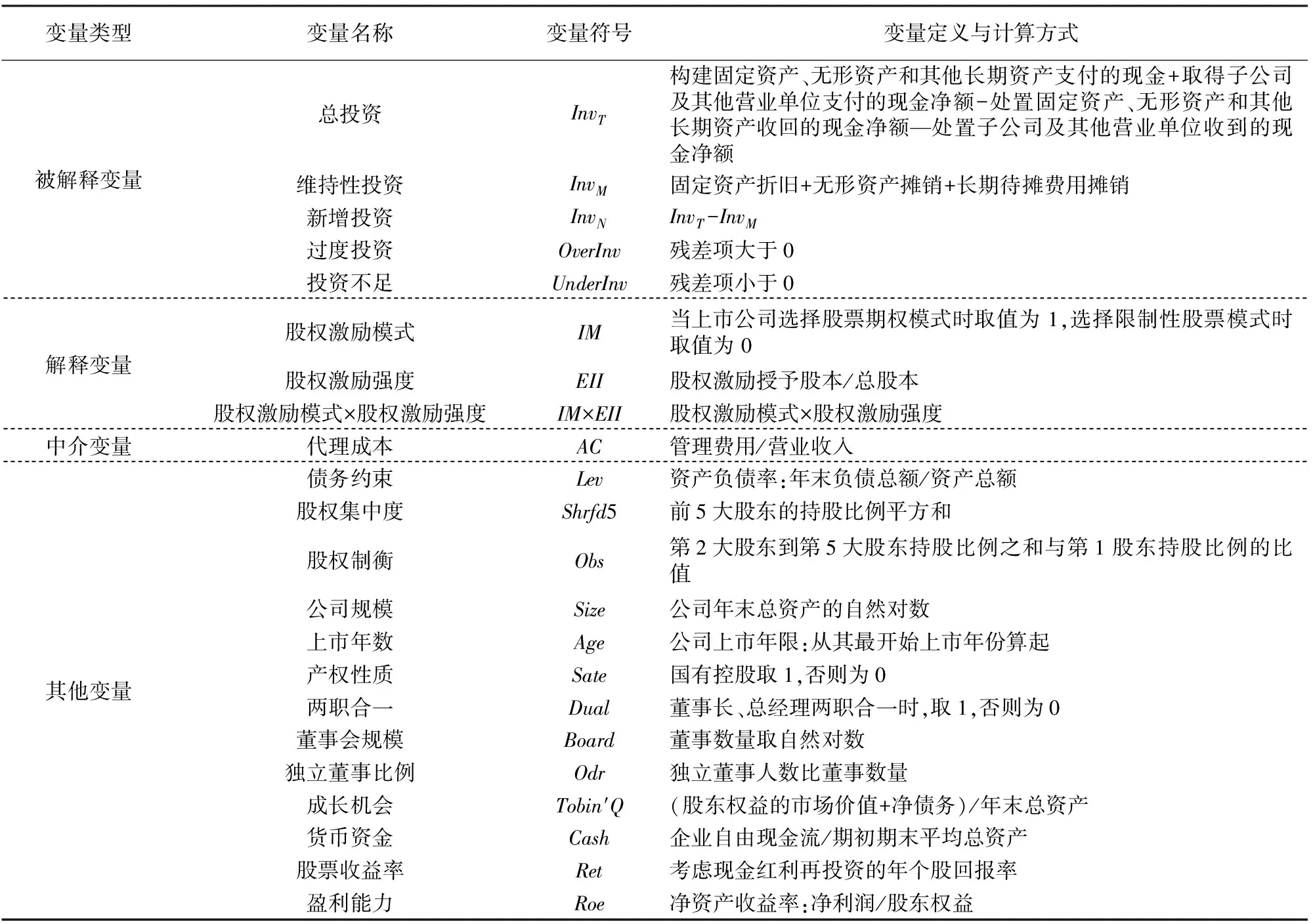

在公式(3)中,Tobin’Q为企业的成长(投资)机会,采用股东权益的市场价值加上净债务再与年末总资产之比表示;Cash为企业现金状况,采用企业自由现金流与期初期末平均总资产之比表示;Lev为资产负债率;Age为企业上市年数;Size为企业规模;Ret为股票收益率,采用考虑现金红利再投资的年个股回报率表示;InvNt-1为第t-1年的新增投资;Year和Industry分别表示年份、行业哑变量;表示企业非效率投资;一般而言,将残差大于零的视为投资过度(Overinv),小于零则表示投资不足(Underinv),我们把过度投资与投资不足统称为非效率投资(InvNon)。为了控制其他变量对该研究结果的影响,本文选取了若干控制变量,具体各变量如表1所示。

表1 变量选择与定义

(二)研究方法与模型构建

根据研究需要,借鉴温忠麟和叶宝娟[23]提出的有关中介效应检验方法和程序,构建如下模型:

(4)

(5)

(6)

上式中,InvNon表示非效率投资,即投资不足和过度投资,IM、OS和Controlv分别表示股权激励模式、股权结构和控制变量,ε表示随机扰动项。具体检验步骤是:首先检验股权激励模式对企业非效率投资的影响是否显著;其次,进一步检验股权激励模式对代理成本的影响是否显著;最后,检验股权激励模式和代理成本对企业非效率投资的影响是否显著。判断标准是:若β1、α1、1、4都显著则说明代理成本在股权激励模式与企业非效率投资之间起部分中介作用;若β1、α1、4显著而1不显著,则代理成本在股权激励模式与企业非效率投资之间起完全中介作用;若β1显著,α1、4至少有一个不显著,则选用Sobel检验中介效应(见式7)是否显著。a、b分别表示解释变量和中介变量的回归系数,即α1和4,Sa和Sb则表示a与b的标准误差。

(7)

四 实证分析

(一)样本数据的描述性统计分析

企业非效率投资(InvNon)的均值为-0.301,最大值为25.747,最小值为-22.961。股权激励强度(EII)的均值为0.038,最大值为0.098,最小值为0.005,这说明样本间的股权激励强度差异较大。而股权激励模式(IM)的分析结果显示,在样本中有大约67%的企业实行股票期权激励模式。对样本主要变量进行的相关性检验显示,各主要变量的相关性系数介于0.004到0.592之间,并未超过0.7,表明变量之间不存在较严重的多重共线性。股权激励模式与企业非效率投资、代理成本呈负相关,初步印证本文提出的研究假设。

(二)回归结果分析

表2模型(1)-(3)的回归结果显示,股权激励模式对过度投资产生负向且显著的影响,而对投资不足的影响不显著,说明股票期权能有效地降低企业过度投资,但对投资不足的作用效果不明显。当不考虑股权激励模式时,激励强度对过度投资的抑制作用显著(β=-2.951,P<0.05),对投资不足的抑制作用不显著(β=-0.618,P>0.1),而当考虑股票期权激励模式时,激励强度对过度投资的抑制效果显著增强(β=-6.09,p<0.01),对投资不足则产生不显著的正向影响(β=0.189,P>0.1),说明股票期权激励模式对过度投资的抑制效果要强于限制性股票,但对投资不足的影响效果却不如限制性股票。当引入股权集中度后,激励强度对过度投资的抑制效果显著减弱(β=-4.823,p<0.01),这表明股权集中度减弱了股票期权对过度投资的抑制效果。在投资不足的样本中,随着股权集中度的引入,股票期权激励模式对投资不足影响的显著性并没有发生改变,但作用程度从0.052下降到0.048,而激励强度对投资不足的作用反而有所上升。

表2 股权激励模式、代理成本与非效率投资的回归结果

注:***、**、*分别表示在1%、5%、10%的显著性水平下显著,计算结果保留小数点后3位。

模型(4)-(6)的结果显示,无论是在过度投资还是投资不足的样本中,股权激励模式对代理成本都有显著的抑制效果。不考虑股权模式时,股权激励强度显著正向地影响代理成本,但引入股权激励模式后,在过度投资的样本中,股权激励强度对代理成本产生负向且显著的影响,表明当企业面临过度投资困境时,实施股票期权激励模式比限制性股票更能有效地降低企业代理成本。但当企业面临投资不足时,实施股票期权对降低代理成本没有明显的效果。在过度投资的样本中,股权集中度负向调节激励模式与代理成本之间的关系。具体而言,随着股权集中度与激励模式交互效应的产生,股权激励模式对代理成本的影响变得不显著,股票期权模式下的激励强度对代理成本的抑制效果也下降了2.1%,显著性也减弱了。可见,当企业面临过度投资困境时,股票期权的实施需视企业股权集中度而定,因为股权集中度能有效地弱化股票期权对代理成本的抑制效果,而这一作用在投资不足中表现得并不明显。

模型(7)-(9)的结果显示,股权激励模式对过度投资产生负向且显著的影响,股权激励强度对过度投资的影响也是负向且显著的,而两者均对投资不足产生不显著的影响。代理成本对过度投资和投资不足均产生正向且不显著的影响。因此,我们需要采用Sobel检验代理成本的中介效应是否显著,Sobel的检验结果为Z=1.954,Goodman-1的检验结果为Z=1.953,Goodman-2的检验结果为Z=1.955,可见,三种统计检验值均显著。这表明在不考虑激励强度对结果变量的影响时,代理成本在股权激励模式与过度投资之间起部分中介作用。

五 结论与政策建议

通过将股权激励模式、代理成本与企业非效率投资纳入统一框架内进行探讨,并引入股权集中度这一调节变量,构建了一个有调节的中介模型。研究结果发现:1)股权激励模式能直接或间接地影响企业非效率投资行为,股权激励强度对企业非效率投资有一定的抑制作用,代理成本在股权模式与过度投资之间起部分中介作用;2)股票期权激励模式更有利于控制企业过度投资行为,但对投资不足的影响不显著,这是因为股票期权激励模式相比于限制性股票更能有效抑制代理成本的增长;3)股权集中度在股权激励模式与企业非效率投资之间起负向调节作用,即股权集中度能弱化股权激励模式对企业过度投资的抑制作用,这一效果也可通过弱化股权激励模式与代理成本之间的作用强度实现。因此,结合本文研究可知,股权激励模式能对企业代理成本和企业非效率投资产生负向影响,但其激励效果受股权集中度的影响。这表明管理者在设计股权激励方案时,需要对企业现行的投资状况进行仔细分析,尽可能选择股票期权激励模式,同时可结合公司股权结构特征来设计股权激励方案。本文研究只考虑了企业内部环境对股权激励模式的影响,并未引入企业外部环境因素,有其局限性,后续研究可以通过控制外部环境或引入企业内部其他因素进行实证分析。

[1] 罗付岩.股权激励能够抑制投资非效率吗[J].贵州财经大学学报,2013(03):29-36.

[2] Jensen,M.C.,Meckling,W.H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[3] Stulz,R.M..Managerial Control of voting rights[J].Journal of Financial Economics,1988(20):25-54.

[4] 罗付岩,沈中华.股权激励、代理成本与企业投资效率[J].财贸研究,2013(2):146-156.

[5] 彭耿,廖凯诚.股权激励对企业非效率投资行为的影响研究——基于高管过度自信中介效应的视角[J].财经理论与实践,2016,37 (04):44-49.

[6] Poulsen T. Corporate control and underinvestment[J].Journal of Management and Governance,2013,17(1):131-155.

[7] 汪建,卢煜,朱兆珍.股权激励导致过度投资吗?——来自中小板制导业上市公司的经验证据[J].审计与经济研究,2013(05):70-79.

[8] 李春玲,高鹏.股权激励抑制了投资不足吗?——来自中国上市公司的经验证据[J].燕山大学学报(哲学社会科学版),2015(1):6-8.

[9] 肖淑芳,石琦,王婷,易肃.上市公司股权激励方式选择偏好——基于激励对象视角的研究[J].会计研究,2016,(06):55-62.

[10] 刘广生,马悦.中国上市公司实施股权激励的效果[J].中国软科学,2013(07):110-121.

[11] 马会起.对我国上市公司股权激励模式有效性的理论探讨[J].经济体制改革,2008(02):53-56.

[12] 李锡元,刘艺婷,熊柏柳.拟上市中小型科技企业股权激励方案设计和风险防范——来自华烁科技的实践[J].科技进步与对策,2012(13):70-73.

[13] 徐宁.上市公司股权激励模式的选择偏好及动态演化——来自中国上市公司的经验证据[J].南京审计学院学报,2012,9(06):41-49.

[14] 姚晓林,刘淑莲.CEO股权激励会影响上市公司的并购决策吗?[J].山西财经大学学报,2015(12):91-102.

[15] Brown,L.D., Y,J.Lee.The relation between corporate governance and CEOs'equity grants[J].Journal of Accounting and Public Policy,2010,29(6):533-558.

[16] 徐宁.上市公司股权激励方式及其倾向性选择——基于中国上市公司的实证研究[J].山西财经大学学报,2010,32(03):81-87.

[17] Curtin L.L.. The Trouble with Stock Options[J].Journal of Economic Perspectives,2003,17(3):49-70.

[18] 汤萱,谢梦园,许玲.股权激励、制度环境与企业资本投资效率[J].金融经济学研究,2017,32(04):70-81.

[19] Depken C.A., Nguyen G.X., Sarkar S.K.. Agency costs, executive compensation, bonding and monitoring: a stochastic frontier approach[R].Working Paper, University of Texas at Arlington,2006.

[20] Beladi H., Quijano M.. CEO incentives for risk shifting and its effect on corporate bank loan cost[J]. International Review of Financial Analysis, 2013, 30(30):182-188.

[21] Belghitar Y., Clark E.. Managerial risk incentives and investment related agency costs[J]. International Review of Financial Analysis, 2015(38):191-197.

[22] Richardson S..Overinvestment Of free cash flow[J].Review of Accounting Studies,2006,11(2-3):159-189.

[23] 温忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补?[J].心理学报,2014,46(05):714-726.

ResearchonEquityIncentiveModelandInefficientInvestmentBehaviorofEnterprises:BasedonthePerspectiveofAgencyCostMediatorandEquityConcentrationModerator

LI Xiao-juan1,2

(1.Business School of Central South University,Changsha 410083,China;2.School of Public Administration,Hunan University of Finance and Economics, Changsha 410205,China)

Based on the principal-agent theory and the sample data of 234 equity incentive listed companies in 2010-2015 years, the influence mechanism of the equity incentive model on the inefficient investment behavior of enterprises was deeply explored. The study found that stock option incentive model of excessive investment is more significant than the restricted stock incentive model and the effect of insufficient investment is not of significant statistical significance; agency cost plays a partial mediating role between excessive investment and enterprise stock option incentive mode. Ownership concentration will weaken the inhibitory effect of stock option incentive model of excessive investment and the relationship between the strength and the weakening of the stock option incentive mode agency cost.

stock option; restricted stock;agency cost; inefficient investment; ownership concentration

2017-08-26

湖南省自然科学基金项目:战略新兴产业知识转移与技术创新路径分析(13JJ5037)

李小娟(1977—),女,湖南安乡人,中南大学商学院工商管理博士后,湖南财政经济学院副教授,湖南师范大学商学院硕士生导师,研究方向:知识管理、人力资源管理。

F279.23

A

1008—1763(2017)06—0074—06

猜你喜欢

中老年保健(2022年2期)2022-08-24

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

英语文摘(2019年2期)2019-03-30

趣味(数学)(2018年12期)2018-12-29

能源(2016年2期)2016-12-01

中国火炬(2014年8期)2014-07-24

中国火炬(2014年1期)2014-07-24