会计信息可比性对盈余管理的影响

2017-11-28 13:58颜敏屈晨晨

会计之友 2017年21期

颜敏+屈晨晨

【摘 要】 文章研究了2006—2015年中国上市公司会计信息可比性对应计盈余管理及真实盈余管理行为的影响。研究结果表明:会计信息可比性能够显著抑制应计盈余管理行为,但会显著增加真实盈余管理行为。按照内外部治理结构的不同进行分组检验,结果表明不同的内外部治理环境中,会计信息可比性与应计盈余管理的关系均存在,随着内外部治理环境的完善,真实盈余管理不再随着可比性的增加而增加。

【关键词】 会计信息可比性; 应计盈余管理; 真实盈余管理; 审计监督; 股权集中度

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2017)21-0075-07

一、引言

自我国会计准则与国际会计准则趋同以来,可比性这一会计信息质量要求就成为财务会计领域学者们关注的焦点之一。随之,研究会计信息可比性影响因素的文献层出不穷,研究成果表明会计信息可比性的影响因素包括会计准则与会计制度的变更、分析师跟随、机构投资者、审计师任期、审计师变更、产权性质、代理成本、产品竞争等,其经济后果的研究相对较少,主要有对资本成本、审计师审查成本、盈余管理等影响的研究。由于会计信息可比性的经济后果研究比较匮乏,会计信息可比性作为信息质量特征的必要性问题未能给出有力的答案,因此,本文对于会计信息可比性的经济后果进行深入的研究。

盈余管理一直是学术界研究的热潮,主要因为管理者进行盈余管理这一行为会危害公司利益以及投资者获得财务信息真实可靠的权利。其中盈余管理的行为手段分为两种:一是通过会计估计或会计政策选择操控报告盈余,一般体现在应计项目的变动上,称为应计盈余管理。应计盈余管理影响盈余的分配,不影响现金流量,易操控,隐蔽性差,是以前管理者平滑收益、粉饰报表的主要手段。二是通过构造真实的经济业务进行盈余操控。主要对经营性现金流量、销售成本、期间费用的操纵,不仅影响公司各期的盈余分配,而且影响公司的现金流量,其对公司的经营活动危害极大,由于隐蔽性好,不易被审计人员发现。随着监管环境的改善,管理者进行应计盈余管理的风险加大,增加了管理者进行真实盈余管理行为的动机。那么,会计准则的会计质量要求对于管理者的行为是否能够起到规范作用,就成了我们迫切想知道的问题,所以本文针对这一问题研究会计信息可比性这一质量要求对于盈余管理的影响。

二、理论分析与研究假设

(一)会计信息可比性

会计信息可比性是指当经济业务相同时,形成的会计信息应当相同;反之,当经济业务不同时,会计信息应当能够反映其差异。1989年,国际会计准则委员会(IASC)发布的《关于编制和提供财务报表的框架》把可比性作为四个主要特征之一,在国际会计准则趋同的背景下,可比性的研究越来越受到学者的重视。对于可比性的研究主要分为三个方面:一是会计信息可比性的测度方法的研究,二是会计信息可比性影响因素的研究,三是会计信息可比性经济后果的研究。

1.会计信息可比性的测度方法研究综述

会计信息可比性受到了广泛的关注后,国外的一些学者纷纷进行研究,但是主要研究的是不同国家的会计准则的可比程度[1-2]。当时测度会计信息可比性的计量方法主要有H、I和C指数法、马氏距离法、统计模型方法等[1,3-4]。会计信息可比性的测度方法只能研究国家间会计信息可比性,不能研究同一国家内不同公司个体间的会计信息可比性。直到De Franco et al.[5]构建了盈余—收益回归模型,把会计系统定义为企业经济业务生成财务报表的转换过程,开创了公司个体间会计信息可比性计量的先河,随后很多学者针对研究目的对盈余—收益模型的具体操作进行不断的调整[6-8]。

2.会计信息可比性影响因素的研究综述

会计信息可比性影响因素有直接研究和间接研究两种方式。一些学者通过会计方法选择间接研究会计可比性的影响因素[9-11],比如:Rahman et al.[9]指出行业类别、管理层结构、资产负债率以及审计师类型对公司选择会计方法有重要的影响;研究发现直接影响会计信息可比性的因素有现金流变化、代理成本、公司资产规模、成长性、分析师跟踪、强制采纳IFRS等[12-15],比如:Beuselinck et al.[12]通过研究应计正、负现金流变化直接研究会计可比性的影响因素,发现经济周期、制度特征均影响公司会计信息可比性;罗炜等[13]发现代理成本、分析师跟踪显著影响会计信息可比性,其中代理成本越高,会计信息可比性越低,分析师跟踪可有效提高会计信息可比性。

3.会计信息可比性经济后果的研究综述

相比于影响因素的研究,会计信息可比性的经济后果的研究比较少,De Franco et al.[5]研究发现会计信息可比性越强的公司,证券分析师跟踪者越多,预测精度也越高,说明会计信息可比性可以降低信息收集成本,能够提供更高质量的会计信息;近来学者将会计信息可比性经济后果的重心放在了其与盈余管理的关系上[16-18],如:Sohn[16]研究了会计信息可比性在企业应计与真实盈余管理行为选择中的作用。

(二)会计信息可比性与盈余管理

1.会计信息可比性与应计盈余管理

应计盈余管理是管理者通过操纵应计盈余达到牟取私利的行为,这一行为会损害投资者的利益。根据委托代理理论和信息不对称理论,一方面管理者与所有者之间存在信息不对称,管理层会利用私有信息最大化个人利益[19];大股东与小股东之间,大股东会利用信息优势,联合管理层制造虚假信息,侵占小股东利益。再者,根据信号传递理论,公司为向外界传递利好消息,粉饰报表,会采取多种盈余管理手段,严重误导投资者,损害了投资者利益并严重干扰资本市场的正常运作[20]。

会计信息可比性作为重要的信息质量要求,它在一定程度上能够抑制公司应计盈余管理行为,提高公司信息质量。首先,在同一行业中,企业的应计项目所占的比例基本是一致的,所以会计信息可比性越高,会计信息使用者可以通过同行业其他公司的会计数据来推断本公司的会计信息,以此判断本公司会计信息的合理性,如果不合理,则可以认为公司进行了应计盈余管理行为,所以会计信息可比性可以抑制应计盈余管理行为。其次,由于会计信息可比性使得公司之间的会计信息可比,外部监督者或信息使用者可以收集更多的相關信息,会加大发现应计盈余管理行为的风险。所以会计信息可比性提高时,企业进行应计盈余管理的程度和可能性都会降低,提出假设1。endprint

假设1:会计信息可比性与应计盈余管理显著负相关。

2.会计信息可比性与真实盈余管理

研究发现应计盈余管理受到抑制时,会促使管理者转而采取更多的真实盈余管理[21-23]。造成以上研究结果的原因有以下三个方面:第一,早期主要是通过应计盈余管理来实现一定的经济目的,现在再进行应计盈余管理的空间变小,在加上会计准则的完善,管理层用操纵盈余的会计估计或会计政策的选择范围变小,从而减少了应计盈余管理的使用,向具有较大空间的真实业务操纵的方式上转变。第二,应计盈余管理易受到审计人员的检查和制约,但是真实盈余管理是通过操纵真实活动,这些操纵盈利的真实活动很难和正常的生产经营活动区分开,所以相比与应计盈余管理,真实盈余管理行为具有更强的隐蔽性。第三,企业有时进行应计盈余管理调增(调减)会计盈余,为了避免会计盈余增减的异常变化明显,会采取真实经济业务操纵手段调低(调高)会计盈余。如袁知柱等[24]研究表明股权价值高估企业在初期会采用应计项目操纵手段来调高会计盈余,为了避免股价泡沫破裂时受到严厉的惩罚,经理人员也会采用真实经济业务操纵手段调低会计盈余,促使股票价格向其内在价值回归。所以会计信息可比性较高时,会计信息可比性会增加真实盈余管理活动行为,提出假设2。

假设2:会计信息可比性与真实盈余管理正相关。

三、研究设计

(一)会计信息可比性测度方法

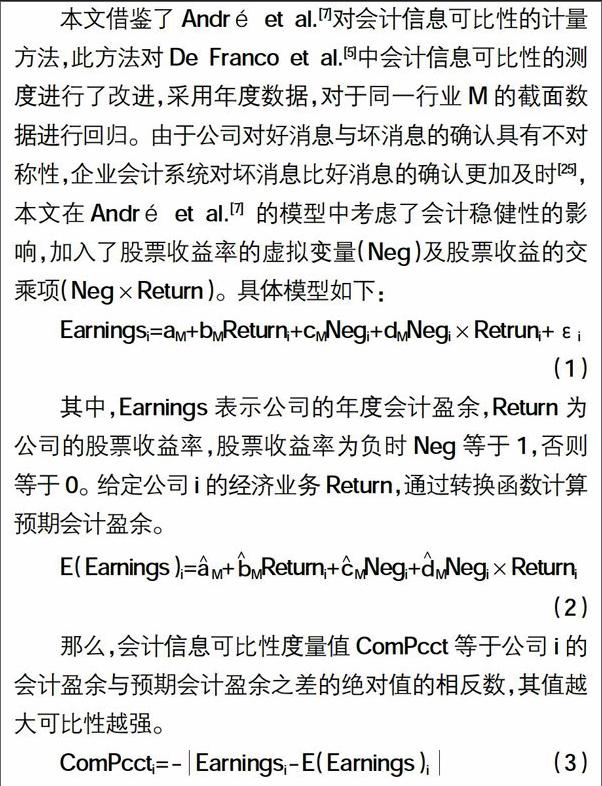

本文借鉴了André et al.[7]对会计信息可比性的计量方法,此方法对De Franco et al.[5]中会计信息可比性的测度进行了改进,采用年度数据,对于同一行业M的截面数据进行回归。由于公司对好消息与坏消息的确认具有不对称性,企业会计系统对坏消息比好消息的确认更加及时[25],本文在André et al.[7]的模型中考虑了会计稳健性的影响,加入了股票收益率的虚拟变量(Neg)及股票收益的交乘项(Neg×Return)。具体模型如下:

Earningsi=aM+bMReturni+cMNegi+dMNegi×Retruni+εi

(1)

其中,Earnings表示公司的年度会计盈余,Return为公司的股票收益率,股票收益率为负时Neg等于1,否则等于0。给定公司i的经济业务Return,通过转换函数计算预期会计盈余。

那么,会计信息可比性度量值ComPcct等于公司i的会计盈余与预期会计盈余之差的绝对值的相反数,其值越大可比性越强。

ComPccti=-Earningsi-E(Earnings)i (3)

(二)应计盈余管理的计量方法

本文采用修正的Jones[26]模型来度量应计盈余管理的程度。

TAi,t/A=a1(1/Ai,t)+a2(ΔREVi,t-ΔRECi,t)/Ai,t+a3(PPEi,t /Ai,t)+a4(IAi,t /Ai,t)+εi,t (4)

NDAi,t=a1(1/Ai,t)+a2(ΔREVi,t /Ai,t-ΔRECi,t /Ai,t)+a3(PPEi,t /Ai,t)+a4(IAi,t /Ai,t) (5)

AEMi,t=TAi,t /Ai,t-NDAi,t

其中TAi,t=NIOi,t-CFOi,t,,表示总应计项目;NIOi,t表示第t期营业利润;AEMi,t表示第t期的可操控应计数;CFOi,t表示第t期经营活动现金流量;Ai,t表示第t期期初与期末总资产的平均值;NDAi,t表示第t期的非操控应计数;ΔREVi,t表示第t期期末与期初的主营业务收入之差;ΔRECi,t表示第t期期末与期初的应收账款之差;PPEi,t表示第t期的期末的固定资产原值;IAi,t表示第t期期末无形资产与其他非流动资产之和。根据模型4进行分行业分年度的OLS回归,计算出a1、a2、a3和a4,代入模型5求出非操控应计数,然后用总应计数减去非操控应计数得出可操控应计数,即为应计盈余管理水平。

(三)真实盈余管理的计量方法

本文借鉴了Roychowdhury et al.[27]的方法来衡量真实盈余管理,通过构建模型6—模型8,分行业分年度进行OLS回归,计算得出回归模型的残差,即为操控性经营现金流量(ReCFO)、操控性生产成本(ReProd)和操控性酌量费用(ReExp)。

其中,CFO表示经营活动现金流量;SALES表示营业收入;ΔSALES表示营业收入的变化额;A表示资产总额;Prod为生产成本,等于销售成本与存货变动之和;DISExp是酌量性费用,包括当年的销售费用和管理费用。

真实盈余管理总额的计算公式可表达为:

REMi,t=ReProdi,t-ReCFOi,t-ReExpi,t (9)

其中,REMi,t为i公司第t年的真实盈余管理总额;ReProdi,t为i公司第t年的操纵性生产成本;ReCFOi,t为i公司第t年的操控性经营现金流量;ReExpi,t为i公司第t年的操控性酌量费用。

(四)会计信息可比性对盈余管理的回归模型设计

本文为检验假设1和假设2,借鉴前人的研究,构建如下回归方程:

EMi,t=a0+a1ComPcct+a2SIZE+a3LDR+a4GROETH+

a5TOP5+a6INDR+A7BOARD+a8BHSHARE+a9LTA+

a10SUSPECT+a11SAL+a12ROA+ε (10)

各变量定义见表1。

(五)样本选择及数据来源

本文研究了2006—2015年中国上市的A股公司,其中,剔除了金融业类公司,剔除了ST、*ST的上市公司,剔除了信息不全的公司數据,对于存在异常值或极端值的数据进行了缩尾处理,最后共得到18 176组样本观察值。数据来源于CSMAR数据库。endprint

四、实证分析及结果

(一)研究变量的描述性统计

表2报告了描述性统计,对于部分存在异常值或极端值的连续变量进行了缩尾处理。

从表2中可以看出:因变量absAEM均值为0.0397,说明样本中进行应计盈余管理的公司占总资产的3.97%,最小值为0,最大值为0.8044,说明不同公司之间应计盈余管理程度有很大差异。操控性经营现金流量(ReCFO)、操控性生产成本(ReProd)和操控性酌量费用(ReExp)的均值分别为0.0499、0.6353和0.1028,说明通过操控生产成本手段进行真实盈余管理占有63.53%,相比于操控经营现金流量ReCFO(4.99%)和操控酌量费用ReExp(10.28%),公司进行真实盈余管理更倾向于操纵生产成本。从控制变量来看均符合我国上市公司的总体情况。

(二)会计信息可比性与应计及真实盈余管理的回归检验

从表3可以看出,当被解释变量为应计盈余管理absAEM时,会计信息可比性ComPcct的回归系数为负(-0.034),在1%的水平上显著,说明会计信息与同行业其他公司的可比性较高的上市公司,其应计盈余管理行为较少,即会计信息可比性能够显著抑制管理层的应计盈余管理行为,验证了假设1。当被解释变量是真实盈余管理REM时,会计信息可比性ComPcct的回归系数在10%的水平上显著,说明会计信息可比性越高的公司真实盈余管理行为越多,验证了假设2。当被解释变量分别为操控性经营现金流量ReCFO、操控性生产成本ReProd和操控性酌量费用ReExp时,会计信息可比性ComPcct的系数为正,但都不显著,说明公司管理层在采取构造真实交易操纵盈余时,会综合采用销售操纵、成本操纵以及费用操纵等多种途径,这样避免引起单方面较大的波动,以至于增加盈余操纵的隐蔽性,这符合管理者采用真实盈余管理的动机,也说明了会计信息可比性与真实盈余管理呈正相关关系。

通过控制变量回归结果分析(以表3中A列和B列为例),A列中公司规模与应计盈余管理在10%的水平上显著正相关,B列中公司规模的回归系数在1%的水平上显著为正,说明公司规模较大的公司,管理层不仅采用应计方式操纵盈余增多而且通过构建真实活动方式操纵盈余也增多。董事会规模与应计盈余管理在10%的水平上显著负相关,与真实盈余管理的回归系数显著为正,说明规模较大的董事会只能抑制应计盈余管理行为,但是会使管理层转而选择隐蔽性较强的真实盈余管理行为。需要特别说明的是,从表3中的A列和B列可以看出,会计信息可比性ComPcct、长期负债率LDR、董事会规模BOARD、双重上市BHSHARE、保盈动机SUSPECT、资产收益率ROA等与应计盈余管理和真实盈余管理的关系相反,说明它们对于应计盈余管理和真实盈余管理的替代行为有一定的影响。

由于在模型10中控制变量较多,为防止变量间的多重共线性对于研究结果的影响,随后对于自变量与控制变量间的方差膨胀因子(VIF值)做了检验,发现VIF值最大值为1.53,均值为1.15,远小于3,说明多重共线性不影响回归结果。

(三)进一步分析与稳健性检验

1.外部监管环境的影响

审计作为独立的第三方监督上市公司的财务与治理机制,其目的是保护投资者获得公司信息的可靠性,抑制管理层的投机行为,增加财务报表的可靠性[28]。同时,审计监督也会影响会计信息可比性[29]。所以在考虑会计信息可比性与盈余管理之间关系时,要考虑到审计监督对于两者关系的影响。王艳艳等[30]研究发现国际“四大”审计的上市公司的信息透明度较高。本文将国际“四大”事務所以及合资事务所审计的上市公司作为高质量审计监督的样本,其他审计单位审计的上市公司作为低质量审计监督的样本,得到高质量审计组859个样本,低质量审计监督组17 317个样本,这符合我国上市公司接受国际四大审计量较少的事实。分析结果如表4所示。

从表4可以看出,无论是在高质量还是低质量的审计监督环境,会计信息可比性与应计盈余管理都在1%的水平上显著负相关,说明表3中模型A的结果是稳健的。然而,会计信息可比性与真实盈余管理在低质量审计监督环境下显著正相关,在高质量审计监督环境下无正相关关系,这一方面说明表3中的结果是稳健的,另一方面说明审计监督的重要性。国际“四大”审计的公司会计信息可比性与真实盈余管理的回归系数为负,会计信息可比性显著抑制应计盈余管理,也不会显著增加真实盈余管理行为。说明在高质量的审计机构在抑制管理者操纵盈余方面起到巨大的作用,外部监督力度的增强可以减少管理者在强可比性的情况下替代性地进行真实盈余管理操纵程度。

2.内部治理环境

在不同的内部治理环境下,管理者进行盈余管理的成本有很大差异,会计信息可比性与盈余管理的关系也受到很大的影响[17-18]。有研究表明股权集中度会影响公司盈余管理程度[31],所以本文利用股权集中度作为内部治理的代理变量,将研究样本分为高股权集中度与低股权集中度两组样本,其中,将前五大股东的持股比例大于50%的样本分为高股权集中度,小于50%的样本分为低股权集中度,分析结果如表5所示。

从表5来看,无论是高股权集中度还是低股权集中度的样本,会计信息可比性与应计盈余管理的回归系数显著为负。在会计信息可比性与真实盈余管理的关系中,低股权集中度的公司中,会计信息可比性的回归系数在5%的水平上显著为正;高股权集中度的公司中,会计信息可比性与真实盈余管理的回归系数为负。说明股权集中度的高低在抑制应计盈余管理上没有明显差别,但是会计信息可比性增强时,低股权集中度的公司会转而采取更多的真实盈余管理来替代应计盈余管理,高股权集中度的公司不会增加真实盈余管理行为。产生这一结果的原因主要是公司当控股股东持股额非常大时,控股股东利益就与公司利益相趋同,则对于管理者的监管会更加严格,管理者牟取私有收益的动机及其实现的盈余管理程度就会减弱。endprint

五、结论及展望

实证结果验证了假设1和假设2,会计信息可比性与应计盈余管理负相关,与真实盈余管理正相关,即当会计信息可比性越高时,中国上市公司进行应计项目操纵盈余管理行为越少,会转而采取构建真实经济业务操纵盈余。本文又考虑了内外部治理机构的影响,用审计监督、股权集中度分组检验,结果表明:无论审计单位如何,会计信息可比性都能显著抑制应计盈余管理,但是受高质量审计监督的公司会计信息可比性的增强不会增加真实盈余管理行为;会计信息可比性与应计盈余管理的负相关关系在不同股权集中度的公司中都显著存在,低股权集中度的公司会增加真实盈余管理来替代应计盈余管理,而高股权集中度的公司不会增加真实盈余管理行为。

本文研究结果表明,提高会计信息可比性是抑制盈余管理的重要途径,但是在治理环境不好的情况下,会计信息可比性对盈余管理的作用还很有限,所以,一方面应该努力改善我国企业的会计信息可比性,提高会计信息质量;另一方面应该改善我国企业内外部治理环境,加大治理力度和强度,保证资本市场中的会计信息有质有量。

【参考文献】

[1] RAHMAN A,PERERA H,GANESH S. Measurement of formal harmonization in accounting: an exploratory study[J]. Accounting and Business Research,1996,26(4):325-339.

[2] FONTES A, RODRIGUES L L, CRAIG R. Measuring convergence of national accounting standards with international financial reporting standards [J].Accounting Forum,2005,29(4):415-436.

[3] LEO G,VAN DER TAS. Measuring harmonization of financial reporting practice[J]. Accounting and Business Research,1988,18(70):157-169.

[4] MCLEAY S, NEAL D, TOLLINGTON T. International standardization and harmonization:a new measurement technique[J]. Journal of International Financial Management and Accounting,1999,10(1):42-70.

[5] FRANCO G D,KOTHARI S P, VERDI R S. The benefits of financial statement comparability[J]. Journal of Accounting and Economics,2011,51(3):240-258.

[6] NEEL M J. International financial reporting standards(IFRS)and the institutional environment: Their joint impact on accounting comparability[D].Texas A&M University,2011.

[7] ANDRE P, DIONYSION D, TSALAVOUTAS I. Mandatory adoption of IFRS by EU listed firms and comparability:Determinants and analysts forecasts[D].Working paper,ESSEC-KPMG Financial Reporting Center and The University of Stirling,2012.

[8] LIN S, RICCARD I W, WANG C. Relative benefits of adoption of IFRS and convergence between IFRS and U.S.GAAP:Evidence from Germany[D].Working paper,Florida International University,2013.

[9] RAHMAN A, PERERA H, GANESH S. Accounting practice harmony,Accounting regulation and firm characteristics[J].Abacus,2002,38(1):46-77.

[10] 胡志勇.論我国企业会计改革的效果:基于会计政策可比性视角[J]. 广州大学学报(社会科学版),2009(9):43-47.

[11] COLE V, BRANSON J, REESCH D. Determinants influencing the de facto comparability of european ifrs financial statements[D].Working Paper,Vrije Universiteit Brussel,2010.

[12] BEUSELINK C,JOOS P,VASN DER MEULENS. International earnings comparability[D].Working paper, Tilburg University,2007.endprint

[13] 罗炜,朱春艳. 代理成本与公司自愿性披露[J]. 经济研究,2010(10):143-155.

[14] PETERSON K, SCHMARDEBECK R,WILKS T J. Accounting comparability and earnings attributes[J/OL].2012.

[15] YIP R, YOUNG D. Does mandatory IFRS adoption improve information comparability?[J]. The Accounting Review,2012,87(5):1769-1789.

[16] SOHN B C.The effect of accounting comparability on earnings management[D].Working paper, City University of Hong Kong,2011.

[17] 胥朝阳,刘睿智. 提高会计信息可比性能抑制盈余管理吗?[J]. 会计研究,2014(7):50-57,97.

[18] 袁知柱,吴粒.会计信息可比性与企业应计及真实盈余管理行为选择[J].中国会计评论,2015,13(4):453-486.

[19] LEUZ C,NANDA D,WYSOCKI P D. Earnings management and investor protection:An international comparison[J]. Journal of Financial Economics,2003,69(3):505-527.

[20] 高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008(9):64-72,96.

[21] EWERT R, WAGENHOFER A. Economic effect of tightening accounting standards to restrict earnings management[J].The Accounting Review,2005,80(40):1101-1124.

[22] COHEN A, DEY A,et al. Real and accrual-based earnings management in the pre-and post-sarbanes-oxley periods[J]. The Accounting Review, 2008,83 (3):757-787.

[23] CHI W, LING L L,PEVZNER M. Is enhanced audit quality associated with greater real earnings management?[J].Accounting Horizons,2011,25(2):315-335.

[24] 袁知柱,郝文瀚,王艳辉,等.投资者保护、终极控制人性质与企业应计及真实盈余管理行为选择[J].中大管理研究,2014(4):66-94.

[25] BASU S. The conservation principle and the asymmetric timeliness of earnings[J]. Journal of Accounting and Economics,1997,24(1):3-37.

[26] JONES J. Earnings management during import relief investigation[J].Journal of Accounting Research,1991,29(2):193-228.

[27] ROYCHOWDHURY S.Earnings management through real activities manipulation[J]. Journal of Accounting and Economics,2006,42(3):335-370.

[28] BUSHMANR, SMITH A. Financial accounting information and corporate governance[J]. Journal of Accounting and Economies,2001,32(1/3):237-333.

[29] 謝盛纹,刘杨晖.审计师变更、前任审计师任期和会计信息可比性[J].审计研究,2016(2):82-89.

[30] 王艳艳,陈汉文. 审计质量与会计信息透明度——来自中国上市公司的经验数据[J].会计研究,2006(4):9-15.

[31] 张正国. 股权集中度、股权构成与盈余质量[J]. 技术经济与管理研究,2010(3):104-109.endprint

猜你喜欢

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

商(2016年26期)2016-08-10

商(2016年22期)2016-07-08

商业会计(2016年7期)2016-05-24

商(2016年8期)2016-04-08

商(2016年2期)2016-03-01