地方政府投融资平台的债务特点及风险分析

2017-11-28 14:03杜金向陈墨畅初美慧

会计之友 2017年21期

杜金向+陈墨畅+初美慧

【摘 要】 地方政府投融资平台作为地方政府债务的现实载体,其债务特点和风险研究成为一个重要的切入点,但由于缺乏数据,因而缺少相关的实证分析。选取全国30家投融资平台进行对比研究,发现平台公司的举债规模与地区经济的发展水平、平台所属层级呈正相关;平台公司主要依靠政府财政、土地资源进行融资,所融资金多投向市政建设公益类项目,偿债能力较弱,风险较大。文章基于层次分析法,选取30家平台公司2009—2014年数据,建立地方政府投融资平台风险预警体系,发现宏观上经济下行,中观上地区财政不良竞争,微观上平台公司经营不善导致了我国地方政府投融资平台的债务违约风险普遍存在。

【关键词】 地方政府投融资平台; 债务风险; 风险预警体系; 层次分析法; 风险防范

【中图分类号】 F812.7 【文献标识码】 A 【文章编号】 1004-5937(2017)21-0042-04

一、问题的提出

为应对经济危机,在2008年中央出台4万亿元经济刺激方案后,地方政府投融资平台在数量和规模上出现快速增长,城投债大规模发行。2012年平台贷款受到监管后,城投债的发行规模进一步扩大,2014年4月发行规模最高达2 700亿元。根据Wind数据统计,2016年第一季度共发行652只城投债券,发行金额为6 501.6亿元,较上一季度分别增长了10.65%和8.48%①。由于债务规模的急剧膨胀,地方政府的债务风险引起了各方关注。从地方政府角度看,选择过度信用扩张的方式,解决地方的城市基础建设融资问题,促进当地经济发展。然而这些方式使得地方政府借贷急速上升,地方政府的债务风险日益凸显。审计署报告显示,截至2013年6月底,地方政府负有偿还责任的债务余额105 789.05亿元,比2010年增长了57.64%,且以县级债务居多,地方政府投融资平台成为最大的借债主体,因其举债产生的政府债务达40 755.54亿元,占比38.53%②。从商业银行的角度看,平台公司在融资过程的贷款期限多在5—15年,以长期为主,但从2014年起,平台公司的贷款集中到期,银行贷款的回收压力加大,潜在风险呈上升趋势。从平台公司自身的角度看,在经济发展新常态的背景下,其项目自身收益率下降,整体盈利率下滑,各地财政收入增长速度也有所放缓,故而平台公司的偿债能力下降。由于平台公司主要采用负债融资,故而资产负债率过高,财务风险较大。

二、文献综述

(一)地方政府投融資平台风险的生成机制

李侠[1]认为地方政府投融资平台产生风险的原因有三点:第一,国家缺失对于地方政府投融资平台设立的合规性要求;第二,银行等金融机构在信贷过程中常常忽视审慎原则;第三,平台公司不合理的组建、融资、运营方式,导致了其债务规模过大,进而加剧政府的财政负担、银行的信贷负担。

(二)地方政府投融资平台风险的传导机制

1.债务规模的迅速扩张,加剧地方政府的财政风险。杨艳等[2]通过分析地方政府融资平台在筹资和投资过程中产生的财政风险,探索在“双边软约束”条件下财政风险向金融风险转化的传导机制,最后提出了应对地方政府融资平台风险转化的措施。潘俊等[3]利用省级政府数据,实证分析了地方政府投融资平台的融资风险与财政透明度等因素的关系,认为地方政府投融资平台的债务规模快速扩张,加大了地方政府的财政压力,严重时可能会危及宏观经济的发展;财政透明度越高,地方政府投融资平台的融资风险越低,债务规模越小。因此,要努力提高财政透明度,树立正确的政绩观,严格控制地方政府的债务规模,建立与之匹配的税收制度。

2.地方政府投融资平台的天然预算软约束机制,导致金融系统的信贷危机。张文等[4]利用Logistic模型,实证分析认为平台公司为获得贷款常常高估自身的盈利能力,以财政划拨、土地等为抵押物,银行等金融机构基于地方政府信用担保,忽略地方政府投融资平台的实际偿债能力,且地方政府与银行之间的“双向羊群”效应,导致债务不断累积,最终引发金融系统的信贷危机。

(三)地方政府投融资平台风险的防范化解机制

1.刘昊等[5]认为从宏观层面看,建立统一的债务统计体系与管理制度,严格限制新增平台,是应对当前地方政府债务风险的有效途径。孙东升等[6]以820家地方融资平台9年的财务数据为基础,运用CPV信用风险模型进行宏观压力测试,表明应促进宏观经济健康稳定可持续发展,宏观经济受冲击程度与对地方政府融资平台违约率正相关。

2.胡铭昊[7]认为从银行层面上看,需要严格对现有地方政府投融资平台贷款进行检查和清理,强化地方政府投融资平台项目管理,创新利用资产证券化这一融资方式,增加信贷资产的流动性,化解地方政府债务集中度风险,加强风险监管,切实提高银行的风险防范能力。

3.刘兆云等[8]认为从地方政府投融资平台自身看,应探索多元化的融资模式,改善平台公司融资结构单一的问题,拓宽民间资本的投资渠道,建立筹资、投资等财务活动的科学决策程序,确保平台公司的负债规模处于合理水平;建立投融资机构绩效评价体系,保证责权统一。

通过对国内外的相关研究文献梳理后发现,主要集中于地方政府投融资平台的发展现状,及其债务风险的形成、传导、防范与化解的研究。学者们普遍认为,我国地方融资平台的债务风险凸显,负债经营的模式使得其蕴藏着巨大的偿债风险,这很有可能演化为财政风险和信贷风险,最终引起一系列严重的社会问题。但目前仍缺乏对平台债务规模的风险预测的研究,防范风险的措施仍集中于宏观、中观层面,缺乏针对微观层面的具体措施。为了弥补地方政府投融资平台的研究不足,本文选取全国30家地方政府投融资平台,对其自身经营情况进行对比,建立风险预警体系,并提出相关建议。

三、研究设计

(一)指标体系说明

通过对地方政府投融资平台2009—2014年宏观、中观、微观环境进行分析,从这三个层次建立地方政府投融资平台风险预警体系。选取指标时遵循以下两点原则:其一,层次性、系统性原则,尽量做到全面综合,层次清晰;其二,可操作性原则,将平台公司风险的抽象概念转变为可观可测的项目。故本文选取GDP增长率、第三产业GDP占比以及宏观政策三个指标来反映宏观风险因素;选取区域经济增长率、区域第三产业占比、区域政府信用情况、区域制度环境四个具体指标来反映中观风险因素;选取公司资产负债率、综合毛利率、流动比率、地方政府支持力度、公司发展前景来反映微观风险因素。endprint

(二)研究对象说明

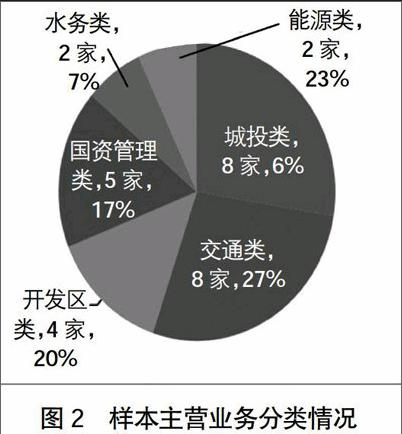

在选取研究对象时遵循以下两个维度:其一,样本来源多样化,地区的资源禀赋、战略地位、经济增长能力及发展潜力对地方政府投融資平台的发展有着很大的影响,故选取全国多个省(市、自治区)的融资平台进行研究对比;其二,主营业务差异化,平台公司的主营业务对其偿债能力、盈利能力产生影响,从而对债务风险状况产生影响。本文选取的样本情况如图1、图2所示。

(三)研究路径设计

在研究地方政府投融资平台风险状况时,首先对30家投融资平台债务规模进行描述,然后对30家融资平台的用途、担保情况、还款来源和还款期限进行分析,以展现地方政府投融资平台债务的基本特点。运用层次分析法确定风险评价指标的权重,根据加权求和得出各融资平台的风险评估综合得分并进行分析。

四、地方政府投融资平台的债务特点

(一)平台发债规模

30家投融资平台2014年发行城投债总规模367亿元,最高为20亿元,最低为3亿元,平均规模为12.2亿元。发债规模小于12亿元的有19家,占比约63%。其中地市级平台15家,县级平台4家,在东、中、西部分别为5家、7家、7家。发债规模居于12亿元到20亿元的有11家,其中市级平台9家,县级平台2家,主要来源于东部发达城市。数据表明,平台公司的举债规模与地区经济的发展水平、平台所属层级密切相关。经济发达地区的平台公司经营能力强,自身经营现金流稳定,负债规模也较大。同时平台层级越高,承担的融资职能越重,对资金的需求越大,其负债规模也越大。

(二)平台资金流向

这30家平台公司发债筹集的资金,用于社会性基础设施6笔、资源能源供应2笔、交通运输7笔、排水供水4笔、补充营运和偿还银行贷款11笔。数据表明,平台公司举债多用于城市建设方面,包括市政、交通、水利和开发能源等,占比约63%。但另一方面,发新债补旧债的现象在平台公司中比较普遍,仅样本中就占比37%,表明其偿债能力弱,盈利能力差,普遍存在还款压力,风险较大。

(三)平台担保情况

在选取的30家样本中,仅有3家在发债时有担保,占比10%,它们均以关联企业提供全额无条件不可撤销的连带责任保证担保。数据表明,投融资平台自身没有太多的经营性实物资产作为抵押物,更多的是依靠政府财政、土地资源进行融资,多数情况下无担保,潜在风险较大。

(四)平台还款来源

在抽取的30家样本中以自身经营性现金流为主要还款来源的有14家,以财政税收、专项拨款为主要还款来源的有16家。数据表明,在严重缺乏实物抵押的情况下,平台公司对自身的经营效益评估过于乐观,对地方财政也有过度依赖,偿债风险较大。

五、地方政府投资平台风险预警体系构建

(一)确定风险预警区间以及各指标的临界值

根据融资平台的不同风险状况将融资平台的风险预警区间划分为安全区间、基本安全区间、风险区间以及高风险区间四种情形,如表1所示。

在建立平台风险预警体系时,选取定量指标,也选取了定性指标,对其风险进行综合评价。对于定量指标,采取理论联系实际的原则,在国际通行衡量标准的基础上结合我国实际国情确定警戒线。对于定性指标,则通过分析各研究对象历史情况和当前经济状况,采取描述性标准确定其预警区间。如表2所示。

(二)确定指标权重

考虑准则层对融资平台风险预警指标体系的重要性、子准则层相对于准则层的重要性,分别确定指标权重,进行排序。运用层次分析法,在解得权重向量,通过一致性检验后,得表3。

(三)实证分析结果

将最终权重与各样本的风险评价值加权求和,计算出30家投融资平台风险评估的综合得分,见表4,对平台公司所含风险进行分析,得出结论,为其风险预警体系的建立提出建议。

从上述样本综合评分结果看,我国地方政府投融资平台在2008年经济危机后得到了一个较好的发展,2009年30家平台公司的经营状况都处于60—80分的安全区间内。但随后,样本平台公司的综合评分逐年下降,2010年开始,就有83%的平台公司处于45—60分风险区间;到2011年,比例上升到87%;2012年后,比例达到了100%。这表明地方政府投融资平台的风险普遍存在。从上述分析可以看出,地方政府投融资平台的风险来源主要有以下几点:其一,经济下行,平台公司所属的宏观环境对其发展造成了不利影响;其二,各区域之间通过发展投融资平台形成不良竞争,土地价值的普遍上涨,不利于平台公司的良性发展;其三,平台公司为实现市政建设等职能,除了向银行贷款外,主要手段就是发行城投债,在经济下行的压力下,城投债的规模不断扩张,并且多数借债、贷款没有实物抵押担保,将还款来源过度集中于政府财政,容易造成财政风险,同时借债、贷款还款期限普遍集中,易造成集中度风险。另一方面,用于补充营运和偿还银行贷款的融资比例逐步提高,借新债补旧债普遍存在更加加大了平台公司的偿债风险。

六、结语

地方政府投融资平台作为地方政府债务现实载体,分析其债务特点和风险现状是完善地方政府债务研究的重要内容。本文从30家平台公司的发债情况和财务状况出发,对比分析了地方政府投融资平台债务的规模、资金流向,担保状况和还款来源等特征。研究表明:地方政府投融资平台的债务风险普遍存在,针对这一现象,首先从宏观环境出发,审计部门应该在全国范围内展开对投融资平台公司资本金到位和来源情况审计检查,规范其设立和运作,防范平台公司的道德风险。其次从地方政府角度,对平台公司的项目类型进行区分,引入市场化机制,严禁政府兜底行为。最后从平台公司出发,坚持发展其主营业务,减少对地方政府的依赖,建立风险预警体系,使平台在安全和稳定的背景下不断发展壮大。

【参考文献】

[1] 李侠.地方政府投融资平台的风险成因与规范建设[J].经济问题探索,2010(2):162-167.

[2] 杨艳,刘慧婷.从地方政府融资平台看财政风险向金融风险的转化[J].经济学家,2013(4):82-87.

[3] 潘俊,杨兴龙,王亚星.财政分权、财政透明度与地方政府债务融资[J].山西财经大学学报,2016(12):52-63.

[4] 张文,夏晶,张念明.我国地方政府融资平台信用风险评估——基于Logistic模型[J].贵州社会科学,2016(10):151-157.

[5] 刘昊,张月友,刘华伟.地方政府融资平台的债务特点及其风险分析——以东部S省为例[J].财经研究,2013(5):123-133.

[6] 孙东升,陈昊,徐素萍.经济下行压力下地方政府融资平台违约率的估算[J].经济与管理研究,2015(6):97-103.

[7] 胡铭昊.资产证券化——化解商业银行地方政府融资平台贷款风险的有效途径[J].知识经济,2016(17):45-46.

[8] 刘兆云,钟毅.地方政府投融资平台风险及其防范措施——基于地方政府投融资公司视角[J].企业经济,2011(6):182-184.endprint

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

商界评论(2019年8期)2019-09-23

红土地(2018年7期)2018-09-26

创业邦(2018年8期)2018-08-28

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09

中国卫生(2016年4期)2016-11-12

创业邦(2016年6期)2016-06-20