ABC公司“机器换人”项目成本效益分析

2017-11-28 07:36宋慧敏申飞虎

会计之友 2017年22期

宋慧敏+申飞虎

【摘 要】 随着用工成本不断上涨,不少企业选择“机器换人”解决生产经营过程中碰到的问题,但“机器换人”项目成本效益如何分析成为这些企业面临的难题。文章以具体企业为例,将案例企业“机器换人”项目实施前后各三年的数据分类、拆分、归纳、统计,采用成本会计的分析方法,对该项目的成本效益做出具体分析。研究认为“机器换人”项目对ABC公司成本效益的影响主要体现在以下方面:提高产量,降低废品率,提高优质率;降低材料单耗;替代人工,降低人工支出;新增固定资产投资与运行维护成本;增加收入,提高毛利。

【关键词】 “机器换人”; 自动化智能设备; 成本效益

【中图分类号】 F424.7 【文献标识码】 A 【文章编号】 1004-5937(2017)22-0023-05

在轉型升级的关键时期,以人口红利为代表的中国经济旧的增长动能不断弱化[ 1 ],新的增长点有待突破。东莞作为中国经济的缩影,倒闭潮、搬迁潮、用工荒各类质疑不绝于耳,转型升级迫在眉睫。作为推进东莞转型升级的重要举措,“机器换人”于2014年9月开始实施,截至2016年1月,有1 300余家企业申请了“机器换人”财政专项补贴,企业对该项政策有较高的热情。

“机器换人”项目需要较大的初始投资额,如何评价“机器换人”项目的成本效益成为不少企业面临的难题[ 2 ]。目前关于“机器换人”的研究主要局限在描述性阶段,缺乏针对企业切实可行的效益分析研究,期望本文能在此方面为相关企业提供方法与参考。

一、“机器换人”政策简介

东莞市于2014年9月出台“机器换人”政策,包括《东莞市关于加快推动工业机器人智能装备产业发展的实施意见》《东莞市推进“机器换人”行动计划》《东莞市“机器换人”专项资金管理办法》三份文件。此外,还有其他配套政策,如《东莞3C产业智能制造示范工程实施方案》《关于大力发展机器人智能装备产业 打造有全球影响力的先进制造基地的意见》《东莞市智能装备产业发展规划(2015—2020年)》。这些政策主要从资金支持、莞产智能装备产业发展、平台支撑和科技金融与产业融合等方面做出规定,其中与本文相关的政策主要是提供资金支持方面。

从2014年起,东莞市财政每年安排预算两亿元资助企业利用先进自动化设备进行新一轮技术改造,并在东莞市电子、机械等重复劳动特征明显、劳动强度大、有一定危险性的行业企业中,特别是劳动密集型企业中全面实施“机器换人”。事后按项目设备和技术投入总额的10%给予奖励,采用莞产设备部分资助标准提高至设备投入额的15%,一般项目最高资金资助金额300万元,重点示范项目单个最高资助金额500万元。

二、ABC公司“机器换人”背景

ABC公司是一家中外合资企业,注册资本5亿元,2014年营业收入8亿元,净利润1亿元,该公司拥有完善的研发体系,在太阳能玻璃领域具有国际领先水平。

X#平板玻璃是ABC公司2011年才投产的新产品,对利润的贡献为负,但市场前景较好,存在学习曲线,且购入该自动化智能设备后,在废品率、优选品比例、人工成本等方面将有显著改善,毛利率将会呈现增加的趋势。

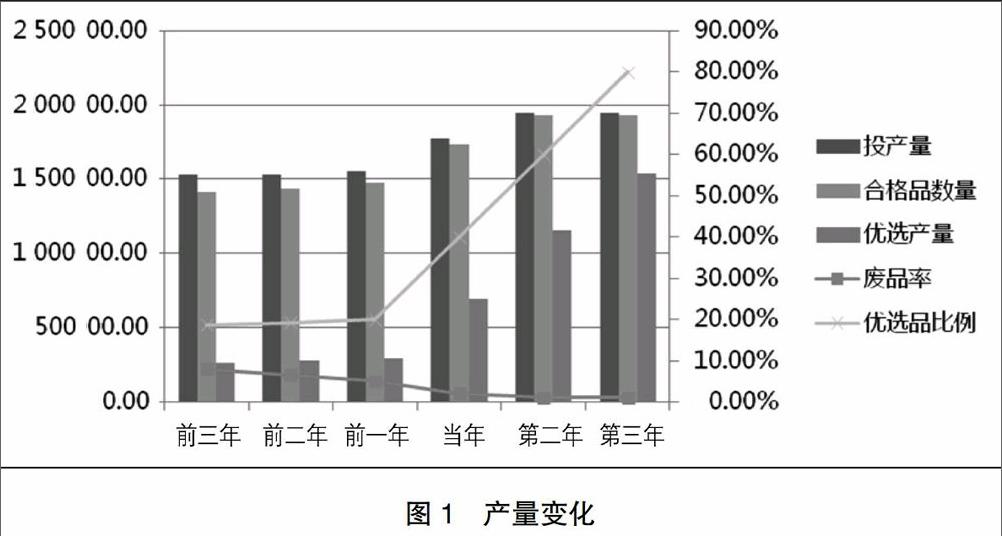

在更新改造前,ABC公司投产量基本在150 000吨左右,玻璃因重量较大、表面光滑、易碎等物理属性,人工操作中失误不断,由于学习曲线的存在,虽然废品率由8%减少到5%,但仍处于较高水平。合格品中品质较高的则作为优选品出售,优选品产量比例由18.7%提高到19.9%,提高不明显,不够理想。

该公司于2014年投资1 916.28万元人民币购置自动纵切系统、自动检测优化系统、纵掰纵分系统等一整套自动化智能装备(以下简称自动化智能设备),实现X#玻璃的连续在线生产,整个过程自动检测、自动优化、自动切割、自动分片、自动智能化旋转、自动堆垛取片。生产线自动化生产的实现,仅需要相关技术人员定时操作及实时监控外,不需要大批量的劳动力在线人工检测、人工切割、人工取片,极大地提升了生产效率,解决了公司效率低、产品质量不稳定、产能受限的难题。该自动化智能设备符合东莞市“机器换人”财政后期资金资助相关政策,并列入东莞市“机器换人”专项资金应用项目资助计划,按照投资额的10%予以补助。

三、ABC公司“机器换人”成本性态分析

(一)“机器换人”投资前成本效益分析

为评价项目,根据公司生产情况并与“本量利”分析结合,将“机器换人”项目实施前三年的成本、收入、效益进行分类、拆分、归纳、统计[ 3 ](详细数据略)。

把成本分为变动成本和固定成本。变动成本主要包括材料、燃料及动力、人工三种。材料方面,为简单起见,将材料简化为一种主要材料——石英砂,该材料单价逐年上升,但增长幅度不大。单位产量与材料的比值(即单耗)固定为1.41;燃料及动力方面,主要为水、电、燃料三种,单耗分别为0.26、90和162.14;人工成本方面,人均工资每年86 400元,共需要227名员工,每年费用合计为19 612 800元。固定成本主要包括原有设备折旧、机物料和其他三种,合计3 200万元左右。成本合计在1.90~1.94亿元之间。

收入方面,普通产品和优选产品的价格有明显区别,且销售单价呈增长趋势,收入在1.66~1.88亿元之间,也是增长趋势。由于该产品的成本大于收入,毛利为负数。

(二)“机器换人”投资后成本效益分析

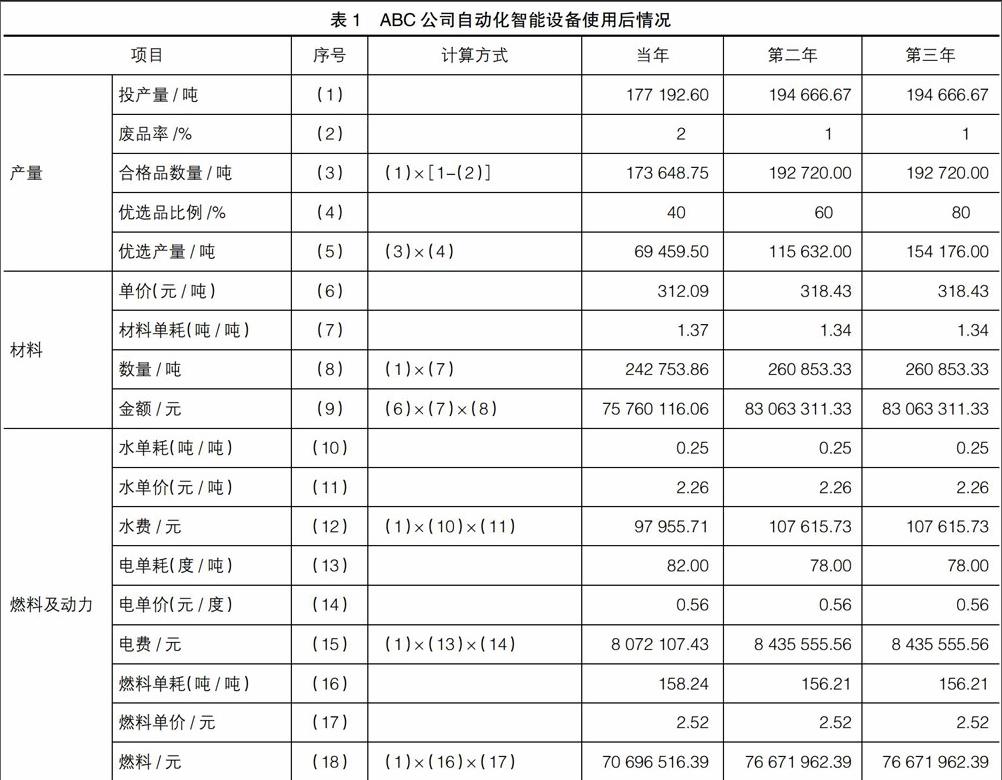

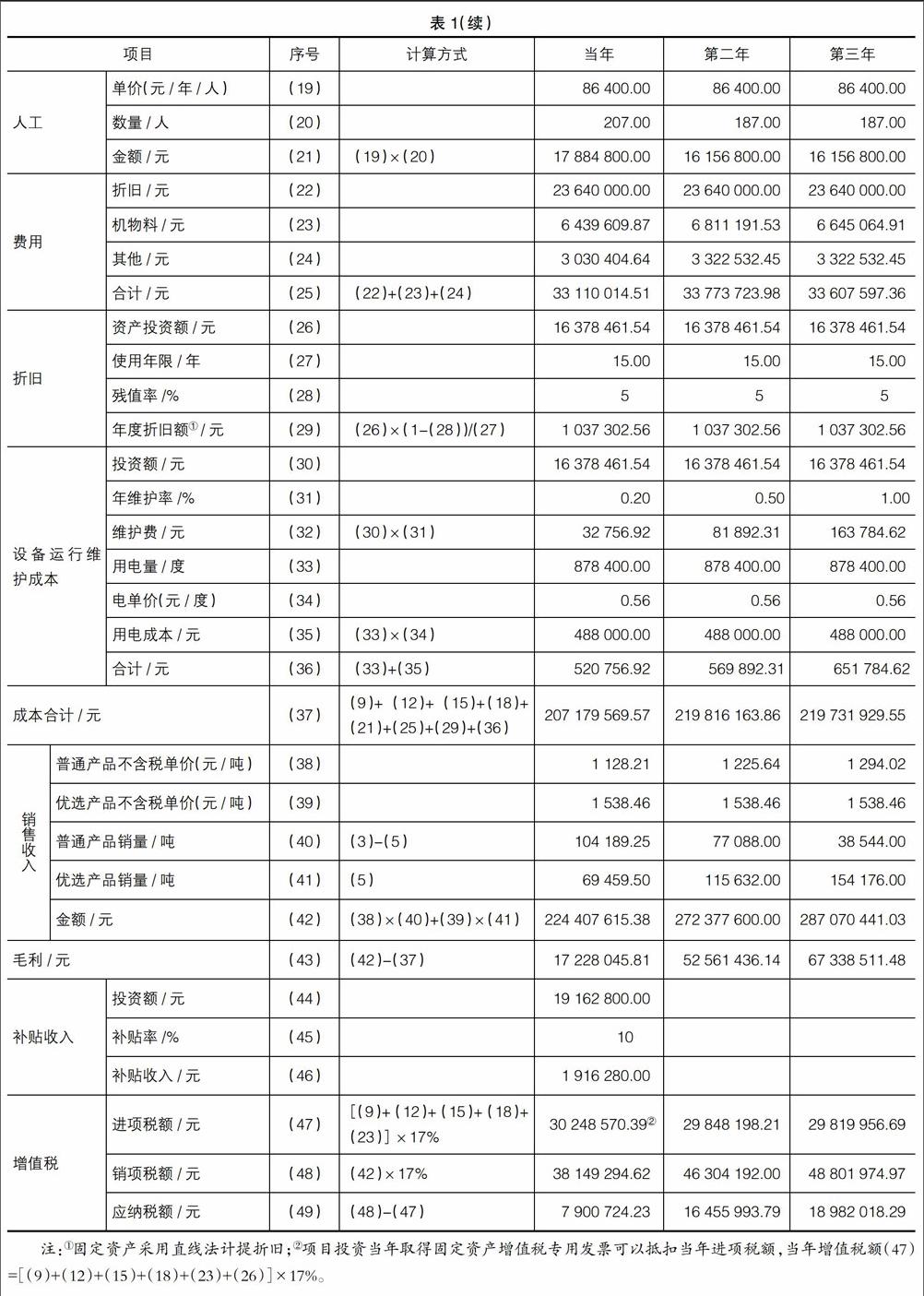

为了应对人工成本的不断上涨,降低废品率,增加优质率,经过考察,ABC公司2014年投资1 916.28万元人民币购入一整套自动化设备,该设备于当年投入使用。为简化计算,假设该自动化智能设备无需安装调试,于2014年1月开始正常使用,产品成本、收入、效益分析见表1。

(三)“机器换人”投资前后对比分析endprint

猜你喜欢

法制与社会(2017年1期)2017-01-20

现代商贸工业(2016年21期)2016-12-26

亚太教育(2016年31期)2016-12-12

中国市场(2016年32期)2016-12-06

企业导报(2016年12期)2016-06-17

企业导报(2016年9期)2016-05-26