放宽市场准入下农户借贷渠道选择及信贷可得性分析

2017-11-28 04:47:50易小兰

财贸研究 2017年10期

易小兰 蔡 荣

(南京财经大学 1.粮食安全与战略研究中心 2.江苏省现代粮食流通与安全协同创新中心,江苏 南京 210003)

放宽市场准入下农户借贷渠道选择及信贷可得性分析

易小兰 蔡 荣

(南京财经大学 1.粮食安全与战略研究中心 2.江苏省现代粮食流通与安全协同创新中心,江苏 南京 210003)

基于微观调查数据,实证分析放宽市场准入下农户借贷渠道选择行为以及农村金融服务覆盖面的扩大对农户正规信贷需求及其信贷可得性的影响。研究表明:年收入较高、劳动力人数较多且借贷用于非农生产的农户家庭更倾向于选择农村正规借贷渠道,其中年收入次之的农户家庭更偏好于新型农村金融机构,而年收入较低、劳动力人数较少且家有儿童、借贷用于消费、用于应急的农户家庭则更多地选择民间借贷;乡镇一级是否有新型农村金融机构的营业网点正向影响农户正规信贷需求及其信贷可得性,但后者在统计水平上不显著。虽然放宽市场准入能够极大地丰富农村金融服务主体,但是对于农户而言,新型农村金融机构与传统农村金融机构差别不大。建议有关部门推动农村金融服务主体差异化定位和特色化发展,立足“三农”需要,坚持市场导向,充分利用各类资源形成政策支持合力,积极促进农村金融增量改革,从而提高农户信贷可得性。

放宽市场准入;新型农村金融机构;借贷渠道;信贷需求;信贷可得性

一、引言

农户融资难一直是中国农村金融改革面临的核心问题(洪正,2011)。过去中国一直试图通过严厉的管制来汲取农村金融资源,其结果必然是资源配置扭曲及效率损失,最终带来农村金融供给不足以及市场竞争不充分等一系列问题。特别是随着农村经济的快速发展以及农业生产经营的多元化转变,农户家庭对信贷资金的依赖性不断增强(顾和军 等,2015),融资难的问题也愈加突出。尽管近几十年来我国农村金融改革取得了较大发展,但是由金融管制所带来的一系列问题仍是制约“三农”发展的主要瓶颈,而解决问题的关键则在于放开农村金融市场。

2006年12月,中国银监会发布了关于放宽农村金融机构市场准入的若干意见,降低市场准入门槛,吸引各类资金到农村地区投资、收购、新设各种新型农村金融机构,不断增加农村金融供给并促进市场竞争。2014年3月,为进一步加快完善农村金融服务网络,银监会又发布了《农村中小金融机构行政许可事项实施办法》,充分优化审批流程,简化准入条件,放宽村镇银行在乡镇设立支行的条件。在此之后,我国农村金融得到了蓬勃发展。据银监会统计,截至2015年12月末,批准开业的全国各类农村金融机构共3676家,其中农村合作金融机构2303家,新型农村金融机构1373家。放宽市场准入能够有效减少农村金融领域的行政性进入壁垒,从而促使各类资本快速进入农村地区并参与竞争。这不仅直接增加农村金融供给,同时还将影响农村金融市场结构,包括市场中不同金融机构在规模、数量以及市场份额上的相对关系以及由此决定的垄断-竞争形势等(董晓林 等,2015)。

已有关于放宽市场准入政策的相关研究主要集中于考察政策对农村金融机构本身的影响,特别是农村金融机构的市场定位、服务功能、经营绩效等不同方面的影响。但是,一项政策在市场中并不是孤立存在的,从微观层面看,衡量政策是否有效的一个重要依据就是政策目标群体的反应,因此,对目标群体进行分析有利于更深入地理解政策的发展状况。目前,中国农村金融正规渠道与民间借贷渠道并存,正规渠道占主导地位,主要包括农村信用社和商业银行,农村信用社是支农的主力军。近年来,在放宽市场准入(以及放宽在乡镇设立支行的条件)的背景下,中小规模农村金融机构及其营业网点数量不断增加,特别是村镇银行、贷款公司等新型农村金融机构迅速发展,这极大地丰富了农村正规金融服务主体,增加了金融供给并扩大了金融服务覆盖面。此时,不同的农村金融服务主体对农户的影响很可能表现出一定的差异并被农户感知,进而影响其选择行为。由此,面对放宽市场准入背景下更加丰富的借贷渠道,农户如何进行选择?更进一步,金融供给的增加和服务覆盖面的扩大又能否转化为农户正规信贷需求及其信贷可得性?已有研究很少对这些问题给予分析和讨论。

为此,本文利用江苏和甘肃地区762户农户的调查数据,从微观层面考察放宽市场准入背景下农户借贷渠道选择、正规信贷需求以及信贷可得性的变化情况,其意义在于,一方面可以加深了解现阶段农村金融改革政策的发展状况和实施效果,另一方面还可以从农户角度为政策的进一步完善提供科学的理论依据。

二、相关研究进展及评述

近年来,对于放宽市场准入的研究,已有文献主要从新型农村金融机构的视角出发进行分析。其中多数研究肯定了新型农村金融机构在改善农村金融服务水平和满足农户金融需求上所发挥的重要作用(Kaboski et al.,2012;刘姣华,2014)。但也有不少研究指出部分新型农村金融机构未依据农村金融需求设立,因此并不具备服务“三农”的功能。曲小刚等(2013)指出村镇银行机构分布偏向东部较发达地区,在贷款的实际操作过程中倾向于相对富裕的群体。此外,新型农村金融机构的经营绩效或盈利能力受到市场集中度与运行效率水平的显著正向作用(傅昌銮,2015),其运行效率受到经营规模、管理机制以及内部监督机制等因素的影响(林乐芬 等,2013),可持续发展则与产品服务创新水平、员工素质、财税政策与金融环境等因素有关(葛永波 等,2011)。国内外现有关于放宽市场准入的研究都取得了重要进展,为后续研究提供了理论和思路上的借鉴。但现有研究大多集中于放宽市场准入对农村金融机构本身的影响,在一定程度上忽视了其对农户及其家庭的作用。

关于农户借贷渠道选择,由于发展中国家农村金融供给二元结构持续存在(Mohieldin et al.,2000),国内外已有研究主要将农村金融供给主体划分为正规金融组织与非正规金融组织。中国农户借贷渠道主要包括以农村信用社为主的正规渠道和以亲戚朋友为主的非正规渠道两个部分。对于农户借贷渠道选择,其中部分研究基于农户潜在融资需求及其意愿性融资渠道选择行为来进行分析,如张三峰等(2013)采用意愿调查法分析农户借贷渠道选择意愿,结果显示急需资金时65%的农户最愿意选择民间借贷渠道,创业时53.1%的农户愿意选择正规渠道;丁志国等(2014)基于农户潜在融资需求的视角对农户意愿性融资渠道选择行为进行分析,结果表明农户家庭的潜在融资需求更加希望通过正规渠道实现,而非民间借贷。部分研究采用农户实际获得贷款的情况来分析农户借贷渠道选择行为,如秦建群等(2011)在剔除未发生信贷行为的农户样本的基础上分析农户借贷渠道选择行为,结果显示31.1%的农户通过非正规渠道借贷,只有13.8%的农户通过正规渠道借贷,而同时从两个渠道借贷的农户占11.9%。此外,已有研究还显示借贷类型和规模(Komicha,2007)、借贷用途(秦建群 等,2011;Duong et al.,2002)、个体家庭及人口特征(金烨 等,2009)等因素也会影响农户借贷渠道选择。在农户借贷渠道选择方面,不少研究直接将借贷渠道划分为正规渠道与非正规渠道,没有考虑到放宽市场准入将直接影响农村金融市场结构,新型农村金融机构与传统农村金融机构在市场定位、服务功能等方面并不完全一致,农户在面对借贷渠道时将有着更多的选择;也有研究基于农户意愿性融资渠道选择行为或是实际获得贷款的渠道来进行分析,而事实上这两者都不能完全代表农户借贷渠道选择行为,前者只是农户的陈述性偏好,与其显示性偏好并不一致,而后者则只是农户与各渠道相互选择的作用结果。在影响因素上,已有文献缺乏对农户借贷应急性的考察,事实上,当农户面临突发事件急需借贷资金应急时,能否及时获得资金可能也会影响农户借贷渠道选择行为。

关于放宽市场与农户信贷可得性,部分文献主要集中于分析农村金融机构营业网点数量对农户信贷可得性的影响。在农村信贷市场引入竞争机制,增加农村金融机构的数量可以提高农户信贷可得性(Varghese,2005),且网点数目越多,农户信贷可得性也越高(Menkhoff et al.,2011)。还有不少研究侧重于分析新型农村金融机构设立的作用,从市场定位的角度出发,认为新型农村金融机构的设立有助于提升农户获取正规金融服务的能力(Boonperm et al.,2013),并能够在一定程度上缓解农村地区信贷约束(梁静雅 等,2012)。已有研究只是验证了农村金融机构营业网点数量的增加、新型农村金融机构的设立可以提高农户信贷可得性。然而,作为独立的企业法人,为了保障自身的经济效益,农村金融机构及其营业网点(包括新型农村金融机构)通常会选择在经济较发达的县域地区发起设立。由于没有考虑农村金融需求,所以不少机构及网点都不具备向农村地区提供金融服务的功能(王煜宇,2012),因此仅考察县域地区营业网点数量以及是否设立新型农村金融机构对农户信贷可得性的影响并不一定准确。农村地区存在不少农户就近选择借贷渠道,因此,放宽市场准入下,有新型农村金融机构的乡镇相比没有的乡镇,农户不受排斥的可能性增加(王修华 等,2012),即新型农村金融机构的金融服务是否覆盖至乡镇一级(或乡镇一级是否有新型农村金融机构的营业网点)可能也会影响农户信贷可得性。

综上,国内外关于放宽市场准入的研究主要侧重于分析其对农村金融机构自身的作用,对于农户借贷渠道选择的研究则没有考察放宽市场准入对农村金融市场结构的影响。在放开市场与农户信贷可得性上,已有文献重点分析了县域地区营业网点数量的增加以及新型农村金融机构的设立的影响,但这在一定程度上忽视了新型农村金融服务覆盖面扩大至乡镇一级的作用。为此,本文基于农户微观调查数据,采用MNL模型(Multinomial Logit Model)分析农户借贷渠道选择行为及其影响因素,利用Heckman两步法分析新型农村金融机构的金融服务是否覆盖至乡镇(乡镇一级是否有新型农村金融机构的营业网点)对农户正规信贷需求及其信贷可得性的影响。

相对已有研究,在借贷渠道上,本文一方面充分考虑放宽市场准入对农村金融服务主体的影响,将农户借贷渠道划分为新型农村金融机构、农村信用社、商业银行以及民间借贷渠道共四大类;另一方面,以是否向各渠道提出过借款(无论是否获得资金)来判断农户借贷渠道选择,通过分析农户的实际选择行为来推论其显示性偏好。在农户信贷可得性上,本文重点分析放宽市场准入下新型农村金融机构服务覆盖面的扩大(乡镇一级是否有新型农村金融机构的营业网点)对农户正规信贷需求及其信贷可得性的影响。

三、数据来源、样本概况与变量定义

(一)数据来源

本文所用的数据来源于笔者在2014年1月对江苏沐阳和甘肃庆阳县域地区所进行的实地调查。之所以选择这两个地区的原因在于:首先,两地分别代表了我国东部地区和西北地区不同的经济发展水平和人口密度,对其进行调查能够更好地分析政策变化对不同地区农户借贷行为及其信贷可得性的影响;其次,放宽市场准入后,两地的新型农村金融机构都是全国首批挂牌成立的,其成立时间早、发展速度快,在当地整个县域金融市场中已经占据了一定的市场份额,甚至在乡镇一级都有不少营业网点,对其进行调查可以更好地比较分析新型农村金融机构与传统农村金融机构和民间借贷渠道的差别。此外,甘肃庆阳为“陇东粮仓”、“中药材之乡”,江苏沐阳为“百强县”、“水乡明珠”,两地都有不少规模化生产的农户,当地农村金融机构为农业生产及经济发展提供信贷支持的定位十分明确,农户申请正规贷款相对容易,当地具有正规信贷需求的农户样本数量更多,有利于从农户的视角为政策的进一步完善提供科学的证据。

为使样本更具有代表性,本文先按照乡镇一级是否有新型农村金融机构的营业网点从两个样本县(市)各抽取4个样本乡镇,再从每个样本乡镇中抽取2个村庄作为样本村,最后采用简单随机抽样的形式对农户进行现场访问。共发出问卷800份,有效问卷762份,问卷有效率为95.25%。

(二)样本概况

本文以农户是否向各渠道提出过借款(无论是否获得资金)来判断其是否具有借贷需求。从被调查的762个样本农户的基本情况来看,具有借贷需求的样本农户数量为279个,占样本总数的36.61%,这一比例与胡枫等(2012)采用CFPS提供的2009年农户家庭借贷信息所得到的33.12%差别不大。其中,江苏地区有借贷需求的农户样本数量为166个,占该地区农户总样本数量的41.19%,而甘肃地区有借贷需求的农户样本数量及其比例则分别为113个和31.48%。农户借贷需求基本情况详见表1。

表1 农户借贷需求基本情况

我国农村金融正规借贷渠道与非正规借贷渠道并存。实地调查数据显示,在这279个有借贷需求的农户样本中,仅从正规渠道借款的农户样本数为177个,占63.44%;仅从非正规渠道借款的农户样本数为40个,占14.43%;同时从正规渠道与非正规渠道借款的农户样本数为62个,占22.22%。在江苏地区,仅从正规渠道与仅从非正规渠道借款的农户样本比例分别为68.07%和12.05%。而在甘肃地区,仅从正规渠道借款的农户样本比例为56.64%,低于江苏地区;仅从非正规渠道借款的农户样本占17.70%,高于江苏地区。农户借贷渠道选择基本情况详见表2。已有研究表明,非正规渠道是农户借贷资金的主要来源(叶敬忠 等,2004;颜志杰 等,2005),无论是现实的借贷渠道还是农户偏好的借贷渠道都是非正规渠道(马晓青 等,2010)。但本文的调查分析表明,农户借贷资金的主要来源正在转向正规渠道,部分地区农户对正规渠道的偏好甚至超过了非正规渠道,这与已有研究并不一致。可能的原因在于,一是近年来随着农村金融改革与贷款技术创新,农户贷款手续逐渐简化,贷款条件相对宽松,农户从正规渠道获得的贷款机会不断增加(童馨乐 等,2015),提高了农户申请正规贷款的积极性;二是本研究选择在全国首批挂牌成立新型农村金融机构的县域地区进行调查,当地农村金融机构支农政策十分明确,且两地都有许多农户进行规模化生产,申请贷款更加容易;三是从农村与农户的实际情况来看,农村劳动力长期外出务工在一定程度上改变了过去基于血缘、地缘、业缘为基础的农村社会关系和信任关系,这可能会对民间借贷(特别是亲戚朋友之间的借贷)及其隐性成本产生影响,而且这种影响可能还会不断扩大。

表2 农户借贷渠道选择基本情况

在表3中,江苏地区共有借贷笔数199笔,其中借贷笔数最高的是农村信用社,占该地区总笔数的45.73%;其次是民间借贷和新型农村金融机构,分别占26.63%和15.58%;最低的是商业银行,仅占12.06%。甘肃地区共有借贷笔数142笔,其中借贷笔数最高的是民间借贷,占34.51%;其次是农村信用社和新型农村金融机构,分别占33.80%和18.31%;与江苏一样,商业银行占比最低。无论是江苏沐阳还是甘肃庆阳,新型农村金融机构的借贷笔数比例均已超过15%。由此可见,在渠道选择中,新型农村金融机构是除农村信用社和民间借贷之外最重要的借贷渠道之一。各渠道农户借贷笔数分布情况详见表3。

表3 分渠道农户借贷笔数分布情况

注:各地区分渠道农户借贷笔数合计值与农户借贷样本总数不相等是由于存在部分农户同时从正规渠道和非正规渠道借款(详见表2),因此上表中总笔数大于总样本数。

在这239个向农村正规渠道借款的农户样本中,没有获得任何正规贷款的农户样本共有6个,占向农村正规渠道借款的农户总样本的2.51%;获得了部分正规贷款与获得全部正规贷款的农户样本数量分别为82个和151个,两者分别占向农村正规渠道借款的农户总样本的34.31%和63.18%。其中,在江苏与甘肃,获得了全部正规贷款的农户样本分别占两地向农村正规渠道借款的农户样本的67.12%和56.99%,只获得了部分正规贷款的农户样本比例分别为30.82%和39.78%。江苏地区样本农户的信贷需求抑制程度接近马晓青等(2012)所计算出的江苏农户名义信贷需求抑制程度35.14 %。这表明,农村地区仍然普遍存在着金融抑制现象,约有36.82%的具有正规借贷需求的农户的资金需求无法得到满足或完全满足。

表4 农户信贷可得性的基本情况

(三)变量定义

1.因变量

(1)农户借贷渠道选择。放宽市场准入下新型农村金融机构快速发展,农村金融服务主体得到了极大的丰富。本文根据样本调查情况将农户借贷渠道主要分为四大类:一是新型农村金融机构,主要包括村镇银行、农村贷款公司和农村资金互助社等;二是农村信用社;三是商业银行,主要包括国有商业银行和一些地方性商业银行;四是民间借贷,主要指亲戚朋友、地下钱庄、高利贷等。无论是否获得资金,只要向各大渠道申请过贷款或提出过借款,这些农户家庭就被判定为具有借贷需求,其所对应的渠道就是农户所选择的借贷渠道。将其中每笔借款都作为独立决策(单独的合同交易)来处理(Menkhoff et al.,2011;Siamwalla et al.,1990),采用MNL模型来分析放宽市场准入下农户借贷渠道选择行为及其影响因素(新型农村金融机构为基准组)。

(2)农户正规信贷需求与信贷可得性。无论是否获得资金,只要向农村正规金融机构申请过贷款的农户都具有正规信贷需求,其中,农户实际获得的正规贷款规模占其申请规模的比例为农户信贷可得性。由于所采用的数据中存在很多没有正规信贷需求的样本,因而如果在统计中直接剔除这部分样本用OLS进行估计,将会导致样本选择性偏误问题(Heckman,1979)。但如果不考虑农户是否具有正规信贷需求,采用全部样本来分析农户信贷可得性同样会导致估计偏误。因此,本文采用Heckman两步法来分析放宽市场准下新型农村金融机构服务覆盖面的扩大(乡镇一级是否有新型农村金融机构的营业网点)对农户正规信贷需求及其信贷可得性的影响。

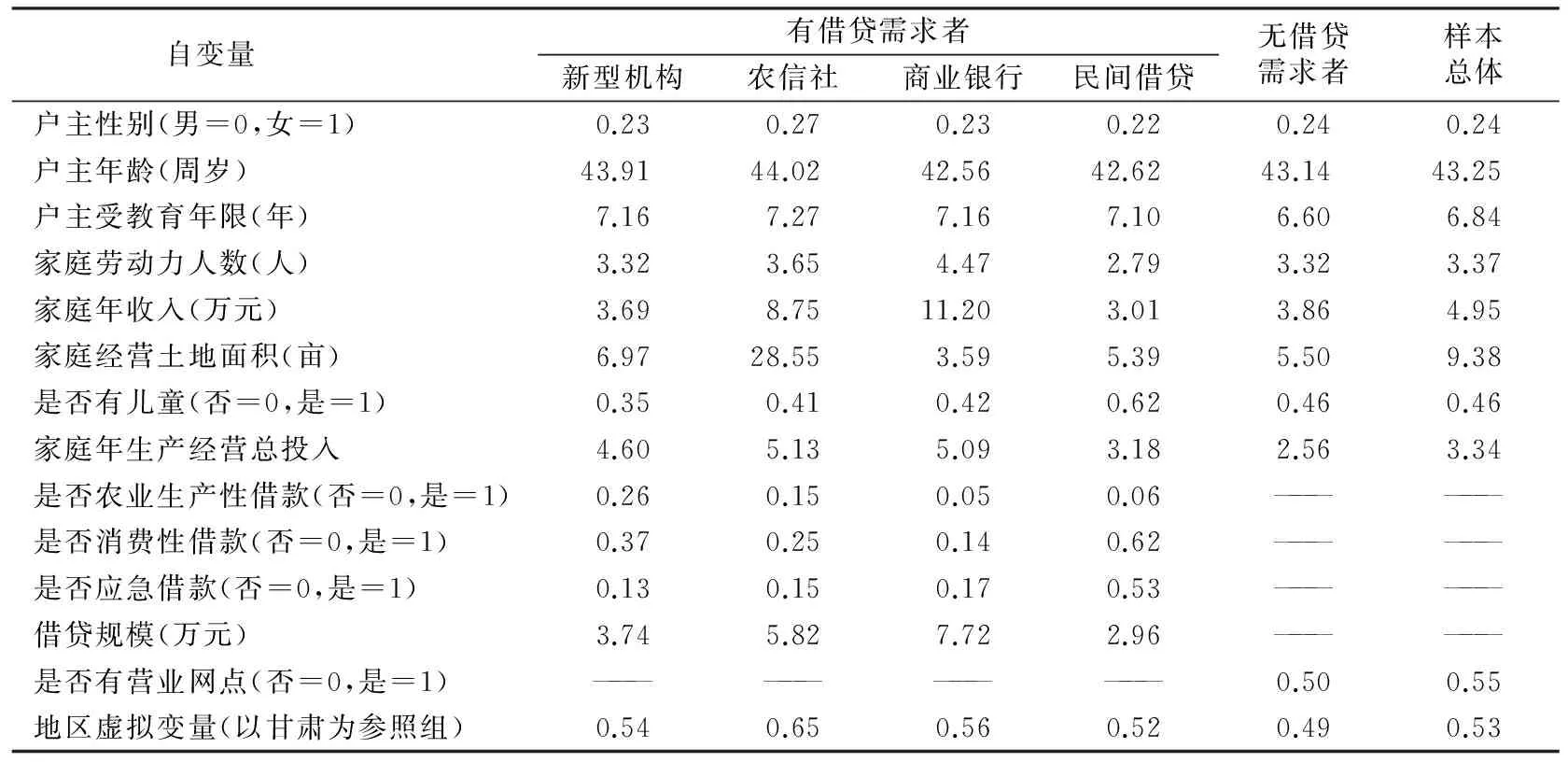

2.自变量定义及其描述性统计

(1)农户个体及其家庭特征。选择向新型农村金融机构借款的农户,在劳动力人数、家庭总收入和家庭年生产经营总投入上的样本均值低于选择农村信用社和商业银行的农户,但高于民间借贷;在土地面积上则仅低于农村信用社;对于是否有儿童与是否建新房,在是否有儿童上的均值略高于农村信用社与商业银行,在是否建新房上则略低,但两者均远低于民间借贷。这表明劳动力人数较多、家庭总收入较高且家庭年生产经营总投入更高者偏向于选择传统的农村信用社和商业银行,土地面积较高者倾向于选择农村信用社和新型农村金融机构,而有儿童和建新房的农户家庭则可能偏好民间借贷。即相对传统农村金融机构,新型农村金融机构所面临的客户群体大多是劳动力人数偏少、收入相对偏低且生产经营总投入也相对较低的农户。

(2)借贷用途及其特征。在借贷用途上,与张庆昉(2010)的研究一致,农户非农生产性借款主要选择农村正规金融机构,而消费性借款更多地依赖民间借贷。在是否应急借款上,民间借贷的均值最高,新型农村金融机构与传统的农村信用社和商业银行的差别不大。另外,在借贷规模上,选择新型农村金融机构的样本均值居于传统农村金融机构与民间借贷之间。

(3)是否有营业网点。从样本总体来看,农户家庭常住地所在乡镇一级是否有新型农村金融机构的营业网点的均值为0.55,可见不少农户所在乡镇已有新型农村金融机构的营业网点。相比之前,这些乡镇的农村金融市场竞争更加激烈。

自变量定义及其具体描述性统计请见表5。

表5 自变量定义及其描述性统计

注:家庭年生产经营总投入:小于等于1000元=1,1001~2000元=2,2001~5000元=3,5001~10000=4,10000~20000=5,20000-50000=6,50000~100000元=7,100000~200000元=8,大于200000元=9。是否有营业网点:主要指该农户家庭常住地所在乡镇一级是否有新型农村金融机构的营业网点。

四、计量分析

(一)农户借贷渠道选择行为及其影响因素分析

本研究将样本中每笔借款都作为农户家庭独立决策(单独的合同交易)来处理,采用MNL模型来分析农户借贷渠道选择的影响因素,该模型允许农户间的误差项存在可能的相关性。在离散选择模型中,通常采用随机效用函数来解释个体的选择行为。当个体对某一类别进行选择时,假设该选择的随机效用函数为:

Uij=Vij+εij

(1)

其中,Uij为个体i选择方案的效用函数;Vij为个体选择方案j的间接效用函数,其受个体家庭特征、借贷用途以及地区虚拟变量等因素的影响;εij为被调查者i选择方案的随机误差项。当效用最大化时,个体i从集合C中选择方案j的概率为:

P(Uj)=P(Uijgt;Uik),j≠k,j∈C,k∈C

(2)

假设效用函数的随机误差项服从独立同分布(i.i.d.)和极值分布(Extreme Value Distribution),则个体i选择方案j的概率可用MNL模型表示为:

(3)

假设农户面临m种借贷渠道,则农户i第k笔借款选择借贷渠道j的概率为:

(4)

其中,Yik表示农户选择的借贷渠道,Xi为农户的个体家庭特征,Zk为借贷用途,Dn表示地区虚拟变量。在模型中,将新型农村金融机构作为基准组。本研究进行不相关选择独立性假设(IIA)检验,结果表明多项Logit模型能够满足IIA假设,模型拟合结果见表6。

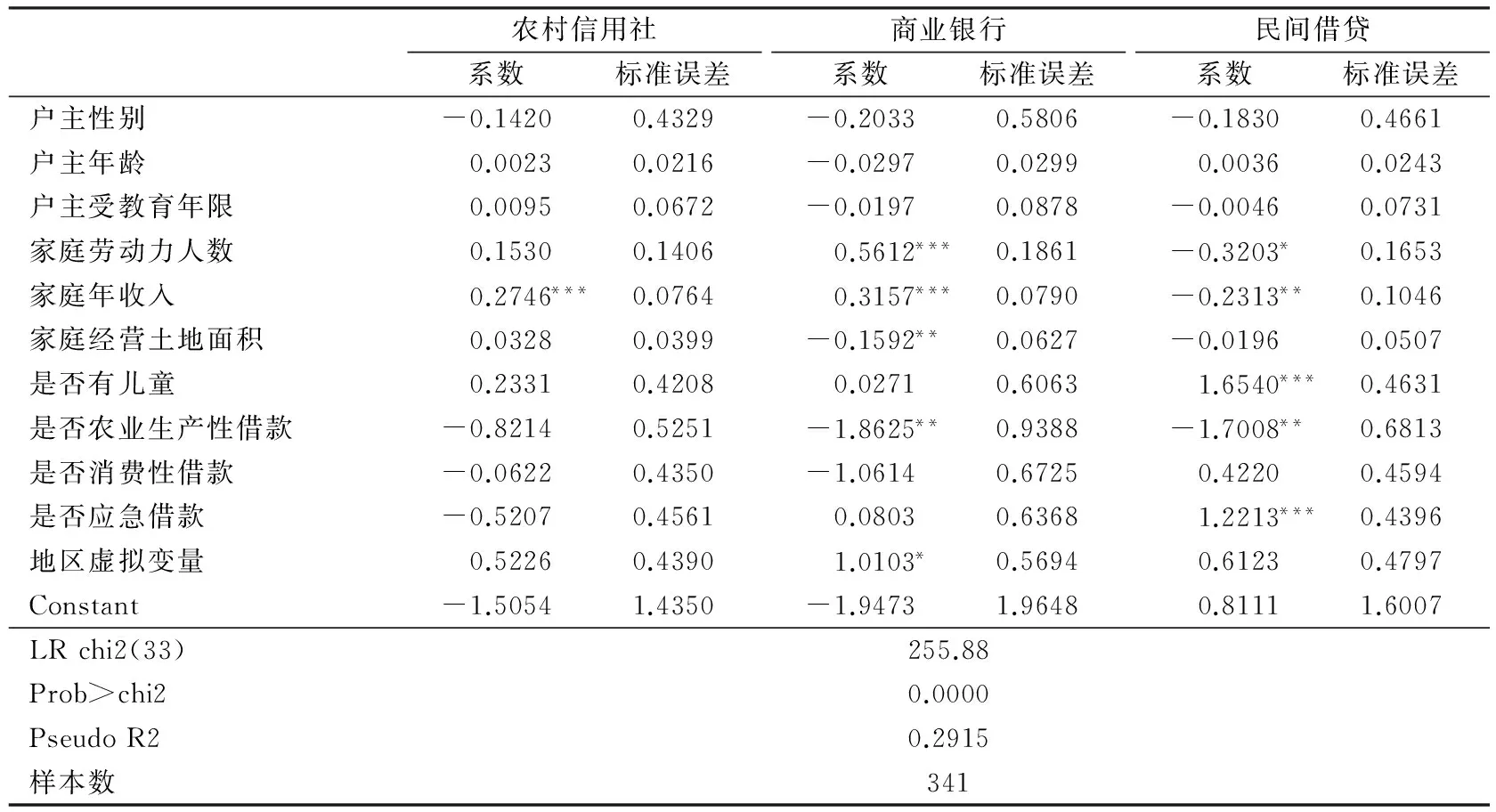

表6 农户借贷渠道选择及其影响因素

注:*、**、***分别表示变量在10%、5%和1%的水平上显著。

回归结果显示,选择农村信用社和商业银行的农户在家庭年收入上显著为正,这表明相比新型农村金融机构,选择传统农村金融机构的农户家庭年收入更高,反过来就是选择新型农村金融机构的农户家庭年收入相对较低。而家庭年收入相对较低的农户之所以选择新型农村金融机构,可能是因为其对新型农村金融机构与传统农村金融机构的客户偏好做出经验判断,认为成立时间较短、规模相对较小的新型农村金融机构对农户收入约束的要求可能低于传统农村金融机构。除农户家庭年收入以外,选择新型农村金融机构和农村信用社的农户在其他个体家庭特征上无显著差异。从商业银行借款的主要是家庭劳动力人数和家庭年收入较高且经营土地面积较少的农户,这类农户的实际偿债能力较好且收入来源持续、稳定。而选择民间借贷渠道的则大多是家庭劳动力人数和家庭年收入均偏低且家有儿童的农户,这表明收入越低、负担越重的农户越依赖亲戚朋友等民间借贷,这一结论与王定祥等(2011)对农户信贷需求与信贷行为的研究一致,即民间借贷渠道是相对贫困农户的融资主渠道。

在借贷用途上,选择农村信用社和商业银行的农户在是否农业生产性借款和是否消费性借款上的系数均为负,且后者在是否农业生产性借款上显著,这表明相比新型农村金融机构,农户更偏好于选择传统农村金融机构申请非农生产性贷款。民间借贷在是否农业生产性借款上的系数显著为负,在是否消费性借款上的系数为正,即与新型农村金融机构相比,农户消费性借款更倾向于选择民间借贷渠道。总之,农户的非农生产性借款偏好于农村正规金融机构,消费性借款则更倾向选择民间借贷渠道,这一结论与叶敬忠等(2004)、张庆昉(2010)的实证结果一致。

另外,表6中的回归结果还显示,选择新型农村金融机构、农村信用社和商业银行的农户在是否应急借款上没有显著差异。民间借贷中是否应急借款的回归系数为正,且在1%的水平上显著,这表明农户应急借款选择新型农村金融机构的比例远低于民间借贷渠道,农户主要依赖民间借贷渠道解决应急性借款。而且,在样本数据中,新型农村金融机构、农村信用社和商业银行实际发放应急性借款金额占总发放金额的比例分别为6.45%、6.92%和7.81%,而民间借贷的比例为45.53%,后者远高于前三者。由此可知,在应急借款时,农户通常会认为新型农村金融机构、农村信用社和商业银行在贷款审批程序和时间上差别不大,而民间借贷渠道更加灵活便捷、放款迅速,因而更倾向于选择民间借贷渠道。

表7对各渠道实际发生的借贷金额按借贷用途进行统计,结果显示,农村信用社与商业银行发放的农业生产性贷款比例分别为17.13%和1.95%,两者发放的消费性贷款比例分别为14.49%和13.95%;而新型农村金融机构发放的农业生产性贷款和消费性贷款比例则分别为19.95%和36.89%,两者均高于传统农村金融机构;民间借贷渠道中约有55.16%的借款将用于消费。可见,农户之所以根据借贷用途选择借贷渠道,这可能是基于他们长期以来对各渠道的客户偏好与政策倾斜等因素做出的总结与判断。这些农户认为农村正规金融机构可能更倾向于发放生产性贷款;而民间借贷渠道则大多秉承农村“救急不救穷”的一贯原则,更多地是带有应急特征的消费性借贷。

表7 各借贷渠道实际发放贷款(借款)基本情况 (%)

综上所述,家庭年收入较高、家庭劳动力人数较多且借贷用于非农生产的农户家庭更倾向于选择传统农村金融机构(农村信用社和商业银行),而与之相反的家庭年收入较低、劳动力人数较少且家有儿童、借贷用于消费、用于应急的农户家庭则更多地选择民间借贷。对于农户家庭来说,新型农村金融机构与农村信用社相似,只是更能接近中低收入农户,且能够在资金借贷用途上更接近民间借贷并适应农户需求,但在解决农户应急资金需求的问题上却并没有显著不同。仔细分析其中的原因发现,一方面,放宽市场准入后,新型农村金融机构才开始成立,起步较晚,且多数都设立在经济较发达的县城及其周边的城乡结合部,截至目前其在乡镇一级的营业网点仍然偏少,从这个角度来说,新型农村金融机构也有可能和传统农村金融机构偏好同类客户,它们很难真正地服务于更多不同类型的农户。另一方面,从目前的情况来看,现有新型农村金融机构或多或少地受到其发起银行企业文化和经营模式的影响,因而它们可能并没有完全根据农户的需求特征进行信贷技术与信贷模式的创新。

(二)新型农村金融机构服务覆盖面的扩大对农户正规信贷需求及其信贷可得性的影响

为避免样本选择性偏误问题,本文采用Heckman(1979) 提出的“两步估计法”来解决数据中存在大量零值的问题。在该模型中,第一步分析新型农村金融机构服务覆盖面的扩大对农户正规信贷需求(是否申请正规贷款)的影响,计算逆米尔斯比率(Inverse Mill’s Ratio),并带入第二步进行回归;第二步,分析其对农户信贷可得性的影响。

第一步,采用二值选择模型来估计所有农户样本是否具有正规信贷需求,方程如下:

(5)

(6)

第二步,利用选择样本,即zi=1的观测数据来分析农户信贷可得性,估计模型为:

yi=αXi+βMi+δDn+εi

(7)

其中,yi表示农户信贷可得性,Xi为农户的个体家庭特征,Mi为贷款申请规模、乡镇一级是否有新型农村金融机构的营业网点及其与农户家庭年收入的交互项,Dn表示地区虚拟变量,εi为误差项。yi能否被观测到完全取决于二值选择变量zi,即只有当zi=1时,yi才能够被观测到。模型具体估计结果见表8。

表8 农户正规信贷需求及其信贷可得性的影响因素分析

注:*、**、***分别表示变量在10%、5%和1%的水平上显著。

第一阶段的选择模型估计结果显示,是否有营业网点的回归系数在10%的统计水平上正向显著地影响农户正规信贷需求,这表明,在乡镇一级有新型农村金融机构营业网点地区的农户正规信贷需求更高,这可能是由于新型农村金融机构在乡镇一级设立营业网点提高了当地农村正规金融服务供给,加剧了金融市场竞争,促使农户贷款交易成本下降,部分原来选择民间借贷渠道的农户将重新转向正规渠道,从而使得当地农户正规信贷需求更高。是否有营业网点与农户家庭年收入交互项不显著。另外,在其他控制变量中,农户家庭劳动力人数和家庭年收入分别在1%和5%的水平上正向显著,即家庭劳动力人数越多、年收入水平越高的农户的正规信贷需求更高,更倾向于选择正规渠道申请贷款。这可能是由于农户普遍认为农村正规渠道更偏好于发放贷款给经济状况良好并且可以持续获得收入的家庭,即家庭劳动力人数多、年收入水平高的农户家庭的信贷可得性更高,基于此,相比亲戚朋友借贷的人情费用支出与地下钱庄的高利率,这类农户也更倾向于选择利率合适的正规渠道。是否有儿童的回归系数在1%的负向水平上显著,即有儿童的农户家庭的正规信贷需求更低,这类农户的资金需求更多地依赖民间借贷渠道。农户家庭年生产经营总投入和借贷规模的回归系数均在1%的水平上显著为正,这表明生产经营总投入与借贷规模越大的农户的正规信贷需求越高,越偏好于选择农村正规借贷渠道。可能的原因是民间借贷的平均资金规模较小,样本中民间借贷渠道实际发放的农户借贷资金平均规模约为2.96万元,而农村正规借贷渠道的平均规模为4.86万元,即来自农村正规金融机构的户均借贷规模远高于非正规的户均借贷规模(胡枫 等,2012)。民间借贷的平均资金规模很难满足生产经营总投入与借贷规模较大的农户的资金需求缺口,因此这类农户更有可能具有正规信贷需求,也更倾向于选择正规渠道。

第二阶段的模型估计结果表明,是否有营业网点的回归系数为正但不显著,这表明相比没有营业网点的乡镇,有新型农村金融机构营业网点的乡镇的农户信贷可得性有所提高但并不显著。可能的原因在于,虽然放宽市场准入能够引入各类资本进入、增加新型农村金融机构在乡镇一级的营业网点(分支机构)的数量并改变农村信贷市场份额的分配,这表明农村金融服务主体的丰富以及资金供给的增加,但是增加供给的同时也增加了农户正规信贷需求(第一阶段的模型估计结果),因而这种变化并不一定能转化为农户信贷可得性的显著提升。家庭年收入与是否有营业网点的交互项的系数在1%的水平上正向显著,这说明新型农村金融机构在乡镇一级设立营业网点显著地提高了高收入群体的信贷可得性,这可能与高收入群体良好的经济状况、偿债能力以及还款意愿等情况有关,较富裕的农户家庭更可能获得农村正规金融机构贷款,这一结论与叶敬忠等(2004)、Turvey et al.(2010)的研究结果一致。在其他控制变量中,农户家庭劳动力人数的回归系数在10%的统计水平上显著为正,这表明劳动力人数较多的农户信贷可得性也较高。劳动力人数可以在一定程度上代表农户家庭持续获得收入的能力,因此这类农户从农村正规渠道获得贷款的可能性也会增加。农户正规贷款申请规模的回归系数在1%的水平上显著为负,即申请规模越大的农户的信贷可得性越低。可能的原因是贷款申请规模较小的农户可以通过选择小额信贷或农户联保而不需要抵押担保,所以这类农户的信贷可得性也相对较高;而申请规模较大的农户却往往因缺乏抵押担保而难以获得全部贷款,其信贷可得性反而较低。此外,模型回归结果还显示江苏地区农户的信贷可得性显著高于甘肃。

总结以上分析结果,本研究发现,在有新型农村金融机构营业网点的乡镇中,农户正规信贷需求及其信贷可得性都有所增加,但后者在统计水平上不显著;只有收入水平相对较高的农户的信贷可得性得到了显著提高。就总体情况来看,放宽市场准入下新型农村金融机构虽然发展迅速,但是不少地区的新型机构成立时间短、在县域金融市场中经营规模小,甚至有的还没有在乡镇一级设立营业网点,因此,这一差异可能会在一定程度上导致本文的结论高于实际值。

五、结论及启示

本文基于农户调查数据,对放宽市场准入下农户借贷渠道选择行为及其信贷可得性的影响因素进行计量分析,研究结果表明:(1)家庭年收入较高、劳动力人数较多且借贷用于非农生产的农户家庭更倾向于选择农村正规借贷渠道,其中家庭年收入次之的农户家庭更偏好于新型农村金融机构,而与之相反的家庭年收入较低、劳动力人数较少且家有儿童、借贷用于消费、用于应急的农户家庭则更多地选择民间借贷;(2)是否有营业网点、农户家庭劳动力人数、家庭年收入、家庭生产经营总投入以及借贷规模对农户正规信贷需求有着显著正向影响,是否有儿童则起着负向作用;(3)是否有营业网点及其与家庭年收入的交互项、农户家庭劳动力人数对农户信贷可得性有正向影响,而贷款申请规模则起着负向作用。

虽然放宽市场准入能够引入各类资本进入、丰富农村金融服务主体,但是对于农户家庭而言,在进行借贷渠道选择时,新型农村金融机构与传统农村金融机构差别不大。基于以上结论,要提高农户信贷可得性,本文建议政府有关部门大力推动各大农村金融机构差异化定位和特色化发展,要立足“三农”需要,坚持市场导向,根据当地农户的实际信贷需求来积极探索低成本、可复制、易推广的农村金融产品和服务方式,创新个性化的信贷模式,发挥其熟悉当地经济和产业的优势,形成特色经营,以满足农户多样化的金融需求并提高其运行效率。同时,农村金融机构还可以通过创新贷款模式、简化操作流程以及缩短贷款审批期限等方式来满足农户应急资金需求。而针对农户缺乏抵押担保的问题,应加快建立适应“三农”特点的融资担保体系与信贷担保体系,结合当地社会经济条件,探索合适的抵押担保机制,逐步扩大抵押担保范围,推出林权抵押、宅基地抵押、承包经营权抵押及其他不动产抵押等独具特色的新型抵押产品。

放宽农村地区金融机构市场准入直接瞄准市场金融服务供给,对农户家庭信贷可得性的影响非常复杂。政策短期或一次性地作用于农村金融市场可能并不会促进农户信贷可得性的提高。但是,政策长期、持续地作用必然转化为市场的供求反应。因此,本文建议进一步放宽新型农村金融机构在乡镇一级设立分支机构(营业网点)的条件,加快完善农村金融服务网络,提高金融服务均等化水平,促进农村金融服务能力和水平持续提升;加快发展农村金融中介服务机构,充分发挥其在金融市场上良好的信号传递功能,从而降低信贷市场上的信息不对称程度,减小由不确定性所带来的放贷风险。

丁志国,徐德财,覃朝晖. 2014. 被动选择还是主观偏好:农户融资为何更加倾向民间渠道[J]. 农业技术经济(11):52-64.

董晓林,朱敏杰,杨小丽. 2015. 放宽市场准入、信贷技术创新与农村小微企业融资[J]. 南京农业大学学报(社会科学版)(1):24- 31.

傅昌銮. 2015. 不同类型农村中小金融机构绩效的决定:基于浙江省的研究[J]. 农业经济问题(5):71-77.

葛永波,周倬君,马云倩. 2011. 新型农村金融机构可持续发展的影响因素与对策透视[J]. 农业经济问题(12):48-54.

顾和军,沈坤荣,刘倩雯. 2015. 中国劳动力结构演变与经济增长[J]. 江苏社会科学(3):1-7.

洪正. 2011. 新型农村金融机构改革可行吗?基于监督效率视角的分析[J]. 经济研究(2):44-58.

胡枫,陈玉宇. 2012. 社会网络与农户借贷行为:来自中国家庭动态跟踪调查(CFPS)的证据[J]. 金融研究(12):178-192.

金烨,李宏彬. 2009. 非正规金融与农户借贷行为[J]. 金融研究(4):63-79.

梁静雅,王修华,杨刚. 2012. 农村金融增量改革实施效果研究[J]. 农业经济问题(3):22-28.

林乐芬,赵倩,沈建芬. 2013. 准新型农村金融机构运行绩效及影响因素研究:基于28 家农民资金互助合作社的调查[J]. 南京农业大学学报(社会科学版)(2):50-59.

刘姣华. 2014. 利率市场化的风险防范与现实应对:村镇银行个案[J]. 改革(1):61-68.

马晓青,刘莉亚,胡乃红,等. 2012. 信贷需求与融资渠道偏好影响因素的实证分析[J]. 中国农村经济(5):65-76.

马晓青,朱喜,史清华. 2010. 农户融资偏好顺序及其决定因素:来自五省农户调查的微观证据[J]. 社会科学战线(4):72-80.

秦建群,吕忠伟,秦建国. 2011. 农户分层信贷渠道选择行为及其影响因素分析:基于农村二元金融结构的实证研究[J]. 数量经济技术经济研究(10):37-49.

曲小刚,罗剑朝. 2013. 大型商业银行培育村镇银行的绩效考察:以中国建设银行为例[J]. 金融论坛(2):68-72.

童馨乐,杜婷,徐菲菲,等. 2015. 需求视角下农户借贷行为分析:以六省农户调查数据为例[J]. 农业经济问题(9):89-96.

王定祥,田庆刚,李伶俐,等. 2011. 贫困型农户信贷需求与信贷行为实证研究[J]. 金融研究(5):124-138.

王修华,谭开通. 2012. 农户信贷排斥形成的内在机理及其经验检验:基于中国微观调查数据[J]. 中国软科学(6):139-150.

王煜宇. 2012. 新型农村金融服务主体与发展定位:解析村镇银行[J]. 改革(4):116-123.

颜志杰,张林秀,张兵. 2005. 中国农户信贷特征及其影响因素分析[J]. 农业技术经济(4):2-8.

叶敬忠,朱炎洁,杨洪萍. 2004. 社会学视角的农户金融需求与农村金融供给[J]. 中国农村经济(8):31-37.

张庆昉. 2010. 农户结构和行为对借贷倾向的影响研究:基于湖南2000户农户的问卷调查[J]. 财经理论与实践(3):24-29.

张三峰,卜茂亮,杨德才. 2013. 信用评级能缓解农户正规金融信贷配给吗?基于全国10省农户借贷数据的经验研究[J]. 经济科学(2):81-93.

BOONPERM J, HAUGHTON J, KHANDKER S R. 2013. Does the village fund matter in Thailand? evaluating the impact on incomes and spending [J]. Journal of Asian Economics, 25(C):3-16.

DUONG P B, IZUMIDA Y. 2002. Rural development finance in Vietnam: a microeconometric analysis of household surveys [J]. World Development, 30(2):319-335.

HECKMAN J. 1979. Sample selection bias as a specification error [J]. Econometrica, 47(1):153-161.

KABOSKI J P, TOWNSEND R M. 2012. The impact of credit on village economies [J]. American Economic Journal: Applied Economics,4(2):98-133.

KOMICHA H. 2007. Farm household economic behaviour in imperfect financial markets [D]. Swedish Univerity of Agricultrual Sciences.

MENKHOFF L, RUNGRUXSIRIVORN O. 2011. Do village funds improve access to finance? evidence from Thailand [J]. World Development, 39(1):110-122.

MOHIELDIN M S, WRIGHT P W. 2000. Formal and informal credit markets in Egypt [J]. Economic Development and Cultural Change, 48(3):657-670.

SIAMWALLA A, PINTHONG C, POAPONGSAKORN N, et al. 1990. The Thai rural credit system: public subsidies, private information, and segmented markets [J]. The World Bank Economic Review, 4(3):271-295.

VARGHESE A. 2005. Bank-moneylender linkage as an alternative to bank competition in rural credit markets [J]. Oxford Economic Papers, 57(2):315-335.

TURVEY C G, KONG R, HUO X. 2010. Borrowing amongst friends: the economics of informal credit in rural China [J]. China Agricultural Economic Review, 2(2):133-147.

(责任编辑 周秀娟)

FarmersLendingChannelSelectionandCreditAvailabilityAnalysisunderRelaxingMarketAccess

YI XiaoLan CAI Rong

(Nanjing University of Finance and Economics, Nanjing 210003)

Based on microeconomic survey data, this paper empirical analyzes farmers′ lending channel selection behavior under relaxing market access and farmers′ credit demand and credit availability under the expanding of new rural financial institutions′ service coverage. Studies show that rural households who have higher income, more labor force and lending for non-agricultural production are more likely to prefer rural formal lending channels, in which who have lower income more prefer new rural financial institutions, while rural households who have lower income, less labor force, children, borrowing for consumption and for emergency are more likely to choose informal lending channels; if there is a new rural financial institutions′ outlets in the township positively affects farmers formal credit demand and its credit availability, but the latter is not significant in statistical level. Although the relaxation of market access can greatly enrich the body of rural financial services, but for farmers, it′s not very different between new rural financial institutions and traditional rural financial institutions. To improve farmers′ credit availability, the concerned departments should promote rural financial service′s differentiated localization and characteristic development, base on the three dimensional rural needs, adhere to market-orientation, make full use of various resources together to form policy support and actively promote incremental reform of rural finance.

relaxing market access; new rural financial institutions; lending channel; credit demand; credit availability

2017-01-05

易小兰(1982--),女,四川达州人,博士,南京财经大学粮食安全与战略研究中心副教授、江苏省现代粮食流通与安全协同创新中心研究员。

蔡 荣(1981--),男,江苏盐城人,博士,南京财经大学粮食安全与战略研究中心副教授、江苏省现代粮食流通与安全协同创新中心研究员。

国家自然科学基金青年项目“农户贷款利率改革的福利分析——以农村信用社为例”(71203086);江苏省教育厅高校哲学社会科学基金项目“放宽市场准入对农户家庭福利的影响及其作用机制”(2016SJB790014);中国博士后科学基金项目(2017M610321)。

F832

A

1001-6260(2017)10-0026-12

10.19337/j.cnki.34-1093/f.2017.10.003

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

领导决策信息(2017年13期)2017-06-21 10:10:43

学习与探索(2016年4期)2016-08-21 12:36:56

中国市场(2016年12期)2016-05-17 05:10:48

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

中国流通经济(2015年10期)2015-12-05 04:01:38

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

华北水利水电大学学报(社会科学版)(2015年3期)2015-02-28 15:08:26

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28 13:56:41

商场现代化(2012年17期)2012-04-29 12:56:28