加强预算管理,优化地方财政支出结构的思考与建议

2017-11-27 15:57王德爽

商情 2017年39期

王德爽

[摘要]当前,国内经济下行压力形式严峻,优化财政支出结构已经成为各级财政部门工作的重要课题。本文以罗甸县财政支出数据为例,通过研究地方财政支出结构现状,并剖析预算管理制度对财政支出结构的影响,最后提出优化地方财政支出结构的思考与建议。

[关键词]预算管 理财政支出结构 罗甸县

一、预算管理及财政支出结构概述

政府预算指政府按法定程序编制并经审批后的年度财政资金安排计划。政府预算管理指政府按法律对地方财力筹集、分配和监督使用的过程。

财政支出结构指各项财政支出占支出总额的比重。财政支出结构优化指在增加各项基础设施财政支出时,压缩行政管理经费开支,加大科教文卫等民生投入。

二、地方财政支出结构现状——以贵州省罗甸县财政支出数据为例

(一)不同地区财政支出差异较大

如表1以罗甸县周边县市为代表,可以看出:近年来地方财政支出呈现上升趋势,但不同县市支出数额存在差异。福泉市财政支出增幅明显高于其他县市,瓮安县近两年财政支出有所下降。可见不同地区财政支出数额存在较大的差异。

(二)地方财政支出结构偏离民生保障目标

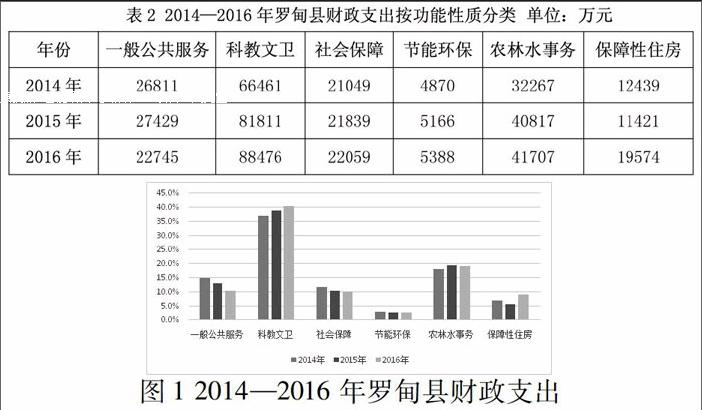

由表2看出:2014年以来罗甸县对科教文卫等四大民生事业投入均有所增加,2016年开始加大保障性住房投入,增幅达到71.4%;此外,2016年罗甸县一般公共服务支出有所减少,下降17.1%,说明罗甸县开始压缩了行政管理开支。由图1看出:虽然罗甸县四大民生事业投入近年有所增加,但比重均变化不大,而一般公共服务开支虽减少,但降幅较小。

综上,近几年罗甸县财政支出已经向保障民生方向倾斜,只是速度较为缓慢。根据财政支出结构优化的要求,罗甸县财政支出结构远没有达到优化的标准。

三、现行预算管理制度对财政支出结构的影响

当前地方财政支出结构之所以不够优化,主要原因是预算管理制度不够完善,具体表现为:

(一)预算管理权力分配不科学,严谨性不高

我国现行预算管理权力的分配缺乏严谨性:一是人大、政府之间没有完善的监督、制约体制,导致预算重心向行政部门倾斜,没有达到应有的监督效果;二是政府内部缺乏专职预算机构,導致预算管理权力碎片化、分散化。

(二)资金使用问责机制不健全,规划性较差

当前我国地方政府一把手领导往往可以凭借手中行政权力以自我为意志对财政资金安排进行主观影响,这种没有相应问责机制制约的行政行为往往会造成财政资金安排的无规划性,导致冲动性支出和财政赤字。

(三)预算管理队伍建设不完善,专业性不强

预算信息的收集和整理、预算收支的预测和计算、预算内容的编制和审核等,都需要专业队伍的建设。目前我国地方预算管理各环节都严重缺乏专业、专职人员,在预算编制、执行等方面都难以体现预算管理的专业性。

四、优化地方财政支出结构的思考与建议

(一)坚持权力制衡原则,合理分配预算管理权力

现行预算管理制度具有法制和民主的特点,因此,预算管理权力要在政府、人大、纪检和财政等部门进行科学分配,使其能够有效制衡,同时要充分发挥纪检、审计等部门财政资金监督职能,提高资金的使用效益。

(二)坚持权责一致理念,健全资金使用问责机制

地方一把手领导之所以能够以自我意志为财政支出导向,就是因为缺少相应的问责机制对其行为进行制约。因此,必须坚持权责对等理念,坚持“谁用资金问责谁”,以失责必究、究责必严的猛药去疴决心,形成法制重典约束不规范的权力使用行为。

(三)坚持高素质高标准,完善预算专业队伍建设

执行力是落实预算管理制度的根本,高素质高标准是高执行力的体现。高素质就是要求预算管理人员要具备扎实的专业技能,拥有较强工作责任心与工作协调能力。高标准就是要求预算管理人员能够克己奉公、廉洁自律,能够求真务实、肯干实干。endprint