柑橘产量风险分区与保险费率厘定——基于湘南地区的案例分析

2017-11-25 02:27李朝晖贺潜妮

湖南农业大学学报(社会科学版) 2017年5期

李朝晖,贺潜妮

柑橘产量风险分区与保险费率厘定——基于湘南地区的案例分析

李朝晖,贺潜妮

(湖南农业大学经济学院,湖南长沙 410128)

遵循风险地域差异性及区内相似性原则,根据县(市)柑橘产量风险及保险历史数据,以行政区界相对完整为前提采用因子分析方法进行风险分区,然后运用正态分布、Gamma分布和 Weibull 分布参数模型拟合湘南地区20个县市的柑橘单产保险费率,并对其进行最终修正。研究表明:柑橘产量风险的县(市)差异明显,不适于采取统一保险费率政策;柑橘产量保险纯费率基本符合“高风险区域>较高风险区域>较低风险区域>低风险区域”风险排序,表明差别性费率能较好反映区域承灾风险,与保险责任匹配;实际保险费率不仅与风险相关,还涉及安全系数、营业费及预定节余率,对于费率估测值与风险等级明显不符地区应当执行必要的费率调整。

柑橘产量保险;风险分区;保险费率;湘南地区

一、问题的提出

农作物产量通常因不同地区生产力发展水平与旱灾、水灾、雪灾等自然灾害影响而大不相同,地块肥力以及农户管理能力而具有较大差异。传统农业保险采用农户个体风险损失赔偿方式,实际操作中保险公司很难做到对投保地块逐个定损理赔,通常采取平均赔付或任意赔付方式,其社会负面效应与保险技术运作弊端明显。在农业保险实践中,只有针对不同风险区域制定相匹配的费率标准,才能使农户保费交缴与保险标的损失相对应[1-2],避免逆向选择与道德风险发生[3-4]。

印度、菲律宾等发展中国家经验表明,若风险保障价格与风险损失不相匹配,农户可能理性转向其他风险规避方式,逆向选择与道德风险发生率增大,农户参保率与保险公司偿付能力都将受到较大程度的负面影响[5-6]。从发达国家经验看来,加拿大开办经营农作物一切险保险,各省分别就实地情况进行风险区域划分;美国农作物一切险以风险等级为依据划分保险责任区,每个县均设立5~10个风险责任区;日本实行风险等级划分,将每个府划分成 6~8个风险等级;而德国则根据不同地区雹灾发生次数及强度,针对9大农作物风险将全国划分为44个不同等级风险区域[7]。实践结果表明,尽管各国划分风险区域方法存在一定差异,但其实质都是保证同一风险水平区域内主体保费交缴基本相当,使保险责任与投保区域整体风险相匹配。同时,采用区域保险计划,以区域平均产量作为承保产量统一标准,对相同风险等级区域设定统一保险赔付额度,极大地提高了保险公司理赔效率。Joseph的研究结果也证实,利用保险精算技术为不同风险群体厘定合理保险费率能较大程度地降低农业保险市场失灵[8]。

国内学者以水稻、玉米、小麦等大宗农作物为样本对农作物产量保险相关问题进行探讨[9-11],均证实产量保险计划具有“易定损、广覆盖、快赔付”优势,但该效率形成的前提须建立在农作物不同风险区域执行差异费率基础之上。庹国柱等较为系统地对农业保险风险分区及费率厘定等问题展开了研究,采用指标图重叠法对陕西泾阳棉花生产风险进行分区,并根据正态分布原理进行费率厘定[12];刘长标对区域产量保险区域划分中的风险因子选择问题进行了探讨,将费率厘定方法归纳总结为Normal 法、AHP 法及改进的AHP 法[13];陈新建等应用主导指标法和聚类分析法,在对湖北省水稻县域风险分区的基础上进行保险纯费率厘定,并运用区域风险系数对其进行修正[14]。值得关注的是,该领域重要研究成果之一是有关实证研究方法的突破。在风险分区分析方法上,黄崇福等应用信息扩散模糊数学方法对湖南省农业旱涝灾害进行风险评估[15];邢鹂和钟甫宁等应用聚类分析法,使用4个风险区划主导指标对全国粮食产地进行风险分区[16];白林利用因子分析及聚类分析两种方法对广东省水稻生产区进行风险区域划分[17];王克和张峭等运用参数方法,以不同风险等级下的各地区玉米产量分布研究单产分布模型应用差异[18]。在有关保险费率厘定技术处理方面,王克采用单产风险分布模型推导法,在估测作物单产风险概率密度函数的基础上对新疆3县(市)棉花单产保险费率进行厘定,该方法理论严谨、数学推理性强[19];吴荣军和史继清等应用非参数估计法对河北省冬麦区干旱保险费率进行厘定,计算结果准确客观[20];王丽红等使用非参数核密度信息扩散模型对河北安国市玉米区域产量保险费率进行估算,证实非参数核密度法是厘定农业保险费率的一种可行性创新选择[21]。此外,周玉淑等采用相对比值法进行保险费率测算,结果科学客观,表明根据单个农户或地区历史损失情况进行费率估计的方法可为“一切险”推广提供技术性参考[22]。

由此可见,无论基于理论论证或是实证研究,基于风险分区的保险费率厘定具有重要价值。2014年“新国十条”将区域产量保险纳入农业保险发展重点,明确“积极探索区域产量保险、天气指数保险等新兴产品和服务,丰富农业保险风险管理工具”,不少试点成功省份开始进入推广阶段[23]。山东、东北多省实施玉米区域产量保险,河南等地推出小麦区域产量保险,浙江省作为最早试点省份率先推广柑橘产量损失保险,四川省的忠县、荣昌相继成为柑橘产量保险典型示范区。从实践状况看来,区域产量保险无须逐个确定投保农户地块位置及个体损失,在简化核赔与销售程序降低管理成本的同时能降低逆向选择与道德风险发生率[24],但区域产量保险效率优势的形成关键在于保险费率的科学厘定[25]。

湖南是全国柑橘产业发展优势区域,柑橘种植面积、产量及产值连续五年稳居全国前列,但高温热害、低温冻害、干旱始终威胁柑橘生长[26]。近几年来,由中国人寿财产保险股份有限公司承保,湖南省财政将柑橘纳入特色农产品保险补贴范围,柑橘成为“保特色、保产量”地方政策支持的重要农产品之一[27],会同、辰溪、洞口多地进入试点实践阶段。与传统水稻、玉米等大宗农作物险种成本定价设计思路有所区别,柑橘区域产量保险在地区风险等级划分基础上采取差别费率,无论在定损赔付等保险技术应用,还是在农业保险市场失灵缓解方面均具显著效率优势。笔者拟应用保险精算技术建立区域柑橘产量风险模型,以县级为单位探讨承灾风险损失与保费缴纳等价的合理费率,以湘南地区20个县市柑橘生产为例,以期为区域作物产量保险推广与柑橘保障计划实施提供参考。

二、研究思路及其方法

不同地区风险状况及生产力发展水平不同,保险标的损失差异因此十分显著。地域风险与其费率标准相匹配是保险赔偿客观公正的难点,也是理赔触发条件制定的依据。从发达国家经验看来,美国以农作物保险责任区及费率区域划分体现不同地区生产力水平及风险差异;日本农作物保险依据其风险确定相应保险费率;而加拿大风险区域划分则建立在不同省份、不同地区气候、土壤及地理条件之上,不同风险区域采取差异性费率。借鉴已有研究,笔者认为可根据县市柑橘产量风险及保险历史数据,以行政区界相对完整为前提,遵循风险地域差异性及区内相似性原则对柑橘进行风险分区与费率估测。实施步骤拟沿着“风险区域划分-单产分布估计-保险纯费率及平均费率测算-费率修正”主线展开。具体而言,第一步,采用因子分析方法,对各县市进行风险等级区域划分;第二步,运用正态分布、Gamma分布和 Weibull 分布参数模型拟合柑橘单产保险费率,得出与不同风险等级相匹配的保险区间纯费率;第三步,对费率估测值与风险等级明显不符地区进行费率修正,并以风险分区后的费率确定相对应的保险赔偿金额。该研究应用价值可表现在两个方面:第一,根据风险区划等级确定承保费率,基本能保证农户保费缴纳与风险损失相当,保证保险赔偿水平与保费费率设定呈一一对应关系。在柑橘产量保险中,当作物减产量达到设定理赔触发条件时,保险公司无须再按照传统理赔方式对遭灾地块逐个查勘定损,而是根据已设定风险区域保险金额直接赔付,保险理赔成本大幅下降。第二,保险费率厘定目标在于保险理赔与区域内事故损失匹配,保费缴纳与保险金赔付因此并不涉及受灾农户个体,而是与投保区域整体风险关联,因此可尝试推出“一切险”计划。即在保险要式合同中,仅将弃种、管理不善等人为因素设定为除外责任,其它任何原因导致柑橘减产损失,保险公司都根据风险区划标准进行保险金赔偿,保险责任纠纷减少,理赔效率提高。

保险费率即为保险价格,即以保险金额为依据向投保方收取保费的标准,与农业风险发生概率呈正相关;保险费率厘定,则指基于农户投保期望损失、损失发生概率及损失大小估计的保险产品定价过程。根据此释义,本研究中有关柑橘产量保险费率研究,即为探讨保险公司对柑橘损失不确定性风险责任承担的量化问题,其费率厘定思想与一般财产保险基本相似,测算表达式为:柑橘单产保险总费率=纯费率+附加费率。

三、柑橘产量风险分区与保险费率厘定

本研究拟使用湘南地区20个县(市) 2011—2015 年《湖南农村统计年鉴》相关资料,基于以下几个方面考虑:第一,随着科技管理水平提高与基础设施改善,农作物产量不断提高,年代久远的统计资料缺乏可比照性,为使结论更具可靠性,研究拟使用近5年柑橘相关数据。第二,根据公式“农作物单产产量=总产量÷种植面积”,实证模拟涉及的柑橘产量、种植面积等资料可通过《湖南农村统计年鉴》整理获得。文中有关气象资料均取集于湖南省气象局,数据估测软件使用MATLAB7.0。

1.指标选取及因子相关性检验

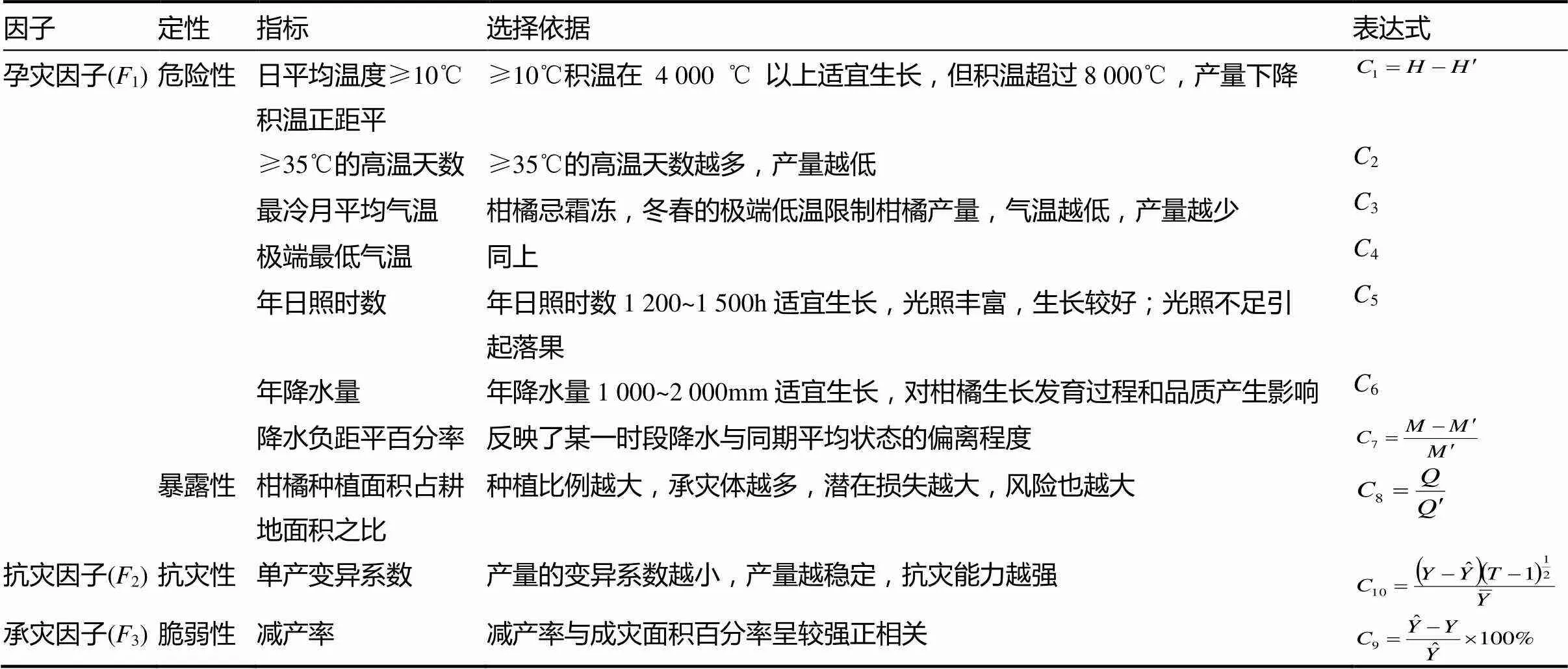

根据国际上通用风险等级评价表达式“风险度()=危险度()×脆弱度()”[28],指标选取试围绕此两个解释变量进行。就湘南地区20个县市柑橘产量风险情况来看,灾害危险性与脆弱性特征均较为显著。考虑到霜冻等极端低温、高温天数与日照、降水都可能危及柑橘产量,“危险度”二级指标拟选取日平均温度≥10℃积温正距平、≥35℃的高温天数、最冷月平均气温、极端最低气温、降水负距平百分率、年均降水量、年日照时数等;有关“脆弱性”拟应用成灾面积百分率、受灾面积百分率等灾损变量体现。由于历年柑橘受灾面积、成灾面积统计数据缺乏,现暂将“减产率”作为相应评价变量。研究认为“风险暴露”与“抗灾性”在风险等级决定方面同样关键,因此将其作为相互独立部分一并纳入评估体系。其中,鉴于“风险暴露”多以承灾体数量或价值量为评价依据,选取“柑橘种植面积占耕地面积之比”作为评价依据。此外,“单产变异系数”在一定程度上能较好地反映承灾主体防灾减灾能力,拟用作“抗灾性”评估变量。具体指标解释如表1所示。

通常情况下,指标量纲不同可能导致数据比对性不强,研究首先须对原始指标进行因子相关性检验。经KMO检验可知,≥35℃高温天数、最冷月平均气温、降水负距平百分率、单产变异系数、减产率等5个指标可以用来解释柑橘产量风险“危险性”变量大部分信息;柑橘种植面积与总耕地面积之比可较好地评价柑橘产量风险的“暴露性”;而减产率与单产变异系数,在一定程度上适于对柑橘产量风险“脆弱性”与“抗灾性”进行解释。进一步验证发现,抗灾因子(2) 与单产变异系数存在高度相关;在孕灾因子(1)中,最冷月平均气温、≥35℃高温天数、降水负距平百分率等指标相关度排序居于前三。此外,在统计数据缺乏情况下,承灾因子(3)解释拟使用“减产率”进行。Bartlett球形检验结果表明,孕灾因子(1)、抗灾因子(2)与承灾因子(3)等3个公共因子累计方差贡献达到83.46%,可解释原数据中大部分信息。

表1 湘南地区柑橘产量风险区域分级指标确定及选择依据

2.柑橘产量风险等级分区与单产分布估测

考虑到研究仅使用湘南地区20个县(市)近5年统计数据,样本容量不大,不适于非参数核密度估计法,因此应用参数模型进行分析。

表2 湘南地区柑橘产量风险等级分区与最优单产分布

3.柑橘区域产量保险费率测算

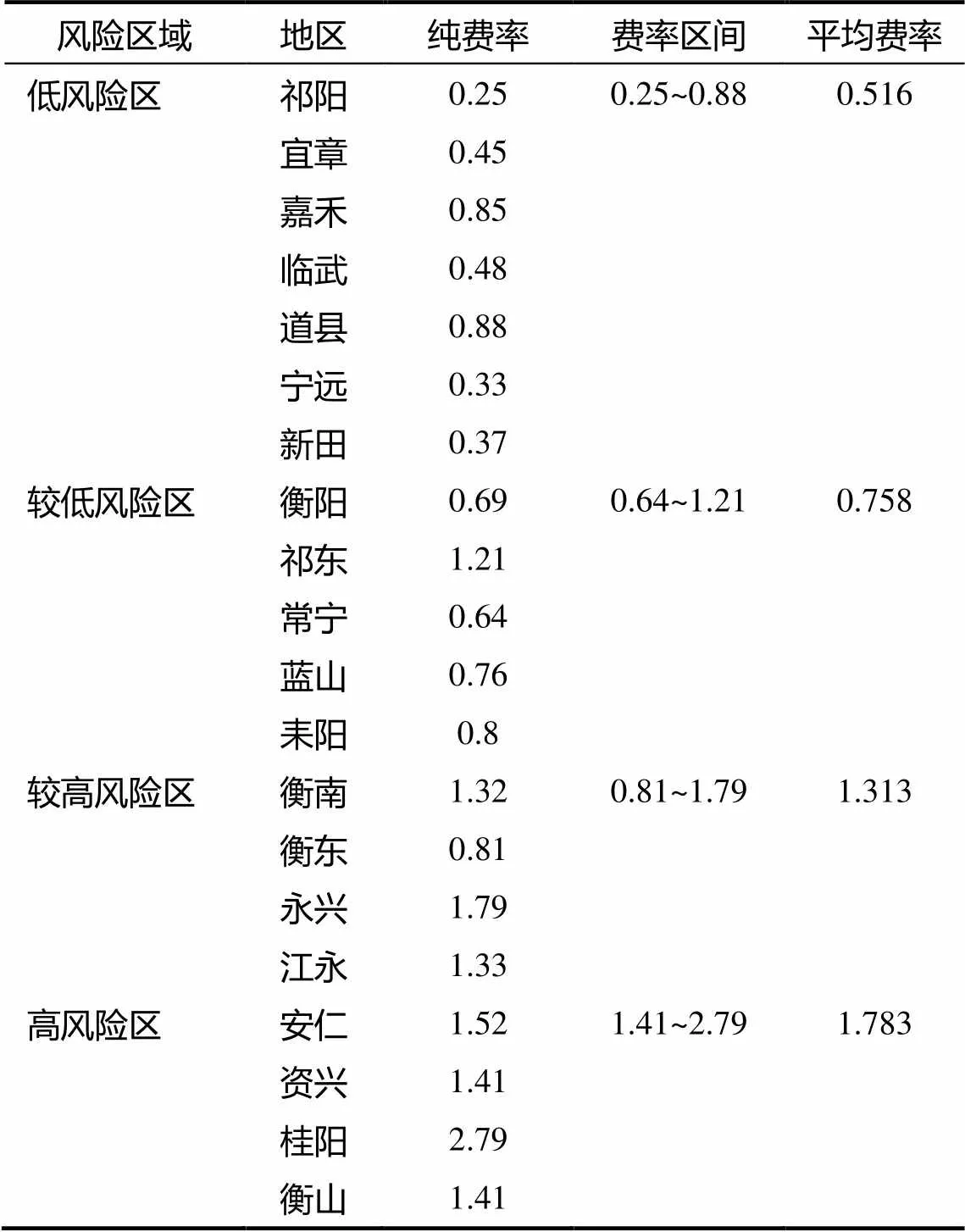

表3 湘南地区柑橘区域产量保险费率结果 %

根据表3测算结果可知,湘南地区柑橘区域产量保险平均纯费率为0.989%,7个县域的纯费率高于平均水平,其他13个县域纯费率皆低于平均纯费率。费率最高地区是桂阳县(2.79%),处于Ⅳ级风险区域;费率最低地区是祁阳县(0.25%),处于Ⅰ级风险区域。这一排序基本符合“高风险区域>较高风险区域>较低风险区域>低风险区域”一般规律。该结果再次证实不同风险区域采取差异性保险费率是科学合理的。通常情况下,实际保险费率不仅与风险相关,还涉及到安全系数、营业费及预定节余率[31]。根据费率调整原则,当地区保险纯费率明显高出(低于)相应风险等级平均费率,且接近或大于(小于)相邻等级费率时,应当对该地区执行费率调整。

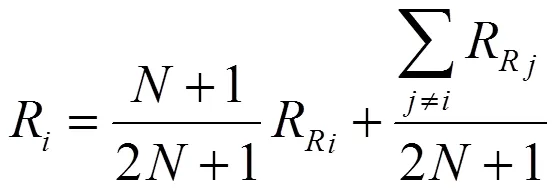

从表3测算数据可以发现,嘉禾、道县、祁东、永兴、资兴及衡山地区的费率估测值与地区风险等级明显不符。为保证保险费率能较好地反映区域柑橘承灾风险,与保险责任匹配,笔者拟对费率进行修正,即应用风险等级相当区域数据资料对目标地区进行费率平滑。考虑到湘南地区柑橘区域产量保险数据匮乏,费率相关资料收集困难,研究试参照已有研究的费率调整公式进行[32],表达式为:

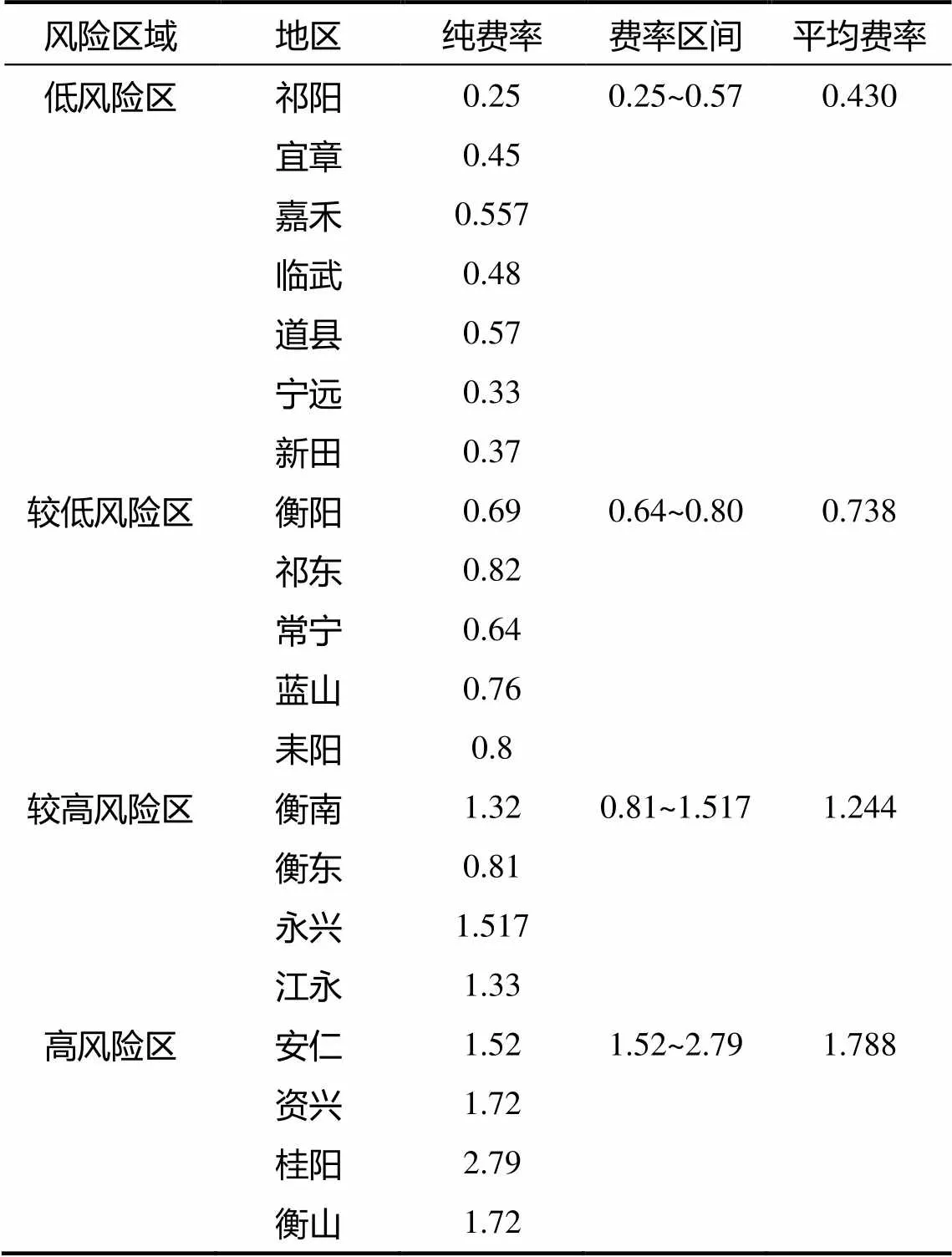

表4 修正后的湘南地区柑橘区域产量保险费率估值 %

从表4结果可知,湘南地区调整后的保险费率平均水平为0.941 2%,其中,Ⅰ级风险区域调整后的费率区间为0.25% ~0.57%,平均纯费率为0.43%;Ⅱ级风险地区平均纯费率为0.738%,调整后的费率处于0.64%~0.80%区间;Ⅲ级风险地区费率平均纯费率为1.244%,调整后的费率处于0.81% ~ 1.517%区间;Ⅳ级风险地区平均纯费率为1.788%,调整后的费率处于1.52%~2.79%区间。该结果表明,经修正后的保险纯费率及费率区间与地区风险匹配程度有较大幅度提升。

四、研究结论与思考

本研究遵循风险地域差异性及区内相似性原则,根据县市柑橘产量风险及保险历史数据,以行政区界相对完整为前提采用因子分析方法进行风险分区,然后运用正态分布、Gamma分布和 Weibull 分布参数模型拟合湘南地区20个县市的柑橘单产保险费率,并对其进行最终修正,结论如下:

第一,湘南地区柑橘灾害风险概率较高,20个县(市)地区差异性明显。从受灾风险与保险责任等价出发,柑橘产量保险不适于统一费率政策,应当在风险分区基础上进行费率厘定,使保险理赔不再与农户个体受灾损失关联,而是与投保区域整体风险挂钩。湘南地区柑橘产量保险纯费率排序基本符合“高风险区域>较高风险区域>较低风险区域>低风险区域”风险等级区划安排,表明该费率制定方式在很大程度上能保证保险计划客观公正,能较好地控制虚假投保、虚假理赔事故发生。

第二,从测算方法应用来看,正态分布模型具显著无偏性特征,适于较低风险区单产分布拟合;具正偏的Gamma分布模型应用于低风险区拟合效果良好;而较高风险区和高风险区单产分布估测则适宜采用呈负偏的Weibull分布模型进行。

第三,考虑到实际保险费率不仅与风险相关,还涉及到安全系数、营业费及预定节余率等方面,可能会出现少数费率估测值与风险等级明显不符情况,对此类地区有必要执行费率调整。湘南地区应用实例证实,修正后的保险费率能更公平地体现区域承灾风险,与保险责任匹配。

本研究通过实证模拟获得与区域风险相匹配的差别性保险费率区间,是将保险精算技术应用于农业保险的一种实践,同时也是为地方保险费率政策制定提供量化参考的一种尝试。由于模型应用局限与统计资料匮乏,实证模拟存在一定缺陷,需进一步深入探讨。第一,除气候综合条件、主要灾害频度强度等自然生态环境影响等多因子之外,湘南地区柑橘产量风险指标体系还应当包括生产技术装备状况、减灾防灾服务体系以及种植结构等变量,在本实证测算中,前者多项指标使用“单产变异系数”单一维度替代,而后三项变量因统计资料缺乏未能纳入指标体系,一定程度上降低了风险分区结论可靠性。第二,鉴于中国的指数保险实践尚处于摸索阶段,不能得到历年保险赔付数据,研究因此只能应用Gamma模型、正态分布模型以及负偏的Weibull参数模型进行。实证结果表明,这种使用代数方程、微分方程或传递函数等方式描述的参数模型只能近似地确定保险费率拟合模型的参数值,无法得到直接响应,削弱了柑橘保险费率估测精确度。第三,在本研究中,不同风险区域的保险纯费率估算均以100%保障度为假定前提,基于风险的地区相关性,即使本区域并未受灾,也可能因相邻地区遭灾而导致风险损失发生,事实上不可能达到100%保障水平,有关风险损失相关性问题尚须更深入探讨。

[1] Miranda M J.Area-yield crop insurance reconsidered [J].American Journal of Agricultural Economics,1991,73(2):233-242.

[2] 高庆鹏,周振,何新平.政策性农业保险巨灾风险分担模式比较——以北京、江苏、安徽为例[J].保险研究,2012(12):30-37.

[3] Miranda M J,Glauber J W.Systemic risk,reinsurance,and the failure of crop insurance markets[J].American Journal of Agricultural Eeonomics,1997,79(1):206-215.

[4] Knight T O,K H Coble.Survey of U.S.multiple peril crop insurance since 1980[J].Review of Agricultural Economies,1997,19(1):128-156.

[5] 卿凤,鲍文.印度农业保险发展及其启示[J].中国农学通报,2015,31(5):284-290.

[6] 姚壬元.菲律宾政策性农作物保险的做法及其启示[J].保险职业学院学报,2010,24(2):63-67.

[7] 庹国柱,丁少群.论农作物保险区划及其理论依据——农作物保险区划研究之一[J].当代经济科学,1994(3):64-69.

[8] Joseph W Glauber.Crop insurance reconsidered[J]. American Journal of Agricultural Economics,2004,86 (5):1179-1195.

[9] 李文芳.湖北水稻区域产量保险精算研究[D].武汉:华中农业大学,2009.

[10] 杨恒恒.玉米区域产量保险的风险区划研究——以山东省为例[D].青岛:中国海洋大学,2013.

[11] 江春,张爱民.安徽省分县小麦产量保险费率分析[J].安徽农业科学,2010,38(1):374-377.

[12] 庹国柱,丁少群.农作物保险风险分区和费率分区问题的探讨[J].中国农村经济,1994(8):43-47.

[13] 刘长标.农作物区域产量保险的精算研究[D].北京:中国人民大学,2000:21-43.

[14] 陈新建,陶建平.基于风险区划的水稻区域产量保险费率研究[J].华中农业大学学报(社会科学版),2008 (4):14-17.

[15] 黄崇福,刘新立.以历史灾情资料为依据的农业自然灾害风险评估方法[J].自然灾害学报,1998(2):1-9.

[16] 邢鹂,钟甫宁.粮食生产与风险区划研究[J].农业技术经济,2006(1):19-23.

[17] 白林.广东水稻生产风险评估与保险费率厘定研究[D].北京:中国农业科学院,2013.

[18] 王克,张峭.我国东北三省主要农作物生产风险评估[J].农业展望,2008,4(7):23-29.

[19] 王克.农作物单产分布对农业保险费率的影响[D].北京:中国农业科学院,2008.

[20] 吴荣军,史继清,关福来,等.基于风险区划的农业干旱保险费率厘定——以河北省冬麦区为例[J].气象,2013,39(12):1649-1655.

[21] 王丽红,杨汭华,田志宏,等.非参数核密度法厘定玉米区域产量保险费率研究——以河北安国市为例[J].中国农业大学学报,2007,12(1):284-284.

[22] 周玉淑,邓国,齐斌,等.中国粮食产量保险费率的订定方法和保险费率区划[J].南京气象学院学报,2003,26(6):806-814.

[23] 郑军,曹翀.农作物区域指数保险研究述评[J].山东工商学院学报,2015,29(1):107-109.

[24] 朱俊生.北京市农业区域产量保险研究[J].保险研究,2013(2):76-86.

[25] Skees J R,Black J R,Barnett B J.Designing and rating an area yield crop insurance contract[J].American Journal of Agricultural Economies,1997 (79):430-438.

[26] 成智涛.湖南省柑橘产业发展概况[J].湖南农业,2015(5):35-38.

[27] 王晓红,童妙,罗云峰,等.湖南农业保险筑起惠农“安全墙”[N].中国经济时报,2016-08-08.

[28] 刘志雄,刘敏.基于风险矩阵法的湖北省柑橘冻害风险区划[J].华中农业大学学报,2015,34(6):73-77.

[29] Barnett B J,MahulOliver.Weather index insurance for agriculture and rural areas in lower income countries[J]. American Journal of Agricultural Economics,2007,89 (5):1241-1247.

[30] 张月飞.政策性农业保险费率厘定模型及实证研究[J].金融发展研究,2011.

[31] 娄伟平,吴利红,陈华江,等.柑橘气象指数保险合同费率厘定分析及设计[J].中国农业科学,2010,43(9):1904-1911.

[32] 陈平.基于风险区划的农作物区域产量保险费率厘定研究——以湖北中稻县级区域产量保险为例[J].自然灾害学报,2013.

责任编辑:李东辉

Risk zoning and premium rateof citrus yield insurance: Based on a case of southern Hunan province

LI Zhaohui, HE Qianni

(School of Economics, Hunan Agricultural University, Changsha 410128, China)

Following the principle of regional differences in risk and similarity within districts, according to county (city)historical data of citrus yield risk and insurance, based on the relative integrity of the administrative region, using factor analysis method, this paper first zoned the risk, then using normal distribution, Gamma distribution and Weibull distribution parameter model, this paper fit the citrus yield insurance premium rate in 20 counties of southern Hunan province, and at last the paper made final modification for the premium rate. The results show that: The premium pure rate of citrus area yield is basically in line with the risk ordering: the highest risk area > higher risk area > lower risk area > the lowest risk area, which indicates that the differential premium rate can properly reflect and match the regional risk and the insurance liability. The actual insurance rate is not only related to risks, but also relates to the safety factor, operating expenses and savings rates for the scheduled rate, it is necessary to adjust the rate at the area where estimated value and risk rank are obviously inconsistent.

yield insurance of citrus; risk zoning; premium rate; southern in Hunan province

10.13331/j.cnki.jhau(ss).2017.05.005

F840.66

A

1009–2013(2017)05–0034–07

2017-06-09

李朝晖(1968—),女,湖南长沙人,博士,教授,硕士生导师,主要研究方向为农村金融与农村区域发展。

猜你喜欢

中国农业气象(2022年10期)2022-10-25

知识产权(2019年2期)2019-03-19

中国老区建设(2016年3期)2017-01-15

浙江柑橘(2016年4期)2016-03-11

浙江柑橘(2016年2期)2016-03-11

浙江柑橘(2016年1期)2016-03-11

中国交通信息化(2015年9期)2015-06-06

天津商业大学学报(2014年1期)2014-04-16