我国IPO抑价现象的影响因素分析

2017-11-23 07:18:10杨瑞

阜阳师范大学学报(社会科学版) 2017年5期

杨 瑞

我国IPO抑价现象的影响因素分析

杨 瑞

(安徽财经大学 金融学院,安徽 蚌埠 233000)

IPO抑价现象在世界各国广泛存在,也同样存在于我国的股票市场中。证券市场建立初期,由于我国相关的制度不够完善,配套设施不够齐全,使得股票市场上出现了一系列问题,也使得新股发行产生了高抑价的现象。以后随着制度的变迁,我国新股发行制度由审批制转为核准制,近年来又向注册制推进,从而使我国的股票市场逐步回归理性的同时,也抑制了我国的IPO抑价现象。在我国推进实施IPO注册制的背景下,建立多元线性回归模型,筛选出影响我国IPO抑价的几个主要因素,以期能在我国对IPO抑价问题的研究上提供一些借鉴意义。

IPO抑价;IPO注册制;多元回归

引言

IPO抑价是指新股的发行定价低于上市后第一天的市场交易价格,也就是首次公开发行的股票出现了超额收益的现象。而有效市场性假说认为超额利润在市场中是不会持续存在的,因为市场中的逐利行为会使超额利润消失。因此IPO抑价违反了有效市场性假说,使股票偏离其实际价值,也使投资者无法识别具有投资前景的股票,给中国的资本市场和国民经济的发展带来了很多不利的影响。随着近年来我国市场经济发展逐步完善,资本市场的市场化也不断提高,我国证券市场的资金规模以及市值、交易的活跃度都有了飞速的发展,我国新股发行制也逐步由核准制向注册制推进,而注册改制在发挥市场的功能、优化资产配置同时,也影响着我国的IPO抑价。因此我们可以在我国的新股发行制度逐步向注册制推进的背景下来研究影响我国IPO抑价的主要因素。

一、国外对IPO抑价现象产生原因的分析

IPO抑价现象几乎在世界各国的股票市场中都存在,各国的学者对此进行了深入研究,形成了几种主要的假说。

(一)赢者诅咒假说

这个假说是从信息对称的角度对IPO抑价现象进行分析。研究者Rock[1]认为在市场中信息是不对称的,投资者可以按照其是否了解市场中的信息分为两种:了解市场信息较多的投资者具有信息优势,知道股票的真实价值,能够买到更加具有投资前景的股票,而未能得到足够信息的投资者的最终认购结果很大程度上受到具有信息优势投资者投资行为的影响。当一只股票的发行价格偏离其真实价值时,拥有信息优势的投资者就会及时放弃认购新股,这样未掌握信息的投资者认购成功的几率就会变大,使他们认购到不具有投资价值的股票,这样就会让未掌握信息的投资者认购新股的积极性变弱抑或退出市场,陷入“赢者诅咒”的境地。而发行人为了吸引投资者进行投资,就会降低股票的发行价格,通过抑价手段来弥补处于信息劣势的投资者所承担的风险。

(二)规避法律成本假说

规避法律成本假说是从制度成因的角度对IPO抑价现象进行分析。西方的股票市场具有严格的信息披露制度,要求证券交易的双方在交易前要按照有关规定充分披露相关的信息,尽可能地防止在交易过程中出现的各种投机行为,这就使得银行以及发行公司面临着很大的诉讼风险。因为由于制度中对于披露的要求很高,并且对于信息的披露程度发行公司以及投资者之间也会有不同的理解,投资者或股东就很有可能以披露不完全或者遗漏事实为由起诉发行公司,在此情况下人们认为减少可能发生诉讼的有效办法就是抑价发行。抑价发行能够减少发行公司在股票发行中受到投资者起诉的原因在于:一般情况下只有当投资者在新股发行的投资行为中遭受了损失才会选择起诉发行公司,以期能够得到一些补偿。这样的话抑价发行的实质就是作为发行公司和承销商减少法律诉讼以及名誉损害的隐形保险,以抑价发行来规避有可能发生的更大的法律诉讼或经济责任。

(三)投资者情绪假说

投资者情绪在一定程度上能够通过影响股票的价格导致IPO抑价。Miller[2]认为新股上市后对此股票持有积极心态的投资者的购买行为会决定新股的上市后价格,投资者需求变大使得交易价格提高继而推高IPO抑价。比如对于散户投资者来说,他们能够获得有效信息的途径较少,对于能够得到的信息的判断也较为片面,当新股市场上出现IPO抑价时,他们就会形成一种乐观的情绪,认为购买新股总是能够获得超额收益,高估了IPO的内在价值,在这种情绪作用下对新股的需求就会大大增加,而这种需求又会使市场交易价格提高,使股票价格与真实价值不符,再次造成IPO抑价。

二、对我国IPO抑价现象的影响因素分析

IPO抑价虽然在各国都存在,可在我国表现得尤为严重,原因在于我国与他国不同的市场情况。韩杨[3]认为券商在我国的证券市场中扮演着重要的角色,影响着新股的发行价格,是新股发行中不可或缺的参与者。券商应当对新股发行公司的价值、发行价格的制定以及是否按照法律法规进行信息披露等进行严格的审查,尽可能地使市场中本就存在的信息不对称情况得到缓解。而我国的机构投资者由于有着专业优势,会在券商处或在券商发布的信息中整合出散户投资者不知道的信息,使得散户投资者处于“赢者诅咒”的境地。雒庆举、吕鹏博在研究中发现我国产生IPO抑价的一个重要原因,在于非理性狂热投资者的大量存在。我国大部分的投资者是散户投资者,他们并不具备专业的投资素养,也容易出现跟风投资的行为,他们的不理性投资也是我国股价的不合理原因之一。而随着我国证券市场的不断进步,我国政府出台的相关政策法规也进一步影响了股票定价。因此不管是在国家宏观政策中还是在股票市场中,都存在着种种因素影响着我国新股发行价格,对我国的IPO抑价产生积极或消极的影响。

(一)宏观政策因素

在我国证券市场刚刚建立时由于经验不足,相关设施不完善,法律法规不够齐全,在新股发行上采取的制度是行政审批制,由政府部门审核新股的发行,尽可能减少市场的风险。而后随着股票制度的不断进步便将新股发行制度转为核准制,即实质审查制,即证券发行人需要做好信息披露,公开法律法规中要求的信息,并且证券主管机关还需要对所发行的证券作实质上的审查。核准制虽然赋予了市场一定的权利,但并不能够实现资源的合理配置。近年来,随着我国的发展,市场经济越来越完善,资本市场的市场化程度也不断提高,在这种情况下,核准制越来越不适应于我国日益发展的证券市场,因此要将核准制向注册制过渡发展。

2008年,时任中国证监会主席的尚福林就在第十届发审委成立大会上说,需要提升各方面水平,为新股发行制度从核准制向注册制过渡创造条件。2013年6月,证监会发布的《关于进一步推进新股发行体制改革的意见(征求意见稿)》继续将新股发行机制推向市场化。2013年11月,中共十八届三中全会提出“健全多层次资本市场体系,推进股票发行注册制改革”。注册制的提出与不断推进,对我国的证券市场产生了巨大的影响,也同样影响着新股的发行定价。

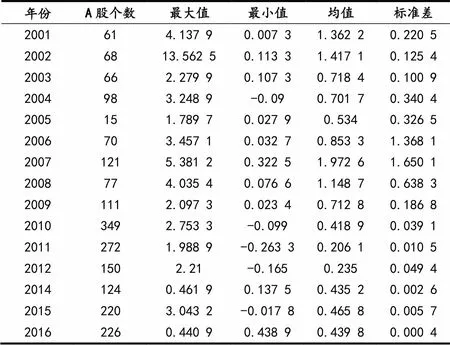

为了更显著地看出新股发行制度的变迁对IPO抑价所产生的影响,本文搜集从2001年至2016年所有发行上市的A股,在剔除信息缺失后共搜集了2 028只股票,在计算出每只股票抑价率后算出了其年平均值及标准差,如表1所示。

使用的抑价率公式为抑价率Y=(Pi-P0)/P0

Pi为上市首日收盘价 P0为股票发行价格

表1 2001-2016年IPO抑价率

由于2013年我国经历了IPO暂停故剔除了2013年的数据,而为了更加明显的看出这些年IPO抑价率的波动情况再次选取均值和标准差制作折线图得到图1。

图1 2001-2016我国IPO抑价率折线图

从图1和表1中可以看出,21世纪初在我国的股市各项制度不够完善、政府出台的法律法规不够健全、相关部门的职责不明确等情况下,我国的IPO抑价率一直居高不下,而表中可看出标准差并不大,这表明在当时的股市中大部分股票都有IPO高抑价现象。2007年时达到了最高值1.97,并且波动很大,股票市场十分不稳定。之后新股市场抑价率就开始不断下降,2010年后明显走低,并且波动很小,市场较为稳定。2013年确定推行注册制,IPO抑价率也较为平稳,可见证券市场的完善有效地缓解了我国的IPO高抑价现象,而注册制的推进也进一步抑制了IPO抑价,推动我国的证券市场逐步向健康理性的方向发展。

(二)市场因素

除了宏观政策因素,在我国的市场中也同样存在着一些因素影响着我国的IPO抑价率。

1.首日换手率。换手率是指一定时期内股票被转手买卖的频率,首日换手率是用发行当日交易的股票量除以新股的流通总股数。朱紫嫣、廖宜静[5]认为换手率体现了股票的活跃程度以及投资者的狂热程度。买卖较为容易的股票换手率一般较高,表明其流通性较好,与其他股票相比,投资者的购买意愿也更加强烈,属于热门股。吴佩、姚亚伟[6]在对我国IPO抑价进行实证研究时也指出,当一只股票较为热门时,通过投资者情绪假说,热门股容易使人们产生从众的情绪,对其持有积极的态度,使该股票的需求变高,推高IPO抑价。陈胜蓝[7]也认为换手率与IPO抑价显著正相关。因此可以认为,首日换手率对IPO抑价有着至关重要的影响。

2.发行市盈率。市盈率是指股票价格与股票每股收益的比率,是反映新股发行公司发展潜力及内在价值的重要指标。和楠、樊慧莉[8]在研究股权分置对我国IPO影响时提出一家公司如果具有较高的发行市盈率就表明该公司的发展空间较大,股票价值未来增长能力较强,投资该股票获得较高收益的可能性较大,因此投资者对股票盈利的高预期会推高股票价格,造成IPO抑价。胡志强、赵美娟[9]在对新股发行制度改革的研究中,也认为IPO抑价率的变动明显受到市盈率的影响,因此市盈率在IPO抑价率变动中的作用也是不容小觑的。

3.市净率。市净率是指每股股价与净资产的比率,它的高低影响着认购者对于公司未来盈利能力的期望,人们普遍认为市净率越小的股票就越安全,投资该股票所能够获得超额收益的可能性就越大。朱紫嫣、廖宜静[5]认为市净率与IPO抑价有明显的反相关关系,因此市净率也同样影响着我国的IPO抑价率。

4.发行价格。由IPO抑价率的公式可以看出新股的发行价格对IPO抑价率有着直接的影响。廖伶欣[10]在研究中提出:若股票发行价格比较高,那么股价上升的空间也比较小,抑价率就会比较低;若新股的定价过低,那么股价上升空间较大,发行价格与交易价格间有较大的价差就会产生高抑价的现象。另一方面娄正华[11]也指出在我国的股票市场中大部分是散户投资者,机构投资者只占据很小的一部分,散户投资者承受风险的能力较低,因此他们更加偏向于定价较低的股票,发行公司也会用降低新股发行定价的措施,来吸引风险承受能力较低的散户投资者。并且人们总是相信价格较低的股票后期上涨的可能性较大,这就使得价格低的新股更容易被炒作,这样新股的抑价率就会提高。

5.发行数量。陈胜蓝[7]认为发行规模与IPO抑价呈反相关的关系。小公司由于筹集资金较为困难因此不得不高价发行股票,但大公司在发行时一般发行的规模较大价格较低,有利于散户投资者进行投资。股票的高发行量会分散股权,机构投资者操纵股价就会变得困难,后期股价虚高的可能性就会越小,因此新股发行规模也影响着我国的IPO抑价。

6.发行前每股净资产。每股净资产是指股东权益与总股数的比率,它是每股股票所拥有的资产现值的体现。邹高峰、张维、徐晓婉[12]在研究中发现:这一数值较大就表明公司的资产净值较大,那么公司的抗风险能力也会较强,投资者对其也会有较大的投资欲望,因此股票抑价率也就越高。和楠、樊慧莉[8]提出每股净资产也能够反映出公司的盈利能力,而一个公司的盈利能力是影响新股定价的重要指标。

7.发行前每股收益。每股收益是指税后利润与股本总数的比率,它和每股净资产一样都是衡量公司的发展潜力、风险水平的重要指标,邹高峰、张维、徐晓婉[12]认为每股收益越高意味着公司的成长潜力相应越高,因此可以认为IPO抑价率也同样受每股收益的影响。

8.总股本。总股本是指新股发行之前的股份和新发行的股本数量之和,也就是资本总额。叶刚[13]通过实证研究发现总股本对于IPO抑价率具有显著影响,资本雄厚的公司投资者对其的信心较足,即便该公司股价较高,投资者也愿意去承受高价股票带来的高风险,对其投资的热情较大。

三、对影响我国IPO抑价现象市场因素的实证分析

为了能够更好地找出证券市场中对IPO抑价最主要的影响因素,选取了2010年至2012年的股票数据,构建多元线性回归模型进行分析。选取2010-2012的数据是由于在2014年后我国规定了首日涨跌幅,因此抑价率更加受到政策的强行控制,不利于分析检验。2013年我国经历了IPO暂停,数据较少也不具有代表性。因此搜集了2010-2012年所有上市的A股774只,在剔除数据缺失后整理了758只股票作为研究对象。以抑价率为被解释变量,在前文的分析基础上选取了首日换手率、发行市盈率、市净率、发行价格、发行数量、发行前每股净资产、发行前每股收益和总股本作为解释变量进行分析。

(一)变量假设

1.首日换手率。假设首日换手率和IPO抑价呈正相关的关系。记首日换手率为TR。

2.发行市盈率。假设发行市盈率和IPO抑价呈正相关的关系。记发行市盈率为PE。

3.市净率。假设市净率与IPO抑价率呈反相关的关系。记市净率为PB。

4.发行价格。假设发行价格的IPO抑价率呈反相关的关系。记价格为P。

5.发行数量。假设发行数量和IPO抑价呈反相关的关系。记发行数量为NSI。

6.发行前每股净资产。假设发行前每股净资产与IPO抑价率呈正相关的关系。记发行前每股净资产为NAV。

7.发行前每股收益。假设每股收益与IPO抑价率是呈正相关的关系。记每股收益为EBI。

8.总股本。假设总股本和IPO抑价率呈正相关的关系。记总股本为CAP。

(二)实证分析

1.构建模型

2.模型检验

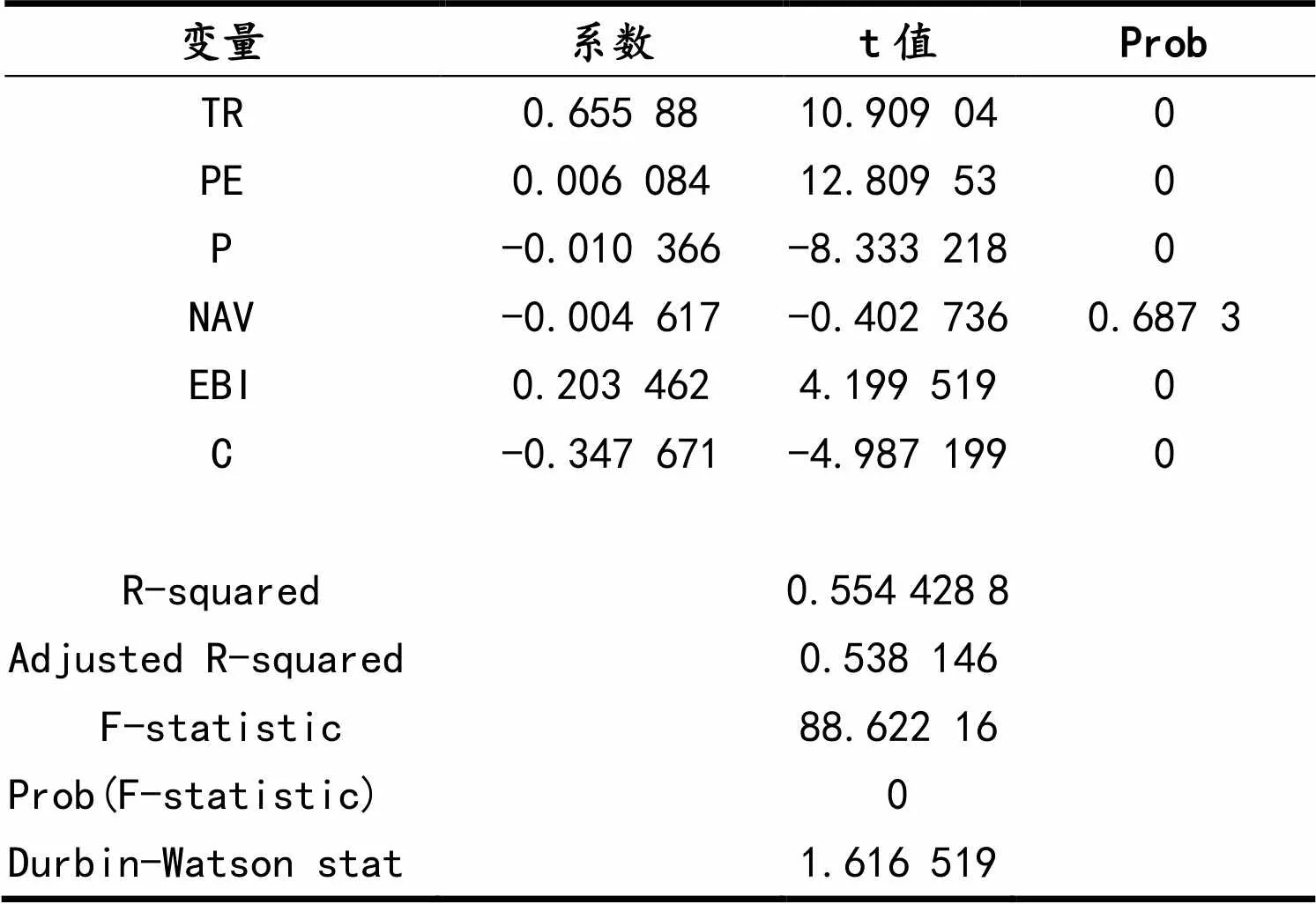

对选取的758只样本进行回归分析,得到回归结果,如表2所示。

表2 回归结果1

表3 修正后的回归结果2

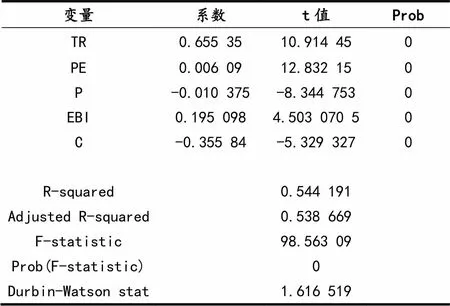

表4 再次修正后的回归结果3

Y=-0.355 84+0.655 35TR+0.006 09PE-0.010 375P+0.195 098EBI

由此可以看出,在影响我国IPO抑价率的因素中,首日换手率、市盈率、发行价格以及每股收益对我国IPO抑价的影响较为显著,其中首日换手率的影响最为明显,系数为0.66,由此可以看出流通性对股票价格的重要性。其次是发行前的每股收益,这说明投资者在购买股票时公司的内在价值也是其考虑的重要因素之一,而相对影响较小的是市净率,原因可能是由于市净率较高的新股由于价值较高发行价格也会变高,发行价格的升高使股价上升空间变小,那么相应的高抑价率产生的可能性就越小。

四、政策建议

(一)推进相关制度建设,为发行注册制创造有利条件

要坚定不移地推动我国的IPO发行制度进一步市场化,推进注册制改革,让市场在我国的股市中发挥更大的作用,利用市场的活力来抑制IPO抑价。要严格落实退市制度,推进股票定价回归合理价格,同时证券执法力度、投资者准入制度、法律保障制度都应当加强。也要着重提高投资者的专业能力以及职业能力,加强投资者应对风险时的承受能力。

(二)减少信息不对称,为投资者创造更加公平的投资环境

在对上市公司进行监管时,要对公司信息披露的程度进行严格审查,确保上市公司按照法律法规公开了相关信息,减少信息的不对称性,帮助投资者全方位地了解新股发行公司,有利于增强投资者的投资信心,引导投资者进行理性的投资,逐步使股票价格回归合理水平,从而抑制IPO高抑价的现象。

[1]Rock K.Why New Issues Are Underpriced [J].Journal of Financial Economics,1986(1):187-212.

[2]Edward M.Miller.Risk,Uncertainty,and Divergence of Opinion[J].The Journal of Finance,1977(9):1151-1168.

[3]韩杨.新规则下的新股发行抑价:券商决策模型[J].南开经济研究,2001(4):56-58.

[4]雒庆举,吕鹏博.基于投资者情绪的IPO首日收益研究[J].经济与管理研究,2010(5):40-49.

[5]朱紫嫣,廖宜静.基于A股市场IPO抑价实证研究[J].辽宁工业大学学报(社会科学版),2017,19(1):34-37.

[6]吴佩,姚亚伟.我国A股市场IPO抑价多因素影响的实证分析[J].当代经济,2008(2):130-132.

[7]陈胜蓝.财务会计信息与IPO抑价[J].金融研究,2010(5):152-165.

[8]和楠,樊慧莉.股权分置改革前后我国IPO抑价实证分析研究[J].财会通讯,2010(27):102-105.

[9]胡志强,赵美娟,多元偏t-Copula模型下新股发行制度与IPO抑价研究——基于主板、中小板和创业板的实证分析[J].经济评论,2016(3)148-160.

[10]廖伶欣,我国新股发行制度对IPO抑价的影响及对策[J].冶金经济与管理,2016(3):34-37.

[11]娄正华.IPO抑价现象的原因及对策研究[J].财会研究,2009(17)54-55.

[12]邹高峰,张维,徐晓婉,中国IPO抑价的构成及影响因素研究[J].管理科学学报,2012,15(4):12-22.

[13]叶刚,中国创业板市场IPO定价效率研究——基于创业板上市公司抑价现象的实证分析[J].时代金融,2010(3):20-22.

10.14096/j.cnki.cn34-1044/c.2017.05.25

F830.91

A

1004-4310(2017)05-0129-07

2017-07-30

杨瑞(1995- ),女,安徽阜阳人,安徽财经大学硕士研究生,研究方向:国际金融学。

猜你喜欢

广西质量监督导报(2020年5期)2020-06-15 10:28:26

金融经济(2019年12期)2019-12-24 08:55:46

池州学院学报(2017年5期)2018-01-23 02:54:17

——来自中国创业板的检验证据

东北财经大学学报(2017年6期)2017-12-15 03:33:00

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

上海市经济管理干部学院学报(2016年5期)2016-11-01 08:30:08

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

市场瞭望·投资者(2010年5期)2010-03-22 03:21:34