财务报表视角下奇正藏药资本结构分析

2017-11-22 01:26:10吕瑞敏

山西农经 2017年21期

□吕瑞敏

(西藏民族大学 陕西 咸阳 712082)

财务报表视角下奇正藏药资本结构分析

□吕瑞敏

(西藏民族大学 陕西 咸阳 712082)

企业的资本结构和资本结构的质量决定了企业发展的根本方向,资本结构的选择对于实现企业价值最大化以及企业的长远发展具有很重要的作用。本文以奇正藏药5年的财务报表为基础就资本结构这一方面进行分析研究,探究奇正藏药的资本结构是否有利于企业健康长远发展。

资本结构;财务报表;奇正藏药

美国经济学家史蒂格勒说过世界上著名的大企业,大公司,都是靠资本运营而不是利润积累发展起来的。资本运营就是优化资本结构的过程,其目标是实现资本的增值。企业要想实现长期的发展,其中最重要的就是要有良好的资本结构。企业之间的竞争,就是资本结构之间的竞争。而合理的资本结构可以降低企业的融资成本,提高企业的融资效率,在保障资本需求的同时,实现企业盈利水平和企业价值的最大化。因而对于一家企业来说资本结构的合理、优化是至关重要的。

企业资本结构的最基本问题是:股权资本与负债资本的比例分别是多少才能使企业的市场价值达到最大。合理的资本结构有利于公司合理安排所有权与控制权,有利于提高上市公司的经济效益和提升企业价值。资本结构理论对企业融资方式的选择和资本结构优化有重要的指导意义。

资本结构理论发展到今天大致可以分为四个阶段:1.古典资本结构理论阶段,主要是净收益理论、净营业收益理论和折衷理论。2.现代资本结构理论阶段,主要是MM定理和权衡理论。[1]3.新资本结构理论阶段,主要是代理成本理论、财务契约理论和信号传递理论。4.后资本结构理论阶段,主要是资本结构的公司治理理论和资本结构的产业组织理论。[2]

2 奇正藏药情况简介

西藏奇正藏药股份有限公司(以下简称“奇正藏药”)是我国最大的藏药生产企业,也是国家级高新技术企业。公司主营业务为藏药的研发、生产及销售,创办20年来,借助传统藏医药文化的健康智慧,坚持运用现代创新科技发展新型藏药,引领传统藏药产业升级,成就了公司的现代藏药龙头企业的地位。奇正藏药通过“向善利他,正道正业”的核心价值理念的实践,开拓了藏医药产业创新发展的道路,通过产业的发展带动了当地经济的进步。

3 奇正藏药的资本结构分析

本文以奇正藏药2012~2016年的财务报告为基础,从纵向和横向两方面分析其资本结构,探究其资本结构的合理性。

3.1 奇正藏药资本结构纵向分析

通过对奇正藏药的2012~2016年的财务报告,对其股东权益总额与负债总额的比例关系进行分析,来了解奇正藏药的资产来源有多少比例是依靠借债,多少比例是依靠所有者投入。在这里用资产负债率和股东权益率来进行计算分析,资产负债率是负债总额占资产总额的百分比,股东权益率是所有者权益占资产总额的比率。

当资产负债率高,股东权益率低时,说明企业的债权融资比股权融资的比例高,资金来源较多的依赖负债,这样的资本结构财务杠杆性高,财务风险较大,一般是高风险高报酬。反之,当资产负债率较低,股东权益率较高时则说明企业的股权融资比重较高,资金来源较多地依赖于所有者投入的资金,股权融资不必还本,因而这样的资本结构风险较低,但一般报酬也比较低。

同时对于负债的内部结构,通过流动负债和长期负债占资产总额及占负债总额的比例来进行分析。流动负债偿还期短,风险较大,但其优点在于融资成本较低,而相对来说长期负债的融资成本就比较大,需要更多的财务费用,但由于其偿还期长,财务风险就比较小。具体的数据分析在表3-1中可以看到。

表3-1 2012年-2016年奇正藏药资本结构分析表单位:%

从表3-1可以看出在这五年里奇正藏药的资本结构中负债在资产中所占的比重与股东权益所占比重差距非常悬殊,同时整体的趋势是上下波动的,12、13年的资产负债率还不到6%,2015年是负债占比重最多的一年,但资产负债率也只有20.24%,远远低于行业平均值61.97%1。从整体来看,近5年奇正藏药的股东权益率平均超过87%,说明奇正藏药的资金来源绝大部分依赖于股权融资,

从负债的内部结构来看,流动负债在负债总额中占的比例非常的大,而长期负债在总资产和总负债中所占比例都相对小很多。由此可见,在债务融资中,由于奇正藏药的短期负债在整个债务融资规模中占有绝对的比重,所以奇正藏药的资金更多地依赖于短期借款。但是,由于奇正藏药的股东权益率非常的高,所以奇正藏药的流动负债占总资产的比重并不多,偿还压力并不大,财务风险是比较小的。

3.2 奇正藏药资本结构横向比较分析

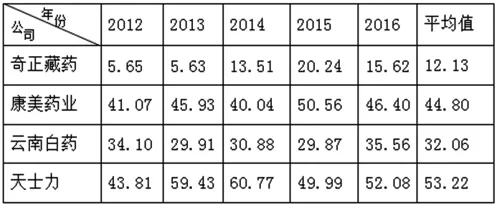

为了对奇正藏药的资本结构有一个更深入的认识,将药业行业中比较有代表性的康美药业、云南白药和天士力与奇正藏药的资本结构进行横向的比较分析。康美药业、云南白药和天士力三家公司均是2017年医药行业上市公司净利润百强榜上名列前茅的企业,并且与奇正藏药同属于中药行业,对奇正藏药更有借鉴意义。[3]具体数据分析见表3-2。

表3-2 2012-2016年四家医药公司的资产负债率分析表 单位:%

由上表可以看出四家公司的资产负债率均低于行业平均水平61.97%。其中奇正藏药的资产负债率是最低的,平均值只有12.13%,说明其资金来源多是依赖股权融资,财务风险比较小,企业的财务杠杆低,其收益率也相对比较低。而其余三家的资产负债率虽高于奇正藏药,但也是低于行业平均水平的,说明其资金来源较多依赖于债务融资,其财务风险较大,企业财务杠杆高,属于高风险高报酬型资本结构。

表3-3 2012-2016年四家医药公司流动负债占负债总额比重 单位:%

综合分析表3-1和表3-2,可以看出奇正藏药的负债结构有很大的问题,下面在通过计算流动负债占负债总额的比重分析这四家药业上市公司的负债结构。

由上表可以看出,四家上市公司的负债结构都是不合理的,尤其是天士力,流动负债占负债总额的百分比平均值是最高的,说明这5年的债务融资几乎完全都是由流动负债构成,负债结构极度的不合理。奇正藏药、康美药业和云南白药的流动负债比例也很高,这说明医药制造业的企业大多负债结构不合理,依赖流动负债的程度太大,其财务风险十分大,很有可能出现资金链断裂的清况。

但是由表3-1可知,奇正藏药的流动负债占资产总额比重很低,融资来源依赖股权融资,所以虽然奇正藏药的流动负债占总负债比重很高,但是其财务风险比其他三家企业要低。

结束语

通过前文的分析可以看出奇正藏药的资本结构存在的问题主要是资产负债率偏低和负债结构不合理。资产负债率偏低,说明企业资产来源多依赖股权融资,虽然这样的资本结构风险较低,但是收益一般也比较低。负债结构不合理主要是流动负债占负债总额的比重太高,过度依赖流动负债会导致财务风险偏高,流动负债偿还期限短,一旦无法按时偿还不但会增加风险,而且也会影响公司信誉。奇正藏药应该适当改变公司的资本结构,增加债务融资的比重,尤其是长期负债的比重,合理利用企业的财务杠杆,为企业创造利润。

[1]夏天.资本结构理论发展历程述评[J].商业时代,2014,(9):62-63.

[2]柏丹,王飞坤,慕原旭,等.对资本结构理论研究的综述与思索[J].商场现代化,2009,(7):186-187.

[3]赛迪顾问行业百强企业研究中心.2017医药行业上市公司净利润百强榜[J].中国工业评论,2017,(6):32-40.

注释:

1.数据来源:前瞻数据库

1004-7026(2017)21-0103-02

F426.21

A

10.16675/j.cnki.cn14-1065/f.2017.21.075

吕瑞敏(1989-),女,汉,安徽阜阳人,西藏民族大学在读硕士研究生,研究方向:高级注册会计师。

猜你喜欢

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

中国核电(2021年3期)2021-08-13 08:57:00

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国民族医药杂志(2016年6期)2016-05-09 08:52:57

知识经济·中国直销(2016年8期)2016-02-27 16:16:06

知识经济·中国直销(2016年3期)2016-02-27 16:15:31

中南民族大学学报(自然科学版)(2015年2期)2015-12-16 12:11:10

股市动态分析(2014年17期)2014-05-12 13:19:35

中成药(2014年9期)2014-02-28 22:29:03