青少年体育运动保险相关法律问题研究

2017-11-22 03:14郭捍东

体育科研 2017年5期

郭捍东

青少年体育运动保险相关法律问题研究

郭捍东

采用文献资料法和专家访谈法,通过资料采集分析、开展研讨会等对青少年体育运动保险进行研究,并根据青少年体育运动保险的分类,构建青少年体育保险体系;根据目前我国青少年体育保险的现状及与日本、美国相关保险制度的对比,发现我国青少年体育运动保险总体来说仍然险种少、限制多,投保意识淡薄,缺乏市场支持及法律法规依托等问题。文章建议:一方面,应查漏补缺,借鉴国外优势经验,建立健全我国的青少年体育保险体系,采用社会险与商业险相结合、人身险与责任险相补充的形式,在政府引导下,通过社会保险保障最基本的青少年体育运动伤害,加之各个种类及领域的商业保险,全面地保障青少年体育运动;另一方面,进一步完善青少年体育运动保险的相关立法和相关法律的修改,对青少年体育运动受害者进行倾斜保护。

青少年体育;保险;法律制度

根据国家体育总局新公布的 《体育发展 “十三五”规划》,要加快青少年体育发展,实施青少年体育活动促进计划,进一步加强青少年体育俱乐部、体育传统学校和青少年户外体育活动营地建设。广泛开展丰富多样的青少年公益体育活动和运动项目技能培训。国家积极鼓励和推动青少年体育的发展,当今为了改善青少年体质,促进体育运动的发展,不论是学校组织还是青少年主动参与,青少年体育运动正蓬勃发展。然而,体育运动存在与生俱来的风险性,具有客观性及损害性,不管是专业运动员还是校内外进行体育活动的青少年,都存在伤残甚至死亡的体育运动风险,对于从小进行专业运动的青少年还需面对退役后的生活无法得到保障的风险。而就青少年这一特殊群体来说,自我控制、风险预估及风险防范能力相对薄弱,也大大提高了在运动过程中产生意外伤害的可能性。据2012年上海市教委统计显示,当年小学及初中学生在运动中发生伤害人数共计398人,年人次发生率为13.9%,明显高于美国与德国同年相关报告显示的6%及7.7%。体育运动风险产生的因素也有很多,包括运动场地、器材等存在问题,运动参与者生理和心理压力,运动安全教育的缺乏,运动安全管理制度的不健全,青少年及家长运动安全意识薄弱等等,青少年运动者面临着各种体育风险损害的危险,为降低青少年体育运动的风险,保险是一个有效的保障及转嫁风险的手段。

目前,体育运动伤害纠纷的解决方式主要有协商和解,选择上级部门协调解决或通过司法诉讼的途径。无论在何种纠纷解决方式中,保险制度在维护各方利益方面起着至关重要的作用。然而,从目前的青少年体育运动保险险种看,我国缺乏全面的专门的青少年体育运动保险,从推广范围看,除沪、广、深几个大城市外,青少年体育运动保险的推广受到非常大的阻力。为弥补上述不足,应鼓励保险公司开发新的青少年体育保险品种,并完善相应的法律法规。

1 青少年体育运动保险分类

根据不同的分类方式,体育保险可分为社会与商业,营利性与非营利性,竞技、学校及群众,人身与财产,单项运动及综合运动等类别。目前保险行业并未对青少年体育保险设置统一的分类标准,本文从两个角度出发,对青少年体育保险进行分类。

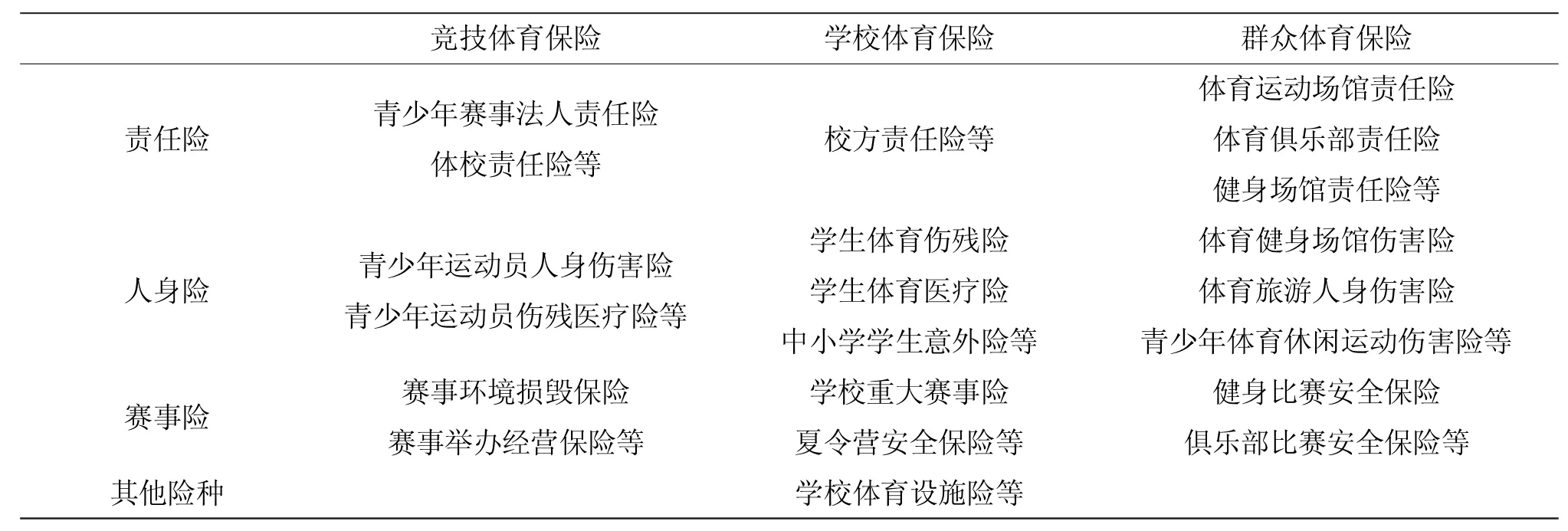

青少年体育运动保险,根据青少年体育运动的管理主体及领域的不同,可分为青少年竞技体育保险、学校体育保险以及群众体育保险。青少年竞技体育保险是指对青少年体育运动员在竞技训练及参加比赛过程中所遭遇的意外伤害、伤残、死亡等进行赔偿的保险;学校体育保险是对学生在校体育锻炼或在学校负有管理职责的设施内遭受的伤害的赔偿;群众体育保险则是对青少年在社区、公共体育场馆、俱乐部或进行登山等休闲体育活动时造成的伤害进行赔偿的保险。

青少年体育运动保险,根据体育保险投保标的进行分类,可分为财产险、人身险、责任险及信用保证险,本文结合青少年体育运动的特点,为全方面地覆盖青少年体育活动,根据投保标的,将青少年体育运动保险区分为青少年体育运动责任险、人身险及赛事险,将较少涉及的财产损失及体育灾难等归入其他险种范围内。青少年体育运动责任保险,是以被保险人的民事损失为保险对象,通常的被保险人包括体育赛事主办方、学校、俱乐部等,在被保险人应对他人的损失承担赔偿责任的情况下,由保险公司承担赔偿责任,责任保险需要对被保险人的过失及过错做出评价,在某一程度上限制了对青少年运动伤害的保护;青少年人身保险是指参加体育运动的青少年遭受事故或因疾病等导致伤残、死亡的,保险公司对被保险人给付保险金;体育赛事保险则是对体育赛事顺利开展进行保证的综合保险,包括对全体参赛者安全(意外身故、伤残、医疗、住院津贴等)的保障、因天气原因造成赛事拖延或取消的保障等。以2008年北京奥运会为例,中国人民保险股份有限公司承保的赛事险覆盖了整个奥运会及残奥会的所有活动、人员及财产的保险。根据上述分类,即能明确保险的适用主体、承保范围等,同时能够根据不同的领域及保险种类制定相应的法律法规,避免重复及冲突。根据上述分类,就青少年体育保险形成了如下体系,见表1。

表1 青少年体育保险的体系TableI System of Youth Sports Insurance

2 我国青少年体育运动保险现状及法律制度

2.1 我国青少年竞技体育运动保险现状

为了最大限度地发挥个人在体格、体能、心理和运动能力等方面的潜力,取得优异成绩,进行科学的、系统的训练和竞赛正是竞技体育的核心。这就意味着竞技体育本身在具备娱乐性和观赏性的同时还具有高对抗性和风险性。“桑兰事件”“上官鹏飞事件”“庄朵朵事件”等中,运动员伤害事故频发[1]。尤其在我国目前竞技体育职业化、商业化的情况下,比赛难度与所产生的利益越来越大,无论对于参与者还是管理者,对于训练及竞赛过程中所带有的风险的释缓也越来越重要。体育保险正是一种减少损失、分散风险的有效救济手段,我国对青少年运动员从小进行训练并让其参加各种体育赛事,在竞技体育中对青少年的保护尤为重要,然而我国青少年竞技体育保险在发展过程中仍存在问题。

2.1.1 青少年体育竞技保险制度不完善,缺乏针对性的青少年竞技体育的保险险种

青少年竞技体育保险包括青少年在训练及竞赛过程中的运动伤残险、人身意外险、医疗险、主办方责任险等。然而,我国目前已有的专门针对青少年专业运动员的竞技体育保险只包括:国家队运动员伤残保险(1998年)、优秀运动员伤残互助保险(2002年)、运动员团体意外伤害保险。而相应的已出台的具体法律法规仅有:《国家队运动员伤残事故程度分级标准》《国家队运动员伤残事故程度分级标准定义细则》《国家队运动员伤残保险试行办法》《优秀运动员伤残互助保险试行办法》。从上述险种和规范来看,目前我国仍无运动员职业险、退役养老险等,所投保的对象一般仅限于现役的国家级或省级运动员。除此之外,如少体校运动员等均无获保也无相关法律法规进行保护,出现伤害事故时,单单依靠社会医疗保险或工伤保险等。政府、协会、少体校或俱乐部在管理日常训练或举办赛事时,为缓解风险,在商业险方面,往往选择购买普通的意外伤害险,为每一个参赛运动员投保并根据保险条款要求提供所有青少年参赛者的身份信息资料,既复杂又缺乏效率。相较于发达国家,我国青少年竞技体育保险投保对象单一,仍未覆盖整个竞技体育全过程且缺乏相应法律法规的依托。

2.1.2 行政意识主导,保险意识淡薄

鉴于我国长期以来的举国体育制度,竞技体育管理模式基本属于行政集约式,虽然目前正逐步向协会或俱乐部式等多元化模式转换,但从实践来看,行政支配仍处于主导地位。青少年运动员在日常训练及竞赛过程中受到伤害时,往往只有国家救济这种单一的行政手段。除一些知名运动员会另行购买专门的体育保险外,大多数青少年运动员家长或教练员主动购买体育保险的意识淡薄,抱有侥幸心理,往往依靠社保制度代替保险救济。加之由于竞技的高风险性,保险费率偏高,国家宣传力度弱,这些也是造成投保意识淡薄的原因。

2.1.3 青少年体育竞技保险经营主体少,开发和推广力度低

这个问题不只是青少年体育竞技保险所面临的问题,也是整个体育保险产业急需解决的问题。我国的保险业与发达国家相比,仍有较大的差距,我国第一家专业体育保险公司——中体保险经纪有限公司于2004年才成立。同时,保险公司的目的在于盈利,而体育运动往往具有不确定性及高风险性,赔付率高,加之国家并无关于体育保险的特殊扶持政策,保险公司对于体育保险险种的开发抱有谨慎态度,从而也导致相关青少年体育保险产品的使用具有较高局限性。

2.2 我国学校体育保险现状

学校体育保险是针对学校体育伤害事故设立的保险,教育部颁布的《学生伤害事故处理办法》中指出学校体育伤害事故是指“学校组织实施的校内外体育活动(包括体育课、课外体育活动、体育竞赛、课余体育训练)以及在学校负有管理职责的体育场馆和其他体育设施内发生的,造成在校学生人身损害后果的事故”。这一定义基本涵盖了青少年大部分的体育运动范围。“十八大三中全会”提出的《中共中央关于全面深化改革若干重大问题的决定》中明确学校要强化体育课和课外体育锻炼。社会各界对学生运动安全的关注度也越来越高,2012年教育部出台的《关于进一步加强学校体育工作若干意见》第八条也提出要“健全学校体育风险管理体制,建立健全政府主导、社会参与学校体育风险管理制度等”。

学校既要积极推进青少年体育工作又要对青少年的运动安全负责,而学生在参加体育运动及活动的各阶段及环节中均有可能发生伤害事故,存在突发性及不确定性,因此体育运动存在的风险大大限制了学校体育工作的展开,许多学校管理者不求有功但求无过,学校为了降低风险的发生,减少甚至排除了例如跨栏、单双杠、跳箱、耐力跑等具有较高风险的体育锻炼活动,因噎废食,严重影响了学校体育工作的质量,不利于青少年体质的健康发展[2]。因此,开发学校体育保险并制定相关程序和实施细则以预防和处理伤害事故,降低学校及学生运动风险显得尤为重要。可以说,不管是从政府支持的角度还是社会重视的程度,青少年学校体育保险相比竞技保险及群众体育运动保险来说,已相对普及及规范,但仍存在不足[3]。

2013年9月,北京教育财政拨款700万元投保校方无过失责任保险,即学生在校参加活动的,不论学校是否存在过失或过错(如学生突发疾病、自然灾害、自杀等),保险公司均承担赔偿责任,这是我国首次触及无过失责任。

2.2.1 已有的青少年学校体育保险种类少,覆盖面窄、限制多

上海于2001年首次引入校方责任险,《上海市中小学校学生伤害事故处理条例》规定,若学生发生伤害事故,学校有侵权行为的,需承担相应的民事责任,同时规定以各市区县为单位组织学校投保,保费由上海市教委承担。

2008年教育部、保监会、财政部联合发布了《关于推行校方责任保险,完善校园伤害事故风险管理机制的通知》,从投保范围、赔偿范围、责任限额等方面进行了指导。一方面,校方责任险适用范围较广且不收取学生费用,由政府或学校买单,很大程度上减轻了学校的负担。但另一方面,首先,校方责任险仍缺乏法律强制性,可变通实施,造成部分地区学生无法得到保障。其次,校方责任险是以学校为被保险人,在保险期间内,在被保险人的在校活动中或由被保险人统一组织或安排的活动过程中,因被保险人存在过错或过失,如教职员工擅离职守、教学设施设备不符合标准、所安排运动超出正常学生生理承受能力等原因,导致注册学生的人身伤亡的,由被保险人承担的经济赔偿责任,保险公司负责赔偿。也就是说校方责任险并不适用于学生脱离学校管理范围以及学校不存在过错或过失的情况,如学生自杀自伤、体质特殊、学生打架斗殴等,学校承担过错责任,而往往如今的学生极有可能在放学后自发组织某些体育活动,也有可能在体育运动过程中产生肢体冲突从而造成伤害或在运动中突发疾病等,校方责任险对上述情况都无法进行理赔,承包范围过窄,免责条款却过宽。

因在学校发生伤害事故,学生家长往往寻求学校的赔偿和救济,但因归责体系的不完善,保险理赔的不确定性,常常产生互相推诿、对簿公堂的情况,对学校和学生来说都存在不利影响。再次,政策不统一,保费的缴纳主体较混乱,地方差异巨大。根据各省市的规定,保费的缴纳主体有政府财政支出、教育主管部门支付、学校或学校举办者自行支付,因缺乏统一的规范,导致个地方各自为政,对于落后边远地区,可能因为经费不足而根本无法落实这一政策。

学生平安险一般在学生入学时既由学校代收几十元的保险费用,承保内容包括意外伤害、意外伤害医疗及住院医疗等,除外条款多、处理程序繁杂。在学平险规定中,被保险人在从事某种活动期间遭受意外伤害的情况属除外责任,若需保险,则要投入特别约定的意外伤害险,且理赔速度相当缓慢,鉴定难度大,耗时长,在体育运动中受到意外伤害并拿过保险赔偿金的学生家庭普遍反应:对保险赔偿金额不满意、理赔过程繁琐、资金到位困难等。

另外,学生只可享受一次保险的权利,也就是说受过伤的学生不能再参加保险,就算旧伤复发,其医疗费都不在赔偿范围。另外,根据《保险法》及《中国保监会关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》的规定,父母为未成年子女投保以死亡为给付条件的人身保险给付金额对于被保险人不满10周岁的,不得超过人民币20万元;对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。也就是说,不管为孩子买了一份保险,还是买了10份保险,不管是在同一家公司购买的,还是分成了不同公司的好几份产品,赔付的金额都是有最高限制的。因此,目前我国现有的关于青少年学校体育运动的保险还是远远不够的,“校闹”现象也时有发生。

2.2.2 管理制度及归责体系不完善

如前文所述,保险的赔偿往往涉及归责问题。尤其是学校责任险,保险公司兑现赔付的前提就是学校有责任。根据郭秀晶在《从203例司法判例看学校体育伤害事故诉讼中的归责问题》对学校体育的归责总结特点如下:(1)以适用过错责任原则为主、公平责任原则为辅;(2)共同承担责任的比例最高;(3)未成年人是最主要的受害主体,学校是最主要的责任承担主体。处理的法律依据包括《民法通则》《学生伤害处理办法》《最高人民法院关于审理人身损害赔偿案件适用法律的若干问题的解除》等,在一定程度上是公正且值得信赖的,但耗时费力[4]。然而,大多数学校已有的各项管理制度对于具体解决体育意外伤害事故责任的归属及承担、免责事由、赔偿范围等具体细化的规章制度及体系几乎是空白的,也无相关的法律规范可以参考。

学校作为校园运动伤害事故的主角,多年来缺乏一套有效的关于校园伤害赔偿纠纷的管理救济制度和相关程序,学校体育风险涉及多个方面,包括学校体育教师、运动代表学生、在校普通学生和体育场馆设备4个方面。在目前校园体育保险多方位缺失的情况下,学校也应尽可能地主动建立相应的管理及救济制度,如制定并公示体育伤害事故赔偿范围、校园体育场馆及设备使用规范、购买财产险或其他人身意外险等等,多途径多方面来弥补现有不足,尽可能地保障体育运动的有序安全的开展,虽在一定程度上缺乏针对性,但聊胜于无,建立完善的学校体育保险体系和救济制度,整体上更需要的是各界的协调配合。

2.3 我国青少年群众体育保险现状

与参加赛事及校园内的体育活动相比,群众体育更具广泛性及分散性,项目众多,参与者分属各年龄段,本文中以青少年主要参与的群众体育运动为研究对象。目前,随着全民健身的热潮,社会上各种体育俱乐部一一建立,其中包含了大量的青少年体育俱乐部,据不完全统计,截至2016年,上海登记为青少年体育俱乐部的组织共计205家,涉及包括游泳、足球、篮球、乒乓球、跆拳道、田径、赛艇、皮划艇、举重、射箭、自行车等在内的各种体育活动和体育夏令营等,种类繁多,分布广泛。鉴于群众体育运动在空间上及时间上的不可预测及不可控制性,青少年群众体育保险可以说是青少年体育保险中最薄弱的一环,目前存在的主要问题包括。

2.3.1 险种稀缺

目前为公众所熟知且比较均有代表意义的群众体育保险恐怕只有游泳场所公众责任保险及其附加猝死意外险,这一保险由中国人保财险、中国游泳协会及中体经纪公司共同开发,是我国第一个行业体育保险,标志着我国群众体育保险的开端,北京中体保险经纪公司曾推出过体育专项运动保险,如网球运动专项保险、登山及户外运动专项保险等,但大众知之甚少,我国的群众体育保险,不管是针对成年人还是未成年人的群众体育运动都停滞不前。

2.3.2 青少年运动参与者及其家长保险意识淡薄

可以说,在竞赛及校园体育运动中,赛事主办方或学校为保障自身及运动者的权益,与过往相比,已有较好的购买商业险的意识;参加俱乐部运动的,俱乐部为防范商业上的风险,往往也会为参加俱乐部活动的青少年购买意外伤害险等,虽然这些保险缺乏一定的针对性且有诸多除外条款,但也起到了一定的保护作用。然而,排除上述情况,自主参与群众体育运动的青少年家长很少会想到为孩子购买体育保险,这一方面是体育消费意识的不足,另一方面也体现了我国对群众体育保险的宣传力度弱、产品稀缺。

2.3.3 保险机构积极性低

由于群众体育运动涉及面广,保额少、利润低造成保险机构对开发这一市场缺乏积极性且困难重重。

2.4 我国青少年体育保险相关立法及存在的问题

上文对我国青少年竞技体育保险、学校体育保险及群众体育保险的现状进行了论述,而不管是从那个分类进行探讨,关于我国青少年体育保险目前总体存在一个明显的问题,即险种少,且缺乏法律法规依托。立法及相关政策的建立是青少年体育运动保险发展的基础。

我国的青少年体育运动保险,无论是社会保险还是商业保险都处于初步发展阶段,且不存在专门的直接规范青少年体育运动保险的法律法规,只是间接地适用某些具有一定关联的法律法规,如《体育法》《教育法》《未成年人保护法》《民法通则》《保险法》《侵权责任法》《学生伤害事故处理办法》等。

自2002年始,国家体育总局陆续颁布了《国家队运动员伤残事故程度分级标准》《国家队运动员伤残事故程度分级标准定义细则》《国家队运动员伤残保险试行办法》《优秀运动员伤残互助保险试行办法》《优秀运动员运动伤残等级标准》等部门规章,是我国目前仅有的与体育保险高度联系的法律法规,而国家队运动员伤残保险及优秀运动员伤残互助保险的保险资金大多来自于社会或赞助,其本质更偏向于国家抚恤金,且青少年运动员很难达到上述运动员的认定标准,从而无从得到保护。

《中华人民共和国体育法》于1995年颁布,并于2009年对部分条款进行了修改,《体育法》总则中指出“国家对青年、少年、儿童的体育活动给予特别保障,增进青年、少年、儿童的身心健康”,然而,并无对具体保障方式及方法的详细规定,《体育法》的滞后直接影响保险业在我国青少年体育领域的发展速度。

《中华人民共和国保险法》于1995年颁布,并分别于2002年及2009年进行了修订,对保险合同、保险公司、经营规则、保险代理人及经纪人、保险监管等作出了规定。因青少年体育保险的专业性及针对性较强,除对保险本身共通部分的规定,《保险法》对于青少年体育保险的参考借鉴作用有限。

关于青少年体育伤害事故的赔偿相关的法律法规也不够完善。青少年体育责任保险的赔付以被保险人存在过错或过失为前提,这就涉及青少年体育伤害责任归责问题。教育部颁布的《学生伤害事故处理办法》可以说是目前与青少年学校体育保险归责最具关联性的法律法规。《学生伤害事故处理办法》主要规范侵权损害赔偿,也就是说赔偿范围限于在学校组织实施的校内外体育活动以及在学校负有管理职责的场馆设施内进行的体育活动,由于学校侵权,造成学生的损害后果的。侵权行为人即学校存在违法或过失是损害赔偿的构成要件之一,而这种侵权又存在过失及过错两种情况,学校体育伤害大多数为过失侵权。

对比国内外的体育伤害事故的归责制度,有关专家学者在《学校体育伤害赔偿制度研究》中总结,“美国和英国主要以教育委员会承担赔偿责任;德国的学校体育伤害事故赔偿采用国家赔偿和无过失补偿制度;法国采用国家民事责任和无过失行政责任赔偿制度;日本和韩国采用赔偿社会化、分散化的赔偿制度。”

这些国家的学校体育伤害赔偿制度已大多从侵权法救济过渡到以国家或政府为赔偿主体,国家经费为主,社会保险为补充的形式,也就是说由学校的举办者而非学校承担无过失赔偿责任。

而我国首先缺乏专门的针对青少年体育伤害事故赔偿及归责的法律法规,实践中法院在审理这类案件时,往往结合《学生伤害事故处理办法》《民法通则》《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》《未成年人保护法》及《侵权责任法》等进行责任认定,由法官进行自由裁量,模糊了责任的划分,导致了繁琐的程序及冗长的处理时间。其次,低估体育运动的风险性,体育伤害事故在无场地设施问题或他人侵权的情况下都有可能发生;再次,赔付标准不明确。种种原因造成了后续保险理赔的困难甚至遭遇拒赔的情况。因此,需要构建适合于青少年体育运动伤害的归责制度,明确赔偿主体、过失责任和无过失责任的划分,以此为依托开发相应的保险产品。

总体来说,我国尚无专门的青少年体育运动保险法,体育保险相关法律法规也不完善,对于责任界定缺乏统一的认定依据,一定程度上限制了青少年体育运动保险的发展[5]。

3 国外青少年体育运动保险概况

3.1 日本青少年体育保险概况

日本具有完善的青少年体育保险相关法律制度,以全民保障为宗旨,重视体育保险体系的建立,通过体育保险来解决青少年体育事故的赔偿问题,相关法律法规形成了一个全面的体系,以一般法律为基础,如 《宪法》(赋予了国民体育基本权)《国家赔偿法》《民法》(处理体育事故经济赔偿的依据之一),加之专门针对体育及保险的法律法规,如《体育振兴法》(明确国家或社会公共团体在实施体育政策过程中应根据国民的健康状态创造各种条件)《健康保险法》、《国民健康保险法》《日本体育学校健康中心法》(指出“日本学校体育委员会、学校健康中心为了振兴体育事业,增强儿童体制及身体健康,对已有的体育设施有效的运行负有妥善管理和修复的责任,对体育教育提供必要支持,对义务教育的各类学生灾害及伤害事故进行全面性和补偿性的赔偿支付”)《日本体育学校健康中心法实施规则》(具体规定了14个等级的伤害事故及赔偿标准),健全的法律体系为体育保险的发展垫定了基础[6]。

体育保险是日本保险业重要的一环,而关于青少年尤其是学生的体育保险尤为受到关注。青少年体育运动安全既受到全国普及的社会保险的保障,也有针对性的体育保险产品;既包括非营利性的强制险,也包括营利性的商业险。如:(1)国民健康保险,具有强制性,涵盖了包括青少年在内的所有参加运动的群众,运动中的伤害事故完全适用于该保险;(2)体育安全保险,由日本体育安全协会设立,保险范围广、项目多,包含了赔偿责任险、意外伤害险以及突然死亡丧葬费用险等,日本足球协会、棒球协会等体育单项协会均是该安全协会会员,被保险人在所属团体内进行体育活动及在途时发生的事故,如中小学生在参加课外体育训练、俱乐部活动过程中或有组织的体育比赛时出现伤害事故的都属保险范围;(3)日本学校体育保险,范围覆盖中小学生、大学生、体育指导员及官员,类型涉及赛事保险、校际重大医疗保险及天气保险等。如日本财团法人内外学生中心设立的学生研究灾害伤害保险对文部省管辖的学生以及留学生进行保障,由国家政府出资。对“有学籍的被保险人在学生进行教育研究活动中,由于发生激烈并且偶然的意外事故造成的身体伤害支付保险金,保险范围包含上学及放学途中;日本体育振兴中心的日本学校灾害共济给付制度,专门为幼儿的意外伤害提供保障,在保育所、幼儿园或学校的管理下,幼儿、学龄前儿童、中小学生发生意外伤害的,支付意外伤害共济给付保险金,其中包括医疗费、残疾或死亡慰问金等,该制度缴费低、给付金额高。目前日本几乎所有中小学生都加入了该中心。该中心日常运营费用主要由国家承担,支付基金则由国家、学校及学生按比例筹集,政府大量投入,利用行政力量分担学校的赔偿责任,但该共济给付需以在学校管理下发生的伤害事故为前提条件,以管理人或雇员在履行安全注意义务中是否存在故意或过失为评价标准,这一点与我国校方责任险存在一致。全国市长会设立的学校灾害赔偿及补偿险中,赔偿险规定因学校管理上的问题或设施存在缺陷造成学生、儿童或任何第三人身体伤害或财物损失的,由所在市财政给予赔偿;补偿险指在发生学校管理下的体育伤害事故的情况下,无论管理者是否存在过失,所在市财政给予一定补偿,无论过失,学校及国家同时作为经济赔偿的主体,学校作为直接责任主体,国家作为最终责任主体[7]。

综合上述法律法规及现有青少年体育运动保险现状可以看出日本的体育保险具有完整的体系,是一种政府支持下形成的民间体育保险制度,具有实用性,险种选择多、价格低,同时对于义务教育阶段的学生,主要由国家或公共团体承担保费,具有公益性,做到了商业保险和社会保险、意外险与责任险、赔偿与补偿的有效结合。

3.2 美国青少年体育保险概况

美国是全世界保险业最发达的国家之一,1935年即颁布了第一部《社会保障法》,至今已形成了全方位的社会保障体系,美国的体育保险以社会保险为基础,以商业保险为主,全面地保障各年龄段、各领域的体育运动,美国的体育运动员被视为一种职业,享受包括伤残津贴、死亡抚恤金、医疗统筹保险在内的社会保险。除此之外,涉及体育保险的法律法规还包括《国家保险法》《体育保险合同法》《体育涉外保险法》《国际体育保险法律冲突法》等。美国体育运动保险投保基本属自愿原则,但也存在特例,《国家保险法》规定,国家队职业运动员由政府购买保险;AUU(美国业余体育联合会)应为协会会员、俱乐部、团队或个人会员参加其许可的活动时提供保险[8]。

美国体育保险覆盖了各个领域,包括竞赛、群众体育运动、学校体育运动等,商业保险种类包括一般体育商业保险(健康保险、体育责任保险、赛事天气保险)、职业体育保险(职业体育联盟养老保险、职业及半职业运动队责任保险、运动伤残保险、国家队体育保险)、业余体育商业保险(AAU自保计划、美国体育发展协会业余体育保险)、学校体育保险(学校重大医疗保险、中小学生意外保险、中学体育保险、大学体育保险、大学橄榄球比赛、中学全明星比赛保险、学生集训营保险及校际比赛保险)等。以美国学校责任保险为例,加利福尼亚州在1923年就将学校责任保险纳入了法律规范内,学校被强制购买体育责任险且对因其过错导致的伤害承担赔偿责任。美国学校责任险的投保方式与我国 (各级教育主管部门统一组织学校进行投保)相似,即由学区统一投保并缴纳保费,学校责任险的承保范围广泛,包括因学校建筑物、设施设备管理不善造成的伤害事故、管理者或雇员责任造成的伤害事故、各学区管理委员会所辖组织管理工作及举办活动导致的伤害及在校园行驶的车辆造成的伤害事故等。学校责任保险相关法律法规的颁布,明确了学校的责任范围、事故处理办法等,大大减少了学校与家长、学校与保险公司之间的摩擦,并且根据学校及学生的需求,保险品种不断地详细化、丰富化。当然,对于一些高风险的运动,如蹦极、户外攀岩、潜水等一般属于除外责任,在这种情况下,通过学生意外险进行补充[9]。

美国学校体育保险包含校际重大医疗保险、大学橄榄球比赛保险、中学体育保险、中小学学生意外保险、大学生体育保险等,种类繁多,基本从社会和商业角度覆盖了整个学校体育保险。而我国目前已有的校园体育保险险种主要包括两种,即校方责任险及学生平安险。对于这两个已有险种,也有一定程度的使用限制。

美国体育保险覆盖极其广泛,保险机构众多且涉及不同类型及性质,包括营利性与非营利性、商业保险与社会保险、专门及兼营等,意外险与责任险相互补充。整个行业纵横交错,竞争激烈,促进了体育保险的发展。另外,值得一提的是国民体育保险意识强,要形成如此的体育保险意识需要强有力的宣传、长时间的影响即整个社会风气的改变。总体来说,美国体育保险具有丰富的险种,且民众具有很强的保险意识,自觉自愿购买体育保险,促进了保险行业的良性发展。

4 结论与建议

本文对中国现有青少年保险体系及相应法律法规的分析,及对比日本及美国青少年体育运动保险,进一步反映了我国体育保险存在的不足,包括险种少,没有专门的体育尤其是青少年体育运动相关保险,已有的险种主要集中于意外伤害险及责任险,意外伤害险免责条款众多且不具有灵活性,责任险以被保险人存在过错或过失为前提,且归责制度不完善,不能进行全面的保障;并且缺乏相应法律法规的支撑;同时在意识上,公众为青少年购买体育保险的意识淡薄,保险公司及相关机构等对于体育保险的宣传力度薄弱,政府的支持力度低,种种原因又导致了保险公司缺乏开发相关保险产品的积极性等[10]。

鉴于上述存在的问题,我国首先需要建立完善的青少年体育保险体系并制定相关法律法规,为青少年体育保险行业的发展垫定基础,使整个行业能够自主有序地运行起来,从而带动青少年体育保险产品的开发、宣传以及国民体育保险意识的建立。

4.1 建立完整的体育保险体系

根据上文中对青少年体育保险分类建立的体系,丰富体育保险险种,开发符合我国国情的青少年体育保险产品。

4.1.1 社会险与商业险相结合、人身险与责任险相补充

社会保险是确保民众最低生活水平的社会保障制度之一,不需要投保人与保险人签订合同而是由单位缴纳保费,保障较低,社会保险的资金主要来自财政拨款及企业和个人缴纳的保费。而商业保险则是由保险人及投保人自主决定,签订保险合同,由投保人自行缴纳保费。本文认为要建立完整的青少年体育保险体系,在推行全面健身的今天,应通过社会保险确立最基本的青少年体育运动伤害保险,加之各个种类及领域的商业保险,全面保障青少年体育运动。

人身险以被保险人的身体及生命为保险标的,当被保险人受伤或死亡时,由保险人理赔,赔偿金额根据被保险人伤残程度和死亡给付。根据《保险法》的有关规定,除父母外的投保人不得为无民事行为能力人投保以死亡为给付保险金条件的人身保险,为防止道德上的危险,父母为子女投保也有金额的限制。而责任险属于财产保险一种,以被保险人对第三人的经济赔偿责任为保险标的,责任险的赔偿限额以被保险人对第三人承担的赔偿责任为限,可以说人身险直接保护青少年的利益,而责任险通过保护被保险人(学校或其他机构等)间接的保障了青少年的权益。两者互相补充,进行全面保护。

4.1.2 开发青少年体育运动无过失责任险

责任险承保的是被保险人的赔偿责任,目前的责任险如校方责任险都以被保险人存在过失或过错为前提,单单依靠目前的责任险,仍有无法覆盖的部分。在现实的青少年体育运动中,许多伤害事故的发生可能完全是因为意外或青少年自身原因,依据现有保险产品,被保险人及保险人虽然理论上在这种情况下不承担赔偿责任,然而事故一旦发生,被保险人作为管理者或组织方不可避免地牵涉其中,于是就产生了“校闹”等现象,诉至法院后,法院也会从公平角度出发,判决管理者或组织方承担一定的责任,即使未涉诉,这种现象也往往以政府或被保险人支付一定数额的抚恤金为结局,不利于社会影响及青少年体育运动的展开,青少年体育无过失责任保险正可以解决这一问题,在很大程度上缓解了学校的压力,并且有效解决了受害人可能存在的举证不能的窘境,合理的保护了弱势群体。

4.2 完善青少年体育运动保险相关立法

我国目前缺乏明确统一的青少年体育保险法律制度,国家重视体育产业的发展,群众体育运动意识也在不断增强,尤其针对未成年人,发生运动伤害的可能性相对成年人更高。完善青少年体育保险相关法律制度已是一个亟待解决的问题。因青少年体育保险的特殊性,要完善相应的法律法规需要结合体育、教育、保险等领域及行业,本文认为可从以下几方面来进行完善。

4.2.1 提高法律效力及层级

如上文所述,目前我国与青少年体育保险较有关联性且适用性较强的规定有教育部颁布的 《学生伤害事故处理办法》、国务院颁布的《关于加强青少年体育增强青少年体质的意见》,加之一些地方政府陆续出台的关于中小学生伤害事故处理的规定等,仅限于部门、地方政府规章及国务院文件,而没有专门的全国性的青少年体育保险法律法规,《保险法》《体育法》中也未直接涉及,而地方规定也不一致之处,适用容易出现偏差。因此,要规范目前青少年体育保险中的投保主体混乱、承保范围狭窄、责任归属不清、保费缴纳不明确等情况,应提请全国人民代表大会对现有《保险法》或《体育法》进行修订,或由国务院制定统一的行政法规等,就投保主体资格、条件、责任范围、理赔程序、争议解决、保险合同、监管机制等进行规范,提高青少年体育保险的效力及层级,使之具有权威性、统一性及强制力,为地方体育保险工作的展开提供法律依据。同时,对相关法律的制定应遵循保险法及体育法领域的基本原则,平衡市场效益及社会效益。

4.2.2对青少年受害者给予倾斜保护

保险涉及保险人、被保险人、投保人、受益人等多方利益。为避免因一方当事人违背合同约定给任何一方造成损害,应将所有保险当事人的行为和活动规范化、法制化。保险法的立法目的在于为保险当事人从事保险活动以及执法监督机关履行职责提供法律依据。青少年体育保险的立法同样涉及投保人、保险人、被保险人以及受害第三人,从事体育运动的青少年既有可能成为被保险人也有可能作为受害第三人,相对其他角色,青少年受害者处于弱势地位。应在立法时采取倾斜保护青少年的价值取向,通过各种有效合法手段进行协调,比如在责任保险合同中,赋予受害第三人能够突破合同相对性,直接向保险人主张权利;又比如以较低的保费获得较高的赔偿,完善及简化青少年体育保险的理赔程序及方式,使青少年得到更有效的保障。

4.2.3 建立学校或相关管理机构保险及理赔制度,减少体育运动伤害带来的影响

青少年体育运动伤害造成的影响波及整个家庭、学校、管理机构、政府机关等,带来的不只是高额的医疗费的支出,还对青少年的心理健康造成巨大且深远的影响,而作为体育运动的组织者或管理者,如学校、俱乐部等,一旦发生事故,也需要面对赔偿,以及来自家长和社会的压力,而政府及主管部门,有时为平息事态,稳定社会,往往需要出面进行协调并制定赔偿方案。学校与体育运动其他组织及管理机构应建立有效的保险制度,这有利于青少年体育伤害事故的解决,缓解社会矛盾,明确各方权利义务及责任,分担风险,促进青少年体育健康的有序发展。

在建立健全我国青少年体育运动保险的过程中,本文认为构建青少年体育运动保险体系及完善相关法律法规是重中之重、基石所在,在打好基础的前提下,再通过保险公司及社会各界的商业运作,解决资金问题,明确实施细则,培养相关人才。如加强政府机关在青少年体育保险体系中的作用及职能,给予行政支持,协调各方关系;进行体育保险意识宣传教育;采取多样化的保险资金筹集方式(政府财政补助、设立青少年体育保险基金等);完善保险经纪人制度(进行有效的青少年体育保险市场调查、保险推销、风险评估、提供咨询服务及跟踪服务、协助进行理赔及保险险种的设计及修改)等。虽然我国目前在青少年体育运动保险领域仍存在很多缺失,但基于国家对青少年体育的重视,以及体育产业的飞速发展,青少年体育运动保险相应法律法规的设立和完善将指日可待。

[1]体育理论教材编写组.体育理论[M].北京.高等教育出版社.1986.

[2]学生校园体育运动伤害事故的处理机制研究.上海市教育委员会.2014.

[3]周爱光.我国体育保险的现状及对策研究[J].体育与科学,2002,23(4):35-38.

[4]郭秀晶.从203例司法判例看学校体育伤害事故诉讼中的归责问题[J].中小学管理.2011(6):27-29.

[5]陈慧.学校体育纠纷的法律责任和保险管理[J].科技信息.2009(26):31-32.

[6]周爱光.中日两国体育法的比较研究[J].体育学刊,2004,11(2):1-4.

[7]周爱光.日本学校体育保险现状的研究[J].中国体育科技.2005,41(6):68-71.

[8]周爱光,柴红年,杨晓生,等.美国体育保险的研究[J].中国体育科技.2002,38(9):9-13.

[9]陈志凌等.美国体育保险特征透视及优化我国体育保险体系的路径[J].成都体育学院学报,2012,38(5):16-20.

[10]李怡.中外体育保险业政策法规比较研究[J].武汉体育学院学报,2007,41(9):9-14.

On the Relative Legal Issues of the Junior Sports Insurance

GUO Handong

(Corporate Governance&Financial Lawyers,Shanghai 200030,China)

By the methods of literature study and expert interview and through seminars and data collection and analysis,the author has studied junior sports insurance and tries to establish a junior sports insurance system according to the classification of junior sports insurance.Comparing the status quo of the junior sports insurance in China to the related insurance systems in Japan and USA,it is discovered that in total,the Chinese junior sports insurance has the problems of less types of insurance,too much limitation,weak insurance consciousness,insufficient market support and imperfect legal support.The paper suggests that on one side,we should make up the deficiencies and perfect our junior sports insurance system according to the foreign experience,adopt the type of combining social insurance with commercial insurance and the mutual complement of life insurance and liability insurance.And under the guidance of the government,we should use social insurance to provide guarantee for the most basic youngsters'injuries.Together with different kinds of commercial insurance,we can fully secure junior sports.On the other side,the relative legislation and law should be modified and perfected so as to provide inclined protection for the victims of junior sports.

junior sports;insurance;legal system

G80-05

A

1006-1207(2017)05-0022-09

2017-06-15

2016年上海市体育社会科学研究课题(TYSKYJ2016070)。

郭捍东,男,法学学士,公共管理硕士。主要研究方向:体育相关法律研究等。E-mail:handong.guo@sh-honorlawfirm.com。

上海汉联律师事务所,上海200023。

10.12064/ssr.20170504

(责任编辑:杨圣韬)

猜你喜欢

湘潮(上半月)(2021年12期)2022-01-18

疯狂英语·新读写(2021年7期)2021-10-13

疯狂英语·新读写(2021年7期)2021-10-13

疯狂英语·新读写(2021年7期)2021-10-13

智慧少年·故事叮当(2021年8期)2021-09-05

时代英语·初中(2018年6期)2018-05-14

中共乐山市委党校学报(2017年5期)2017-10-21

故事作文·低年级(2016年1期)2016-09-10

新课程·上旬(2014年5期)2014-07-25

体育教学(2009年7期)2009-09-07