理财师人才结构

2017-11-15 21:26中国理财师职业化联盟

大众理财顾问 2017年11期

中国理财师职业化联盟(筹)

我国理财师队伍虽然相对比较年轻,但理财师队伍的梯队效应已初步形成,并较为均衡地呈增长态势。

过去10年,中国财富管理行业完成了从0到1的发展历程,伴随着中国多层次金融体系的建设进程而萌芽、发展和繁荣,行业发展活力四射,人们投资理财的热情空前高涨。

然而,在行业快速发展的同时,服务于广大投资者的优秀理财师却极其匮乏,无法充分满足人们迅速增长的投资需求。在此背景下,2017年年初,中国理财师职业化联盟(筹)展开了对全行业理财师职业生态的问卷调查工作。本次调研回收4597份有效问卷,调研结果显示,当前,我国理财师年龄大多在40岁以下,从业经验多在5年以下,多数持有至少一种专业证书,银行理财师仍是当前理财师群体的主要来源。

40岁以下理财师占比超8成,梯队建设初现雏形

从参与本次调研的理财师年龄分布来看,年龄40岁以下的理财师占比达到82.81%,其中,26~30岁的理财师占比34.45%,而25岁以下的理财师占比不足6.35 %(图1、图2)。

这一结果与欧美等成熟市场的从业理财师年龄分布存在明显差异,以美国为例:美国CFP 执业人士的年龄从20~80岁跨度较大,而中国 CFP执业人士年龄分布相对比较集中,美国40岁以上的执业理财师占比高达72.58%(中国为17.19%),有明显的梯队效应 。

这一结果和行业发展的历史有一定的相关性。我国财富管理行业发展时间尚短,理财师的年龄也相对比较年轻。

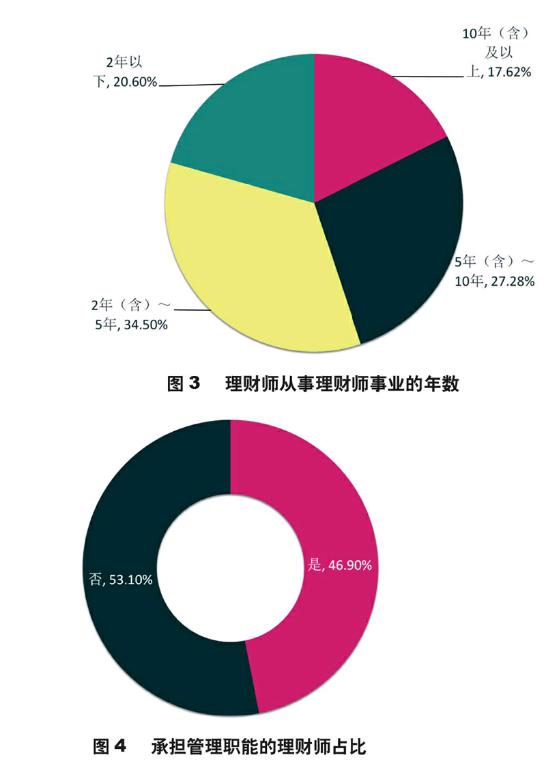

本次调研结果同时显示,理财师从业年限在2年以下的占比为20.6%,从业年限在2~5年的占比34.5%,从业年限为5~10年的占比为27.28%,从业年限10年以上的理财师占比为17.62%,如图3所示。从业10年以上的理财师和从业经验不足2年的行业新兵均占比较低,而从业在2~10年的理财师已经成为行业发展的中坚力量,形成了“中间大两头小”的形态。

同时,本次调研数据显示,约有46.9%的理财师已经开始承担管理职能,如图4所示,带领团队完成所在机构赋予的业绩指标。与大部分行业一样,作为销售业绩为导向的理财师在业绩高速增长的环境下极有可能被提升到管理岗位。

这一组数据结果表明,我国理财师队伍虽然相对比较年轻,但理财师队伍的梯队效应已初步形成,并较为均衡地呈增长的态势。我们相信,随着中国财富管理事业的逐步发展和成熟,国内理财师服务群体执业规范性、传承性将得到发展,在第一代理财师的发展和带动下,中国的理财师年龄分布将日趋合理,团队梯队将更加完善,更好地为客户提供服务。

与此同时,理财师在其职业发展过程中,未来将不可避免地面对“管理序列”与“专业序列”的发展选择。

近9成具有学士及以上学位,大部分获得专业认证和多种从业资格

根据本次的调研结果,接近9成以上的理财师具有学士及以上学位。其中:取得学士学位的理财师占比达到78.18%,硕士占比11%、博士及以上学位占比0.29%。而学士以下学位者,占比仅为10.79%。

同时,在过去10年,中国各类理财师认证教育得到了很大的发展,这类教育通常包括学习培训、认证考试、颁发证书等3个环节,此类理财专业教育为中国第一代持证理财师提供了作为理财专业人员应具备的知识结构和理论基础。

本次调查显示:79.40%的理财师持有各种理财师证书,其中:38.81%的理财师持有金融理财(AFP);17.66%的理财师持有国际金融理财师证书(CFP);3.28%的理财师持有私人银行家(CPB)证书,6.79%的理财师持有理财规划师(ChFP)证书;1.50%的理财师持有注册财务策划师(RFP),1.20%的理财师持有特许金融分析师(CFA)证书;还有少数人持有CWMP、CRFA等各类证书。此外20.60%的理财师表示还没有经历过以上的培训和认证考试,如下页表1所示。

同时,理财师在实际展业和为客户提供专业服务时,必须拥有相关金融监管单位发放的从业资格,其中包括基金从业资格、保险代理人资格、证券从业资格等必备的資格证书。

在本次调查过程中,95.48%的被调查人员拥有各种不同种类的从业资格。其中拥有基金从业资格的为72.91%,保险经纪/代理人资格的为64.71%,银行从业资格的为53.21%,证券从业资格为52.84%,注册会计师执业资格为0.96%,此外,有4.52%的被调查者表示没有以上相关从业资格证书,如表2所示。

值得一提的是,随着高净值客户日益多样化的需求,理财师自身综合化服务能力的提升显得越来越重要。部分理财师除了基本从业证书外,还考取了注册会计师、律师执业资格、会计执业资格、黄金交易、期货交易等从业证书。调研数据显示,76.28%(计数3507位)理财师持有2个以上的从业资格证书,而75.26%(计数3460位)理财师拥有2个以上的基金从业资格、保险代理人资格、银行从业资格、证券从业资格和注册会计师执业资格。这在一定程度上反映出理财师群体的综合服务能力也因此得到进一步提升。

这一组调研结果表明,中国的财富管理业从行业发展伊始就显示出其专业服务的特性:对从业人员的学历要求高,并在各种金融服务中,要求其获得相应的从业资格;同时,很多理财师从自身服务客户的能力要求出发,也积极通过各种渠道学习专业知识,以此来提升自身服务客户的综合能力。

财富管理是一项与时俱进的服务,不仅客户的家庭财务状况会不断改变,各种财税政策、社会福利制度的改变也会影响客户的家庭财务决策,因此“活到老,学到老”成为理财师职业生涯中一个重要的标志。

在行业发展历史更长的美国,我们也看到了同样的现象,在理财师整体学历上,美国不仅学士学位以下学历者远低于中国,同时,硕士、博士学位 的理财师也显著高于中国,如表3所示。

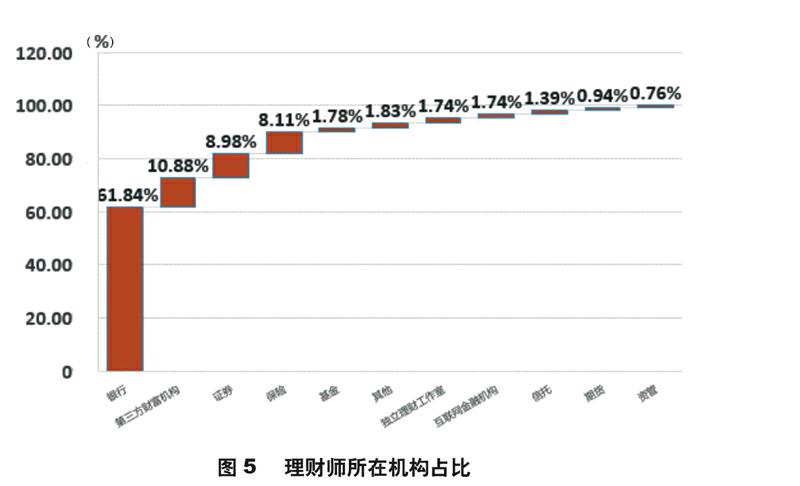

理财师遍布各类金融机构,银行理财师人数占主导地位

参加本次问卷调查的理财师分别来自于银行、第三方财富管理机构、保险、券商及信托和其他资管机构执业,有少数来自于独立理财师工作室。其中,来自传统金融机构,如银行、券商和保险的理财师总占比接近8成(78.93%),如下页图5所示。但数据显示,在为客户提供财富管理服务的机构中,还包括信托、基金、期货等资管行业的理财师。这在很大程度上体现出财富管理是一项综合的金融服务,在分业经营、分业监管的中国金融监管环境下,依然有其存在和发展的巨大空间。

其中,银行理财师的人数为2843人,占比为61.84%,在从业人数上居于主导地位。

在银行从业的理财师依托所在机构的强大的品牌和网点优势可以为绝大多数客户提供各种金融、非金融服务产品及出国签证、国际金融、社区服务等,对客户服务具有其他专业机构所不具备的触角深度和广度,这成为银行理财师广泛接触不同层面客户的抓手,但也正因为如此在银行机构从业的理财师所承受的业务指标种类也是最为宽泛的。

近年来,我国第三方财富机构(以下简称三方机构)发展迅猛,据不完全统计,全国知名的大机构不下30家,其中既有海外上市机构,也有国内股权交易市场挂牌机构,各种中小型机构总数超过1万家。

参与本次问卷调查的第三方财富管理机构的理财师人数占比为10.88%。相比网点遍布大街小巷的各类银行,三方机构的从业人员数量相比之下还是有较大差距的。

目前,三方财富管理机构所提供的产品和服务相比银行有较大差异:

其一,三方机构主要提供的大部分产品都是针对特定投资者(合格投资者)进行募集的集合类产品,合格投资者无论对信托产品、券商资管产品、还是私募基金都要求所在机构能够识别并承担私募产品风险的投资者;而在银行,不仅对私人银行客户提供私募型产品,还向中低端客户提供针对不特定投资者的公募型的产品,资金门槛低,监管比较严格,所适用的客户群体也有所区别。

其二,和银行理财经理相比,三方机构的理财顾问的背景更加多元化一些,有来自于银行跳槽出来的有较丰富经验的理财经理,也有在三方、信托和券商从业多年,在私募型产品方面有较丰富的经验的投资顾问,当然也有直接在三方入行,以前可能是保险从业人员或房产中介,甚至大学毕业生等。因此,就背景而言,三方机构的理财师的背景相对比较多元化。

在本次问卷调查中,约1.74%的理财师目前工作于小型独立理财工作室,这是近年国内新兴的一个群体,尤其是机构理财师开始出来尝试建立独立理财的工作室,这种尝试还在一个非常早期的阶段,客户和市场的接受度尚需时日才能体现出端倪,但毋庸讳言,独立理财师开始初露头角。

在從目前发展情况来看,一方面,监管层面尚未有明确的监管信号给予相应的支持;另一方面,独立理财师开展业务的基础客户付费咨询的行为习惯尚未养成,这两种因素在短期内得到明显的变化趋势的情况下,依靠销售产品佣金这种商业模式运营的独立理财师仍需要在商业模式上进行诸多的尝试,突破诸多的限制。

本次理财师职业生态调查中,券商理财师占8.98%,保险行业理财师占8.11%。就从业人数而言,券商和保险行业应远超第三方财富管理机构,因此我们推断其中可能还存在一定的“自我认知”的因素,比如保险从业人员更多地认为自己是“保险经纪”或“保险代理人”,而在券商,更多的从业者还是认为自己是“投资顾问”,但我们同样认为这并不影响此次调研工作的真实性,因为“自我认知”同样反映在“有多少从业者认为自己在为客户提供财富管理服务或者理财服务”上。

猜你喜欢

考试与招生(2022年12期)2022-02-01

瞭望东方周刊(2018年45期)2018-11-28

中华家教(2018年8期)2018-09-25

少年文艺·开心阅读作文(2017年4期)2017-04-07

海峡姐妹(2017年1期)2017-02-27

中国火炬(2011年10期)2011-07-24

中国火炬(2009年11期)2009-10-14

婚姻与家庭·性情读本(2009年5期)2009-06-29